国民年金に加入している人が将来もらえる「老齢基礎年金」は、原則65歳から受給できることになっているが、本人が請求すれば60歳から繰上げ受給することも可能だ。しかし、一旦繰上げ受給すると受け取れる年金が生涯減額されたままになるため、損することもある。ところが、2022年度からはその減額率が緩和されることになった。もしかして、60歳から年金をもらっちゃってもいいの?!

そもそも年金は何歳から受け取ることができる?

アナタは毎月ちゃんと国民年金を納めているだろうか? 保険料をしっかり払わないと、将来「老齢基礎年金」がもらえなくなるぞ。

そもそも「老齢基礎年金」は、国民年金や厚生年金などに加入して保険料を支払った人が受け取れる年金のことで、加入期間に応じて年金額も変動するようになっている。

また、老齢基礎年金の受給資格については→こちらで確認してほしいが、保険料の納付期間(保険料免除期間を含む)が10年以上あれば、原則65歳から受け取ることができる。

だが、老齢基礎年金は、本人が請求すれば60歳から繰上げて受け取ることも可能となっている。「だったら、60歳から受け取りたい!」と思う人は多いだろうが、一旦60歳で繰上げ受給してしまうと、その後もずっと年金額が目減りしてしまうのが悩ましい。

60歳で年金を受け取ると、具体的にどのくらい減額されるのかはこのあと解説するが、実は2022年度からこの繰上げ受給の「減額率」が緩和されるとこになっているのをご存じだろうか?

そこで今回は、年金の繰上げ受給の減額率が今後どのように変わるのか解説しよう。

60歳で年金を繰上げ受給すると、どのくらい減額されるの?

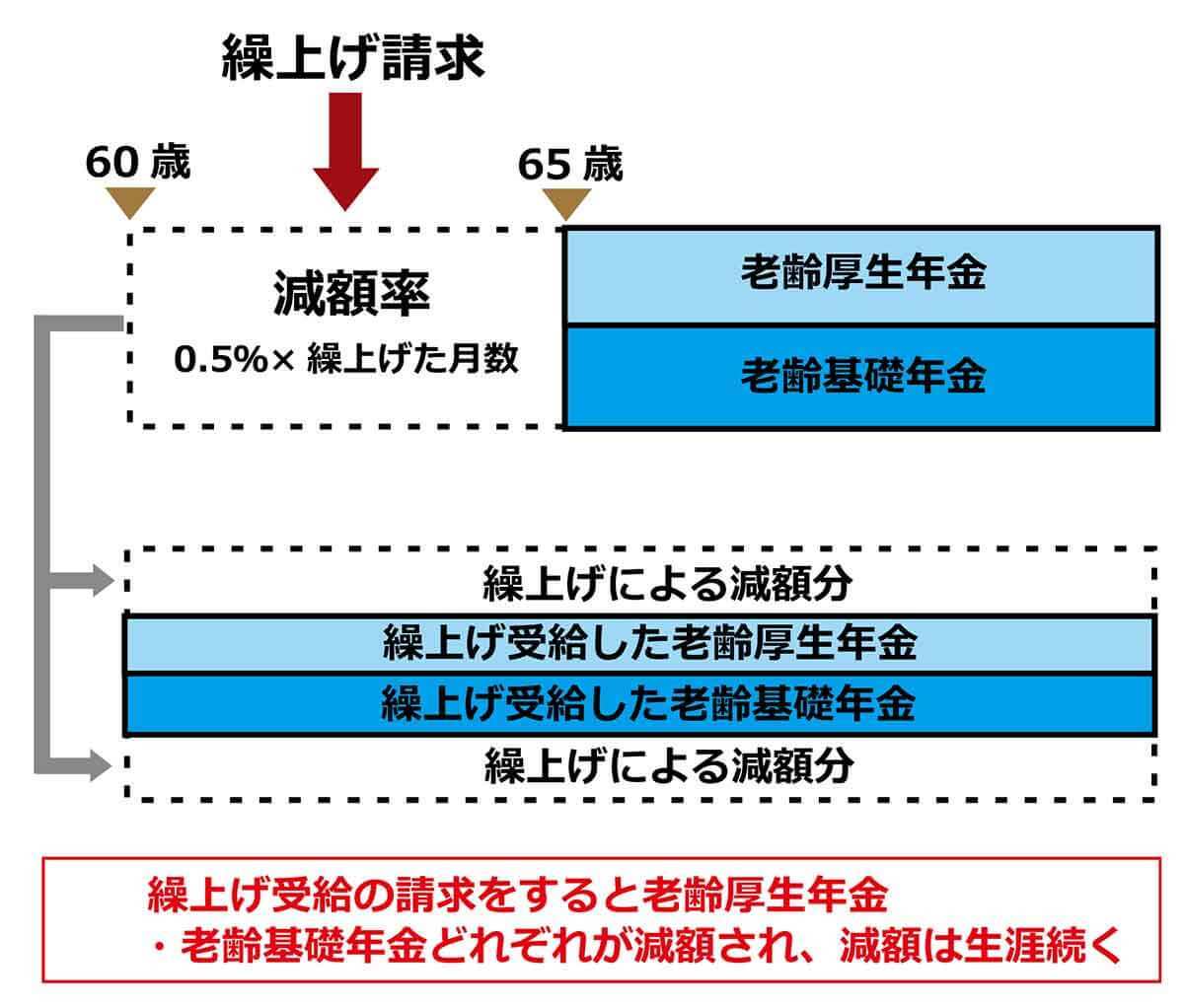

老齢基礎年金と厚生年金は、本人が希望すれば60歳から受け取ることができるが、65歳までに繰上げ受給すると、実際にどのくらい年金額が目減りしてしまうのだろうか?

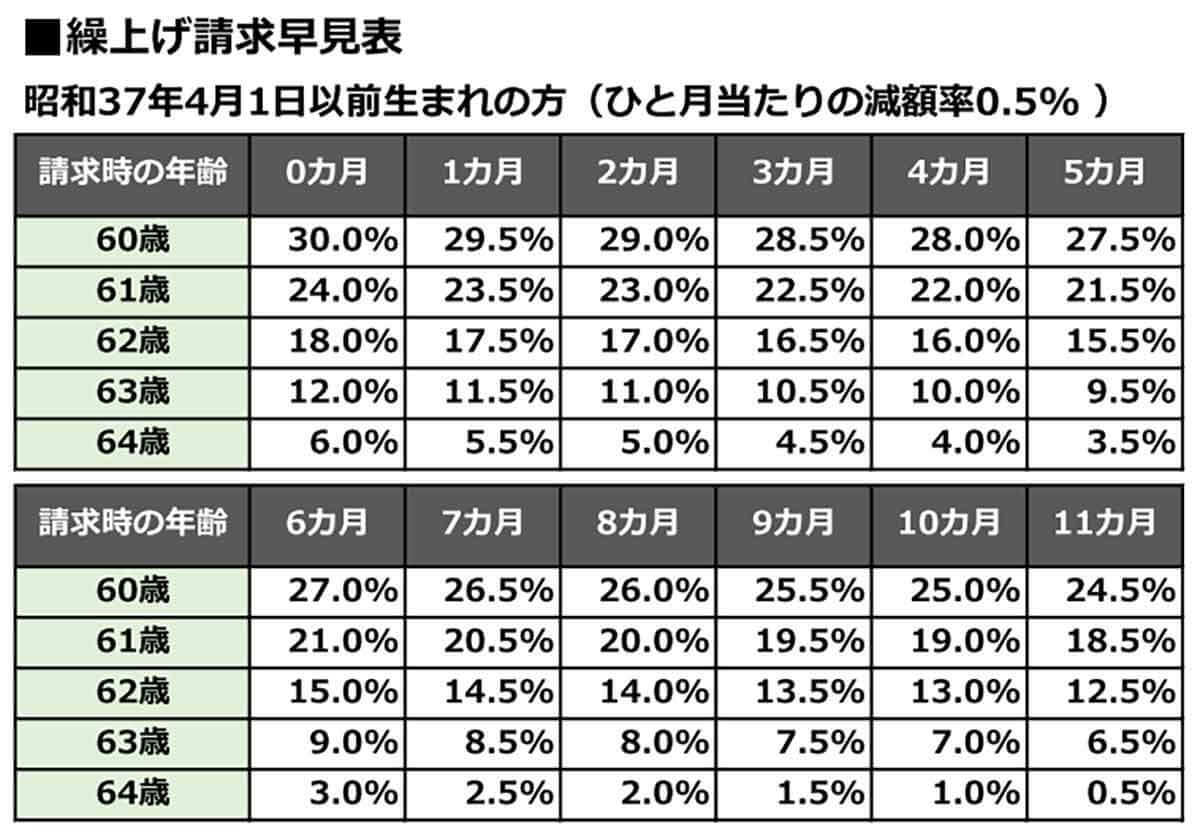

たとえば、昭和37年4月1日以前生まれの人が老齢基礎年金の繰上げ受給を請求したときの減額率は、「1カ月あたり0.5%」なので、「0.5%×繰上げ請求月から65歳に達する日の前月までの月数」で計算される。

そのため、64歳11カ月で繰上げ請求すると減額率は0.5%だが、60歳0カ月の場合は減額率が最大30%になってしまうのだ。

しかも、一旦繰上げ受給を請求すると、その後もずっと年金は減額されたままになるため、長生きしてしまうと年金の受け取り総額はかなり減ってしまう。

ちなみに、原則として老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)は、どちらか片方だけを繰り上げ請求することはできず、同時に請求することになる。