一度発生すれば、多くの人を一瞬で困難な状況に巻き込む、巨大な水害。近年、災害が大規模化、頻発化しているといわれるなか、被災から1日も早く生活を立て直すために欠かせないサービスのひとつが損害保険です。

日本の損保のトップ企業である東京海上日動火災保険株式会社は、合成開口レーダー(SAR)衛星のデータを活用して迅速な被害状況把握、保険金支払いを実現するシステムの実証を行っています。本格実用を目前に控えた今、ビジネスパートナーとして衛星データ取得・解析からビジネスへの利活用支援を行うアビームコンサルティング株式会社と共に取り組む保険分野への衛星データ活用について、お話いただきました。

小林 秀憲(こばやし ひでのり)様

東京海上日動火災保険株式会社

損害サービス業務部(企画グループ)次長(グループリーダー)

伏見 研人(ふしみけんと)様

アビームコンサルティング株式会社

金融ビジネスユニット Senior Manager

(1)災害の増加による保険金支払いの課題と衛星データ活用を考えたきっかけ

――水災発生時の衛星画像を活用した保険金支払いの仕組みはどのように始まったのでしょうか? 水災を取り巻く環境に変化はありますか?

小林:2014年ごろから、10年に1度の大規模災害が毎年のように発生するようになった感覚があります。

大きな災害が来ると、私たち保険会社は営業のチームも含めてすべてに最優先して災害対応にあたる必要があります。つまり、毎年こうした状況では、保険会社の通常業務に支障をきたします。

何よりも、保険金支払いに時間がかかることでお客様は元の日常生活に戻るための一歩が踏み出せなくなってしまいます。2019年秋に発生した台風19号の場合ですと、未だにブルーシートをかけたままの家屋も残っています。保険金支払いをお待たせしないということは本当に重要なのです。そこで差し迫った業務の抜本的改革が必要になりました。

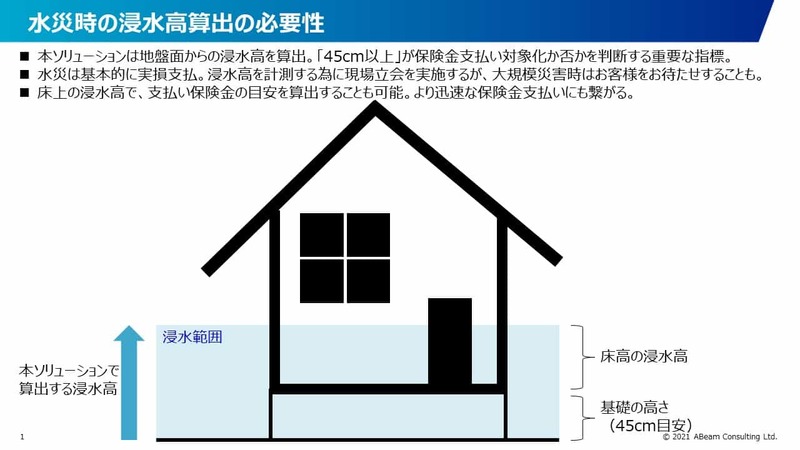

伏見:保険金支払いが遅れると、お客様にとっては当座のお金がない、生活が立ち行かないということになってしまいます。そこで、まずは大規模な水災発生時に迅速な被害状況を検知できる体制が必要になりました。そうした情報を元に、災害発生地域に何人の人を派遣するか、どの規模のチームを組織するか、など急いで決めなければいけません。また、損害を査定するには、(2次元での)浸水範囲だけでなく家屋など建物が何cm水に浸ったのか、「浸水高」も需要な指標になります。

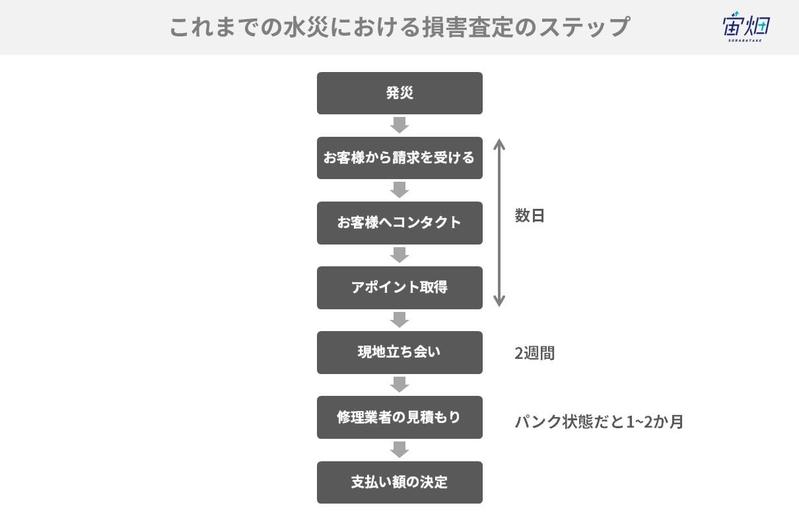

――過去の水災の場合、人が現地で査定に対応できる規模はどの程度だったのでしょうか?

小林:人が対応すると、1人あたり1日3件程度でした。その理由として、まず現地に行くまでに時間がかかります。保険金の支払いにあたり、実損を確認する必要があるため、お客様とコンタクトする必要がありますし、アポイントも取らなくてはなりません。1回にかかる時間は災害規模にもよりますが、従来は請求を受け付けてから立ち会いになるため、1~2カ月かかってしまうということもありました。

小林:現在は床上浸水が見つかると、支払いの目安額を現地で立ち会うことなく算出できるようになってきていますし、その場で支払いが可能になることもあります。今後は「どこが被害にあっているか」ということを素早く査定でき、お客様からの受付を待たずに衛星データの情報で査定して、即日・翌日支払いができるところまで進化させたいと思っているのです。

――場合によっては1カ月以上かかっていた保険金支払いが短縮できたのは大きな変革ですね。そうした業務改革に衛星データを活用しようと思われたきっかけを教えてください

小林:業務改革のためにあらゆる課題を洗い出し、従来の電話と紙の書類による対応からデジタルへ変革を進めているところでした。その中でも損害査定は、お客様の情報や契約の種類といった予備的なデータの入力から、災害そのものの調査と情報入力など膨大な事務処理が発生します。ときにはコールセンターがパンクしてしまうこともあります。これをデジタル化できると大きな業務改革に繋がると考えました。

そこで、損害査定を迅速化できる技術はないか、利用できそうな技術には全体に網を張っていたような状態のなか、2016年ごろにアビームコンサルティングから「海外の衛星オペレーター企業の衛星技術を利用しませんか」という提案がありました。

最初は別の部署が窓口となって話を伺ったのですが、社内の情報連携でそのことを知ることができました。当時の私は人工衛星のことはまったく分かっていませんでしたが、使えるものなら何でも使いたい。衛星技術では何ができるのかを教えてもらい、私たちの抱えるビジネス課題解決に結びつけられるかどうかを検討しました。

(2)浸水45cm以上?以下? 衛星データによる水災の損害査定の今

――今回、水災の損害査定に衛星データの利活用を検討されているのはなぜでしょうか?

小林:一口に災害といっても水災、風災、地震と種類によって対応が異なり、保険金支払いのプロセスも違いがあります。地震の場合は、広域で一度に大量の被害が発生します。「立ち会い」といって現地に行く必要がありますが、「全損」「半損」「一部損害」と階段状の支払い方式が可能です。風災の場合は、屋根や窓が飛ぶといった損害が多く、支払額はそれほど大きくないこともあって、見積もり書を送っていただいて完結することも少なくありません。

一方で、衛星データの利活用検証を進めている水災の損害査定はとても複雑なプロセスになります。ニュースで河川が溢れている映像や写真が入ってくることもありますが、それを見ても実際の被害箇所はまったくわかりません。保険金支払対象には床上浸水、または地盤面から45cm以上という基準があり、どの程度の被害であったのか現地に立ち会いに行くわけです。

小林:たとえば、東京の多摩川や荒川など都市部の一級河川の規模ですと、1000人の社員を立ち会いに投入してもお客様の待ちが発生します。衛星画像でリモート査定ができるのではないかと考えて、課題解決につながるポテンシャルがあるなら使ってみようと思いました。

――リモートセンシング技術という観点ではドローンや航空機観測も検討されましたか?

小林:もちろん、ほかにも水災に対応できる技術がないか、ドローンや航空写真の使用も検討しました。ドローンは狭いエリアを高精度に撮れる強みがあって良いのですが、撮影エリアが限られること、現地で人による操作が必要だという課題があります。航空写真は、狙った時間に撮影できないという点が課題ですね。

そこで、衛星で広範囲の情報を洗い出し、ドローン等で補完するという使い方も考えましたが、現在のところ衛星画像を現地に送った人の情報で補完するほうが良いということになりました。

衛星画像を使っていくうちに精度も上がってきていますし、何よりも撮影タイミングが良い。水災の場合、最も深く浸水したタイミングを知りたいのですが、それは夜中や雨が降り続いている時間帯のこともあります。最も浸水が深かったタイミングはさまざまな情報を元に推定するよりほかないのですが、衛星による撮像は最もそれに近い情報を得られます。通常、ドローン等の場合はそれよりかなり後になりますね。

――2020年末に「衛星企業3社との協業~人工衛星画像を活用した保険金支払いの高度化の取り組み~」というプレスリリースを発出されていますね。災害への衛星活用プロジェクトの発足からここまで、どのように技術や業務フローを進展させてこられたのでしょうか?

小林:2016年のプロジェクトスタートの際、過去の災害のデータと衛星の画像を使って解析の精度を高めるためのモデルづくりを行いました。

小林:一種の「答え合わせ」のようなもので、モデルを作って、「ピーク時間推定が難しい」といった課題も洗い出していきます。ほかにも、「被害地域が市街地で住宅が密集していると精度アップが難しい」といった課題が見つかると、「衛星画像以外のデータのインプット量を増やすため、SNSを利用しよう」といった解決策を考えるわけです。

2019年ごろまで試行錯誤しながらモデルの精度を上げて、どれだけ被害を補足できたかという「カバー率」と、どれだけ正確に判定できたかという「正解率」の両方とも向上してきました。その上で本当にわからない場合は人が行って判定します。

わからない部分をゼロにはできませんが、確実に判定できる部分はどんどん衛星データで固めていき、オペレーションに回すことができるようになったわけです。2020年には水災の現場で活用できるかと思ったのですが、幸いなことに、2020年はそれほど水災が多くありませんでした。

伏見:このプロジェクトで求められているレベルは、浸水高の精度を数cm単位かつ、発災から24時間以内にアウトプットを得られることです。浸水高が実際に40cmなのか45cmなのか判定する必要があるため、非常に難易度が高いです。

そこで、SNSなどの外部データを使い合わせることで、解析精度を向上させていきました。最終的にはさまざまな種類のデータを組み合わせることで、数cmの精度を出せるようになりました。

――実際にモデル精度の検証を進めるなかで、当初のミッションである業務変革の兆しは見えていますか?

小林:大規模な災害において調査員の対応だけでは困難な場合には、衛星データを用いてマクロな災害の規模を把握した上で人が対応できるとうまくいくという感触があります。昨年の令和2年7月豪雨の場合は、衛星データによる予備的な査定を算出しておいて、現地に派遣するチームにデータを持っていってもらうことができました。

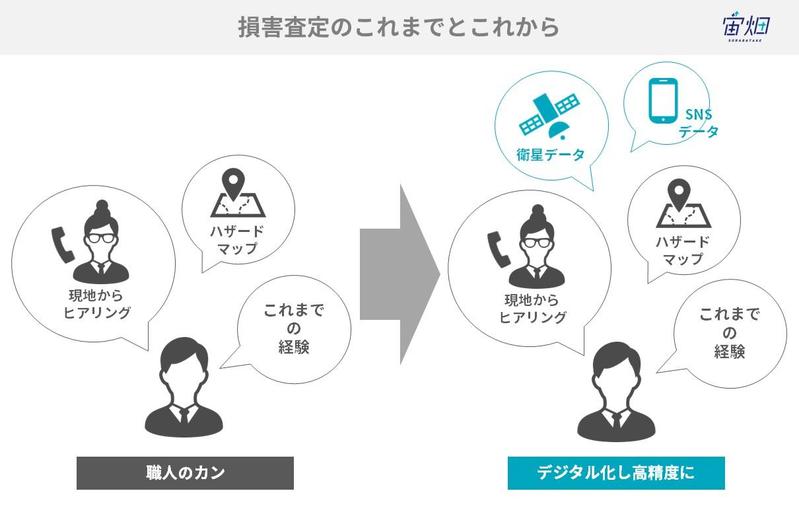

これまでは、現地オフィスや代理店の人に話を聞いて、現地情報を把握していましたが、個人で把握できる情報は少ないですし、ハザードマップなども利用しつつ経験に基づいて判定していたわけです。一種の「職人のカン」に頼っていた部分ですが、デジタル化した上にそれなりの精度を出せるようになったのは大きな変革です。

小林:一方で、災害の規模や特性に応じて使い分けは必要ですね。被害は大きくても範囲が狭い災害の場合は、対応できる人間を一気に投入して人が判定するほうがよいというケースもあります。