楽天証券の新NISAのデメリットは「クレカ投信積立のポイント還元率が低め」「国内株の取り扱い市場が限られる」「投信の分配金コースを途中で変更できない」の3つだ。

しかし、これらは致命的な欠点ではない 。クレカ積立の還元率は控えめでも、楽天カードや楽天ポイントを活用する人にとっては十分魅力的だ。国内株も東証・名証の約4,000銘柄が取引可能で、初心者には十分な選択肢がある。

実際に、楽天証券は業界No.1のNISA口座開設数を誇る( 出典:日経新聞)。 これは、ポイント制度の充実や業界最低水準のコストといった強みで多くの投資家に支持されている証拠だ。他社と比較し、魅力を感じたなら口座開設を検討するとよいだろう。

楽天証券の 詳細を見る (公式サイト) 詳しく見てから 決める |

※2025/12/05時点

|

|

|

|

||

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

213本 | 218本 | 217本 | 217本 | 221本 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,114本 | 1,155本 | 1,101本 | 968本 | 1,035本 |

| クレカ積立の ポイント還元率 |

0.5~2% | 0.5~5.0% | 1.1%(※1) | 1.0% | - |

| クレカ積立で貯まる ポイント |

楽天ポイント | Vポイント | マネックス ポイント |

Pontaポイント | - |

| 積立頻度 | 毎月 毎日 |

毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

| 最低投資金額・ 投資単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

100円以上 1円単位 |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

目次

楽天証券の新NISAの3つのデメリット

楽天証券の新NISAには「クレカ投信積立のポイント還元率が低め」「国内株の取り扱い市場が限られる」「投資信託の分配金コースを途中で変更できない」という3つのデメリットがある。

だが、これらは楽天証券でのNISAはやめたほうがいいというほどの致命的なデメリットだとは言えない。

年会費無料の楽天カードで投信積立を行うと還元率は0.5%になり、還元率1.1%のマネックス証券と比べると見劣りするが、普段から楽天カードを利用している人や楽天ポイントを貯めている人にとっては、使い勝手がいいため楽天証券を利用するメリットは大きい。

NISAで株式投資をしたい人にとっては、楽天証券で福岡証券取引所と札幌証券取引所に上場している株が購入できない点が気になるかもしれないが、初心者が行う株式投資の選択肢としては、東証と名証の上場銘柄だけで約4,000銘柄あるので十分だ。

楽天証券のNISA口座では、SBI証券のように投資信託の分配金コースを途中で変更できないが、分配金が支払われないファンドに投資するのであればデメリットにはならない。

なお、2023年までのNISAでは、IPO(新規公開株式)が対象外であることが楽天証券の致命的なデメリットだったが、2024年からの新NISAでは対象になった。

出典:楽天証券

そのため今の楽天証券のNISAは致命的なデメリットがないと言えるでしょう。自分がNISAを利用する目的や投資したい商品を決めたうえで、メリットとデメリットを他社と比較してみましょう。

竹国弘城(ファイナンシャル・プランナー)

(公式サイト)

※2025/12/05時点

デメリット1,クレカ投信積立のポイント還元率が低め

主要ネット証券5社のうち、クレカ投信積立によるポイント還元を行っているのは、松井証券を除く4社だ。各社のクレカ投信積立の概要とポイント還元率は下表の通りである。

|

|

|

|

|

|---|---|---|---|---|

| 付与される ポイント |

楽天ポイント | Vポイント | マネックスポイント | Pontaポイント |

| 対象カード | 楽天カード | 三井住友カード | マネックスカード | au PAYカード |

| ポイント 還元率 |

0.5~2% | 0.5~5.0% (※2) |

1.0~1.1% (※3)(※4) |

1.0~3.0% (※5) |

| クレカ 積立上限額 |

月10万円 (※6) |

月10万円 | 月10万円 | 月10万円 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※2:還元率5.0%は三井住友プラチナプリファード、Oliveフレキシブルペイプラチナプリファード利用時、通常カードの還元率は0.5%(2024年10月買付分まで)。2024年11月買付分以降は、年間カード利用額に応じて0.0~3.0%に変更予定

※3:積立金額5万円以下の還元率(5万円超7万円以下:最高0.6%、7万円超10万円以下:最高0.2%)、還元率が1.1%となるのは1,000円単位で積み立てた場合(通常分(利用額100円につき1ポイント)に、利用額1,000円につき1ポイントが加算されるため)

※4:NISA口座での投信積立は、2024年9月30日までの利用分につき最高2.2%(2023年10月以降にマネックス証券にNISA口座開設した人)または、最高1.5%(2023年9月以前にマネックス証券にNISA口座開設した人)にアップ

※5:還元率が3.0%となるのは、auマネ活プランに加入し、auカブコム証券でNISA口座を開設、au PAYゴールドカードを利用して投信積立を行った場合(13ヵ月目以降の還元率は2.0%)、通常カードの還元率は1.0%

※6:楽天キャッシュ決済との併用で、最大月15万円までキャッシュレス積立が可能(楽天キャッシュ決済では、楽天カードからのチャージ額に対して一律0.5%のポイント還元)

楽天証券では年会費無料の楽天カードでクレカ積立を行った場合、0.5%のポイント還元しか受けられない。

代行手数料0.4%以上の銘柄は還元率1%になるが、楽天証券のNISAのつみたて投資枠で購入できる投信の場合、223本中20本しか対象にならない。

そのためeMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim S&P500など人気のeMAXIS Slimシリーズはすべて0.5%還元だ。

一方、マネックス証券とauカブコム証券では、年会費無料のカードでも1.0%超の還元を受けられる。マネックス証券であれば2024年9月30日までのNISA利用分については最高2.2%だ。

新たにクレジットカードを作るなどの手間がかかっても、より高い還元率を求める人は、マネックス証券を検討したほうがよいだろう。

\dポイント2000ptプレゼント/

(公式サイト)

なお、SBI証券の年会費無料カードでの還元率は0.5%なので、ひふみプラスやフィデリティ・米国優良株・ファンドなど代行手数料0.4%以上の銘柄は、楽天証券のほうが還元率1%と高くなる。

また、楽天証券では楽天カードクレジット決済と楽天キャッシュ決済の併用が可能であり、最大で月15万円の積み立てに対しポイントがつく。

NISAのつみたて投資枠と成長投資枠を併用しながら月10万円以上の積み立てを考えている人は、楽天証券も候補になるだろう。

つみたて投資枠の年間の上限額は120万円(月10万円)だが、成長投資枠は240万(月20万円)、合計360万円(月30万円)まで積立ができる。

楽天証券は、還元率で他社にやや見劣りします。しかし、楽天ポイントは使い勝手もよく、普段から楽天カードを利用している人や楽天ポイントを貯めている人にとっては、十分メリットのある証券会社といえます。

竹国弘城(ファイナンシャル・プランナー)

(公式サイト)

※2025/12/05時点

デメリット2,国内株式の取り扱い市場が少ない

そのため楽天証券は、福証や札証に上場する企業にも投資したいと考えている人の候補から外れる。

主要ネット証券5社の国内取扱市場は下表の通りだ。楽天証券以外の4社では、福証と札証を含む4市場を取り扱っている。

公式サイトを見る

福証単独上場銘柄には、ファミレスチェーンの「ジョイフル(9942)」、札証単独上場銘柄には、コンビニジム「チョコザップ」で再び注目を集める「RIZAPグループ(2928)」など、全国区の企業もある。

※福岡証券取引所をもとに筆者作成(2024年3月14日現在)

※札幌証券取引所をもとに筆者作成(2024年4月13日現在)

「選択肢が狭まる」という点では、福証と札証の銘柄を購入できないことは楽天証券のデメリットだと言えます。しかし、東証と名証の上場銘柄だけで約4,000銘柄あるので、選択肢としては十分でしょう。

竹国弘城(ファイナンシャル・プランナー)

デメリット3,投資信託の分配金コースを途中で変更できない

主要ネット証券のうち、SBI証券ではNISA口座でも分配金コースの途中変更ができる。

公式サイトを見る

投資信託の分配金は、投資信託の運用資産の一部を払い出し、投資家に還元する仕組みだ。

分配金を受け取れば定期的に収入が得られる一方、運用効率が下がるデメリットがある。分配金の受け取り方(分配金コースの選択)のメリット、デメリットをまとめた。

| 分配金コース | 受取型 | 再投資型 |

|---|---|---|

| 分配金を現金として 総合口座で受け取るコース |

分配金を現金として受け取らず、 決算日の基準価額で同じ投資信託を 追加購入(再投資)するコース |

|

| メリット | ・定期的に収入が得られる | ・運用効率が上がる(複利効果) |

| デメリット | ・運用効率が下がる | ・再投資する場合も分配金が払い出された時点で、 税金がかかる(NISA口座では非課税) ・NISA口座での再投資では、非課税投資枠を消費する |

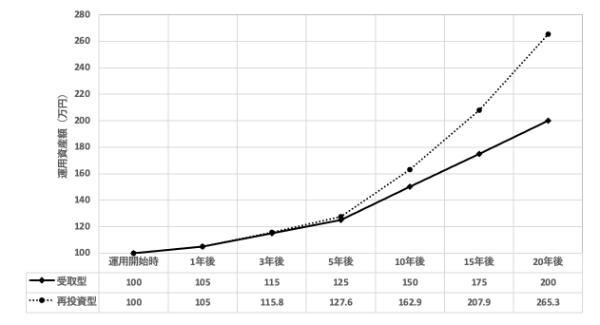

分配金コースの違いで、運用資産に差がつくこともある。以下のグラフは、NISA口座で100万円の投資信託を購入し、年5%の利回りで20年間運用できたと仮定した場合の運用資産額の推移を示したものだ。この投資信託では、年1回運用益全額が分配されるものとする。

※受取型は投資信託の評価額と受け取った分配金の総額、再投資型は投資信託の評価額

今回の条件では、受取型より再投資型の運用効率が高くなることがわかる。運用期間が長くなるほど差は広がり、20年間では運用資産額に約65万円(累積リターンで65%)の差がつく。

長期運用で運用効率を重視するなら、投資信託は再投資型が有利だ。

もっとも、投資対象が同じ投資信託であれば、支払われた分配金を再投資するより、はじめから分配金の支払われないファンドで運用したほうが運用効率は高くなる。

分配金がなければ分配金コースは受け取りと再投資のどちらを選んでも差はなく、再投資で非課税投資枠を消費することもない。

分配金が支払われないファンドに投資する場合、分配金コースを変更できない点はデメリットにならないでしょう。

竹国弘城(ファイナンシャル・プランナー)

(公式サイト)

楽天証券の新NISAの3つのメリット

楽天証券の新NISAのメリットは、ポイント制度が充実しているところだ。投信積立のポイント還元のほか、投信の保有残高に対してもポイントがもらえる。貯まった楽天ポイントは、楽天市場や街のお店で買い物に使ったり、投資信託や株も購入したりできる。

メリット1,ポイント制度が充実

(公式サイト)

※2025/12/05時点

貯まった楽天ポイントは、楽天市場や街のお店で買い物に使えるほか、投資信託や株式の購入にも利用できる。

主要ネット証券5社のポイント制度の概要は下表の通りだ。

|

|

|

|

|

||

|---|---|---|---|---|---|---|

| クレカ 投信積立 |

付与される ポイント |

楽天ポイント | Vポイント | マネックスポイント | Pontaポイント | × |

| 対象カード | 楽天カード | 三井住友カード | マネックスカード | au PAYカード | ||

| ポイント 還元率 |

【楽天カード】 0.5~2.0% 【楽天キャッシュ】 利用時に0.5% |

0.5~5.0% (※3) |

1.0~1.1% (1.5~2.2%) |

1.0~3.0% | ||

| クレカ 積立上限額 |

【楽天カード】 月10万円 【楽天キャッシュ】 月5万円 (併用可) |

月10万円 | 月10万円 | 月10万円 | ||

| 投信残高 ポイント |

付与される ポイント |

楽天ポイント | Tポイント Vポイント Pontaポイント dポイント JALマイル PayPayポイント |

マネックスポイント | Pontaポイント | 松井証券ポイント |

| 還元率 (年率) |

【対象6銘柄 <残高ポイントプログラム>】 保有残高に対し、 0.017~0.053% 【その他銘柄 <資産形成ポイント>】 保有残高が一定基準に 達したとき 10~500ポイント (各基準1回のみ) |

保有残高に対し、 0.0175~0.25% (※1) |

保有残高に対し、 0~0.08% |

【対象4銘柄 <auの投資信託ポイントプログラム>】 保有残高に対し、 0.02~0.10% 【その他銘柄 <資産形成プログラム>】 保有残高に対し、 0.005~0.24% |

保有残高に対し、 0.01~1.0% |

|

| ポイント 投資 |

使える ポイント |

楽天ポイント | Tポイント Pontaポイント Vポイント(※2) |

マネックスポイント | Pontaポイント | 松井証券ポイント |

| 投資できる 商品 |

投資信託 国内株式 (現物・手数料) 米国株式 (現物・手数料) バイナリーオプション |

投資信託 国内株式 (現物、S株) |

投資信託 暗号資産 国内株式(手数料) |

投資信託 国内株式 (プチ株) |

投資信託(3銘柄) | |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

楽天証券は、キャッシュレス決済でポイント還元の対象になる投信積立上限額の高さや、ポイントで投資できる商品の種類の多さに強みがある。

SBI証券やマネックス証券の投信積立の上限は10万円だが、楽天証券は楽天カードクレジット決済と楽天キャッシュ決済の合計で最大月15万円まで利用できる。

米国株式にポイント投資できるのも主要ネット証券では楽天証券だけだ。

(公式サイト)

※2025/12/05時点

SBI証券は、プラチナカードを利用する場合のクレカ投信積立還元率が5%、選べるポイントが6種類もあるのが魅力だ。

マネックス証券は、通常カード利用時のクレカ投信の積立還元率が1.1%と最も高い。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

\dポイント2000ptプレゼント/

(公式サイト)

auカブコム証券はauユーザーが優遇され、au PAY ゴールドカードとマネ活プランの利用でお得に利用できる。松井証券は、投資保有による還元率が最大1%と業界最高水準だ。

貯まるポイントやクレカ投信積立に利用できるカードは、証券会社ごとに違いがあります。還元率の高さのほか、普段貯めているポイントや利用しているカードなど、利便性も考慮して選ぶといいでしょう。

竹国弘城(ファイナンシャル・プランナー)

(公式サイト)

※2025/12/05時点

メリット2,手数料が安い

楽天証券を含む主要ネット証券5社のNISA手数料を表にまとめた。

|

|

|

|

|

|

|---|---|---|---|---|---|

| 投資信託 購入時手数料 |

無料 | 無料 | 無料 | 無料 | 無料 |

| 国内株式・ ETF・REIT 取引手数料 |

無料 | 無料 | 無料 | 無料 | 無料 |

| 単元未満株 取引手数料 |

無料 ※リアルタイム取引は 別途スプレッドあり (※1) |

無料 | 実質無料 (※5) |

実質無料 (※9) |

約定代金の 0.55%(税込) ※売却のみ |

| 米国株式・ETF 国内取引手数料 |

無料 | 無料 | 実質無料 (※6) |

無料 | 無料 |

| 海外ETF 国内取引手数料 |

無料 (※2) |

無料 (※4) |

実質無料 (※6 ※7) |

取扱なし | 取扱なし |

| 米ドル円 為替手数料 (片道) |

0銭 (※3) |

0銭 (※3) |

買付時:0銭 売却時:25銭 (※8) |

20銭 | 0銭 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:寄付取引/スプレッドなし、リアルタイム取引/スプレッド0.22%

※2:中国ETF、シンガポールETF

※3:リアルタイム為替取引(証券口座内の預かり金をリアルタイムで外貨に交換できるサービス)の場合、米国株式・ETFの円貨決済を選択した場合は対象外(定時為替取引)となり、片道25銭の為替手数料がかかる。

※4:中国ETF、韓国ETF、シンガポールETF

※5:売却時手数料は全額キャッシュバックにより実質無料

※6:買付時、売却時とも全額キャッシュバックされるため実質無料

※7:中国ETF

※8:買付時の為替手数料は定期的に見直され、有料となる場合あり

※9:2024年5月末まで全額キャッシュバックにより実質無料、2024年6月以降無料化を予定(2024年4月13日時点)

楽天証券のNISAの手数料は、業界最低水準だ。

単元未満株取引(かぶミニ®(単元未満株取引))のリアルタイム取引には、実質的なコストとしてスプレッドがかかる。しかし、他社はそもそも単元未満株のリアルタイム取引に対応していない。リアルタイム取引できること自体が楽天証券のメリットだ。

なお、他社と同じ取引形態である単元未満株の寄付取引ではスプレッドはなく、手数料無料で取引できる。

(公式サイト)

※2025/12/05時点

メリット3,口座連携で楽天銀行の普通預金金利がアップ

口座連携により入出金がスムーズに行えるほか、あわせてハッピープログラムに参加すれば、取引に応じた楽天ポイント付与、ポイント獲得倍率アップ、ATM手数料と他行振込手数料が一定回数無料になる特典もある。

|

|

|

|

|

||

|---|---|---|---|---|---|---|

| 口座連携 できる銀行 (口座) |

楽天銀行 (マネーブリッジ) |

住信SBIネット銀行 (SBIハイブリッド預金) |

SBI新生銀行 (SBI新生コネクト) |

auじぶん銀行 (auマネーコレクト) |

MATSUI Bank (※2) |

GMOあおぞら ネット銀行 (証券コネクト口座) |

| 円普通預金優遇金利 (年率・税引前) |

0.22%~0.28% (※1) |

0.01% | 0.10% | 0.10% | 0.20% | 0.11% |

| 自動入出金 (スイープ) |

◯ | ◯ | × | ◯ | ◯ | ◯ |

| リアルタイム 入出金 |

◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| その他優遇 サービス |

<ハッピープログラム> 取引に応じて楽天ポイント付与 楽天ポイント獲得倍率最大3倍 ATM手数料最大月7回無料 他行宛振込手数料 最大月3回無料 |

<スマートプログラム> ATM手数料最大月20回無料 他行宛振込手数料最大月20回無料 |

<ステップアッププログラム> ATM出金手数料がいつでも無料 他行宛振込手数料月50回無料 |

au PAY 口座連携で 円普通預金+年0.10% au PAカード口座引落で 円普通預金+年0.10% |

ATM手数料月5回まで無料 他行宛振込手数料月5回まで無料 |

ATM手数料 月2回まで無料 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

マネーブリッジの優遇金利は普通預金残高300万円までなら年0.28% (税引後、年0.223%)だ。松井証券の優遇金利は0.2%、GMOクリック証券は0.11%なので、比較すると楽天証券のほうが低いが、競合するSBI証券のSBIハイブリッド預金0.01%より高く、資金を効率よく保有できる。

(公式サイト)

※2025/12/05時点

楽天証券の新NISAの概要

楽天証券の新NISAでは、投資信託や国内外の株式に低コストで投資できる。楽天カードや楽天キャッシュ決済を利用した投信積立や投資信託の保有で楽天ポイントが貯まり、貯まったポイントを投資にも使える。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | ||

| 非課税保有限度額 | 1,800万円(うち成長投資枠は1,200万円まで)※1 | |

| 投資対象商品 | 長期の積立・分散投資に 適した一定の投資信託 |

国内株式 国内ETF・REIT 外国株式 海外ETF 投資信託 (※2) |

| 購入方法 | 積立のみ | スポット・積立 |

※2:整理・監理銘柄(国内株式)、信託期間20年未満、毎月分配型、デリバティブ取引を用いた一定の投資信託を除く

2024年からの新NISAでは、従来の一般NISAとつみたてNISAが一本化され、年間投資枠は大幅に拡大、非課税保有期間の制限がなくなった。商品を売却すると翌年以降、非課税投資枠を再利用できるようにもなり、より柔軟で使い勝手のいい制度に生まれ変わっている。

楽天証券の新NISAでは、豊富なラインナップの中から投資する商品を選べる。対象商品は下表の通りだ。

| つみたて投資枠 | 成長投資枠 |

|---|---|

| ・投資信託(222本) | ・投資信託(1,149本) ・国内株式・ETF・REIT(※1) ・外国株式(6ヵ国 ※2) ・海外ETF(※3) |

※1:東証・名証上場銘柄、IPO、単元未満株を含む。整理・監理銘柄は対象外

※2:米国、中国(香港、上海A)、アセアン(シンガポール、タイ、マレーシア、インドネシア)

※3:米国ETF、香港ETF、シンガポールETF

投資信託のラインアップは、業界トップクラスです。単元未満株も購入できるため、国内株式にも少額から投資できます。

(公式サイト)

※2025/12/05時点

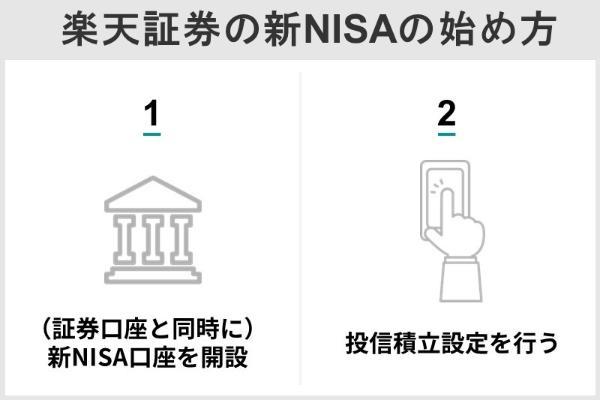

楽天証券の新NISAの始め方!口座開設から投信積立の設定方法を解説

楽天証券でNISA口座を開設するには、まず証券総合口座の開設が必要だ。NISA口座は、証券総合口座の開設と同時に申し込める。

ここでは、証券総合口座とNISA口座を同時に開設する場合を例に、投信積立までの手順を確認しておこう。

(公式サイト)

※2025/12/05時点

楽天証券のNISA口座の開設

証券総合口座とNISA口座の開設は、PCやスマホから簡単に行える。口座開設をネットで申し込んだら本人確認書類を提出し、本人情報を入力してログインIDを受け取る。NISA口座開設完了までの流れは次の通りだ。

楽天証券の口座開設には、「本人確認書類」と「マイナンバー」が必要だ。

本人確認書類としては、本人の名前、住所、生年月日が明瞭に確認できる以下の書類が利用できる。口座開設を申し込む前に準備しておこう。

・住民票の写し(発行から6ヵ月以内のもの)

・印鑑登録証明書(発行から6ヵ月以内のもの)

・個人番号カード(有効期限内のもの、表面のみ)

・各種健康保険証(有効期限内のもの、裏面に住所記入欄がある場合は必ず記入して提出)

・パスポート(有効期限内のもの、顔写真付きのページ、住所記載の所持人記入欄のページ)

※2020年2月4日以降発行の住所記載欄のないものは利用不可

・在留カード(外国籍の人、有効期限内のもの、両面)

・住民基本台帳カード(有効期限内のもの、顔写真付きで指名、住所、生年月日の確認できるもののみ有効)

参考:本人確認書類について|楽天証券(2022年12月9日現在)

必要な書類を手元に準備したら、口座開設を申し込もう。

STEP1:口座開設の申込

口座開設は、楽天証券公式サイト内の「口座開設」ボタンから申し込める。

メールアドレスを登録すると確認メールが届くため、メールに記載されたURLから手続きを進めていく。

STEP2:本人確認書類の選択・提出

提出する本人確認書類を選び、書類を撮影してアップロードする方法で提出する。

本人確認は、スマートフォンと運転免許証または個人番号カードを持っていれば「スマホで本人確認」、それ以外の場合は「書類アップロードで本人確認」で行う。

<「スマホで本人確認」の手続きの流れ>

「スマホで本人確認」であれば、その場で顔写真を撮影して本人確認が完了する。 郵送による書類の受け取りが必要なく、最短翌営業日で口座開設が可能だ。

<「書類アップロードで本人確認」の手続きの流れ>

書類アップロードで本人確認した場合は、約5営業日後に書留郵便でログインIDと初期パスワードが記載された書類が届く。「スマホで本人確認」に比べると口座開設完了まで時間がかかってしまうのがデメリットだ。

STEP3:本人情報の入力

本人確認書類をアップロードしたあとは、氏名、住所などの本人情報の入力に進む。

「スマホで本人確認」を利用した場合は、ここでログインパスワードを決めて登録する。「書類アップロードで本人確認」を利用した場合、郵送でログインIDと初期パスワードが届くため、登録は不要だ。

ここでは、開設する口座の種類(納税方法)の選択とNISA口座の開設申し込みも行う。

口座の種類は、特に希望がなければ「特定口座(源泉徴収あり)」を選んでおこう。

特定口座(源泉徴収あり)であれば、楽天証券が損益計算を行い、利益が出ても税金は源泉徴収されるため、原則確定申告は不要だ。

特定口座(源泉徴収あり)を選んだ場合でも、他の証券会社で生じた損益と損益通算をしたり、損失の繰越控除をしたりするために任意で確定申告ができる。

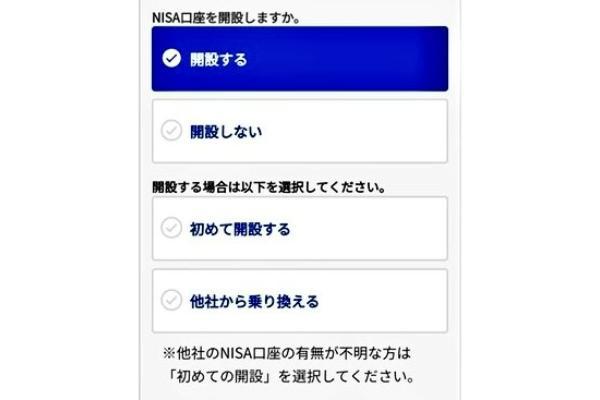

続いてNISA口座開設の申し込みだ。「開設する」を選択しよう。

他社でNISA口座を開設していない場合(他社のNISA口座の有無が不明な場合も含む)は「初めて開設する」を選択する。

他社でNISA口座を開設している場合は「他社から乗り換える」を選択する。

他社から乗り換える場合は、あらかじめ現在NISA口座を開設している金融機関のNISA口座を廃止し、「勘定廃止通知書」または「非課税口座廃止通知書」のいずれかの書類を取得する必要がある。

楽天証券でのNISA口座開設には、「勘定廃止通知書」または「非課税口座廃止通知書」の提出が必要だ。

STEP4:ログインIDの受け取り

審査が完了すると、ログイン用のIDが送付される。

「スマホで本人確認」を利用した場合は、申し込みの翌営業日以降にメールで届く。「書類アップロードで本人確認」を利用した場合は、申し込みから約5営業日後に郵送でログインIDと初期パスワードが届く。

STEP5:初期設定、マイナンバーの提出

ログインIDを受け取ったあとは、楽天証券公式サイト内の「ログイン」ボタンから、IDとパスワードを入力してマイページにログインできるようになる。

取引を始めるには、初期設定として取引用暗証番号の設定や、勤務先情報等の登録が必要だ。

(公式サイト)

※2025/12/05時点

投信積立の設定

NISA口座で投信積立を行うには、口座の開設が完了した後、積み立てを希望するファンドを選び積立設定が必要だ。

・スマホサイトを利用する場合……サイトにログイン後、左上メニュー「投資信託」>「探す・購入」から、ファンドの名称や条件などを指定してファンドを検索できる。

楽天証券における投資信託の積立設定は、以下のような手順で行う。

ここでは、つみたて投資枠を利用して投信積立を行う場合を例に、設定の方法を確認しておこう。

STEP1:積立注文画面を開く

選んだ投資信託の詳細画面から「積立設定」ボタンをクリックし、口座区分は「NISAつみたて投資枠」を選択する。

口座区分を選択すると、積立注文画面が開く。

STEP2:積立金額を入力する

注文画面では、毎月の積立金額を入力する。

楽天証券では、積立頻度を「毎月」と「毎日」から選択できる。「毎日」に変更したい場合は、「積立頻度を変更する」ボタンから変更が可能だ。

特定の月に金額を増やしたい場合は、「ボーナス設定を追加する」のボタンから設定できる。ただし、決済方法に楽天カードクレジット決済または楽天キャッシュを利用する場合、毎月積立を選択している場合、ボーナス設定はできない。

複数の投資信託を選択している場合は、設定した金額から各投資信託にいくら配分するかを決められる。

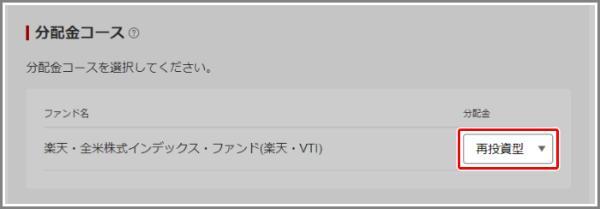

STEP3:分配金コースを選択する

分配金コースを「再投資型」と「受取型」から選択する。

・受取型……分配金を現金で受け取る方法

投資信託を長期で運用するなら複利の効果で利益が膨らんでいく「受取型」を選択すると良いでしょう。

分配金コースを選択後、「目論見書の確認へ」をクリックする。

STEP4:目論見書を確認する

「未閲覧の書面を確認する」をクリックし、目論見書を確認する。

STEP5:引落方法と積立指定日を選択する

積立購入資金の引落方法を、以下の4つの中から選択する。

・楽天カードクレジット決済

・証券口座(楽天銀行マネーブリッジ)

・その他金融機関

証券口座以外の引落方法では、必ず証券口座と同一名義(本人名義)の楽天カードや金融機関口座を登録が必要だ。

続いて、積立指定日を選択する。選択できる積立指定日は、引落方法に応じて異なる。

・楽天キャッシュ(電子マネー)……毎月1~28日の中から選択

・楽天カードクレジット決済……あらかじめ指定された日(選択不可)

・その他金融機関……毎月7日または24日のどちらかを選択

積立指定日を選択すると初回買付日が表示される。

引落方法と積立指定日を設定が完了したら、「次へ」をクリックし、確認画面へ進む。

STEP6:設定内容を確認する

設定内容と初回買付日を確認する。

積立設定には、引落方法ごとに申込締切日があり、積み立ては締切日に間に合っている月から開始される。

・楽天キャッシュ(電子マネー)……前月12日まで

・楽天カードクレジット決済……前月12日まで

・その他金融機関……【積立指定日が毎月7日】前月27日の11営業日前まで、【積立指定日が毎月24日】前月14日の11営業日前まで

投資信託の積立購入にポイントを利用したい場合は、ポイント利用設定を「利用する」に設定しておこう。

内容を確認後、「設定する」をクリックすれば設定完了だ。

STEP7:設定を完了する

設定内容は、PCサイトにログイン後、「NISA」>「積立設定」と進み、積立設定一覧画面で確認できる。

初回の積立設定完了後は、投資信託が自動で購入される。設定は途中で変更も可能だ。

(公式サイト)

※2025/12/05時点

楽天証券の新NISAつみたて投資枠で買えるおすすめファンド3選

楽天証券のNISAつみたて投資枠では、222本の投資信託に投資できる(2024年4月13日現在)。

ここでは、初心者向けに「国際分散投資ができる」「純資産総額が100億円以上で増加傾向」などの条件を設定し、222本の中から特におすすめのファンドを3本厳選して紹介しよう。

・為替ヘッジなし

・純資産額が100億円以上で増加が続いている

・分配金の支払いがないもの

| ファンド名 | 基準価額 | 純資産額 | リターン (3年・年率) |

運用管理費用 (税込) |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

2万3,222円 | 約2兆7,578億 9,500万円 |

17.95% | 0.05775% 以内 |

| 楽天・オールカントリー株式 インデックス・ファンド |

1万1,998円 | 約881億 7,300万円 |

※1 | 0.0561% |

| つみたて4資産均等バランス | 1万6,071円 | 約231億 4,300万円 |

9.35% | 0.242% |

※1:設定から3年未満のためデータなし(設定日2023年10月27日)

(公式サイト)

※2025/12/05時点

eMAXIS Slim 全世界株式(オール・カントリー)

| 基準価額 | 純資産額 | リターン(年率) | リスク (5年・年率) |

運用管理費用 (税込) |

|

|---|---|---|---|---|---|

| 3年 | 5年 | ||||

| 2万3,222円 | 約2兆7,578億 9,500万円 |

17.95% | 17.66% | 19.92% | 0.05775%以内 |

全世界の株式市場の動きをとらえることを目指し、MSCIオール・カントリー・ワールド・インデックス(円換算ベース)に連動する投資成果を目標として運用される。

eMAXIS Slim 全世界株式(オール・カントリー)は、分散投資によってリスクを抑えながら、長期的な資産形成を目指す人に向いている。「オルカン」の通称でも知られ、投資家からの人気が高く、を超える(2024年4月13日現在)。

「eMAXIS Slim」は、業界最低水準の運用コストを将来にわたって目指し続けるファンドシリーズであり、低コストの運用を可能にしている。

運用管理費用(信託報酬率)は適宜見直されており、2023年9月には、年0.11330%(税込)以内から0.05775%(税込)以内への引き下げが行われた。

相場環境が好調であったこともあり、ここ5年の年率リターンは17.66%の高い水準となっている。

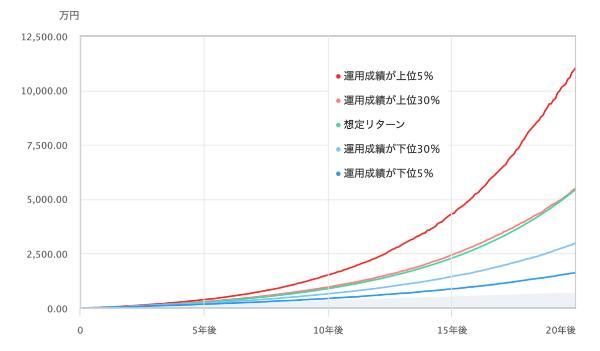

このファンドに毎月3万円ずつ20年間積立投資した場合のリターンを、直近5年のリターンとリスクをもとにシミュレーションすると、20年後の運用資産は約5,465万円となる想定だ。

20年間の投資元本は720万円であり、運用益は約4,745万円。税率を20%と仮定すると、NISA口座で運用することによる非課税メリットは約949万円だ。

なお、このファンドのインデックスである「MSCIオール・カントリー・ワールド・インデックス(円換算ベース)」の直近30年年率リターンは約8.7%(同リスク約18.0%)※である。

この値を用いてシミュレーションすると、20年後の運用資産は約1,851万円となる(※my INDEXを参照、2024年1月末現在)。

シミュレーションは、あくまで過去の運用実績にもとづくものであり、将来の運用成果を保証するものではありません。結果は、試算条件によっても大きく変わってくるため、一つの参考としてみてください。

竹国弘城(ファイナンシャル・プランナー)

(公式サイト)

※2025/12/05時点

楽天・オールカントリー株式インデックス・ファンド

| 基準価額 | 純資産額 | リターン(年率) | リスク (5年・年率) |

運用管理費用 (税込) |

|

|---|---|---|---|---|---|

| 3年 | 5年 | ||||

| 1万1,998円 | 約881億 7,300万円 |

※1 | ※1 | ※1 | 0.0561% |

※1:設定から3年未満のためデータなし(設定日2023年10月27日)

全世界の株式市場の動きをとらえることを目指し、MSCIオール・カントリー・ワールド・インデックス(円換算ベース)に連動する投資成果を目標として運用される。

楽天・オールカントリー株式インデックス・ファンドは、eMAXIS Slim 全世界株式(オール・カントリー)と同じく、分散投資によってリスクを抑えながら、長期的な資産形成を目指す人に向いている。

楽天・オールカントリー株式インデックス・ファンドは、2023年10月27日に設定された新しいファンドだ。

まだ運用実績のデータはないが、後述する「eMAXIS Slim 全世界株式(オール・カントリー)」とインデックス(連動を目指す指数)が同じであり、同程度のリターンが期待できる。

(公式サイト)

※2025/12/05時点

つみたて4資産均等バランス

| 基準価額 | 純資産額 | リターン(年率) | リスク (5年・年率) |

運用管理費用 (税込) |

|

|---|---|---|---|---|---|

| 3年 | 5年 | ||||

| 1万6,071円 | 約231億 4,300万円 |

9.35% | 9.36% | 10.31% | 0.242% |

東証株価指数(TOPIX、配当込み)、MSCIコクサイ・インデックス(配当込み、円換算ベース)、NOMURA-BPI総合およびFTSE世界国債インデックス(除く日本、円換算ベース)の4つのインデックスを25%ずつ組み合わせた合成指数に連動する運用成果を目指す。

つみたて4資産均等バランスは、ポートフォリオに債券を組み入れて、前述の2ファンドよりも安定的な資産形成、運用を目指したい人におすすめだ。

債券を組み入れたファンドは、株式100%のファンドに比べてリターンは低くなる傾向だが、リスクも低く、より安定した運用が期待できる。

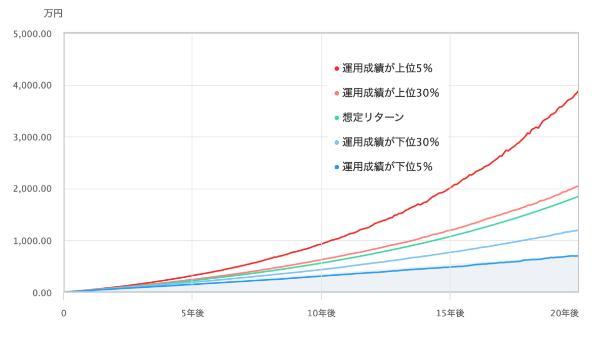

つみたて4資産均等バランスに毎月3万円ずつ20年間積立投資した場合のリターンを、直近5年のリターンとリスクをもとにシミュレーションすると、20年後の運用資産は約1,999万円となる想定だ。

20年間の投資元本は720万円であり、運用益は約1,279万円。税率を20%と仮定すると、NISA口座で運用することによる非課税メリットは約256万円だ。

(公式サイト)

※2025/12/05時点

よくある質問

新NISAでは、売却した翌年に売却分の非課税投資枠を再利用できるようになり、より柔軟で使いやすい制度になっている。

一方、同じ非課税制度のiDeCoは、加入の際に会社に「事業主証明書」を発行してもらう必要があるため、会社にバレる。

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル