2024年からスタートした新NISA制度によって、証券会社選びはかつてないほど重要になった。 非課税枠の拡大と非課税期間の無期限化により、どこでNISA口座を開設するかが、10年後、20年後の資産形成に大きな影響を与える時代に入ったのだ。

そんな中、特に人気を集めるのが、「SBI証券」と「マネックス証券」だ。

本記事では、

・診断チャートを通じた自己診断

・ 取扱商品・取引手数料・ポイント還元率などの基本比較

・ 資金規模・年代・ライフステージ別という独自軸による最適提案

・ファイナンシャルマーケティング会社「ファイマケ」代表、20代アドバイザー苛原寛氏のリアルなコメント

を交えながら、初心者でも納得して選べる証券会社選びをナビゲートする。

自分に最適な証券会社を見つけ、新NISA時代の資産形成を最高の形でスタートさせよう。

慶應義塾大学商学部卒。東京海上日動火災保険で3年間法人営業を担当した後に独立。証券会社比較や新NISA・投資に関する深い知見を有する。制作に携わった金融コンテンツは1万件以上。Xフォロワーは8,000人超。

目次

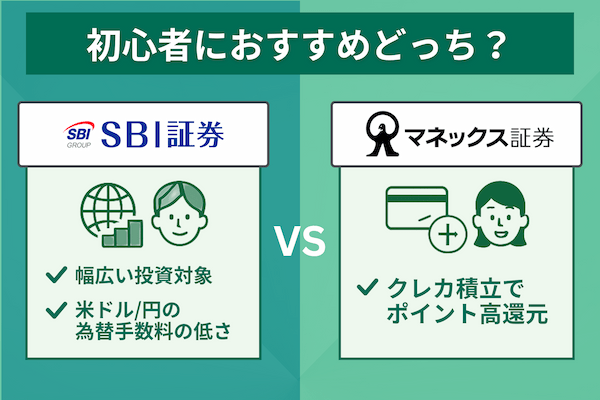

SBI証券とマネックス証券初心者にはどっちがおすすめ

SBI証券の新NISAは投資対象の幅広さや米ドル/円の為替手数料の低さが特徴であり、マネックス証券の新NISAは投資信託のクレジットカード積立によるポイント還元率の高さが魅力である。

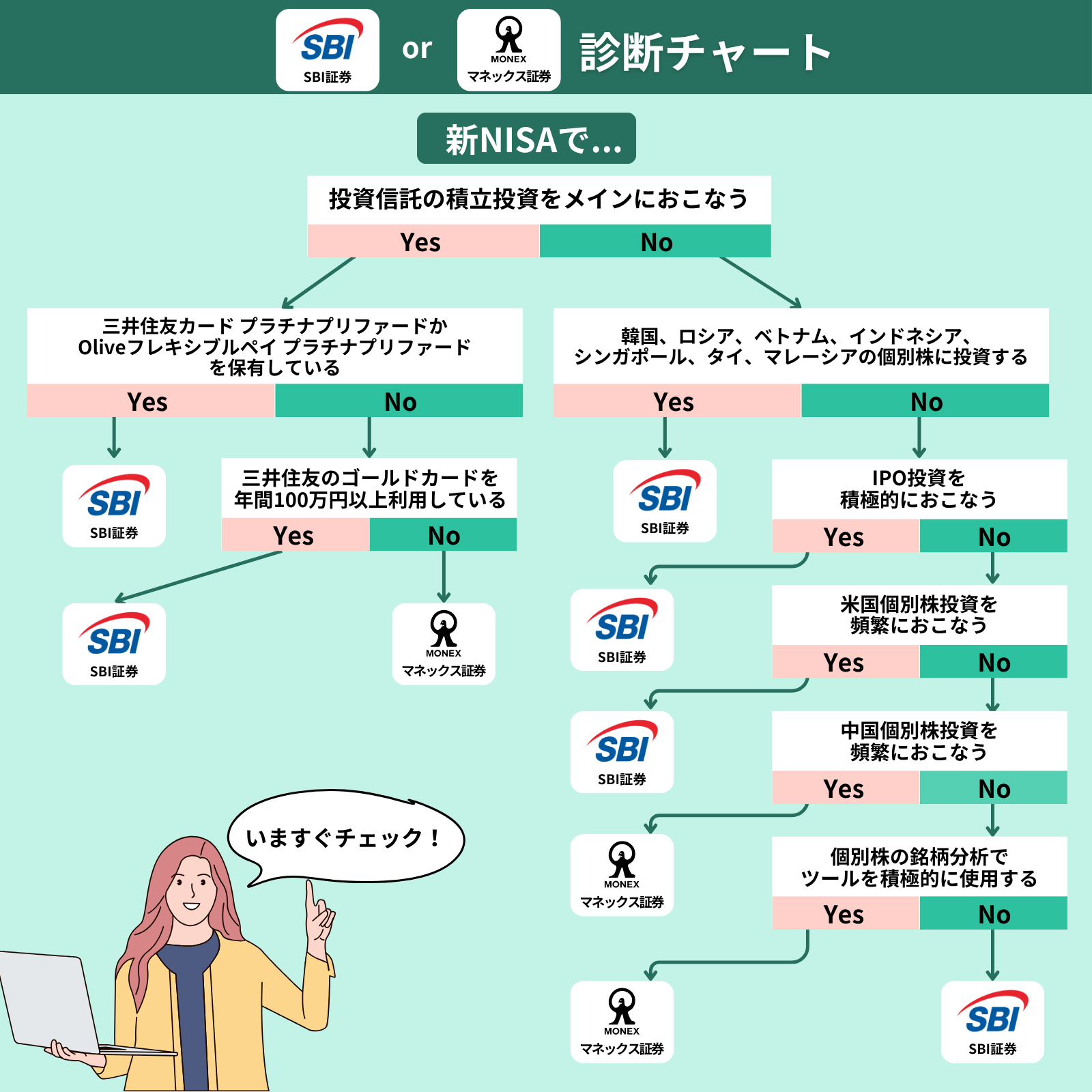

これらの特徴を踏まえ、どちらが適しているかを判断できる診断チャートを作成した。

SBI証券とマネックス証券どっちがおすすめ?診断チャート

新NISAで幅広い対象に投資したい人はSBI証券、投資信託の積立投資をメインにおこなう人はマネックス証券が基本的におすすめだ。

以下にフローチャートを作成したため、どちらの証券会社で新NISA口座を開設するべきか確認してほしい。

新NISAで人気の「投資信託の積立投資」をおこなう場合に重要となるのは、クレカ積立のポイント還元率の高さだ。

クレカ積立とは、投資信託の積立をクレジットカードで決済することで、積立額に応じたポイント還元を受けられる仕組みである。利用するカードのランクや利用額に応じて、ポイント還元率が決まる。毎月自動的にポイントが貯まるため、積立投資を行うならクレカ積立のポイント還元率は見逃せない。

SBI証券の提携カードである「三井住友カード」の上位ランクカードをすでに保有していたり、高額利用していない限りは、マネックス証券がおすすめだ。基本的に、マネックス証券がポイント還元率の高さでSBI証券に勝っている。

また、新NISAで投資信託の積立投資をメインにおこなわない場合、韓国やロシア、ベトナム、インドネシアなどの海外個別株に投資したい人やIPO投資をしたい人は、SBI証券がおすすめだ。 一方、個別株投資の分析を本格的におこないたい人は分析ツールが充実しているマネックス証券で新NISA口座を開設するのが良いだろう。

SBI証券の特徴

SBI証券の新NISAは、投資対象の幅広さに強みがある。韓国、ロシア、ベトナム、インドネシアなど、さまざまな国の海外個別株に対応しており、取扱国数は業界最多となっている。

また、値上がり益を狙いやすく非課税で運用できるNISAと相性が良いIPOの実績も豊富だ。 そのため、様々な海外個別株やIPO投資に挑戦したい人は、SBI証券が向いている。

さらに、米ドル/円の為替手数料が無料のため、米国株投資を頻繁におこなう人にもおすすめの証券会社だ。

マネックス証券の特徴

マネックス証券最大の特徴は、クレカ積立のポイント還元率が高いことだ。

マネックス証券は、提携カードであるdカードやマネックスカードを利用したクレカ積立のポイント還元率の水準が業界でもっとも高い。

例えば、年会費無料のdカード・マネックスカードを利用したクレカ積立で投資金額の1.1%(月5万円以下の積立部分)ものポイント還元が受けられる。年会費無料のカードを利用したクレカ積立でこの水準のポイントがもらえる証券会社は他にない。

また、ハイランクカードのポイント還元率もSBI証券のクレカ積立を上回っている。

そのため、すでにSBI証券の連携カードである三井住友カードのプラチナカードを保有している人や三井住友カードのゴールドカード高額利用者でない限りは、マネックス証券のクレカ積立がおすすめだ。

他にも、マネックス証券は分析ツールが豊富なため、個別銘柄の分析を本格的におこないたい人にもおすすめできる。

マネックス証券に申し込む SBI証券に

申し込む

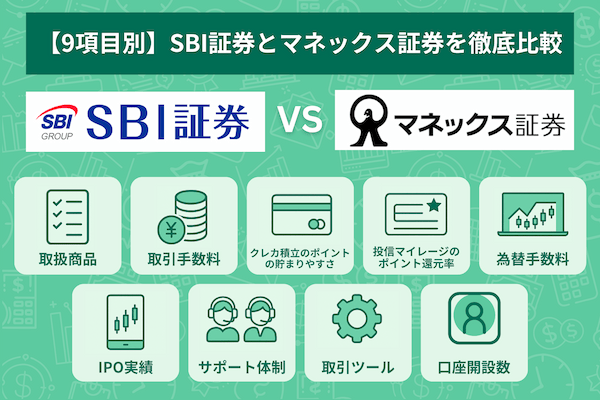

【9項目別】SBI証券とマネックス証券を徹底比較

SBI証券とマネックス証券を「取扱商品」「手数料」「ポイントサービス」「取引ツール」「サポート体制」といった9つの主要項目に分けて徹底比較した結果、取扱商品の豊富さやIPO実績、口座開設数ではSBI証券が優位に立つ一方、取引手数料の低さやクレカ積立のポイント還元率、取引ツールの機能性ではマネックス証券に強みが見られた。

サポート体制は両社とも充実しているが、総合的にどちらの証券会社がより優れているかは、個々の投資家の取引スタイルや重視するポイントによって異なると言える。

取扱商品の豊富さはSBI

新NISAでの取扱商品の豊富さは、SBI証券のほうが勝っている。

| 商品 | SBI証券 | マネックス証券 |

|---|---|---|

| 投資信託 | ◯ | ◯ |

| 国内個別株 | ◯ | ◯ |

| 国内ETF | ◯ | ◯ |

| 国内J-REIT | ◯ | ◯ |

| 単元未満株 | ◯ | ◯ |

| IPO投資 | ◯ | ◯ |

| 米国株 | ◯ | ◯ |

| 中国株 | ◯ | ◯ |

| 韓国株 | ◯ | × |

| ロシア株 | ◯ | × |

| ベトナム株 | ◯ | × |

| インドネシア株 | ◯ | × |

| シンガポール株 | ◯ | × |

| タイ株 | ◯ | × |

| マレーシア株 | ◯ | × |

| 米国ETF | ◯ | ◯ |

| 中国ETF | ◯ | × |

| シンガポールETF | ◯ | × |

| 韓国ETF | ◯ | × |

SBI証券は新NISAで韓国やロシア、ベトナムなどの外国個別株やETFに投資できる。そのため、これらの銘柄に投資したい人はSBI証券がおすすめだ。

私もNISAを始めるときに両社を比較しましたが、投資初心者が購入することの多い投資信託や国内個別株または米国個別株は、SBI証券・マネックス証券どちらも取り扱っています。取扱銘柄数に大きな差はなく有名な銘柄はほとんど取り扱ってるため、投資初心者でこれらへの投資を検討している人は、SBI証券、マネックス証券どちらを選んでも問題ないでしょう。

苛原寛(1級ファイナンシャル・プランナー)

申し込む

取引手数料の低さはマネックス

新NISAにおける取引手数料では、全取引が実質無料であるマネックス証券が優位である。 できるだけコストを抑えて新NISA取引をしたい人は、取引手数料が低い証券会社で口座を開設するべきだ。

| 商品 | SBI証券 | マネックス証券 |

|---|---|---|

| 投資信託 | 0円 | 0円 |

| 国内個別株 | 0円 | 0円 |

| 国内ETF | 0円 | 0円 |

| 国内J-REIT | 0円 | 0円 |

| 単元未満株 | 0円 | 0円(売却手数料は全額キャッシュバック) |

| 米国株 | 0円 | 全額キャッシュバック |

| 米国ETF | 0円 | 全額キャッシュバック |

| 中国株 |

約定代金の0.286% ・最低手数料51.7香港ドル ・上限手数料517香港ドル |

全額キャッシュバック |

| 中国ETF | 0円 | 全額キャッシュバック |

SBI証券とマネックス証券どちらも、新NISAでの取引手数料は基本的に実質無料となっている。ただし、SBI証券は中国株の取引手数料が発生するため、中国株に投資したい人は手数料が実質無料のマネックス証券がおすすめだ。

マネックス証券に申し込む

クレカ積立のポイントの貯まりやすさはマネックス

クレカ積立のポイント還元率の高さは、基本的にマネックス証券のほうが高水準である。 クレカ積立とは、指定のクレジットカードで投資信託の積立投資を決済することでポイント還元を受けられるサービスだ。

投資信託の積立投資を検討している人は、クレカ積立のポイント還元率が高い金融機関で口座を開設することでお得にポイントを貯められる。

| カードの種類 | 年間カード利用額 | ポイント還元率 |

|---|---|---|

| 三井住友カード プラチナリファード Oliveフレキシブルペイ プラチナプリファード |

500万円以上 | 3.0% |

| 300万円以上 | 2.0% | |

| 300万円未満 | 1.0% | |

| 三井住友カード ゴールド(NL) Oliveフレキシブルペイ ゴールド |

100万円以上 | 1.0% |

| 10万円以上 | 0.75% | |

| 10万円未満 | 0% | |

| 三井住友カード(NL) Oliveフレキシブルペイ |

10万円以上 | 0.5% |

| 10万円未満 | 0% |

| カードの種類 | 月間カード利用額 | 積立金額 | ポイント還元率 |

|---|---|---|---|

| dカード PLATINUM | 20万円以上 | ― | 3.1% |

| 10万円以上20万円未満 | ― | 2.1% | |

| 10万円未満 | ― | 1.1% | |

| dカード GOLD / GOLD U | ― | ― | 1.1% |

| dカード / マネックスカード | ― | 〜月5万円の部分 | 1.1% |

| ― | 月5万円超過〜月7万円の部分 | 0.6% | |

| ― | 月7万円超過〜月10万円の部分 | 0.2% |

SBI証券・マネックス証券ともにクレカ積立で利用する提携カードのカードランクに応じて、ポイント還元率が変わる仕組みだ。

ただし、全体的にマネックス証券のポイント還元率が高くなっている。そのため、新NISAで投信積立の積立投資を行う人は、マネックス証券をおすすめする。

なお、マネックス証券のクレカ積立で利用できるdカードとマネックスカードはどちらも年会費が実質無料だ。そのため、現在対象のクレジットカードを持っていない場合でも、クレカ積立のためにdカードやマネックスカードを発行しても損はないため、新たに発行することをおすすめする。

私はクレカ積立により貯めたポイントで日用品を購入しています。例えば、マネックス証券でdカードを利用して毎月5万円のクレカ積立をすれば、毎月550ポイント・年間6,600ポイントをもらえるため、その効果はかなり大きいです。

苛原寛(1級ファイナンシャル・プランナー)

申し込む

投信マイレージのポイント還元率の高さはSBI

投資マイレージにおけるポイント還元率は、SBI証券の方が高水準である。 投信マイレージは、指定の投資信託を保有することでポイントがもらえるサービスだ。新NISAで投資信託の購入や長期保有を考えている人は、できるだけ投信マイレージのポイント還元率が高い金融機関で口座を開設したい。

| 銘柄名 | SBI証券 | マネックス証券 |

|---|---|---|

| eMAXISSlim米国株式S&P500 | 年率0.028% | 年率0.0254% |

| eMAXISSlim全世界株式(オール・カントリー) | 年率0.028% | 年率0.0175% |

| A・バーンスタイン・米国成長株投信D | 年率0.1% | 年率0.08% |

| SBI・V・S&P500インデックスF | 年率0.022% | 年率0% |

| 世界厳選株式オープン為替Hなし(毎月) | 年率0.15% | 年率0.08% |

SBI証券のほうが、マネックス証券と比較して投信マイレージのポイント還元率はやや高くなっている。

SBI証券に申し込む

為替手数料の低さはSBI

米ドル/円の為替手数料においては、無料で取引できるSBI証券の方が優位だ。 海外株式やETFを買うには、まず円をドルなどの外国通貨に両替する必要がある。その際にかかるのが為替手数料だ。

為替手数料は取引のたびに発生するため、積み重なるとコストが大きくなる。そのため、海外株式やETFに頻繁に投資する人は、為替手数料の低い金融機関で口座を開設しよう。

| SBI証券 | マネックス証券 | |

|---|---|---|

| 買い(日本円⇒米ドル) | 0銭/ドル | 0銭/ドル |

| 売り(米ドル⇒日本円) | 0銭/ドル | 25銭/ドル |

| SBI証券 | マネックス証券 | |

|---|---|---|

| 買い(日本円⇒香港ドル) | 15銭/香港ドル | 15銭/香港ドル |

| 売り(香港ドル⇒日本円) | 15銭/香港ドル | 15銭/香港ドル |

米国株や米国ETFを購入する人は、ドル購入時も売却時も為替手数料無料で取引ができるSBI証券がおすすめだ。

証券会社を選ぶときに意外と見落としがちなのが為替手数料です。例えば、マネックス証券で1,000ドル(約15万円)の米国株を売却すると、250円の為替手数料がかかります。頻繁に米国株や米国ETFの売買をする人にとっては、無視できないコストです。

苛原寛(1級ファイナンシャル・プランナー)

申し込む

IPOの実績はSBI

IPO投資は、取扱実績でSBI証券が勝っている。 IPO投資は、値上がり益を狙いやすく、非課税で運用できるNISAと相性が良い。ただし、IPOは人気が高く、抽選に当たるのは簡単ではない。

そのため、当選確率を少しでも上げるには、IPO取り扱い実績が豊富な証券会社でNISA口座を開設するのがおすすめだ。

| SBI証券 | マネックス証券 | |

|---|---|---|

| 2022年 | 89件 | 54件 |

| 2023年 | 91件 | 54件 |

| 2024年 | 76件 | 62件 |

SBI証券のほうがIPO実績が豊富で、さらに主幹事数も多い。NISA口座でIPO投資をする人は、SBI証券で口座を開設しよう。

SBI証券に申し込む

サポート体制はどちらも充実

サポート体制は、SBI証券・マネックス証券ともに充実している。チャットや電話で口座開設や操作方法などの不明点を聞けるため、安心だ。

また、SBI証券では事前に日時を予約しての電話相談ができ、電話が繋がらずに待つ必要がないため、忙しい人にもおすすめできる。

私自身も投資初心者だった頃、チャットサポートを利用して注文方法や口座開設方法について質問し、分かりやすく丁寧に教えてもらえたおかげで、安心して取引できた経験がある。

安心して投資に向き合えるため、サポート体制が充実しているのは心強い。

苛原寛(1級ファイナンシャル・プランナー)

取引ツールの豊富さはマネックス

取引ツールの種類は、マネックス証券の方が豊富である。

個別株の取引や短期売買を行う人は、使いやすい取引ツールを用意している金融機関で口座を開設したほうが良いだろう。

SBI証券、マネックス証券ともに独自の取引ツールを用意しており、パソコンやスマホから情報収集や注文を簡単におこなえる。

特にマネックス証券は銘柄分析サービスが充実しており、企業の実績や業績予想、決算スケジュール、アナリストの業績予想などを確認できる「銘柄スカウター」を用意している。

一部機能を口座開設不要で利用できる「銘柄スカウターライト」もあるため、気になる人は口座開設前に一度利用してみよう。

マネックス証券に申し込む

口座開設数の多さはSBI

口座開設数においては、SBI証券が上回っている。 口座開設数は、それぞれの証券会社の利用者の多さを知れる指標だ。

| SBI証券 | マネックス証券 | |

|---|---|---|

| 口座開設数 | 1,367万口座 | 268万口座 |

| NISA口座開設数 | 536万口座 | 非公開 |

SBI証券の口座開設数は、マネックス証券の5倍以上ある。マネックス証券のNISA口座開設数は非公開だが、SBI証券の方が多いことは歴然だ。

マネックス証券の口座開設数が決して少ないわけではないが、より実績や信頼性を重視する人はSBI証券がおすすめである。

私自身いくつかの証券会社を利用していますが、投資初心者だった頃は「多くの人が選んでいる証券会社なら間違いないだろう」という理由でSBI証券を選びました。

実際に利用してみると、システムの安定性やサポート体制の充実など、満足できる証券会社です。多くの人が利用しているため、SNSやYouTubeに情報が多くあり、設定方法やお得な機能・サービスなどを自分で調べることもできます。

苛原寛(1級ファイナンシャル・プランナー)

申し込む

【独自比較】資金・年代・ライフステージ別おすすめはどっち?

現時点で明確な投資方針が決まっていない人に向けて、SBI証券とマネックス証券を独自比較した結果、投資に回す資金が少ない人はクレカ積立のポイント還元の恩恵を受けやすいマネックス証券、投資に回せる資金が100万円以上など余裕がある人は商品ラインナップが豊富なSBI証券がおすすめと言える。

また、20代や就職後間もない人はマネックス証券、30代以上や結婚、出産後などの人はSBI証券のほうが適している可能性が高い。

資金規模で選ぶ(少額〜100万円以上)

投資に回せる資金が少ない場合はマネックス証券、資金に余裕がある場合はSBI証券が適しているケースが多い。

投資に回す資金が100万円未満など少ない人は、まずリスク分散ができて比較的安定的な運用をおこなえる投資信託の積立投資をおすすめする。

投資信託の積立投資で、おすすめなのはマネックス証券だ。年会費無料のクレジットカードであるマネックスカードやdカードを作って、クレカ積立をすれば積立金額の1.1%のポイント還元(月5万円以下の部分)が受けられる。

一方で、投資に回せる資金が100万円以上など余裕がある人は、投資信託以外への投資で大きなリターンを狙いに行く場合もあるかもしれない。韓国やロシア、インドネシアなどの個別株やIPO投資に挑戦したい人は、豊富な海外個別株を取り扱っており、IPO投資の実績も多いSBI証券がおすすめだ。

年代で選ぶ(20代/30代/40代以上)

20代はマネックス証券が適している傾向にあり、30代以上のように比較的資金に余裕のある世代はSBI証券が適している可能性が高い。

20代は一般的に収入が低く、投資に回せるお金も少ない。まずは少額から投資信託の積立投資を始めて投資になれたほうが良いだろう。少額の投信積立は、マネックス証券でのクレカ積立がおすすめだ。

一方、30代、40代になると資金も増えて様々な投資に興味を持つ人もいるかもしれない。また、使うお金も増えて毎月のクレカ利用額が増える人もいるだろう。そのような人は、海外個別株の取扱いやIPO投資の実績が豊富で、クレカ利用額が多いほどクレカ積立のポイント還元率が高くなるSBI証券をおすすめする。

また、現在20代でも将来的に様々な投資に挑戦してみたい人は、SBI証券での口座開設を検討しよう。

SBI証券に申し込む

ライフステージ別で選ぶ(就職/結婚/出産/子育て)

就職後間もない時期にはマネックス証券が適しており、結婚後から子育てまでの間で比較的資金に余裕のあることが多い世代は、SBI証券が適していると考えられる。

就職をしてすぐは、投資に回せるお金はあまりないだろう。まずは少額から投資信託の積立投資を始める人が多いため、クレカ積立のポイント還元率が高いマネックス証券をおすすめする。

また、結婚や出産してすぐの世代は、比較的年収が上がり、自由に使えるお金も多い。そのため、IPO投資や個別株投資で大きな利益を狙いたい人もいるかもしれない。その場合は、海外個別株の取り扱いやIPO投資の実績が豊富な、SBI証券をおすすめだ。

一方、子供が学校に通い出し、教育費がかかりだすと投資に回せるお金は減る。毎月、少額の投信積立でコツコツと資産形成をおこなうなら、クレカ積立のポイント還元率が高いマネックス証券での口座開設を検討しよう。

SBI証券・マネックス証券以外におすすめの証券会社は?

SBI証券とマネックス証券以外では、楽天ユーザーは楽天証券、au経済圏の利用者は三菱UFJeスマート証券を検討してもいいだろう。

SBI証券とマネックス証券は、どちらも豊富な銘柄や充実したサービスを提供しているため、どちらかの証券会社で新NISAを始めれば基本的に問題はない。ただし、日常的に利用しているサービスと親和性の高い金融機関があれば、そこでの新NISA口座開設を検討してもいいだろう。

楽天証券

楽天証券は、楽天カードを利用したクレカ積立や楽天ポイントでのポイント投資が可能だ。

また、楽天証券で投資信託や米国株式を購入して所定の条件を満たすと、楽天市場での買い物でもらえる楽天ポイントのポイント倍率がアップする。

投信マイレージサービスがないなどのデメリットもあるが、普段から楽天経済圏を利用している人は楽天証券での新NISA口座開設を検討してもいいだろう。 >>楽天証券の口座開設はこちら

三菱UFJ eスマート証券(旧:auカブコム証券)

三菱UFJ eスマート証券(旧:auカブコム証券)は、auPAYカードを利用したクレカ積立でポイント還元が受けられる。

また、スマホのデータ容量が使い放題となるauマネ活プラン+に加入することで、クレカ積立のポイント還元率が上がる。

そのため、auで通信契約をしている人やau経済圏の利用者は、三菱UFJ eスマート証券での新NISA口座開設を検討してもいいだろう。

>>三菱UFJ eスマート証券の口座開設はこちら

2025年、なぜ「証券会社選び」が資産形成の明暗を分けるのか?

新NISAでこれから投資を始める人にとって、どの証券会社を選ぶかは、資産形成の明暗を分ける重要な要素であると言える。

NISA制度の大幅な改正

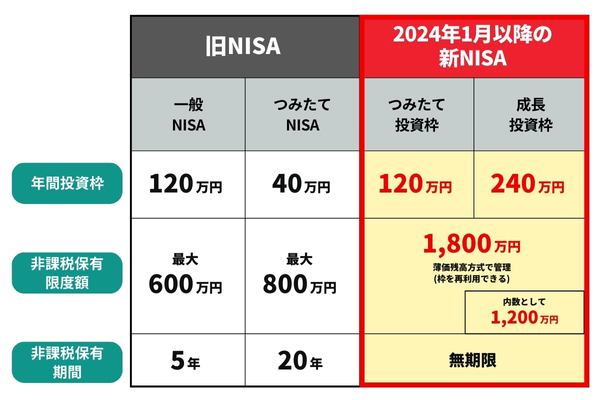

2024年に実施された制度改正により、NISAは大きく生まれ変わった。 「一般NISA」と「つみたてNISA」での新規投資は終了し、それに代わって「新NISA」が導入されている。

新NISAでは、年間360万円まで非課税で投資できるほか、最大で1,800万円までの非課税保有が可能だ。これにより、より高額な資産形成を非課税でおこなえる。

とりわけ注目すべきは、非課税期間が「無期限」になった点である。これまでの一般NISAは5年、つみたてNISAは20年と制限が設けられており、期間終了後は課税口座への移管が必要であった。

一方、新NISAでは売却しない限り、NISA口座内での運用をそのまま続けられる。この仕組みにより、証券会社の選択が従来以上に重要な意味を持つようになった。

たとえば、25歳のときに購入した金融商品を65歳まで保有し続けた場合、40年間にわたり同じ証券会社で運用を行うことになる。

証券会社により異なる強み

本記事で紹介した通り、証券会社によって取扱商品や手数料、独自サービスなどに違いがある。

そのため、「証券会社ならどこで口座開設しても同じだろう」と考えるのは大きな誤解である。たとえば、「YouTubeで紹介されていた人気銘柄を積立投資しよう」と考え、事前に確認せずにNISA口座を開設した結果、肝心の銘柄が取り扱われていなかったという事例もある。

また、他の証券会社のほうがポイント制度などで優れていたことに後から気づき、後悔するケースもあるだろう。

本記事で紹介した診断チャートや比較項目などを参考にしながら、自分に適した証券会社を選び、新NISA口座を開設して資産形成を始めよう。