初心者におすすめの「ほったらかし投資」は新NISAやiDeCo、ロボアドバイザーなどだ。

いずれも初期設定を済ませれば自動的に資産形成が進むため、時間がない人や知識に自信がない人に向いている。手軽に分散投資できる点や、100円~1万円といった少額で始められる点も初心者におすすめな理由だ。

「ほったらかし投資」は基本的に放置し、長期運用する投資スタイルだ。手間をかけずに運用するには銘柄選定がポイントとなる。リスクが低いもの、長期的な投資で安定しやすいものを選ぶことが望ましい。

本記事は、「ほったらかし投資」のなかでも初心者が実践しやすいおすすめの投資方法7つを紹介する。併せて具体的なポートフォリオや始め方、気を付けたいリスクについても解説する。

ほったらかし投資おすすめ厳選7つ!初心者も失敗しない

「ほったらかし投資」は、次の7つがおすすめです。いずれもリスクを軽減させる仕組みがあることから、初心者でも取り組みやすく、失敗しづらいと考えられます。

- 新NISA

- iDeCo(老後資金の形成に最適)

- ロボアドバイザー

- 純金積立

- 外貨預金(米ドル/豪ドルなど)

- 債券投資

- ETF(上場投資信託)

| 新NISA | iDeCo | ロボ アドバイザー |

純金積立 | 外貨預金 | 債券投資 | ETF (上場投資信託) |

|

|---|---|---|---|---|---|---|---|

| ほったらかし度 | ☆☆☆ | ☆☆☆☆ | ☆☆☆☆☆ | ☆☆☆ | ☆☆☆☆ | ☆☆☆☆ | ☆☆ |

| 期待リターン | 中~高 | 中 | 中 | 中 | 小 | 小 | 中~高 |

| 主なリスク | 価格変動リスク、 為替リスクなど |

価格変動リスク、 為替リスク、 出金の制限など |

価格変動リスク、 為替リスクなど |

価格変動リスク、 為替リスク、 申告義務の発生など |

為替リスク、 申告義務の発生など |

金利リスク、 信用リスクなど |

価格変動リスク、 為替リスクなど |

| 最低投資額 の例 |

100円 | 5,000円 | 1万円 | 3,000円 | 10円 | 1万~ 100万円 |

数千円~ 10万円 |

| おすすめ サービス |

SBI証券 楽天証券 |

SBI証券 楽天証券 |

ウェルスナビ | 三菱マテリアル | PayPay銀行 | SBI証券 楽天証券 |

SBI証券 楽天証券 |

| 初心者 向け度 |

☆☆☆ | ☆☆ | ☆☆☆☆☆ | ☆☆☆ | ☆☆☆☆ | ☆☆☆☆ | ☆☆ |

新NISAは、無期限の「ほったらかし投資」が可能だ。2023年までの旧NISA制度が刷新され、非課税期間が撤廃されたためだ。購入した銘柄は、売却しない限りいつまでも運用を続けられる。また、新NISAは非課税のため確定申告の手続きも発生しない。大手ネット証券なら、100円という少額から始められる点も魅力だ。

iDeCoは老後資金を「ほったらかし投資」で準備したい人に向いている。運用は投資信託でおこなえるため、株式などの個別銘柄を直接選ぶ必要はない。さらに、iDeCoは拠出金を所得から控除できるため資産形成と節税を同時にできる。ただし、原則60歳まで出金できないこと、出金時は課税されることに注意が必要だ。

ロボアドバイザーは「ほったらかし度」が最も高い。投資先は自動的に選定されるほか、投資後の運用比率の調整もロボアドバイザーが自動的に行ってくれるサービスもある。税務手続きを代行する特定口座(源泉徴収あり)なら、原則として確定申告も不要だ。この投資方法は運用の知識や手間がほぼ不要なため、初心者にも向いている。

純金積立は気軽に「ほったらかし投資」をしたい人に向いている。投資対象は金であり、株式や債券などで求められる財務の知識は不要だ。初回に積み立てを設定すれば、自動的に資産形成が始まる気軽さもある。ただし、純金積立で利益が出た場合は、金額にもよるが原則として確定申告が必要となることには注意したい。

外貨預金は運用の手間がほとんどない。基本的な仕組みは一般的な円預金と同じだからだ。普通預金なら好きなタイミングで引き出し、定期預金なら原則として満期まで契約を続ける。外貨預金は比較的金利が高く、円預金より効率的な資産形成が期待できる。ただし、円安による利益は確定申告が必要になる場合がある。

債券投資は低リスクで「ほったらかし投資」をしたい人に向いている(ジャンク債など一部のハイリスク商品を除く)。発行体が利子と満期金の支払いを約束しているためだ。債券は発行体が破たんしない限り、満期まで保有すれば基本的に元本割れのリスクはない。国が発行体となる個人向け国債なら、より低いリスクで運用できる。

ETF(上場投資信託)は手軽に分散投資が可能だ。複数の銘柄で運用されており、1本買うだけで分散投資を実施できる。ETFは株式のように証券市場へ上場しているため、リアルタイムの売買も可能だ。

新NISA

新NISAは非課税で運用できる制度です。2023年までの旧NISA制度と異なり、非課税期間が撤廃されたため、投資後は無期限に保有することができます。課税の対象外のため、確定申告の義務も生じません。長期保有に向く銘柄を選べば、半永久的な「ほったらかし投資」が可能です。

初心者は新NISAの中でも「つみたて投資枠」がおすすめだ。新NISAは成長投資枠とつみたて投資枠に分かれており、後者は長期の積立・分散投資に適した銘柄に限られている。つみたて投資枠であれば知識がない人でも、「ほったらかし投資」に向く銘柄を選びやすい。

なお、つみたて投資枠と成長投資枠は併用が可能だ。ほったらかし投資をしながら、個別の株式や投資信託に積極的な投資を行うこともできる。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税保有期間 | 無期限 | 無期限 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(※) | 1,200万円(※) |

| 対象商品 | 長期の積み立て・分散投資に 適した一定の投資信託 |

株式、投資信託 |

出典:金融庁 NISAを知る

新NISAを始めるなら、金融機関はSBI証券または楽天証券がおすすめだ。いずれもコストが低く、投資信託は販売手数料が無料、株式も売買手数料が原則無料となっている。銘柄数も豊富で、つみたて投資枠の対象商品は両社ともに250本以上を取り扱う。

| 証券会社名 | SBI証券 | 楽天証券 |

|---|---|---|

| 販売手数料 (投資信託) |

無料 | 無料 |

| 売買手数料 (株式) |

無料 | 無料 |

| 新NISAつみたて 投資枠の対象商品数 |

271本 | 268本 |

| 詳細 | 公式サイト | 公式サイト |

SBI証券のNISAに関する口コミ

30代|男性

初めての投資でしたが、サポートなしで投資信託を運用できています。ホームページの構成が分かりやすく、初心者でも気軽に投資が始められます。インターネットコースとは手数料が変わってくる実店舗があったり、電話でのサポートも受けられたりするところもいい点です。あとは、つみたてNISAのランキングが分かりやすいです。

30代|女性

独身時代の貯蓄の資産運用のためにSBI証券のつみたてNISAを選択しました。夫と娘は楽天証券・ジュニアNISAをしています。とりあえず毎月1万円ずつでまだ2ヵ月ですが、すでに普通銀行の利子分を超える利益は出せました。何でもっと早く始めなかったのか後悔しています。実際始めるのにトータル10日もかかりませんでした。個人的に良いなと思う点は、Pontaポイントと連携しているところです。毎月勝手にポイントが入ってくるのがうれしいです。

20代|男性

楽天証券と並び、ネット証券会社の中では二大巨頭でそのネームバリューから安心して投資できると思います。取扱銘柄数も多く、米国株へ投資する最近人気のVシリーズ(バンガード)への投資も可能になり、従来の楽天証券のバンガードシリーズよりも手数料も安く、投資ができます。

30代|女性

クレジットカード積み立てができるところがおすすめです。還元率は0.5%で、ただ積み立てているだけでポイントがたまります。SBI証券だと選べる銘柄が豊富で、実績もあるので信頼でき、安心して取引ができます。アプリでもすぐに金額が確認できて便利です。

30代|男性

まずは、システム、ツールが不安定であることを改善してほしいです。システム障害などがよく発生していることがあり、安心して、システム、ツールを使えるようになるまでは、まだまだ時間がかかると思えた瞬間でもありました。メンテナンスの頻度が高いので、それがシステム、ツールの動作が不安定というところにつながっていると思います。

40代|男性

システムメンテナンスが多いように感じられます。わりと週末のメンテナンスが多く、メンテナンスの時間になるとログインもできず数時間かかることが多いです。その間ヤキモキして今か今かと待っています。システムが不安定な面が懸念されます。サポート体制も決して良いとは思えません。

20代|男性

公式サイトの仕様が楽天証券など他社と比較して使いにくいのがデメリットだと思います。ログイン画面から、目的のページまで何度かクリックが必要でそこの手間がストレスに感じるユーザーもいるのではないか、と推測します。あとは、特に不便に感じたりデメリットに思ったりすることはありません。

楽天証券のNISAに関する口コミ

30代|女性

始めやすくサイトが見やすいです。管理がしやすいところが良いところだと思います。銘柄の積み立て設定や銘柄・金額の変更も簡単にできるのは、とてもありがたいです。損益も前日との比較や総合的な比較など短期や長期の目線で確認できるところも、メリットだと思います。

20代|男性

メリットは楽天銀行とのマネーブリッジを組むといくらかのポイント還元が受けられることです。毎月の積み立てを行っている人にはこの恩恵は大きく、複利をきかせていきたい人にはもってこいだと思います。特につみたてNISAの限度額まで積み立てている自分からすると、毎月、毎年のことなので、そのポイントを再投資するとかなりの複利効果が得られます。

30代|男性

商品の種類が豊富で、自分の目的に合った投資を行えます。なにより最大のメリットは購入額に応じて、楽天ポイントの還元が受けられることです。楽天経済圏で生活をしている人ならお得です。

20代|女性

積み立て状況の確認が少し面倒に思いました。楽天証券のiSPEEDというアプリをダウンロードして、そこからつみたてNISAの項目をクリックし、WEBサイトへ移動してから積み立て状況を確認していました。iSPEEDというアプリは投資全般のものなので、つみたてNISA以外の情報が多く、最初は戸惑いました。投資初心者のための専用のアプリがあるともっと良くなると思います。

30代|女性

デメリットはあまり感じないのですが、改善点としては銘柄の詳細をもっと見やすくしてほしいと思います。商品を選ぶ段階で商品詳細ページに飛べたり、つみたてNISAの保有銘柄一覧の画面で商品詳細ページが見られたりしたらチューニングがしやすくて良いと思います。

20代|女性

私はクレジットカードと普段使う通販サイトを楽天にそろえているので、なんとなく楽天証券を選びました。楽天ポイントでの積み立てが可能だったりクレジットカードとの連携が簡単だったりして、初めての投資は煩わしい手続きが少なく感じました。すでに楽天のサービスを利用している人にはおすすめだと思います。

新NISAでほったらかし投資をするなら、銘柄はバランス型ファンドが選択肢だ。

株式や債券など、複数の資産で運用される投資信託を指す。分散効果から、単一の資産で運用される投資信託と比べると値動きが小さくなりやすく、「ほったらかし投資」に向いている。

iDeCo(老後資金形成に最適)

iDeCoは老後資金を準備するための制度です。専用の口座にお金を積み立てておき、原則60歳以降に受け取れます。この制度で積み立てて運用したお金は原則途中で引き出せないため、資金を老後に残しておくことができます。引き出すまでのお金は、投資信託などで「ほったらかし投資」が可能です。

iDeCoは節税の効果が大きい。拠出金の全額が所得控除(小規模企業共済等掛金控除)となるためだ。たとえば税率20%の人が毎月2万円(年24万円)を積み立てると、年間約4万8,000円の節税につながる。30年続ければ、節税額だけで約144万円に達する計算だ。

iDeCoを始める金融機関はSBI証券または楽天証券がおすすめだ。iDeCoは金融機関によって口座管理料に上乗せ(運営管理手数料)がある。しかし、SBI証券と楽天証券はいずれも上乗せがない。最低限のコスト(加入時2,829円、拠出時171円など)で運用できるため、長期の運用に向いている。

| 証券会社名 | SBI証券 | 楽天証券 |

|---|---|---|

| 運営管理手数料 | 無料 | 無料 |

| 加入時/移換時手数料 | 2,829円 | 2,829円 |

| 拠出時手数料 | 171円(※1) | 171円(※1) |

| 詳細 | 公式サイト | 公式サイト |

iDeCoの運用銘柄は投資信託、中でもバランス型ファンドから選びたい。iDeCoは元本確保型(定期預金など)での運用も可能だが、一般的に利回りが低水準だ。投資信託なら比較的高いリターンが期待できる。「ほったらかし投資」なら、リスクが小さくなりやすいバランス型ファンドがおすすめだ。

投資額は目標額の逆算値を参考に決めましょう。ただし、途中出金ができないことを踏まえれば、投資額は無理のない範囲にとどめることが望ましいです。また、iDeCoは投資可能額に上限があることにも注意したいところです。拠出可能額は今後見直しが行われる予定ですが、2025年6月時点で次の通りです。

【iDeCoの拠出可能額】

・会社員、公務員(企業年金なし):月2万3,000円

・会社員、公務員(上記以外):月2万円

・専業主婦:月2万3,000円

・自営業者、フリーランス:月6万8,000円

ロボアドバイザー

ロボアドバイザーは「ほったらかし投資」の有力な選択肢です。直接の運用は、基本的にすべてロボアドバイザーが担う。投資先の決定や、運用後開始後の定期的なリバランスまで自動で行われるサービスもあります。手間がないため、忙しい人におすすめです。

ポートフォリオ(運用比率)のズレの調整のこと。値動きが銘柄ごとに異なることに伴うポートフォリオの変動を売買で調整する手続き。

ロボアドバイザーは、特にスマートフォンでの「ほったらかし投資」にも向いている。自動運用のため情報を集める必要がなく、スマートフォンの小さな画面でも十分対応できる。また、運用状況はスマホアプリで確認できることが多い。気軽に運用できることも、ロボアドバイザーの魅力の一つだ。

ロボアドバイザーは初心者にも向いている。自身に適したポートフォリオを自動的に組み立ててくれるためだ。ロボアドバイザーは簡易的なアンケートからリスク許容度を推定し、それに基づいてポートフォリオを決定する。初めて投資する人でも、身の丈に合ったリスクで運用しやすい。

ロボアドバイザーはウェルスナビがおすすめだ。同社は業界の大手で、預かり資産は2025年1月には1兆4,000億円を突破した。

株式や債券のほか、金や不動産などからポートフォリオを自動的に構築し、その投資対象は世界50ヵ国、約1万2,000銘柄にも及ぶ。分散効果からリスクは小さくなりやすい。新NISAにも対応しており、運用益が非課税となることでより効率的に資産形成ができるだろう。

純金積立

純金積立は実物の金を少しずつ購入していく「ほったらかし投資」です。積み立てた金は通常、業者の保管となるため、自身で管理する手間もありません。証券投資に求められるような財務の分析も不要です。純金保管の設備や知識がなくてもすぐに積み立てを開始できます。

純金積立はインフレ対策におすすめだ。インフレはお金の価値を目減りさせる効果がある。目減りを避けるには、インフレ率以上に資産を増やすことが必要だ。金はインフレ時の値上がりする傾向があるため、保有しておけば目減りのヘッジが期待できる。

純金積立は経済危機に備えたい人にも向く。大企業や政府が破綻するような極端なショック下では、それらに紐づく株式や現金などの金融資産は無価値化の懸念がある。一方、金はそのものに価値がある現物資産であり、破たんすることはない。経済危機に陥っても、純金積立は資産を守る効果に期待できる。

ただし、純金積立はリターンに期待しすぎない視点も大切だ。株式は企業が積み上げる利益が価値の源泉となり、債券は発行体の利払いによるリターンがある。一方、金は預金の利息や株式の配当金のように新しく価値を生み出す機能はない。リターンが価格変動のみに限られることには留意しておきたい。

純金積立は三菱マテリアル(マイ・ゴールドパートナー)がおすすめだ。

積み立てを継続すると、上乗せで金を受け取ることができる(会員継続サービス)。積み立ては3,000円以上1,000円単位で調整できる。金の精錬メーカーが直接提供するサービスで、高い信頼性を持つことも魅力の1つだ。

外貨預金(米ドル/豪ドルなど)

外貨預金は比較的リスクの低い「ほったらかし投資」です。外貨ベースでの変動はなく、たとえば1万米ドルを預け入れたなら、額面の1万米ドルを割り込むことはありません。外貨預金は円預金より金利が高い傾向にあることに加え、為替差益が期待できるメリットがあります。ただし、為替差益は確定申告が必要になる場合があるため、注意したいです。

外貨預金は、日本円を米ドルや豪ドルといった外貨に交換して行う預金商品だ。海外は日本より金利が高い傾向にあることから、一般に外貨預金は円預金より金利が高く設定されている。その利子収入が、外貨預金の主な収益となる。

外貨預金は為替差益を狙えるメリットもある。預入先の外貨が円に対して上昇した場合、その差額が利益となる。たとえば1万米ドルを預けるとき、1米ドル=100円なら100万円が元本だ。これが1米ドル=150円に上昇すれば、1万米ドルは150万円となり、差額の50万円が利益となる。

ただし、外貨預金は為替が下落すれば損失も生じる。上記の為替レートを逆転させれば、反対に50万円の損失となる。外貨ベースでは額面割れはなくとも、円換算で損失が生じる可能性には注意したい。

また、外貨預金は確定申告が必要になる場合もある。利子収入は源泉徴収で課税関係が終了するが、為替差益は雑所得となり源泉徴収の対象外のためだ。日本円に戻すなどして為替差益を確定してしまい申告義務が生じた場合、「ほったらかし」にはできないことには注意したい。

外貨預金はPayPay銀行がおすすめだ。円と外貨の交換にかかる手数料(為替コスト)が比較的小さいため、利回りが同じなら手取りを増やしやすい。

【主な銀行の為替コスト(米ドル、片道)】

・PayPay銀行:5銭

・住信SBIネット銀行:6銭

・auじぶん銀行:12銭

・ソニー銀行:4銭~15銭

・SBI新生銀行:6銭~15銭

・楽天銀行:25銭出典:PayPay銀行、住信SBIネット銀行、auじぶん銀行、ソニー銀行、SBI新生銀行、楽天銀行(2025年6月18日時点)

債券投資

債券投資は、一般的にリスクの低い商品のなかでは比較的利回りが高いです。満期を迎えれば元本を割りこむことはありません。また金利は、銀行預金よりも高い傾向にあります。「ほったらかし投資」で安全性と利回りを両立したいなら、債券投資を検討したいです。

債券はリスクが比較的低いとされている。利子と満期金の支払いを発行体が約束しているためだ。発行体が破たんしない限り、満期まで保有すれば利回りは確定する。ただし、保有中の価格は金利の上下によって変動するため、満期前に売却すると元本割れのリスクがある。

債券の金利は銀行預金より高い傾向だ。投資家は発行体の破たんリスクを負うこと、保有中の価格変動リスクを負うことから、それだけ金利が上乗せされる。なお、個人向け国債は信用リスクが低いこと、途中売却も元本割れしないことから、債券のなかでも利回りは低い傾向だ。

債券投資は、外国債券ならより高い利回りが期待できる。外貨は日本より金利が高い傾向にあるため、国内債券と比べると外国債券は利回りが一般に高い。

購入金額の払い込みや、発行体による利払いや満期金が外貨で行われるものを指す。

債券投資を行う証券会社は、利回りが比較的高い社債や外国債券を多く取り扱うSBI証券または楽天証券がおすすめだ。さらに、両社はいずれもグループ会社が発行する債券を販売することもある。ラインナップが豊富なため、多くの銘柄から選ぶことができる。

ETF(上場投資信託)

ETF(上場投資信託)は手軽に分散投資が可能です。原則として特定の指数(日経平均株価やS&P500など)に連動するよう設計されており、1本購入するだけで複数の銘柄に分散投資しているのと同じ効果が得られます。これにより、個別銘柄に比べてリスクを抑えた「ほったらかし投資」が可能になります。

ETFは信託報酬が低いものが多く、コスト面でも優れている。長期で資産を育てる「ほったらかし投資」は、運用コストの差が将来的なリターンに大きく影響する。そのため、コストを抑えつつも市場平均並みのリターンを狙えるETFは、合理的な選択肢といえる。

さらに、ETFは自分のリスク許容度や資産形成の目標に合った商品を選びやすい魅力もある。全世界株式型や高配当株型のほか、債券型やその他の資産型など、さまざまな投資対象を持つETFが上場している。選択肢が多く、自身の運用方針に沿うものを見つけやすい。銘柄選びにこだわった「ほったらかし投資」をしたい人に向いているといえる。

なお、ETFは証券取引所に上場しているため、株式と同じようにリアルタイムで売買ができる。非上場の投資信託は1日1回の売買だが、ETFなら1日に何度も取引可能だ。とはいえ、長期保有を前提とする「ほったらかし投資」では頻繁な売買は不要であり、むしろシンプルに買って持ち続けるだけの運用が向いている。

ETFを取引するならSBI証券または楽天証券が向いている。一般的な非上場の投資信託と異なり、ETFは売買手数料がかかる。しかし、両者はいずれも手数料は原則として無料だ。コストを抑えられるため有利な運用となりやすい。

中上級者向けのほったらかし投資おすすめ より高いリターンを目指すなら

中上級者は、より高いリターンが期待できる「ほったらかし投資」も視野に入る。そういった投資法はリスクが高かったり、一定の知識が求められたりとハードルがあるが、それらをクリアできるなら有望な選択肢です。

ここでは、中上級者向けの「ほったらかし投資」としておすすめの4つを解説する。

不動産クラウドファンディング

不動産クラウドファンディングは不動産の「ほったらかし投資」です。少額から投資可能で、物件の管理はクラウドファンディングの運営業者に一任できます。投資後は、基本的に分配金や元金の払い込みを待つのみです。

取得費用は不特定多数の投資家から集めるため、1人あたりの出資額を小さくできる。案件にもよるが、最低1万円から投資できることが多い。物件は事業者が運営するため、投資家が直接管理する必要もない。

不動産クラウドファンディングは収益の安定性が強みだ。収益源の賃料収入は契約に基づくため、マーケットの変動を受けにくい。収益は出資額に応じ、定期的に投資家へ分配される。分配金を定期的に受け取りたい人に向いている。

不動産クラウドファンディングはCREAL(クリアル)がおすすめだ。一部を除き賃料補償の契約が組み込まれるため、空室リスクを低減できる。また、運営企業は上場しており、透明性の高さにも期待できる。

高配当株投資

高配当株投資は定期的な配当収入が期待できます。銘柄選定の手間はあるが、投資後は基本的に保有を続ける「ほったらかし投資」です。銘柄は業績や配当方針などから判断して選定します。

配当金は一般的に企業が利益の一部を投資家に払い戻すものだ。株式を保有すると、年1~4回の頻度で支払われる。配当利回りの水準が高い株式を一般に高配当株式と呼ぶ。なお、配当金を支払わない企業もある。

高配当株式は配当利回り(配当金÷株価)で目安を付ける。一般に年3~4%以上なら高水準だ。さらに、業績や配当政策から判断し候補を絞り込む。業績は利益が安定しているもの、配当政策は具体的な数値目標があるものが望ましい。これらは有価証券報告書に記載されている。

高配当株投資はSBI証券または楽天証券を検討したい。両者ともに原則として国内株式の手数料が無料で、取引ツールもPC向け・スマホ向けいずれも無料で利用できる。

SBI証券の株投資に関する口コミ

40代|男性

ネット証券なので手数料がそこそこ安いことです。ネット証券としては最大手だし、20年以上続いているので安心感があります。四季報が無料で読めるので、高PERの株式とか配当利回りのいい企業を絞り込んで投資対象を考える際に、個別企業の情報とあわせて考えたいと思うので便利です。

20代|男性

楽天証券と並んで、ネット証券界の大手なので、安心して投資ができます。取扱銘柄数も多く、ほとんど個別株も含めて投資が行えます。自分は米国株を専門に投資を行っていますが、スマホアプリ(米国株)もあり、直感的にスムーズに投資ができ、助かっています。

50代|男性

とにかくサイトの使い勝手が悪いです。ここは楽天証券を見習ってほしいと感じます。保有株の現状を知りたくても、そのページにたどり着くのも初めてのときは相当迷いました。配当金も保有ドル資産がまとめて表示されているだけで、細かいことは別のページで一つずつ調べないとなりません。TOPページで自分の保有する資産を見られると、購入する動機にもつながると思うので改善を望みます。

30代|女性

手数料が店舗型の銀行に比べて割安であること、ネット上で重要な書類にすぐにアクセスできることです。重要な情報へのアラート機能もあるので、見逃すことがないように設計されている点もずぼらな人間としてはありがたいです。株のアプリが非常に便利でタイムリーに売買ができ、また価格の設定なども簡単にできます。証券口座を開設すると、銀行口座を開設できる点も非常に便利であると感じます。

銀行口座の手数料も割安であるため、その点でのお得感もあります。

40代|女性

国内株アプリ、米国株アプリ、かんたん積立アプリ、FX取引用アプリ、先物・オプションアプリなど取引に応じてアプリが分かれています。スマホで取引を行う場合、アプリをたくさんインストールして取引ごとに使い分ける必要があります。それぞれのアプリを開く作業が面倒です。

楽天証券の株投資に関する口コミ

20代|女性

楽天ユーザーは、楽天証券で投資信託や米国株式をすると、楽天市場での買い物時のポイント還元率がアップします。楽天銀行から、楽天証券口座への振り込みは手数料がかからず無料で行えるうえ、自動で送金してくれるシステムもあります。銀行から直接入金ではなく、楽天カード経由で入金すると、その分ポイント還元される分がアップするため、いろいろと駆使すれば還元率はよいほうだと思います。

30代|男性

新規公開株(IPO)はいまいちです。取扱件数はそれほど少なすぎるわけではないのですが、そもそも楽天証券ユーザーが多いため当選確率が低くなってしまい、なかなか当選しません。トレード運用額やIPO申込回数などに応じた特別な優遇制度があるわけでもないので、IPO狙いの人には物足りないと思います。

30代|女性

楽天銀行と連携することによって、入金が自動でスムーズに行われる点が便利です。また、支払いを楽天クレジットカード決済することによって、楽天ポイントがたまりやすくなります。たまった楽天ポイントを投資に使えるところもよいです。

30代|男性

楽天証券のメリットは、ほぼ全ての商品を扱っているところです。ポイント投資も行えるため、楽天経済圏の人は特におすすめです。どの商品でも他サイトと比べても上位に位置しているので、気軽に始められると思います。楽天のスクリーナーは無料で使えますし、かなり性能もよいです。

株式/FXの自動売買システム

自動売買システム(システムトレード)は、あらかじめ設定した条件で連続的に売買できます。初期設定後は、基本的に「ほったらかし投資」が可能です。ただし、損益にかかわらず自動で売買が進むため、設定条件によっては損失が大きくなるリスクをはらんでいます。

自動売買システムは、売買条件をあらかじめ指定する取引ツールだ。一般的に取引は注文のたびに条件を指定するが、自動売買システムは事前に設定した条件にしたがって連続的に発注する。相場を監視する必要がなく、取引に時間を割けない人に向いている。

ただし、自動売買システムはリスクが高い傾向にある。こういったシステムは主にFX(外国為替証拠金取引)や個別株式で提供があるが、いずれも一般的にリスクが高い。また、マーケットが想定どおりに動かなかった場合、損失が膨らむことにも注意が必要だ。

自動売買システムは、FXならトレイダーズ証券(みんなのFX)が、株式なら三菱UFJ eスマート証券がおすすめだ。

トレイダーズ証券(みんなのFX)の自動売買システムは自らプログラミングする必要がなく、すでに用意されたシステムを選ぶだけで始められる。三菱UFJ eスマート証券の自動売買は注文方法が非常に豊富で、多様なニーズに対応可能だ。

トレイダーズ証券(みんなのFX) みんなのシストレの

詳細を見る

トレイダーズ証券(みんなのFX)に関する口コミ

30代|男性

1,000通貨から取引可能で、自動売買・裁量トレードの両方に対応しているため幅広い取引方法にチャレンジできます。

40代|男性

良かった点を挙げると、31種類の通貨ペアを1,000通貨から取引可能であること、スワップポイントが高水準でスプレッドも業界最狭水準であること、キャッシュバックなどのキャンペーンを実施していることです。またYouTubeやSNSを通じてFX情報の配信をしているので初心者でも使いやすいと思います。さまざまな分析ツールやシミュレーションサービスが多数提供されていることも魅力です。

20代|女性

みんなのFXは、情報量が少ないなと思いました。投資では多くの情報を知りたいですし分析ができないと意味がないので、情報量を増やしてほしいです。後は取引画面やチャートの見づらさや使いにくさを改善してほしいです。他のFX会社に比べて見づらく、分かりにくいと思いました。

40代|男性

良かった点は、スプレッドが業界最狭水準であることです。また少額から取引可能で、取引手数料・ロスカット手数料・口座開設手数料・ダイレクト入金手数料・出金手数料・口座維持手数料が全て無料なので、余計にかかるコストを抑えて取り組めることもメリットです。

30代|男性

基本的にデメリットなどは少ないと思っています。ただし、相場が荒れている時はスプレッドが広がる時があります。また、やっている人が多すぎて競争が激しいように感じます。

30代|男性

みんなのFXはメリットを挙げたらキリがないほどトレーダー思いのFX会社だと個人的に思います。まず、スプレッドが業界最狭水準、1,000通貨から取引可能でポーランド、スウェーデン、ノルウェーなどのマイナー通貨を含んだ通貨ペアが31種類と豊富です。個人的に1番のメリットは「TradingView」を実際の取引で利用できるところだと思います。有料版でしか使えない機能もみんなのFXの口座開設で使用できるようになるので、とても便利だと思います。

30代|男性

国内の業者では、付与されるスワップポイントが1番優秀だと感じます。特に良い点は、プラススワップとマイナススワップの差が基本的になく、両建てなどの取引もしやすい点です。自分はスイングトレード主体の取引なのでその点はとても使いやすく感じます。国内の業者では1番おすすめですね。

ワンルームマンション投資(都心に特化)

ワンルームマンション投資は不動産投資の入門です。管理を委託すれば「ほったらかし投資」で運用できます。ただし、空室リスクやレバレッジによるリスクのほか、物件選定の難しさや初期費用などハードルもあります。

マンションの1室へ投資する方法。貸し出すことで得られる賃料が主な収益となる。また、買い手がいれば値上がり益も期待できる。

ワンルームマンション投資は物件の管理を賃貸管理会社に委託することも可能だ。費用はかかるが、管理の負担が減ることや遠方の物件も管理しやすくなるメリットがある。

ワンルームマンション投資は主な注意点として空室リスクがある。借り手が現れなければ、賃料収入は得られない。空室リスクを避けるには物件の選定が重要だが、初心者には判断が難しいだろう。ほかに、物件取得時の仲介手数料といった初期費用も高額になりやすいことに注意したい。

ワンルームマンション投資は住友不動産ステップ(旧・住友不動産販売)がおすすめだ。大手不動産グループに属しており、都心も含め豊富な物件を保有する。

【100万円から】資金別・目的別ほったらかし投資の選び方

ここでは、ほったらかし投資に費やせる資金量と目的別におすすめのポートフォリオを解説します。

ポートフォリオはリスク許容度で選ぶことが基本だが、運用の金額や目的の影響も受ける。

まとまった運用額なら複数銘柄を組み合わせられるが、少額だと1本で分散投資ができるものを選びたい。また、運用期間の長短でも候補となる商品は異なる。

10万円から始めるほったらかし投資

10万円で「ほったらかし投資」するなら、ロボアドバイザーがおすすめです。単独で広範な分散投資が実現するほか、自動で運用されるため手間がないです。運用プランを選択すればリスクの調整も可能です。複利で長期運用すれば、少額でも利益は大きくなりやすいです。

10万円の投資はロボアドバイザー1本で十分だ。投資は分散が基本だが、10万円では最低投資額から難しい場合がある。また、複数への投資は銘柄選定の手間が増えるため「ほったらかし投資」から離れてしまう。しかし、ロボアドバイザーなら単独で分散投資でき、かつ銘柄選定の手間もない。

ロボアドバイザーはリスクの調整も可能だ。こういったサービスの多くは複数の運用プランを用意しており、利用者は自由に選択できる。ロボアドバイザー内でリスクの調整ができるため、他の商品を組み合わせる必要性は低い。

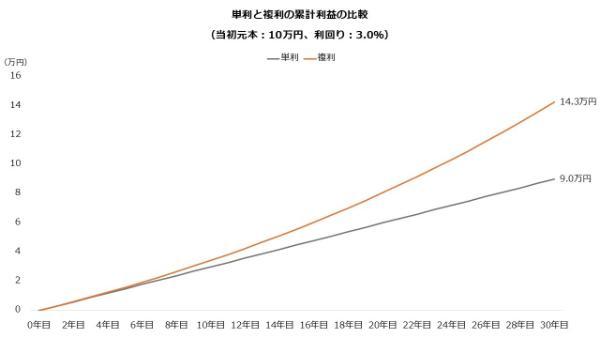

少額投資は複利で利益を増やすよう心がけたい。

利益を再投資して運用を続ける方法。たとえば10万円を利回り3%の商品で運用すると、年3,000円のリターンが生じる。この3,000円を毎年引き出すのが単利、毎年再投資して運用額を増やし続けるのが複利だ。

複利は運用額が増え続けるため、利益も大きくなりやすい。仮に利回りを3%、運用期間を30年とすると、累計の利益は単利が9万円だが、複利は14.3万円に達する。単利は年間の利益は3,000円で一定だが、複利は運用額が増加したことで利益は30年目に約7,000円、1年あたりでは約4,766円に達した。

ロボアドバイザーサービスは多くが基本的に複利を前提として運用しているので、ほったらかしでも効率よく資産形成を進められるでしょう。

100万円を「ほったらかし投資」するなら?おすすめポートフォリオ

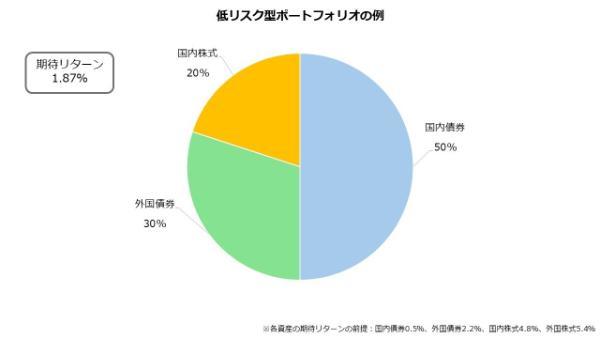

ポートフォリオはリスク許容度に合わせて選択します。100万円でポートフォリオを組むとき、低リスク型なら債券を中心に、積極型なら株式を中心に組み立てることが基本です。その中間であるバランス型なら、債券と株式は半分ずつを目安にしたいです。

ポートフォリオは組み入れる資産によって全体のリスクやリタ―ンが決まる。基本的に債券はローリスク・ローリターン、株式はハイリスク・ハイリターンだ。

年金積立金を運用するGPIF(年金積立金管理運用独立行政法人)は各資産のリスクとリターンを次のように推計しており、株式は債券よりリスク・リターンが高いことがわかる。

| リスク(標準偏差) | 期待リターン | |

|---|---|---|

| 国内債券 | 2.60% | 0.5% |

| 外国債券 | 9.72% | 2.2% |

| 国内株式 | 19.19% | 4.8% |

| 外国株式 | 20.35% | 5.4% |

出典:GPIF 基本ポートフォリオの考え方

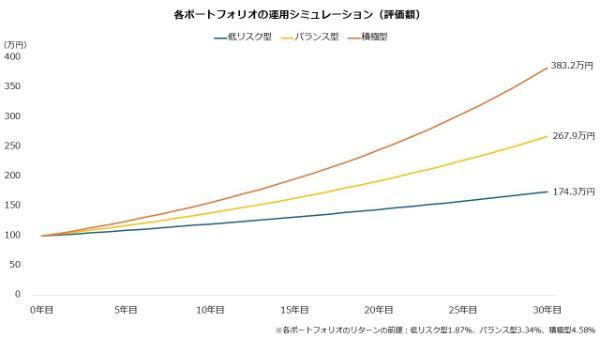

ポートフォリオは、リスクを低くしたいなら債券の比率を高める。たとえば国内債券を50%、外国債券を30%、国内株式を20%といった比率が考えられる。上記のGPIFの推計リターンにしたがえば、ポートフォリオの期待リターンは1.87%と計算できる。

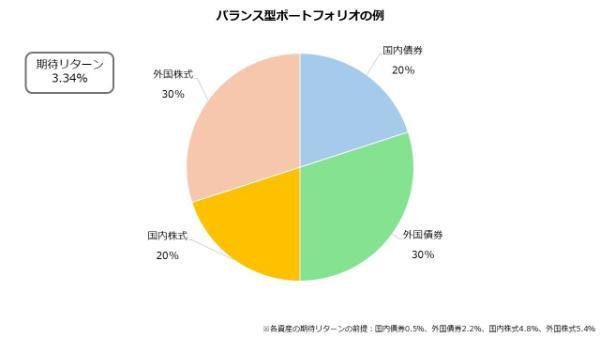

期待リターンは株式の比率を高めると上昇する傾向にある。リスクとリターンのバランス型として、国内の債券と株式を20%ずつ、外国の債券と株式を30%ずつ組み入れると、ポートフォリオの期待リターンは3.34%となる。

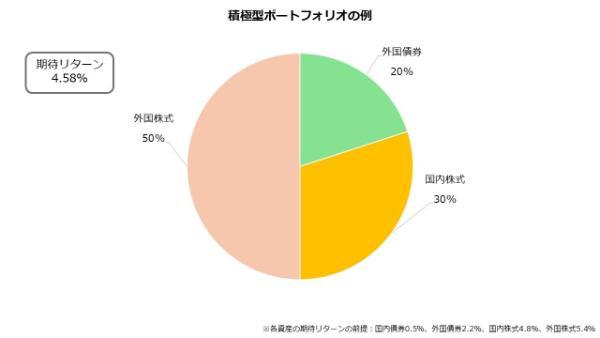

積極型ポートフォリオは株式を高位に組み込むようにしたい。外国債券20%、国内株式30%、外国株式50%で構成したとき、期待リターンは4.58%となる。

期待リターンは高いほど資産を増やす力があるといえる。100万円を各ポートフォリオの期待リターンで運用したとき、30年後の評価額は低リスク型が174万円、バランス型が268万円、積極型は383.2万円となった。

上記ポートフォリオは投資信託で実践できる。投資信託を購入するならSBI証券または楽天証券がおすすめだ。両社ともにラインナップが豊富で、いずれも2,500本以上の銘柄を取り扱う。選択肢が多いため、ポートフォリオを自由に組み立てやすい。

老後資金を形成したい人向け「ほったらかし投資 ポートフォリオ」

老後資金を準備したいなら、iDeCoや新NISAが向いています。長期運用を前提に、ポートフォリオは株式型ファンドを70%は組み入れたいです。時間の経過とともにリスク許容度が下がることを想定し、債券の比率は年齢に応じて引き上げることが基本的な戦略です。

老後資金は長期に運用し複利効果を活かすことが重要だ。iDeCoや新NISAなら運用期間を長く取れるため複利で運用しやすい。さらにいずれも運用益が非課税となるため効率的だ。

ポートフォリオは株式を中心に組み立てるのが望ましい。米国株式や先進国株式などで運用される株式型ファンドを70%、債券型ファンドを30%といったポートフォリオが考えられる。

特に20~40代は株式の比率を高めることを検討したい。リスク許容度は一般的に加齢に応じて低くなるため、若いうちにリスクを取って運用しておきたいためだ。個々の状況によるが、ポートフォリオの100%を株式型ファンドが占めても不自然ではない。

一方、50~60代のポートフォリオは債券を中心に構成したほうが無難だ。リタイアの時期が迫っていて運用期間を長く取りづらい年代のため、リスク許容度は相対的に低いと考えられるためだ。株式型ファンドを20%、債券型ファンドを80%などの構成が考えられる。

短期間で増やしたいVS長期で安定したい:目的に合わせた選び方

短期間で増やしたい人はハイリスク・ハイリターンの商品を選びたいです。「ほったらかし投資」から離れるが、銘柄を絞るとリターンは高くなりやすいです。長期的に増やしたい人は低リスクかつ分散投資が原則です。

ポートフォリオは時間的な目線で望ましい構成は異なる。短い時間でお金を増やしたいなら、ある程度リスクを取った運用も選択肢となる。投資信託なら新興国株式型やテーマ型ファンドなどが考えられる。

短期運用は個別株式も候補の一つだ。個別株式は一般的にリスクが高いが、それに応じたリターンも期待できる。より積極的に運用したいなら、銘柄を絞ることも選択肢だ。分散効果が薄れるが、個別株式2~3銘柄での運用なら短期的に大きな利益が期待できる。

長期の運用はリスクを抑えた商品が望ましい。短期では小さいリターンでも、長く積み上げることで資産が増えるためだ。余計なリスクを取らないことで、リターンが安定する効果にも期待できる。

長期運用はバランス型ファンドがおすすめだ。株式や債券といった幅広い資産を含むため、リスクが下がりやすい。また、株式のみで運用される投資信託も、全世界型のように地域の分散が十分なら選択肢となる。より小さいリスクで運用したいなら、債券に個別投資する方法もある。

【初心者向け】ほったらかし投資の始め方

「ほったらかし投資」を始めるには、まず投資の目標やリスク許容度を明確化することが必要です。そして口座を開設したあと、投資先を選び、積立金額や頻度を設定すればよいです。

ステップ1:投資目標とリスク許容度を知る

「ほったらかし投資」は目標の設定から始めます。また、リスク許容度も明確化しておきたいです。これらを明確にしておくと、選ぶべき商品が見えてきます。

投資は、まず目標を定めておくことが大切だ。目標とは時期と金額を指し、逆算することで必要な利回りや投資額を把握できる。たとえば100万円を10年後に1,000万円まで増やすなら、約25.9%もの利回りが必要だ。実現が難しそうとわかれば、投資額を増やすという判断につながる。

リスク許容度は、どれだけの下落に耐えられるかの目安だ。「10%の下落に耐えられるか、20%ならどうか」と自問し、ポートフォリオのヒントとする。たとえば、全世界株式指数はリーマンショック時に64.8%下落した(※)。この下落に耐えられないなら、株式100%の運用は避けるようにしたい。

ステップ2:口座開設から初期設定まで

「ほったらかし投資」には口座が必要です。最初はネット証券に申し込むといいでしょう。コストが低く、取扱商品も多い傾向にあるため初心者向きです。特に大手5社(SBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券、松井証券)はその傾向が強く、有力な候補となります。

| SBI証券 | 楽天証券 | マネックス証券 | 三菱UFJ eスマート証券 |

松井証券 | |

|---|---|---|---|---|---|

| 株式手数料 の無料 |

◎ | ◎ | ― | 〇 (1日100万円まで) (※1) |

〇 (1日50万円まで) (※2) |

| 投資信託の 販売手数料の無料 |

◎ | ◎ | ◎ | ◎ | ◎ |

| 主な取扱商品・ 制度 |

株式、投資信託、 債券、NISA、 iDeCo |

株式、投資信託、 債券、NISA、 iDeCo |

株式、投資信託、 債券、NISA、 iDeCo |

株式、投資信託、 債券、NISA、 iDeCo |

株式、投資信託、 債券、NISA、 iDeCo |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

ネット証券の口座開設はインターネットから申し込もう。開設には運転免許証などの本人確認書類と、マイナンバーが確認できる書類が必要だ。同時に新NISAとiDeCoも申し込んでおきたい。

口座開設後は「ほったらかし投資」を設定する。投資の目的やリスク許容度に沿う投資信託を選び、積み立ての頻度と金額を指定する。入金の手間を省きたいなら、銀行引落やクレジットカード決済を設定する。あとはスケジュールにしたがって自動的に運用がスタートする。

ステップ3:最初の投資先選びのポイント

初心者は最初に投資信託での運用を検討しましょう。リターンを重視する人にはアクティブ型ファンドやインデックス型ファンド、リスクを抑えたい人にはバランス型ファンドがおすすめです。信託報酬などの運用コストがなるべく低い銘柄を選択するとよいです。

大手ネット証券なら投資信託が100円から購入できる。また、投資信託は複数の銘柄で運用されるため、1本で分散投資を実践可能だ。少額で投資できる点、手軽に分散投資できる点で投資信託は初めての運用に向いている。

投資信託は、その銘柄の投資先によってリスクが異なる。リターンを重視するなら株式のみで運用される投資信託が選択肢だ。投資信託のなかではリスクが高く、それに応じたリターンも期待できる。運用方針はさまざまだが、最初は指数への連動を目指すインデックス型ファンドが無難だ。

リスクを抑えたい人はバランス型ファンドを検討したい。どの投資信託も「銘柄の分散」は実施されているが、バランス型はさらに「資産の分散」も行う。単一資産型のファンドより、リスクは抑制される傾向にある。バランス型は、基本的に債券比率が高いほどリスクは小さくなる。

投資信託は、運用コスト(信託報酬など)も選択の基準となります。投資対象が同じなら、コストは低いほうが有利なためです。運用目標やリスク許容度から銘柄を絞り込み、さらに運用コストが低い銘柄を抽出して候補とすると、投資すべき商品が見えてきます。運用コストは目論見書に記載されています。

ほったらかし投資とは?忙しいあなたも始められる資産運用の基礎

「ほったらかし投資」は、文字どおり「基本的に放置で資産を増やす」投資スタイルです。短期的な売買を繰り返すのではなく、投資後は長期保有が前提となります。放置することが、かえって効果的な資産形成につながる特徴を持ちます。

「ほったらかし投資」は、なぜ有利な資産運用となりえるのか。仕組みや概念から解説する。

ほったらかし投資の基本的な仕組み

「ほったらかし投資」は、あらかじめ定めたポートフォリオを維持するように運用します。買い付けは積立投資を基本とし、ポートフォリオが崩れればリバランスで再調整するのが基本的な流れです。

「ほったらかし投資」は、相場を見て取引するタイミング投資は行わない。資産の大部分が入れ替わるような回転売買もスタイルに沿わない。あくまで事前に定めたポートフォリオにしたがい、基本的に同一の商品を積み立て、長期に保有することが大原則だ。

ロボアドバイザーは、この「ほったらかし投資」を自動的に行うサービスといえる。リスク許容度に応じたポートフォリオを自動で設計し、リバランスまで代行するものもある。積立投資にも対応していることが多い。知識がなくても、ロボアドバイザーならすぐに実践できる。

「ほったらかし投資」は、この仕組みさえ押さえておけば、あとは自動的に資産形成が進んでいく。手間をかけずに運用を始められることは大きな魅力だ。

「ほったらかし」が叶える忙しい現代人の資産形成

「ほったらかし投資」は忙しい人にこそ適している投資スタイルです。運用に手間がかからず、知識がなくても継続しやすいため、日々の時間が限られているビジネスパーソンや子育て世代に向いています。放置することが長期運用につながることで、結果的に複利で利益が大きくなる効果にも期待できます。

一般的な投資は、銘柄の選定に時間をかけたり相場を監視したりする必要がある。しかし、「ほったらかし投資」なら、最初に投資の目標とリスク許容度に応じた商品を選び、積み立ての仕組みを整えれば、基本的に放置しておくだけでよい。専門的な知識も不要だ。

特にロボアドバイザーは銘柄を自身で選ぶ必要もない。初回の設定さえすれば自動的に運用がスタートする。手間を極力減らして運用したいなら、ロボアドバイザーは有力な選択肢だ。

「ほったらかし投資」は複利で運用しやすいことも特徴的だ。投資信託やロボアドバイザーのように利益を再投資する商品を選べば、放置しておけば自動的に複利運用となる。

複利は運用期間が長くなるほど利益が大きくなりやすい。たとえば100万円を利回り3%で複利運用すると1年目の利益は3万円だが、10年目は約3万9,100円、20年目は約5万2,600円と、利回りが一定ながら1年の利益は増加していく。「ほったらかし」が、かえって効果的な資産形成につながることが期待できる。

なぜ今、ほったらかし投資が選ばれるのか?

「ほったらかし投資」が注目を集めるのは、投資の必要性の高まりとライフスタイルが背景にあると考えられます。経済不安が高まるなか、投資が重要だとわかっていても、多忙な現代人にとって多くの時間を費やす投資スタイルは継続が難しいです。手間をかけない投資スタイルは、時代のニーズを捉えています。

「ほったらかし投資」は、インターネット金融の普及も追い風となっていると考えられる。ネット証券を中心に低コストかつ少額の投資が提供されるようになり、投資のハードルは大きく引き下げられた。口座開設や取引はオンラインで完結できる時代になり、誰でも手軽に運用できるようになっている。

特にロボアドバイザーは「ほったらかし投資」を後押ししていると考えられる。運用を一任できるため、基本的に利用者自身が知識を求められることがない。自動的に運用してくれる仕組みは、初心者にとって安心材料となっている。

以上のように、「ほったらかし投資」は投資の重要性が叫ばれるなか、時間をかけず少額で手軽に資産形成を始められるメリットがあり、多くの人に選ばれていると考えられる。

なお、「ほったらかし投資」にはデメリットがあることも知っておきたい。たとえば、放置するあまり市場変動に気づきにくいことなどが挙げられる。運用状況を確認していなければ、下落に気づかず、気づかないうちに損失が膨らんでしまうことが懸念される。

また、「ほったらかし投資」は短期的な利益を追求しにくいことにも注意しよう。長期保有を前提とするため、比較的リスクの低い銘柄を選ぶことが多いだろう。安定的な運用に期待できる一方で、大きな値上がりには期待しづらい。

ほったらかし投資のリスクと注意点

「ほったらかし投資」は手軽に始められ、かつ効率的な資産形成が期待できる面もありますが、一方で価格変動リスクや為替リスク、流動性リスク、信用リスクがあります。これらを知らずに運用を始めると、思わぬ損失を抱えてしまうかもしれません。

「ほったらかし投資」を始める前に、知っておくべきリスクと、失敗を避けるための心構えを押さえておきたい。

知っておくべきほったらかし投資の「危険」

「ほったらかし投資」には価格変動リスクや為替リスク、流動性リスク、信用リスクがあります。したがって、利益を得られず、かえってお金を減らしてしまう事態も起こりえます。投資を行うなら、これは必ず受け入れなければならない事実です。分散投資や長期投資など、損失額を減らす工夫が求められます。

「ほったらかし投資」の主なリスクは価格変動リスクだ。需給などから投資対象の価格が下落し、買い値を割り込めば損失となる。価格変動リスクは、預金といった元本保証がある商品を除き、ほとんどの資産が持つ。株式や債券はもちろん、金や不動産などの実物資産への投資でも避けることはできない。

為替リスクは海外への投資にかかわるリスクだ。投資対象の価格に直接の変動がなくても、現地通貨が対円で下落すれば損失の原因となる。為替リスクがかかわる主な商品は、海外に投資する投資信託や外貨預金、外国株式や外国債券などがある。

流動性リスクは、取引が少ないことに起因するリスクだ。取引が少ないと売却ができなかったり、極端に安い価格でないと売却できなかったりする。流動性リスクが懸念される投資は、デリバティブを組み込んだ特殊な債券(仕組債)や不動産投資などが代表的だ。

信用リスクは、投資対象の破たんによって損失が生じる可能性を指す。破たんは価格に織り込まれていないことが多く、いざ破たんとなれば平時の価格変動をはるかに上回る値下がりが想定される。信用リスクは、株式投資や債券投資で特に注意したい。

リスクは分散投資や長期投資により軽減可能です。分散投資をすれば1つの保有銘柄の損失を別の銘柄でカバーできます。また、投資の出現リターンは長期で見るほど安定する傾向にあるため、長期投資でもリスクを下げられる場合があります。投資の際は分散投資と長期投資を心がけましょう。

ほったらかし投資で「失敗」しないための心構え

ほったらかし投資で「失敗」しないためには、目標の明確化が第一歩です。自分の目標に合った理想的なポートフォリオを組み、定期的に見直しとリバランスを行うとよいだろう。投資金額は無理に大きくし過ぎず、あくまで余裕資金内で行うことも大切です。

ほったらかし投資を始める前に、何年後に資産をいくらまで増やしたいのか目標を明確にしよう。漠然と始めると、リスクが過剰となったり、逆にリターンが小さすぎたりする事態が懸念される。十分なリターンを必要最低限のリスクで得られるポートフォリオが理想であり、その実現には目標の設定が不可欠だ。

また、「ほったらかし投資」は完全な放置は避けるようにしたい。運用状況をチェックすることで、リスクやリターンの過不足に気付くことができる。想定より大きい値動きが生じている場合や、期待したリターンが得られていない場合、ポートフォリオの見直しを検討する。

ポートフォリオは定期的なリバランスも心がけたい。値動きの違いから、運用を続けるとポートフォリオは当初から離れていく。このズレを再調整することで、リスク許容度に沿った運用に戻すことができる。また、リバランスは割高となったポートフォリオを修正する効果にも期待できる。

資産配分が変わることで、いつの間にか高いリスクを取っている。それを避け、リスクを想定内に戻すことがリバランスの大きな目的ですが、それ以外にも期待できる効果があります。それが、運用による収益率のアップです。値上がりした商品を売却し、割安となった商品を買う。これは、運用によって資産を増やす重要なポイントですが、値動きする商品の売買のタイミングを的確にとらえることは、実は経験者でも難しいことです。リバランスは、それを機械的に行うことができるという点で、とても大切な作業だと言えるのです。

投資は余裕資金で行うことも大切です。投資は損失となる場合もあります。別に使い道のあるお金で損失が生じた場合、支払いに充てることができず、日常生活に支障をきたすことが懸念されます。生活に必要なお金は、決して投資に回さないようにしましょう。

よくある質問

投資後は日々の値動きに一喜一憂せず、基本的に保有を続ける。少額から始めやすく、また継続しやすいことから初心者でも取り組みやすく、時間や知識がなくても資産形成を目指しやすい。将来に向けたコツコツ型の資産運用として人気を集めている。

ほったらかし投資をするならリスクの軽減を図る工夫が望ましい。たとえば投資対象を分散すると、値動きは小さくなりやすい。分散は株式や債券といった資産、国内や海外といった地域で行うと効果的だ。また、長期投資もリスクを下げられる場合もある。

ただし、少額投資は資産形成の遅れにもつながる。投資に慣れ、本格的に資産形成を目指す段階になったら、無理のない範囲で資金を追加することを検討したい。

「ほったらかし投資」は基本的に設定後の手続きは少ない。長期保有が前提となるため、設定後は運用状況の確認が主な作業となる。スマートフォンの小さい画面でも操作に困ることは少ないだろう。

ただし、税金は非課税制度で抑制することもできる。NISAやiDeCoを利用した「ほったらかし投資」なら、運用益に税金はかからない。これらの税制優遇制度をうまく活用することで手取りを増やすことができるため、効率的な資産形成につながる。

なお、「ほったらかし投資」は元本保証のある商品でも実践できる。元本保証のある商品は銀行預金が代表的だ。これは基本的に損失が生じることはないが、リターンが小さいことには注意したい。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

新NISAへの投資額は最低目標額から逆算して決めるとよいでしょう。たとえば最低目標額が30年後に1,000万円なら、月2万8,000円(≒1,000万円÷30年÷12ヵ月)を目安に積み立てます。仮に利回りがゼロでも、目標額に近い資産を作れると想定できるからです。