アコム・アイフル・プロミスの3社は、いずれも即日融資に対応している大手の消費者金融カードローンだ。

いずれの会社も審査がスピーディーな点や、プライバシーへの配慮が徹底されている点、無利息期間で利息を抑えられる点などで共通している。

しかし、この3社には審査通過率や融資スピード、スマホアプリの機能において明確な違いがある。

アコムは審査が不安な人におすすめだ。なぜならアコムはプロミスとアイフルより審査通過率が高いからだ。

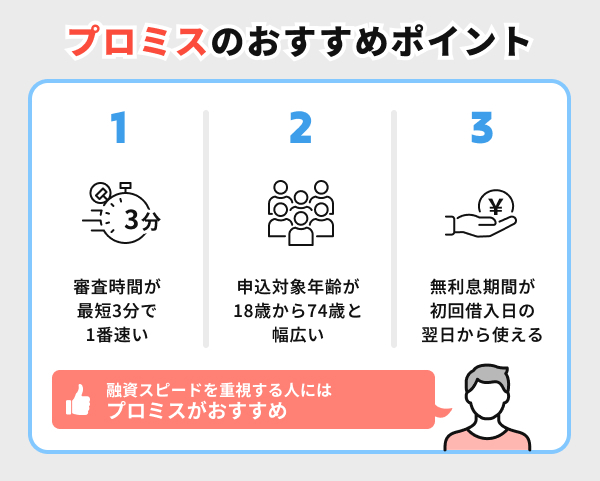

プロミスははやくお金を借りたい人におすすめだ。各社が公表する融資時間を比較すると、プロミスは最短3分となっており、アコムより17分、アイフルより15分はやい。

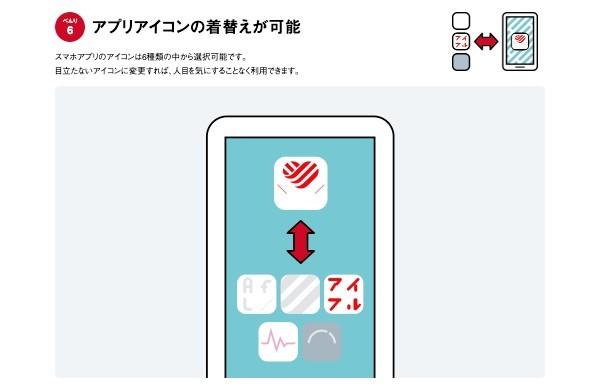

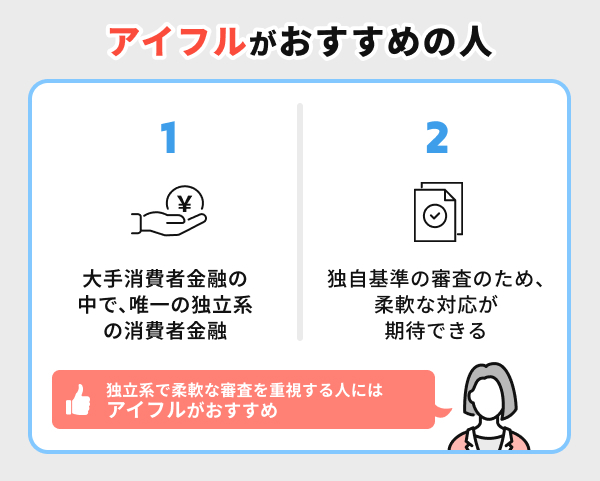

アイフルはスマホでバレずにお金を借りたい人におすすめだ。なぜならスマホアプリのアイコンを着せ替えできるのはアイフルだけだからだ。

実際にアイフルは、99%以上の利用者が在籍確認の電話がないことがわかっている。

※2025年11月27日情報更新済

■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

初めてのアコムなら安心

三菱UFJフィナンシャル・グループの信頼感!

安心して借りられる

詳細はこちら

(公式サイト)

アコム・アイフル・プロミスを比較!違いは審査通過率や融資スピード

アコムとプロミスとアイフルを比較した時の違いは、審査通過率(※)と融資スピードです。審査通過率はアコムがプロミス・アイフルより優れており、融資スピードはプロミスがアコム・アイフルより優れています。

|

|

|

|

| 審査 時間 |

最短20分(※1) | 最短18分 | 最短3分 |

| 融資 時間 |

最短20分(※1) | 最短即日 | 最短即日 |

| 金利 | 2.4%~17.9% | 3.0%~18.0% | 2.5%~18.0% |

| 無利息 期間 |

30日(※2) | 30日 | 30日 初回借入日 から適用 |

| 限度額 | 1万円~800万円 | 800万円 | 800万円 |

| 最低 返済額 |

1,000円 | 4,000円 | 1,000円 |

| 審査 通過率 |

39.7%(※3) | 33.2% | 37.8% |

| 郵送物回避 | 原則なし | 〇 | 〇 |

| 在籍確認 | 原則、お勤め先へ在籍確認 の電話なし |

なし | なし |

| キャン ペーン |

‐ | ‐ | 5,000円相当 プレゼント (申込完了後) 10月末まで |

| 公式サイト |

アコムに 申込む (詳細はこちら) |

アイフルに 申込む (公式サイト) |

プロミスに 申込む (公式サイト) |

審査通過率を比較すると、アコムが39.7%(※)、プロミスが37.8%、アイフルが33.2%となっており、アコムはプロミスより約2%、アイフルより6%高い(2024年度)。

※ アコムデータブック「2025年3月期決算」

融資スピードはプロミスが最短3分、アイフルが最短18分、アコムが最短20分(※)でプロミスがアコムとアイフルより15分以上はやい。

※ お申込時間や審査によりご希望に添えない場合がございます。

在籍確認については、アコム・アイフル・プロミスの3社とも「原則として勤務先への電話は行わない」と公表しているため、いずれを選んでも職場にバレずに借りられる。さらに、アイフルはスマホアプリのアイコンを着せ替えできるため、スマホ画面からバレるのが心配な人には特におすすめだ。

ここでは、アコム・アイフル・プロミスの違いについて審査通過率や融資スピードのほか、金利や在籍確認などさまざまな角度から徹底比較する。

アコムアイフルプロミスどれがいいか迷っている人は、重視するポイントを比較して自分に合う方を選ぼう。

【審査通過率を比較】アコムが最も高い

| 借入先 |  |

|

|

|---|---|---|---|

| 審査通過率 | 39.7%(※) | 37.8% | 33.2% |

審査通過率を比較すると、アコムが39.7%(※)、プロミスが37.8%、アイフルが33.2%となっており、アコムはプロミスより約2%、アイフルより6%高い(2024年度)。

※ アコムデータブック「2025年3月期決算」

審査が不安な人はプロミスアイフルよりアコムを選ぼう。

特に初めて消費者金融を利用する際に「審査に通るか不安」と感じている人には、アコムがおすすめだ。 初めて消費者金融を利用する人に対し積極的に融資を行っている からだ。

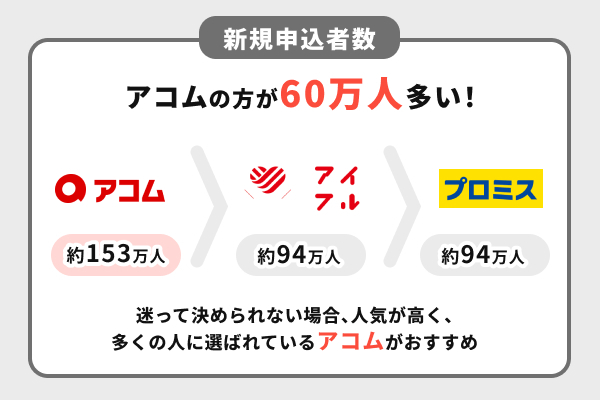

【新規申込者数を比較】アコムが60万人以上多い

| 借入先 | |

|

|

|---|---|---|---|

| 新規申込件数 | 約153万2,000件 | 約94万4,600件 | 約93万9,300件 |

アコム、アイフル、プロミスで新規申込者数を比較すると、アコムは約153万人、アイフルは約94万人、プロミスは約94万人でアコムはアイフルとプロミスより60万人多い。

アコムの新規申込者が多い理由として、テレビCMやインターネット広告で認知度を高めていることが挙げられる。

アコムは三菱UFJフィナンシャル・グループ(MUFG)のグループ企業だ。その安心感や信頼性の高さが人気につながっている。

【融資時間を比較】プロミスが最もはやい

プロミスとアイフルとアコムの融資スピードを比較すると、プロミスが最短3分、アイフルが最短18分、アコムが最短20分(※)となっており、プロミスはアイフルとアコムより10分以上はやい。

※お申込時間や審査によりご希望に添えない場合がございます。

| 借入先 | |

|

|

|---|---|---|---|

| 融資時間 | 最短20分(※) | 最短3分(※) | 最短18分 |

プロミスは審査通過後に、現金が振り込まれるまでの時間もはやい。

インターネット振込であれば、三井住友銀行や三菱UFJ銀行をはじめとした全国約200の金融機関へ、24時間365日、最短10秒で送金される(振込手数料0円)。

【申込条件を比較】プロミスは対象年齢の幅が広い

| 借入先 | |

|

|

|---|---|---|---|

| 申込条件 | 20歳〜72歳で安定した 収入が必要 |

18歳~74歳で安定した 収入が必要(※) |

20歳~69歳で安定した 収入が必要 |

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

プロミスの申込条件は、18歳から74歳までとなっており、アコム(20〜72歳)やアイフル(20〜69歳)よりも幅広い。特に18歳・19歳でも収入があれば申し込める点が特徴だ。

なお、アコム・アイフル・プロミスの3社はいずれも、正社員でなくてもパートやアルバイトなどで安定した収入があれば申し込める。

【金利で比較】アコムが若干低い

| 借入先 | |

|

|

|---|---|---|---|

| 金利 | 年2.4%~17.9% | 年2.5%~18.0% | 年3.0%~18.0% |

カードローンの金利は、借入金額や信用情報によって変わる。一般的に初回借入時や借入額が少額の場合は上限金利が適用される。

下限金利が適用されるのは、「高額の借入」「信用情報が良好」「安定した収入」「長期利用」といった条件を満たした場合に限られる。新規契約や少額の借入ではほとんど関係のない比較ポイントだ。

また、総量規制により例えば300万借りるには900万円の年収が必要だ。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができない。

出典:総量規制

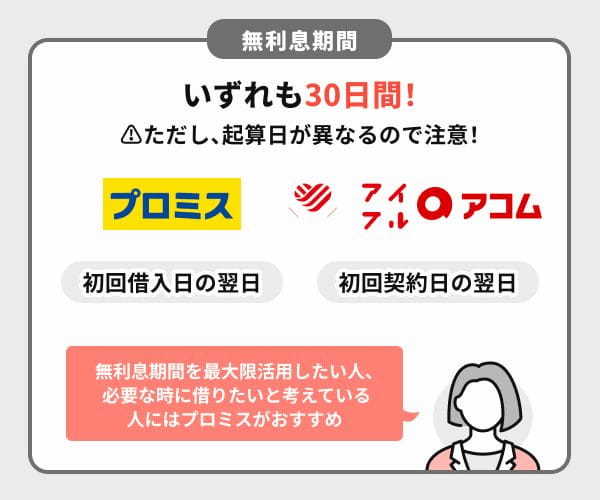

【無利息サービスを比較】アコム・プロミス・アイフルいずれも30日間で同じ

ただしプロミスは「初回借入日の翌日」から無利息期間が始まるため、契約後すぐに借りなくても期間を無駄にしにくい仕組みになっている。

一方、アコムとアイフルは「契約日の翌日」からカウントされるため、借入が遅れると無利息期間が短くなってしまう。

| 借入先 | |

|

|

|---|---|---|---|

| 無利息期間 | 初回契約日の翌日 から30日間 |

初回借入日の翌日 から30日間 |

初回契約日の翌日 から30日間 |

例えば、4月1日に契約だけを済ませ、給料日前の4月20日に初めてお金を借りたケースを考えてみよう。

このように、「念のために契約だけしておき、必要な時だけ借りたい」と考える人にはアコムやアイフルよりプロミスがおすすめだ。

【在籍確認を比較】アコム・プロミス・アイフルいずれも原則、電話なしでバレにくい

3社とも、申し込み者の97~99%以上が実際に在籍確認の電話がなかったことを公表している。

| 借入先 | 在籍確認の方法 | 実際に電話がなかった人の割合 |

|---|---|---|

| アコム | 原則、お勤め先へ在籍確認の電話なし | 99% |

| プロミス | 原則、在籍確認の電話がない | 98% |

| アイフル | 原則、在籍確認の電話がない | 99.8% |

アコムとアイフルとプロミスは職場にバレずにお金を借りられる消費者金融だ。

【ATMキャッシングを比較】プロミスが便利でお得

アイフルには自社ATMがないが、アコムとプロミスは全国に自社ATMを設置しており、手数料無料で取引できる。特にプロミスは自社ATMのほか、三井住友銀行ATMでも、手数料無料で借入・返済ができる。

アイフルは2024年1月31日をもって店舗併設のATMサービスを終了(廃止)した。そのため現在は提携ATMのみ利用でき、1万円以下の利用で110円、1万円超の利用で220円の手数料がかかる。

借入や返済をATMで行いたい人には、手数料を抑えられるアコム・プロミスがおすすめだ。

| 借入先 | |

|

|

|---|---|---|---|

| 提携ATMの銀行 | 15行 | 14行 | 10行 |

| 自社ATM | 539カ所(※) | 約300台 | 0台 |

【最低返済額を比較】アコム・プロミスの方がアイフルより3,000円安い

また、アコム、プロミス、アイフルで3万円を借りた場合の最低返済額はアコムとプロミスが2,000円以下、アイフルが4,000円で、アコムとプロミスはアイフルより2,000円以上安い。

そのため少額を借りて、毎月返済負担を抑えたい人にはアイフルよりアコムとプロミスがおすすめだ。

なお、さらに借入額が増えると、アコムやプロミスも残高に応じて返済額が段階的に上がる。借入金額によっては、途中からアイフルのほうが返済しやすくなるケースもある。

毎月の負担を抑えたい人は、返済シミュレーションで比較するのが確実だ。

【スマホアプリの機能を比較】着せ替え機能があるのはアイフルだけ

| 借入先 | |

|

|

|---|---|---|---|

| スマホアプリの使い勝手 | ◯ | ◯ | ◯ |

アコム・アイフル・プロミスはいずれも専用アプリを提供しており、申し込み・借入・返済・残高確認までスマホで完結できる。

ただし、アイフルにはアコム・プロミスと違い、スマホアプリのアイコンを着せ替えできるサービスがある。周りの人にスマホ画面を見られてもバレにくい配慮がされている。

| 借入先 | アコム | プロミス | アイフル |

|---|---|---|---|

| 申し込み | アプリ完結可能 | アプリ完結可能 | アプリ完結可能 |

| 利用状況の確認 | 可能 | 可能 | 可能 |

| 返済期日の通知 | 3日前と当日にプッシュ通知 | 自分で指定した日時にメール通知 | 3日前にメール通知 |

| アプリアイコンの変更 | 不可 | 不可 | 可能 |

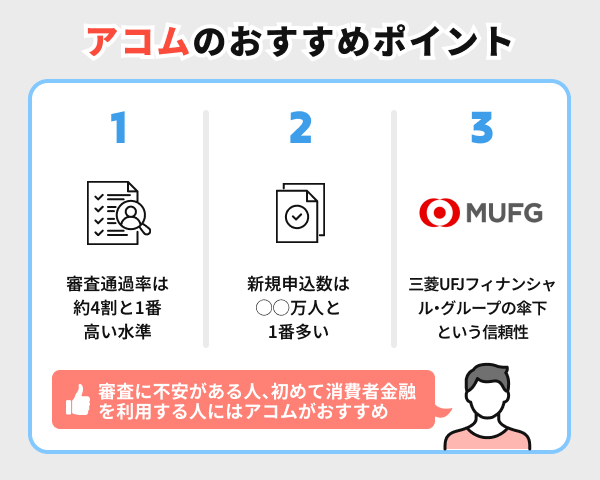

アコムは審査に不安がある人、初めて消費者金融を利用する人におすすめ

アコムは審査に不安がある人、初めて消費者金融を利用する人におすすめの消費者金融です。プロミス、アイフル、レイクと比べて審査通過率が最も高く、新規申込者数も最多です。

大手消費者金融5社の審査通過率(成約率)を見ると、アコムは例年30〜40%前後で推移している。(※)他のプロミス・アイフル・レイクは20〜30%台となっているため、アコムは比較的高い傾向にある。

※ アコムマンスリーレポートより

アコムは、三菱UFJフィナンシャル・グループ傘下の大手消費者金融で、1936年創業・東証プライム上場という長い歴史と高い信頼性を持つ企業だ。

新規申込者が多い背景には、こうした企業としての実績と信頼性が影響しているといえる。

アコムを実際に利用した人の口コミ・評判には「審査が早く最短20分融資(※)が受けられる」「アプリが使いやすい」といった評価が見られる一方で、「金利が高い」「返済負担が重く感じる」といった声も見られる。

※ お申込時間や審査によりご希望に添えない場合がございます。

初めて消費者金融でお金を借りる際に、信頼できるところで安心してスピーディーにお金を借りたい人にとってアコムは有力な選択肢といえる。

金利が気になる人は、追加返済を活用しつつ、できるだけ短期間で返済できるよう計画的に利用することで、アコムを上手に活用できる。

アコムの会社情報

| 社名 | アコム株式会社 |

|---|---|

| 英語社名 | ACOM CO., LTD. |

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 電話番号 | 03-6865-0001(代表) |

| 創業 | 1936年4月1日 |

| 設立 | 1978年10月1日 |

| 資本金 | 638億3,252万円 |

| 決算期 | 毎年3月31日 |

| 事業内容 | ローン事業、クレジットカード事業、信用保証事業 |

| 登録番号 | 関東財務局長(15)(登録有効期間:2025年12月21日~2028年12月20日) 第00022号 |

| 市場名 | 東京証券取引所(スタンダード市場) |

| 正社員数 | 2,088名(2025年3月31日現在) |

アコムは、個人向けに少額・無担保でスピーディーに資金を提供するローン事業を展開している。

同社はローン事業において、累計で1,100万人を超える取引実績により豊富なデータを保有し、機械学習などを用いた高度な与信・審査ノウハウを確立している。

アコムは大手消費者金融の中で最も事業規模が大きい。アコム、アイフル、プロミス、レイク、SMBCモビットでユーザー数を比較すると、アコムが約190万人(※)、プロミスが約161万人、アイフルが約124万人、レイクが約83万人、SMBCモビットが約62万人となっており、業界最大規模を誇る。

※ 営業貸付金残高を有する口座数。DATA BOOK(2026年3月期第1四半期決算)から引用

アコムのメリット・デメリット

また、アコムには、新規申込数が多く人気がある、「原則、お勤め先へ在籍確認の電話なし」と公表しており職場にバレずに借りれらるといったメリットがある。

一方で、上限金利は他の大手消費者金融と同様に17.9%~18.0%で、銀行と比べると高めだ。そして無利息期間は30日間(※)で60日間のレイクより短いため、無利息期間の長さを重視する人にとってはデメリットとなる。

※ アコムでのご契約がはじめてのお客さま

アコムの評判・口コミ

アコムの良い評判・口コミには審査が早く、最短20分融資(※)が可能という内容が多かった。

※ お申込時間や審査によりご希望に添えない場合がございます。

具体的に、「申し込みから融資までのスピードが速く、最短10秒程度で指定口座に振り込まれた(※)」という声があった。

特に、急ぎでお金が必要なときに24時間オンライン申し込みができる点や、スマホアプリの使いやすさを評価する声も多い。

一方でアコムの悪い評判・口コミには、金利が高いという声があった。

具体的に、「はじめは無利息期間があっても、通常金利に戻ると返済の負担が大きくなり、少額ずつの返済では利息が膨らみ、一生返済し続けるような気がした」という声があった。

また、「利用限度額が低く、計画的に返済しないと厳しくなる」という声や、「カスタマーサポートの対応にばらつきがある」という声もあった。

※金融機関により異なります。

N.Nさん|女性|40代|神奈川県

インターネットから申し込みして10秒程度で指定口座に振り込まれた。(※)簡単に借りられて返済もインターネットから手軽に手続きできるので、良かったです。気軽に借りれるため罪悪感がないところと、金利が高いのでなるべく早めに完済できる計画性を練った上で借りないと利子がどんどん膨らむので、少額返済だと一生返済し続けないといけない恐怖感がある。

※金融機関により異なります。

ままやさん|男性|50代|東京都

審査が早いのは良かったです。とにかく急いで必要だったから、なるべく早く簡単に申し込みができて、早く使えるのは良いと思います。金利が高いです。はじめに金利がゼロ(※)だったから油断していました。普通の、金利になったら、かなり高いから返済がかなりきつかった。

nkさん|女性|20代|東京都

アコムの良い点は、審査が迅速で、最短20分融資(※お申込時間や審査によりご希望に添えない場合がございます。)が可能なところです。また、24時間オンラインで申し込みでき、使いやすいアプリも提供されています。柔軟な返済プランも魅力です。アコムの悪い点は、金利が高めであることです。また、利用限度額が低い場合があり、返済が難しくなる可能性もあります。さらに、カスタマーサポートの対応にばらつきがあることも懸念されます。

プロミスは融資スピードを重視する人におすすめ

プロミスには融資スピードのはやさのほかにも、申込対象年齢が18歳から74歳と幅広いという特徴がある。

初回借入日の翌日から無利息期間がスタートするので、無利息期間が無駄にならない点もプロミスのメリットだ。

また、プロミスは三井住友銀行ATMを利用すれば手数料無料で借入や返済ができる。

プロミスの会社情報

| 社名 | SMBCコンシューマーファイナンス株式会社 |

|---|---|

| 英語社名 | SMBC Consumer Finance Co., Ltd. |

| 本社所在地 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 電話番号 | 03-6887-1515(代表) |

| 創業 | 1936年4月1日 |

| 設立 | 1962年3月20日 |

| 資本金 | 1,407億3,700万円 |

| 決算期 | 毎年3月31日 |

| 事業内容 | 貸金業・保証業 |

| 市場名 | 非上場 |

| 従業員数 | 1,989名(2025年3月31日現在) |

2024年3月時点のプロミスの顧客数は約161万人、新規申込件数は約94万件で、これは大手消費者金融の中でアコムに次ぐ業界第2位の規模にあたる。

ユーザー数を比較すると、アコムが約190万人(※)で最多、続いてプロミスが161万人、アイフルが124万人、レイクが83万人、SMBCモビットが62万人となっている。

※ 営業貸付金残高を有する口座数。DATA BOOK(2026年3月期第1四半期決算)から引用

プロミスのメリット・デメリット

.プロミス最大のメリットは、融資スピードがはやいことだ。公表する融資時間は、最短3分となっており、その他の大手消費者金融と比べ10分以上はやい。

また、プロミスのメリットとして、初回借入日の翌日から無利息期間が始まる点が挙げられる。契約後すぐに借りなくても無利息期間が無駄にならない。この点はアコム・アイフル・レイクと比べて優れている。

プロミスの評判・口コミ

プロミスの良い評判・口コミには審査から融資までのスピードが速く、10分程度で借りられたという声があった。また、在籍確認がなくて助かった、申し込みの手間がかからずスムーズに利用できたという評判も見られた。

さらに、24時間いつでも入金や返済が可能な点や、コンビニATMが使える点も利便性が高いと評価されている。加えて、返済でVポイントが貯まるのが嬉しいという意見もあった。

一方で、プロミスの悪い評判・口コミには金利が高いという声があった。具体的に「返済しても利息ばかりで、なかなか元本が減らなかった」という声があった。

また、「長年利用しても金利の優遇がなかった」「おまとめ返済を提案されたが、金利が1%しか下がらずメリットを感じなかった」という意見もあり、金利面での不満を持つ利用者も少なくないようだ。

syさん|男性|30代|兵庫県

無料期間が長くて、在籍確認もなくて、困ってる時にとても助かりました。余計な手間もなくて、スムーズに借りることができました。特にありません。私にとってはいいことしかありませんでした。困ってる時によく親身に対応してくれるし、スムーズに借りることができました。

TKさん|男性|50代|栃木県

審査が短く10分程度で融資をうけることができてスピード感があった。 コンビニのATMでも借り入れや返済ができて便利であった。金利が高く、返済が利息分ばかりになりなかなか元本がへらなかったこと。 長年利用しても金利の優遇が受けられなかったこと。

kkさん|女性|40代|東京都

審査も入金もスピーディー。入金、返済については24時間対応なのも急遽現金が必要になったときに助けられてよかった。返済するとVポイントがたまるのも良い。利が高い。他社とのおまとめ返済の提案をもらったが、金利が1%しか下がらずメリットを感じなかったため利用には至らなかった。

アイフルはスマホでバレずに借りたい人におすすめ

アイフルは銀行グループに属さない独立系企業のため、柔軟な審査を期待する人にもおすすめだ。

アコムやプロミス、レイク、SMBCモビットなどその他の大手消費者金融が銀行グループ傘下の企業であるのに対し、アイフルは独立系の消費者金融として自社基準で審査を行っているため、他社よりも柔軟な対応が期待できる。

アイフルの会社情報

アイフルは特定の金融グループに属さず、自社資本で事業を展開している点が特徴であり、柔軟な経営方針やサービス設計を行っている。

| 社名 | アイフル株式会社 |

|---|---|

| 英語社名 | AIFUL CORPORATION |

| 本社所在地 | 京都市下京区烏丸通五条上る高砂町381-1 |

| 電話番号 | 075-201-2000(代表) |

| 創業 | 1967年4月 |

| 設立 | 1978年2月 |

| 資本金 | 940億28百万円 |

| 決算期 | 毎年3月31日 |

| 事業内容 | 消費者金融事業、事業者金融事業、信用保証事業 |

| 登録番号 | 近畿財務局長(14)第00218号 |

| 市場名 | 東京証券取引所(プライム市場) |

| 正社員数 | 1,265名(2025年3月31日現在) ※連結:2,738名(2025年3月31日現在) |

アイフルのメリット・デメリット

アイフルのメリットは、他の大手よりも柔軟な審査対応が期待できる ことだ。 独立系として銀行傘下に属さず、自社の判断基準で審査を行えるためだ。

実際、アイフルでは申し込み後に「急ぎで審査をお願いしたい」と連絡すれば、状況に応じて優先的に審査を進めてもらえる。これは、利用者の利便性を重視した独立系ならではの対応といえる。

無利息期間も30日で、最長365日のレイクより短い。

アイフルの評判・口コミ

アイフルの良い評判・口コミには「審査や融資が早い」「家族や職場にバレずに借りられた」といった声があった。

ほかにも「午前中の申し込みで当日中に現金を受け取れた」という声や、「アプリで状況確認や借入が簡単にできた」という声があった。女性や初めての利用者でも安心して申し込めたという声もあった。

一方でアイフルの悪い評判・口コミには「金利が高い」「本人確認に時間がかかる」といった声があった。

Aさん┃女性┃30代┃パート・アルバイト┃勤続2年~4年┃年収96万円

家族に知られずに借り入れできる点が魅力でアイフルを選びました。カードや郵送物が届かず、在籍確認の電話もないため安心でした。

午前中に申し込んでお昼には借り入れでき、無利息期間内に完済すれば利息がかからないのも便利です。

アプリの利用が必須な点と、借り入れ可能額の表示が多めに見えるところは少し気になりました。

Aさん┃女性┃30代┃会社員(正規)┃勤続2年~4年┃年収300万円

知名度がある会社なので、一番安心して利用できると思いアイフルを選びました。審査や融資のスピードが他の会社よりも早いということを知人から聞いたのも決め手になったと思います。

アイフルは実際は審査や融資のスピードが早かったので、思っていたよりもスムーズに借り入れができて良かったです。利用状況を確認したいとき、スマホアプリですぐに状況を確認できるところも魅力だと思います。

Dさん┃男性┃30代┃会社員(正規)┃勤続4年~8年┃年収340万円

アイフルを選んだ理由としては、CMを昔から見ていて好印象を持っていたのが一番大きいと思います。お金に困ったら利用してみようと漠然と考えていました。

アイフルは簡単に借り入れできてとても助かりました。経済的に結構切羽詰まった状況だったのでそれを打開できてよかったです。借り入れをするまでのやり取りもわかりにくいことは特になく、迅速に話が進んでいったので非常に効率的だと思いましたし、好印象でした。

【大手消費者金融5社】アコム・アイフル・プロミス・レイク・SMBCモビットを比較!1番おすすめのカードローンどれ?

アコムは4社の中で審査通過率が最も高く、アイフルは在籍確認の電話なしの割合が高いのが特徴だ。プロミスは融資スピードが最速で、レイクは無利息期間が最も長い。 そして、SMBCモビットは三井住友銀行ATMで、手数料無料で借入・返済ができる。

審査の通りやすさやバレにくさ、融資の早さ、利息の少なさなど、自分が重視するポイントに合わせて選ぼう。

アコム・アイフル・プロミス以外でおすすめの大手消費者金融レイク、SMBCモビットの特徴を解説する。

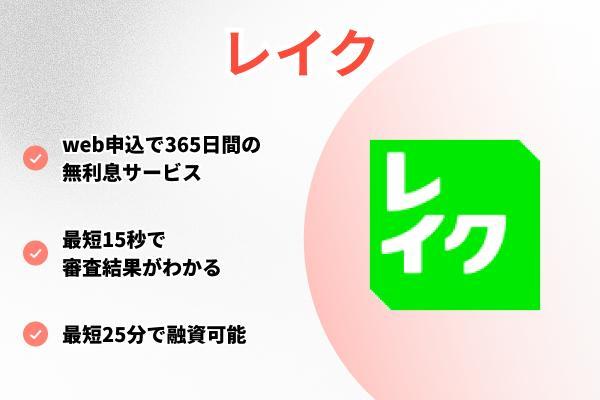

レイクは利息負担を抑えたい人におすすめ

| 金利(年率) | 年4.5%~18.0% |

|---|---|

| 審査時間(融資) | 最短25分 |

| 審査通過率 | 20.9%(2024年度) |

| バレにくさ | 原則、電話による在籍確認なし |

| 無利息期間 | 初回利用60日間・365日間(※4) |

| 契約受付時間 | ・Webは24時間(※5) ・無人契約機&電話9:00~21:00(※6) |

| ATM | レイクATM、提携ATM(コンビニATM等) |

| アプリの有無 | 申し込みも借り入れ・返済も可 |

| 借入限度額 | 最高500万円 |

| 最低返済額 | 残高スライドリボルビング方式 (借入残高に応じて変動、例:10万円以下なら月2,000円~) |

| レディースローン | あり |

| 公式サイトURL | レイクの詳細を見る |

レイクは初回契約時の無利息期間が「60日間または180日間」と、業界最長水準を誇る。特にWeb申し込みの場合、60日間無利息が選べるため、短期で返済を終えられるなら大きな利息削減につながる。

| 無利息期間 | 申込方法 | 契約額 | その他の条件 |

|---|---|---|---|

| 365日間 | Web | 50万円以上 | 契約後59日以内に収入証明書類の提出と レイクでの登録を完了すること |

| 60日間 | Web | 50万円未満 | ー |

また、レイクには、審査結果が最短15秒でわかるというメリットもある。アコム・アイフル・プロミス・SMBCモビットと比べても審査スピードが早く、すぐに結果を知りたい人に向いている。

SMBCモビットは三井住友銀行ATMを利用する人におすすめ

SMBCモビットは、三井住友銀行ATMの利用手数料が何度でも無料だ。例えばレイクでは、同じ三井住友銀行ATMを利用する際に、1万円以下で110円、1万円超で220円の手数料がかかるため、この点はSMBCモビットならではのメリットといえる。

| 金利(年率) | 年3.0%~18.0% |

|---|---|

| 審査時間(融資) | 最短15分(※7) |

| 審査通過率 | 非公開 |

| バレにくさ | Web完結申込なら原則電話連絡なし |

| 無利息期間 | なし |

| 契約受付時間 | Web/アプリ:24時間(審査回答は9:00~21:00) |

| ATM | SMBCモビットATM、三井住友銀行ATM、提携ATM(コンビニATM等) |

| アプリの有無 | 申し込みも借り入れ・返済も可 |

| 借入限度額 | 最高800万円 |

| 最低返済額 | 借入後残高スライド元利定額返済方式(借入残高に応じて変動、例:10万円以下なら月4,000円~) |

| レディースローン | なし(女性向けダイヤルは有り) |

| 公式サイトURL | SMBCモビットの詳細を見る |

また、SMBCモビットは、WEB完結なので電話連絡・郵送物をなしにできる。

アコム・プロミス・アイフルで複数申込・借りるのはあり?

アコム・プロミス・アイフルの2社以上に申し込みたい・借りたい人は、法律や返済負担に注意が必要だ。

アコム・プロミス・アイフルで複数借りるのはあり?

複数の金融機関から借り入れを行う際は注意が必要だ。借りすぎて返済が追いつかなくなるリスクがあるため、無理のない範囲で利用しよう。

貸金業法の総量規制により、借入の上限は年収の3分の1までと定められている。 たとえば、年収が200万円の人であれば、アコムでもアイフルでもプロミスでも、借入できる上限額はおよそ66万円までとなる。

この「年収の3分の1」という上限は、1社ごとではなく複数の借入額の合計で計算される。たとえば、年収200万円の人がすでに他社から50万円を借りている場合、新たに契約できるカードローンの限度額は「66万円―50万円」で、約16万円までに制限される。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。 例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

複数の会社と契約すると、返済の管理が複雑になり、支払いを遅らせてしまうリスクが高まる。金利も上がりやすく、結果的に利息の負担が増えるおそれがあるため注意が必要だ。

アコム・プロミス・アイフルに同時に申し込むのはあり?

アコム・アイフル・プロミスで、複数の会社に同時に申し込むのはできるだけ避けよう。

信用情報には申込履歴が記録され、各金融機関はその情報をもとに審査を行う。

短期間に複数の申込みがあると、「お金に困っている」「返済能力に不安がある」と判断され、審査で不利になるおそれがある。

いわゆる「申込みブラック」を防ぐためにも、1社ずつ順に申し込み、1社目で落ちた場合は原因を分析して、一定の期間を空けてから次を検討するようにしよう。

アコム・アイフル・プロミス・レイク全部落ちたらどうする?

アコム・アイフル・プロミス・レイクといった大手消費者金融の審査にすべて落ちてしまうと、「もう借りられるところがないのでは」と不安になる人も多いはずだ。

しかし、審査に落ちるのには必ず理由があり、原因を把握して正しく対策をとれば、次の申込で通過できる可能性は十分にある。

また、大手に落ちた場合でも、中小消費者金融であれば申込者の状況をより丁寧に判断してくれるケースがあり、選択肢は決してゼロではない。

消費者金融の審査に落ちたのはなぜ?原因と対策

アコム・アイフル・プロミス・レイク、大手消費者金融全部の審査に落ちてしまったら、原因を把握して対策することが重要だ。

消費者金融の審査に落ちてしまう主な理由として、安定収入がないこと、信用情報に傷があること、他社借入額が大きいことがあげられる。これらの条件に当てはまると、返済能力に不安があると判断され、審査を通過することは難しくなる。

審査落ちの原因を解消するには、アルバイトやパートでいいので安定収入を得る、信用情報を確認して問題があれば解消する、他社からの借入を減らして返済負担を軽くする、といった対策が重要になる。

また、審査落ちの後に消費者金融に申し込む時は期間をあけて申し込むことが大事だ。

消費者金融や銀行などの金融機関に申込むと、その申込み内容は 信用情報機関(CIC、JICC、KSCなど) に「申込情報」として記録される。

審査に落ちた場合も「申込みをした」という履歴自体は残り、一般的に 6ヵ月間 保管される仕組みだ。

たとえばアコムに申込みをして審査に落ちた場合、結果そのものは信用情報に残らないが「アコムに申込んだ」という事実だけは6ヵ月間記録される。

したがって、その直後に他社へ申込むと、各社の審査担当者からは「短期間に複数社へ申込んでいる利用者」と見られる可能性がある。これは返済能力に不安があると判断されやすく、不利に働く場合がある。

消費者金融に審査落ちした後、再度申し込む時は、6ヵ月以上あけて信用情報がリセットされてから申し込むようにしよう。

アコム・アイフル・プロミス・レイク以外でおすすめの大手消費者金融は?

大手の審査にすべて落ちてしまった場合、中小消費者金融を検討しよう。

中小消費者金融は審査が甘いわけでないが、申込者の信用情報や属性を機械的にスコアリングする大手とは異なり、申込者の個別状況をより丁寧に多角的に判断してくれる場合がある。

具体的には、過去の信用情報に多少の傷がある場合でも、現在の安定した収入状況、勤務状況、そして借り入れの具体的な理由や返済計画などを担当者が直接ヒアリングし、総合的に評価することが多い。

これにより、画一的な基準では見落とされがちな個別の事情や、返済に対する真摯な意欲が考慮されやすくなる。

アコム・プロミス・アイフルのよくある質問(Q&A)

- 融資時間…3社とも最短即日だが、プロミスは最短3分と特に早い

- 金利…通常のカードローン商品は3社ともおおむね同じだが、プロミスの最高金利が若干低い

- 申し込み条件…プロミスのみ18歳から申し込み可能

- 人気…アコムは顧客数や新規の申し込みが特に多い

- 借入限度額…アコムとアイフル、プロミスは上限800万円

融資時間が最も早く、最高金利が最も低いためだ。プロミスは無利息期間が初回借入日からスタートするため、無駄にならない点もアコムやアイフルにはないメリットだ。

ただし状況により適切なカードローンは異なる。次を参考に自分に合ったものを選ぼう。

| 会社名 | おすすめな人のタイプ | 主な理由・特徴 |

|---|---|---|

| アコム | 審査に不安がある人、 初めてのカードローン利用者 |

2024年度の審査通過率が3社中最も高く(39.7%)※1、 顧客数・申込件数ともに最多 |

| アイフル | 年収300万円以上の人、 高額を低金利で借りたい人 |

ファーストプレミアム・カードローン (年3.0%~9.5%)の対象になり得る |

| プロミス | すぐに借りたい人、 18歳・19歳の若年層 |

融資スピードが最短3分、唯一18歳から申し込み可能、 無利息期間の開始タイミングも柔軟 |

※1 2025年3月期アコムマンスリーレポートより

ただし、審査通過率に関しては、アコムがもっとも高い。

- アコム:39.7%(※)

- プロミス:37.8%

- アイフル:33.2%(※1)

カードローンの申し込み状況は、すべて信用情報機関に登録されており、消費者金融は審査の際に必ずその情報を照会する。つまり、複数のカードローンに同時に申し込んでいることは消費者金融に筒抜けになるが、このときに「生活困窮者ではないか」と疑われ、審査にマイナス影響を及ぼすおそれがあるのだ。

急ぎのときや審査が心配なときほど、1社ずつ申し込もう。また、審査落ちしたときには、すぐに別のカードローンに申し込むのではなく、まずは原因と対策を検討するのが大切だ。

カードローンは無担保サービスであることから、初回契約時には少なめの借入限度額になりやすい。そのため、1社では必要な金額に満たなかったときには、2社と契約して総借入限度額を上げることを検討してもいいだろう。

しかし、複数のカードローンを利用したとしても、総量規制(年収の3分の1を超える個人の借り入れを不可とする制度)を上回る借り入れは不可能だ。

1社でまとまった金額を借りるよりも高金利で利息がかかりやすい(金利は借入限度額に比例するため)や、返済日の把握が難しくなるといったデメリットもある。 消費者金融で審査落ちまくりの場合はどうすればいい? まずは審査落ちの原因を考え、対策を練ろう。審査落ちが続く主な原因と対策は、次の通りだ。

| 審査落ちの原因 | 対策内容 |

|---|---|

| 申し込み条件を満たしていない | 条件の合うカードローンを選ぶ |

| 借り入れが多い | 返済を優先する/おまとめローンを検討する |

| 属性から返済能力に欠けると判断されている | 状況に応じて収入や勤続年数などを 安定させてから申し込む |

| 信用情報機関に過去の不誠実な 利用記録が残っている |

信用情報がリセットされるのを 待ってから申し込む |

| 立て続けに申し込みをしたことで 「生活困窮者ではないか」と疑われている |

信用情報の申し込み履歴が抹消されるのを 待ってから申し込む |

属性とは、年齢や職業、家族構成など申請情報のことを指す。カードローンは毎月決まった金額以上を返済する仕組みであるため、「コンスタントに収入を得ているか」や「ローンに充てられるだけの余裕が家計にあるか」が重視される。

よって、年収が低いことよりも、「勤続年数が短い」や「職業柄、月によって収入額が大きく異なる」といった場合、審査に落ちやすい。逆にいえば、少し時間を置いてから申し込むだけで審査を通過することもある。

信用情報に問題があるケースでは、信用情報機関に照会手続き(開示請求)をするといいだろう。信用情報は登録期間が過ぎると抹消されるので、その期間を明確にするためだ。

<信用情報の開示請求先はこちら>

CIC(株式会社シー・アイ・シー)

JICC(株式会社日本信用情報機構)

KSC(全国銀行個人信用情報センター)

長期延滞や自己破産など特に重い情報の場合は、最長7年後に抹消される。申し込みの情報であれば、最長6ヵ月だ。

SMBCモビットは借入限度額が最高800万円、金利が3.0%~18.0%と、基本的なサービス内容はアコムやアイフルとほぼ変わらない。メリットとしては、プロミスと同じく三井住友銀行の定期ATMが手数料0円で使えることが挙げられる。また、SMBCモビットは原則、電話の在籍確認なしであったり郵送物を無しにできたりするため、カードローンの利用が周囲にバレにくい点も魅力だ。

レイクは借入限度額が最高500万円、金利が4.5%~18.0%だ。レイクのメリットは、初回契約時に使える無利息期間が60日間または180日間と長いことだ。

借入限度額が高く、かつ手数料無料で使えるATMが多いカードローンを選びたい場合には、SMBCモビットがいいだろう。初回だけでも借り入れ利息を減らしたいのなら、レイクを選ぼう。

| 無利息期間 | 申込方法 | 契約額 | その他の条件 |

|---|---|---|---|

| 365日間 | Web | 50万円以上 | 契約後59日以内に収入証明書類の提出と レイクでの登録を完了すること |

| 60日間 | Web | 50万円未満 | ー |

まずは改めて申し込み条件を確認するほか、申請情報や提出書類に誤りがなかったかを思い返してみよう。ただのミスであっても虚偽申告とみなされた場合には、審査落ちしてしまう。

返済能力の有無は、申請情報や信用情報などから総合的に判断される。審査においてネックになりやすいのは、信用情報の傷(延滞記録や債務整理記録など)だが、そのほかにも「返済能力が低いとみなされる要素が自分にないか」を客観的に検討してみよう。

- 20歳~72歳

- 安定した収入と返済能力を有する方で、当社基準を満たす方

ここでいう安定した収入や返済能力は、申請情報や信用情報から総合的に判断される。

なかでも重要なのが「安定した」という文言であり、収入の高さよりも「一定額を毎月コンスタントに得ているか」が審査通過を左右する。

以前は「武富士」や「日栄」などもあったが、現在は経営破綻や業界再編により上記5社が「大手」として認識されている。

金融庁の登録業者リストでも、貸付残高・認知度・店舗網から見てこの5社が「大手サラ金」と呼ばれるケースが多い。

アコムの実質年率は2.4%~17.9%。これは利息制限法や出資法で定められた法的上限以内だ。

アコム自体は法律を遵守して運営しており、闇金のような違法・強引な取り立てをする業者ではない。しかし、「借金」である以上、利息負担や信用情報への影響、返済プレッシャーなどのリスクは存在する。

利用する場合は、自分の返済能力を把握する、無理のない金額・期間を設定する、返済計画を立てるといった慎重さが大事になる。

文・編集部