後払いアプリは、手元に現金がなくても一定期間後に代金を支払えるスマホ向けの決済サービスのことだ。

後払いアプリの多くは電話番号やメールアドレスのみで利用できるため、審査なしで作れて柔軟に借りられるケースもある。

本記事では「すぐに使える後払いアプリを知りたい」「自分に合った後払いサービスを選びたい」という人に向けて、登録するだけなら審査なしのものや、学生や未成年者も利用できるもの、最短20分で融資を受けられるものなどを、編集部が厳選して紹介する。

お金の使い道に応じた最適な選び方や注意点も解説しているため、この記事を読めば自分にぴったりなアプリが見つかるだろう。

- 後払いアプリを利用すれば、手元にお金がなくてもショッピングや支払いができる

- 本人確認書類の提出が不要で、未成年者が利用できるものもある

- 後払いアプリには、審査なしで作れるものやブラックでも利用できるものもある

Oliveフレキシブルペイはキャンペーンで

最大30,000円相当がもらえる!

| キャンペーン内容 | 特典 |

|---|---|

| Oliveアカウント新規開設 &入金(10,000円以上) またはOliveアカウントへの切り替え&30,000円以上の入金 |

1,000円相当GET!! |

| エントリー&給与受け取り などの条件達成 |

3,400円相当GET!! |

| クレジットモード新規入会& スマホのタッチ決済1回 |

最大9,000円分GET!! |

| SBI証券の口座開設+ 三井住友カードでのクレカ積立+ 対象商品の証券取引 |

最大16,600円相当GET!! |

※最大30,000円相当は最上位クレジットカードでの取引が対象になります。

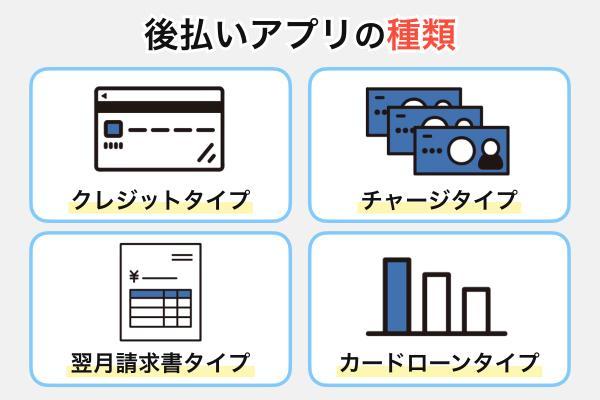

【チャージ不要】即日に後払いできるアプリ・サービスおすすめ7選

「アプリにお金をチャージするのは面倒」「今すぐネットでの買い物を済ませたい」という人に最適なのが、このチャージ不要型だ。

事前準備はほとんど必要ない。ネットショップの支払い画面でこれらのサービスを選ぶだけで、クレジットカードのようにその場で決済が完了する。

選定基準は次のとおりだ。

- 審査なし、またはスピーディー

- 本人確認書類や収入証明書類の提出不要

- 電話番号やメールアドレスだけで借りられる

- 支払いに対応する業者やサービスが多い

- 在籍確認の電話連絡なし

atone(アトネ)はクレカも銀行口座も不要!

| 審査 | 審査あり(決済のたびに行われる) |

|---|---|

| 利用条件 | ・電話番号とメールアドレスの入力が必要 ・年齢制限なし(未成年は親の同意が必要) |

| 審査時間 | 最短5分 |

| 融資時間 | 最短5分 |

| 手数料(金利・利息) | 無料※1 |

| 限度額 | 〜5万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | ネットショップ |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

※atone 公式サイトをもとに筆者作成

- クレジットカード・口座不要で後払いができる

- 会員登録だけでOK、最短5分で利用開始できる

- 使えるネットショップが豊富(無印良品、Qoo10など)

- 手数料無料(口座振替時)なのでコストを抑えられる

- コンビニ払いや請求書払いの場合は手数料が発生する

- リアル店舗では使えない(オンライン限定)

atoneはクレカも銀行口座も不要で、スマホから手続きすれば最短5分で後払い決済ができる。申込時に入力する内容は電話番号とメールアドレスのみで、手間をかけずに登録できるためだ。

利用方法は、Webやアプリで会員登録を行ったのち、ネットショップの支払方法としてatoneを選択するだけだ。リアルタイムで審査が行われるため、決済が完了するまで時間もかからない。

-

アプリまたはWebで会員登録する

-

atoneが使えるネットショップで注文

-

支払方法としてatoneを選択した後、注文を確定する

atonでの決済後は、次の期日までに支払いを済ませる必要がある。

| コンビニ支払い | 翌月10日 |

|---|---|

| はがき請求書 | 翌月20日 |

| 口座振替 | 翌月27日 |

atoneは翌月の1日〜3日の間に支払期限日や請求額についてメールで知らせるサービスがあるので、支払いを忘れがちな人も安心です。

- クレカを使いたくない/作れない人

- 買い物のたびにすぐ後払いしたい人

- 支払い管理をラクにしたい人(メール通知あり

Paidy(ペイディ)は支払時の手数料が無料!分割あと払いにも対応

| 審査 | ・審査は決済のたびに行われる (Paidyの返済遅れや信用情報に問題がなければ利用可能) |

|---|---|

| 利用条件・審査 | ・メールアドレスと携帯番号の入力 ・18歳以上 |

| 審査時間 | 最短5分 |

| 融資時間 | 最短5分 |

| 手数料(金利・利息) | 無料※1 |

| 限度額 | 審査によって決まる |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | ・ネットショップ ・実店舗(リアルカードが必要) |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

※Paidy 公式サイトをもとに筆者作成

- メールアドレスと携帯番号だけで登録OK

- クレカ不要・最短5分で即利用可能

- 口座振替なら手数料無料

- 本人確認で分割あと払い(最大12回)にも対応

- 実店舗で使えるリアルカードも発行可能

- コンビニ払いは手数料がかかる

- 利用には都度審査が発生する

- 分割払いを利用するには本人確認書類の提出が必要

Paidyは手数料無料で後払い決済ができる。後払い決済した分を口座振替で支払う場合は、手数料が発生しないためだ(下表)。

| 口座振替 | 無料 |

|---|---|

| 銀行振込 | 金融機関によって異なる |

| コンビニ払い | 390円(税込)※ |

口座振替であれば、毎月27日に自動で引き落とされるため、支払い手続きをする必要もない。返済を忘れがちな人にも便利だ。

Paidyはメールアドレスや電話番号を入力するだけで最短5分で登録が完了し、その後すぐに後払い決済ができる。クレジットカードは不要なので、カードを持っていない学生にも重宝するだろう。

さらに、本人確認書類を提出すれば最大12回の分割あと払いも可能だ。分割あと払いに対応するお店は次のとおりだ。

| Amazon | 6回 |

|---|---|

| 楽天ラクマ | 6回 |

| BUYMA | 6回 |

| DMM.com | 6回・12回 |

分割あと払いをした際も手数料は発生しません。数ヵ月に分けて支払いたい人は、Paidyを検討しましょう。

- クレジットカードを持っていない人

- 学生・新社会人・主婦・フリーランス

- 手数料なしで後払いを利用したい人

- 高額商品の支払いを数ヶ月に分けたい人

NP後払いは会員登録不要ですぐに決済できる

| 審査 | 審査は商品を注文するたびに行われる |

|---|---|

| 利用条件 | ・年齢制限なし (未成年は、親権者または法定代理人の同意が必要) |

| 審査時間 | 即時 |

| 融資時間 | 即時 |

| 手数料(金利・利息) | 無料※1 |

| 限度額 | 〜5万5,000円 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | ネットショップ |

| 対応機種 | Webで利用 |

| 申し込み | 詳細はこちら |

※NP後払い 公式サイトをもとに筆者作成

- 会員登録不要・入力だけで利用可能

- 対象店舗は20万超のネットショップ

- 支払いは商品受け取り後なので安心

- 年齢制限なし(未成年もOK)

- 利用には都度審査が必要

- 実店舗には非対応(ネット通販専用)

NP後払いは会員登録不要ですぐに決済に利用できる。利用する際は、加盟店(ネットショップ、実店舗)での商品購入時に、決済方法としてNP後払いを選択するだけだ。NP後払いの対象店舗はMANARAやLUSH、GRLやLOWYAなど20.3万店舗以上ある。

NP後払いで決済した場合、請求書を受け取ってから14日以内に、次のいずれかの場所で支払いを済ませれば決済は完了する。

・郵便局

・ドラッグストア

・LINE Pay

・指定口座への振り込み(※)

※支払時に振込手数料がかかる場合がある

NP後払いは、商品を受け取ってから支払えるため安心です。万が一、購入先が悪質な業者だった場合でも、カード番号を盗まれることはないでしょう。クレジットカードで商品を購入することに抵抗がある人にも適しています。

- ネット通販をよく使う人

- 学生・主婦・フリーランス

- 商品を見てから支払いたい慎重派の人

- アプリにクレジットカード情報を登録するのに不安がある人

メルペイスマート払いは手数料無料、使った分だけ後払いできる

| 審査 | あり |

|---|---|

| 利用条件 | ・18歳以上(定額払いについて20歳未満は利用不可) ・スマート払い:本人情報の登録(本人確認の審査) が完了していること ・定額払い:定額払い申し込み完了後、審査を実施 |

| 審査時間 | 即時※1 |

| 融資時間 | 即時※1 |

| 手数料(金利・利息) | 無料※2 |

| 限度額 | 最大50万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | iD、メルペイの決済が可能なお店 (ネットショップや実店舗) |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

※2 銀行口座からの自動引き落とし、メルペイ残高で支払う場合

※mercari 公式サイトをもとに筆者作成

- 手数料無料で翌月まとめて支払い可能

- クレジットカードの登録不要!メルカリユーザーならすぐに利用OK

- iD決済・QRコード決済に対応

- 20歳以上なら定額払いで分割にも対応

- 20歳未満は定額払い(分割)を利用できない

- メルカリのアカウントで本人確認が必要

- 利用限度額が個人の利用状況により変動する

メルペイスマート払いは手数料無料で、1ヵ月間に後払い決済した分を翌月にまとめて支払える。コンビニや銀行口座からの引き落としで支払えるので(※メルカリアプリで本人確認が必要)、クレジットカードを持っていない人も利用可能だ。

メルペイスマート払いはメルカリアプリのマイページで設定するだけですぐに利用できる。設定方法は次のとおり。

-

メルカリアプリを起動する

-

「メルペイ」タブをタップ

-

「使い方」の「メルペイスマート払い」をタップ

-

「設定を始める」をタップし設定を開始

-

「上記の利用目的で申込む」をタップ

-

「パスコード」画面で4桁のパスコードを入力

-

「利用上限金額を設定」画面で、選択肢から利用上限金額を選ぶ

-

「この金額ではじめる」をタップ

メルペイスマート払いの設定完了後、メルペイの画面で支払方法を変更すれば、後払い決済ができるようになる。iD、またはメルペイのコード決済に対応するお店で利用可能だ。

後払いで決済した分を翌月に一括で支払うことが難しい場合は、メルペイの定額払いを利用するとよいだろう。毎月1,000円から分割で支払えるので、数ヵ月かけてゆっくり返済を進めたい人に適している。

- クレジットカードを持っていない人

- メルカリを使っている人

- 1ヵ月の支出をまとめて管理したい人

ファミペイ翌月払いは審査時間5分で即日にQRコードで決済できる

| 審査 | ・アプリ「ファミペイ」で申込後、審査あり |

|---|---|

| 利用条件 | ・ファミペイの会員登録(電話番号、氏名、性別、住所) ・18歳以上 |

| 審査時間 | 最短5分※1 |

| 融資時間 | 最短5分※1 |

| 手数料(金利・利息) | 無料※2 |

| 限度額 | 〜110万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | ファミペイが使えるお店 (ネットショップや実店舗など) |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

※2 銀行口座からの引き落としで支払う場合

※FamiPay 公式サイトをもとに筆者作成

- 最短5分で審査完了&即日利用OK

- ファミペイ対応店ならどこでも使える

- 公共料金の支払いにも対応

- 銀行口座引き落としなら手数料無料

- ポイント還元率が通常の2倍(1.0%)にアップ

- 利用には本人確認が必須

- 使えるのはファミペイ利用可能店に限られる

- 利用限度額は審査により変動(初期は低め)

ファミペイ翌月払いを利用すれば、手元に現金がない場合でも最短5分でファミペイの決済ができる。設定した上限金額分までファミペイを使えるようになるからだ。

ファミペイ翌月払いは、ファミペイに対応するお店ならどこでも利用できる。商品購入はもちろん、公共料金の支払いにも利用可能だ。ポイント還元率が通常の2倍(1.0%)にアップすることもメリットといえるだろう。

手続きはファミペイアプリからできる。本人確認が完了している場合は最短5分で完了するため、今すぐ後払い決済したい人にも最適だ。

-

「ファミペイ」をダウンロードして会員登録する

-

ホーム画面右下の「サービス」を選択

-

金融・決済サービス内の「ファミペイ翌月払い」を選択

-

設定した暗証番号を入力

-

「申し込む」ボタンを選択

-

必要情報を入力し、「申し込む」を選択

-

プッシュ通知が届いたら、「URLを開く」から本人確認を実施

- 今すぐお金が必要だけど、手元に現金がない人

- 公共料金も後払いしたい人

- ファミペイを日常的に使っている人

- コンビニ決済でポイントを貯めたい人

アトカラは事前登録不要で後払い決済が可能!最大36回までの分割払いにも対応

| 審査 | 審査あり |

|---|---|

| 利用条件 | ・未成年者は親権者の同意が必要 |

| 審査時間 | 即時 |

| 融資時間 | 即時 |

| 手数料(金利・利息) | 無料 |

| 限度額 | 最大50万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | ・ネットショップ ・実店舗 |

| 対応機種 | iPhone Android |

| 申し込み | 詳細はこちら |

- 支払い時に携帯番号とメールアドレス入力+認証コードで即決済

- 最大50万円まで利用可能

- 6回までの分割払いは手数料無料

- ネットショップ&実店舗で利用可能

- 利用ごとに審査がある

- 未成年は分割不可

- 分割払いは手数料無料は6回まで、それ以上は手数料がかかる

アトカラは事前登録不要で、ネットショップや街のお店で後払い決済ができる。

利用方法は支払方法としてアトカラを選択したあと、決済時に携帯電話番号とメールアドレスを入力するだけだ。瞬時に審査が行われたのち、支払いが完了する。

-

買い物の支払方法として「アトカラ」を選択

-

携帯電話番号とメールアドレスを入力する

-

SMSで届く認証コードを入力する

-

後払い決済した分を翌月に支払う

街のお店で利用したい場合は、アトカラアプリを起動したあと、QRコードを開いて専用の端末にかざせば支払いが完了する。アトカラの利用対象店舗は次のとおりだ。

・タイヤはフジ

・ジェラートピケ

・アカチャンホンポ

・コーナンeショップなど

アトカラで後払い決済した分は、コンビニや振り込み、銀行口座からの引き落としで翌月までに支払うとよい。

翌月に一括で支払えない場合は、分割払いも検討できる。アトカラなら、最大36回の分割払いも可能で、6回までの分割払いなら手数料もかからない。

- 後払い分を分割で無理なく返済したい人

- ネットショッピングだけでなく実店舗でも後払いしたい人

PayPayクレジットは手数料無料で後払いできる

| 審査 | ・PayPayカードを持っていれば審査なし ・PayPayカードを持っていない場合は、カード発行時に審査あり |

|---|---|

| 利用条件 | ・日本国内在住の満18歳以上の人 ・本人または配偶者に安定した継続収入がある ・本人認証が可能な携帯電話を持っている人 |

| 審査時間 | 申し込み&審査で最短5分で使える※1 |

| 融資時間 | 申し込み&審査で最短5分で使える※1 |

| 手数料(金利・利息) | 無料 |

| 限度額 | 本人確認なし:10万円 本人確認済み:カード利用額まで |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | 原則なし※2 |

| 使えるお店 | ・ネットショップ ・実店舗(PayPay加盟店) |

| 対応機種 | iPhone Android |

| 申し込み | 詳細はこちら |

※2 審査結果によっては回避できない場合もあり

※PayPayカード 公式サイトをもとに筆者作成

- PayPayカードをすでに持っていれば審査なしで利用できる

- チャージ不要で後払いできる

- オンライン・実店舗ともにPayPay加盟店で幅広く利用可能

- ポイント還元率が最大1.5%にアップする特典あり

- PayPayカードを持っていない場合は、カード発行時に審査がある

- 支払日が固定(27日)されている

PayPayカードをすでに持っている人なら、無審査かつ手数料無料で、PayPayクレジットで後払い決済ができる。

PayPayカードを持っていない場合はカード発行をする必要があり、審査がある点は留意しておこう。

通常、PayPayを利用する際は事前にチャージしておく必要がある。しかし、PayPayクレジットであれば、後払い決済した分がPayPayカードに合算されるため事前チャージは不要だ。

PayPayクレジットは全国のPayPay加盟店で利用できる。食費や生活費が足りない場合にも重宝するだろう。支払いは翌月27日となっている。

-

PayPayアプリをダウンロードする

-

PayPayアプリからPayPayカードを発行する

-

審査が開始される

-

審査に通過するとバーチャルカードが発行される

-

PayPayアプリの画面をPayPayクレジットに切り替える

-

PayPayクレジットの利用開始

PayPayクレジットを利用した場合は、ポイント還元率が最大1.5%(※)にアップする。貯めたポイントは1ポイント1円として全国のPayPayの加盟店で利用できるため、効率的にポイントを貯めたい人にも適している。

注釈

※PayPayクレジットの利用で1.0%還元、条件達成で+0.5%還元

※PayPay加盟店での決済が対象

- 既にPayPayカードを持っている人

- PayPayアプリを日常的に使っている人

- ポイント還元でお得に買い物したい人

【チャージ型】後払いアプリおすすめ4選

チャージ型の後払いアプリは、あらかじめアプリに入金(チャージ)して支払う仕組みだ。

ただし、プリペイド型のアプリと違い、チャージ金額は後払いできる。

チャージ型の後払いアプリのおすすめは、バンドルカード、Kyash(キャッシュ)、ワンバンク(旧 B/43)、ultra payの4つだ。

バンドルカードは審査なしでカード発行後1分で決済できる

| 審査 |

カード発行は審査なし ポチっとチャージ(後払い)は利用ごとに審査あり (未払いや利用規約の違反がなければ、 1〜2分程度で後払いが可能) |

|---|---|

| 利用条件 | ・生年月日と電話番号の入力 ・カード発行は審査なし |

| 審査時間 | 最短1分 |

| 融資時間 | 最短1分 |

| 手数料(金利・利息) | 510円〜1,830円(税込) |

| 限度額 | 3,000円〜5万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1,000円単位 |

| 在籍確認 | - |

| 使えるお店 | Visaが使えるネットショップやお店※1 |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

※ バンドルカード 公式サイトをもとに筆者作成

- 審査なしでカードが発行できる

- アプリ登録が電話番号と生年月日のみで手軽

- Visa加盟店で広く使える(ネット・一部リアル店舗にも対応)

- ポチッとチャージ(後払い)の支払いは翌月末まで猶予があり、最大2か月近く先延ばしできる

- ポチッとチャージ(後払い)は利用ごとに審査がある

- ポチッとチャージの手数料が高め

- 未払いがあると次回以降のチャージができない

- リアル店舗での利用にはカードの現物発行が必要

バンドルカードは、アプリでカードを発行したあと最短1分で、ネットショップやゲームの課金などVisa加盟店の決済に利用できる。

利用開始まで早い理由は、審査なしでカードを発行できるためだ。申込時に入力する情報は生年月日や電話番号のみであり、本人確認書類の提出も必要ない。

バンドルカードには、次のいずれかの方法でお金をチャージできる。

・d払い(キャリア決済)

・コンビニ

・セブン銀行ATM

・ネット銀行

・銀行ATM(ペイジー)

・クレジットカード(Visa、Mastercard)

・ビットコイン(bitFlyer)

・ギフトコード

チャージするお金がない場合は、ポチッとチャージが重宝するだろう。利用ごとに審査はあるが、後払いでチャージができるため、今手元にお金がない人も商品購入やWeb上の決済などに利用できる。

ポチッとチャージは、支払期限日が翌月末日だ。最長で2ヵ月も支払期限を引き延ばせるので、翌月に入る給料でまとめて返すことも可能だ。

ただし、ポチッとチャージの手数料は510円〜1,830円(税込)と高めだ。手数料を抑えたければ、ほかのアプリを検討してもいいだろう。

- 今すぐ決済したいがクレカを持っていない人

- 学生・フリーターなどで手軽な後払い手段を探している人

- ゲーム・ネット通販などでの少額利用が多い人

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

Kyash(キャッシュ)の「イマすぐ入金」なら手続きが最短1分で完了

| 審査 | ・アプリ上のバーチャルカード発行は、 メールアドレスと電話番号の登録のみで審査なし ・「イマすぐ入金」(後払い)は、申請するたびに審査が行われる |

|---|---|

| 利用条件 | ・年齢制限なし(「イマすぐ入金」は18歳以上) |

| 審査時間 | 最短1分 |

| 融資時間 | 最短1分 |

| 手数料(金利・利息) | 500円〜1,800円(税込) |

| 限度額 | 3,000円〜5万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1,000円単位 |

| 在籍確認 | - |

| 使えるお店 | Visa、QUICPay+加盟店 (ネットショップや実店舗) |

| 対応機種 | iPhone Android |

| 申し込み | 詳細はこちら |

- アプリで簡単登録すれば、審査なしでバーチャルVisaカードを即発行

- 「イマすぐ入金」ですぐに後払いチャージできる

- 本人確認書類の提出不要

- 後払いチャージ時に毎回審査がある

- 実店舗で使うにはウォレット登録またはリアルカードの取得が必要

- 手数料がやや高めなので、短期間・少額利用がおすすめ

Kyashはメールアドレスや電話番号を入力するだけで、審査なしでアプリ上にバーチャルカードを発行できる。

バーチャルカードを発行したあと、「イマすぐ入金」をすれば、すぐに後払いでチャージができる。後払いでチャージするにあたり、本人確認書類の提出は不要だ。

Kyashでバーチャルカードを発行したあと、「イマすぐ入金」をする手順は次のとおりだ。

-

アプリをダウンロードして利用の申し込みをする

-

入金額を入力する

-

入力した直後、入金額が「Kyash残高」に反映される

「イマすぐ入金」でチャージしたお金は、ネットショップだけでなく、次のいずれかの手続きをすればQUICPay+対応の実店舗でも利用できる。

・リアルカードを発行する

- クレジットカードを持っていないが後払い決済を使いたい人

- 即時チャージ&支払いを求めている人

ワンバンク(旧 B/43)は年齢制限なし!クレカ同様に使える

| 審査 | ・カード発行は審査なし ・あとばらいチャージは審査あり |

|---|---|

| 利用条件 | ・ダウンロードしたアプリで会員登録後、利用可能 ・年齢制限なし(親権者または法定代理人の許可が必要) ・あとばらいチャージの利用は18歳以上 |

| 審査時間 | 最短1分 |

| 融資時間 | 最短1分 |

| 手数料(金利・利息) | 500円〜1,800円(税込) |

| 限度額 | 3,000円〜5万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1,000円単位 |

| 在籍確認 | - |

| 使えるお店 | ・ネットショップ ・実店舗※1 |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

※ワンバンク 公式サイトをもとに筆者作成

- 年齢制限なし、審査なしでVisaプリペイドカードが持てる

- 18歳以上は「あとばらいチャージ」も利用可能

- リアルカードなら公共料金の支払いにも対応

- 1か月の予算設定やカテゴリ分けなど、アプリで支出管理ができる

- あとばらいチャージは審査があるため、未払い履歴があると利用不可になる

- リアル店舗ではバーチャルカードは使えない

ワンバンク(旧 B/43)は、年齢制限なし、審査なしで発行できるVisaのプリペイドカードだ。

ワンバンクの特徴は、リアルカードに後払いでチャージする仕組みにより、クレジットカードのように利用できる点だ。チャージした金額は、翌月末までに手数料と一緒にコンビニで支払う。

ワンバンクはあらかじめ1ヵ月の予算を決めて、それに合わせてチャージをするため、うっかりお金を使いすぎる心配もない。利用手順は次のとおりだ。

-

アプリをダウンロードする

-

1ヵ月あたりの予算を入力する

-

予算に合わせてチャージをする

-

プリペイドカードを利用して支払いをする

-

リアルタイムで履歴が反映される

予算を入力する際、アプリ上で「食品」「外食」「生活用品」「ショッピング」などのカテゴリー分けができるため、計画的にお金を使いたい人にも重宝するだろう。

- クレジットカードを使いたくない人

- クレジットカードを作れない10代〜20代

- 家計管理をしながら決済もしたい人

- 少額の生活費を後払いで賢く使いたい人

ultra payはアプリ上で審査なしでバーチャルカードを発行できる

| 審査 | ・カード発行自体は審査なし ・チャージするたびに審査が行われる |

|---|---|

| 利用条件 | ・年齢制限なし(ミライバライは18歳以上) |

| 審査時間 | 即時 |

| 融資時間 | 即時 |

| 手数料(金利・利息) | 500円〜1,800円(税込) |

| 限度額 | 3,000円〜5万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1,000円単位 |

| 在籍確認 | - |

| 使えるお店 | 全国のVisa加盟店 (ネットショップや実店舗※1など) |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

※ultra pay 公式サイトをもとに筆者作成

- 審査なし、年齢制限なしで即バーチャルカード発行OK

- Visa加盟店で使える(ネット&リアル店舗)

- 後払いチャージ「ミライバライ」に対応

- ミライバライは利用のたびに審査あり

- チャージ単位が1,000円〜とやや細かい

- 実店舗利用にはリアルカード発行が必要

- ミライバライ利用時に手数料(500円〜1,800円)がかかる

ultra payカードは、審査なしでアプリ上にバーチャルカードを発行できる。銀行口座やクレジットカードは不要なため、高校を卒業したばかりでカードがない学生も利用しやすいだろう。カードを発行したあとチャージをすれば、Visaの加盟店で利用できる。

手元にチャージするお金がない場合は、ミライバライ(後払いでチャージ)をするとよい。利用するたびに審査は行われるが、最高5万円まで後払いチャージが可能だ。ultra payカードを発行し、ミライバライをするまでの手順は次のとおりだ。

-

ultra pay カードのアプリをダウンロードする

-

電話番号を登録してSMS認証を行う

-

チャージ額を入力

-

対象のネットショップの決済画面で「後払い決済」を選択

-

購入した商品を受け取る

ミライバライは、大手ECサイトやサブスクリプションなどの支払い、ゲームの課金などに利用できる。

・Qoo10

・SHEIN

・東京ディズニーリゾート・オンライン

・原神

・荒野行動

・少年ジャンプ+

・Netflixなど

後払いでチャージしたお金を実店舗で利用したい場合は、リアルカードを発行しましょう。リアルカードがあれば、全国のコンビニなどでも利用可能です。

- クレジットカードが持てない学生や未成年

- ネット通販や課金にすぐ使えるカードが欲しい人

- 使いすぎを防げるプリペイド式が安心な人

- 後払いでチャージできる柔軟性が欲しい人

キャリア決済型後払いアプリおすすめ2選

キャリア決済型の後払いアプリは、ネットショッピングの支払いを毎月の携帯電話料金とまとめて後払いできるサービスだ。

事前審査が不要で、対応キャリアを利用していればすぐに使える。ここでは、ドコモユーザー向けの「d払い」と、auユーザー向けの「auかんたん決済」の2つを紹介する。

d払いは携帯料金と合算すれば審査なしで支払える

| 審査 | ・審査なし (支払い遅れがある場合や上限に達している場合は利用不可) |

|---|---|

| 利用条件 | ・ドコモ回線で契約している人(未成年も利用可) |

| 審査時間 | 即時 |

| 融資時間 | 即時 |

| 手数料(金利・利息) | 無料 |

| 限度額 | 20歳未満:最大1万円 20歳以上:最大10万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | ・ネットショップ ・実店舗 |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

- ドコモ回線契約者なら審査なしで利用できる

- 後払い分は携帯料金と合算請求される

- 未成年も利用可能(上限1万円)

- ネット・街中どちらでも使える

- 利用上限額が低め

- 携帯料金の未払い・滞納があると利用不可になる場合がある

- 翌月の携帯料金に上乗せされるため、請求金額の増加に気づきづらい

ドコモで回線契約をしている人は、d払いで後払い決済ができる。d払いの支払方法として「電話料金合算払い」を選択すれば、携帯料金と合算して支払えるためだ。

d払いの「電話料金合算払い」を利用するにあたって審査は行われないので、今すぐお金を工面したい場合に役立つ。利用限度額は1万円までに限られるが、未成年も利用可能だ。

街のお店でd払いを利用したい場合は、次の手順で支払方法を「電話料金合算払い」に変更しておこう。

-

d払いのアプリをダウンロードする

-

アプリホーム画面の「アカウント」をタップ

-

「お支払方法」をタップし電話料金合算払いを選択する

ネットショップでd払いを利用する場合は、商品購入時の支払方法として「d払い」を選択すれば、d払いの公式サイトに画面が切り替わる。その際に「電話料金合算払い」を選択すれば後払いでの決済が可能だ。

初めの限度額は1万円だが、利用実績に応じて最高10万円までアップする(20歳以上の人に限る)。d払い残高にチャージする手間を省きたい人にとっても便利なサービスだ。

- ドコモユーザー

- クレジットカードを持っていない、作りたくない人

- チャージ不要でスマートに支払いたい人

- 未成年・学生でも後払いしたい人

auかんたん決済はauユーザーなら審査なし・年齢制限なしですぐ使える

| 審査 | ・審査なし (au携帯料金の支払いが遅れている場合や 限度額を超える場合は利用不可) |

|---|---|

| 利用条件 | ・au回線を契約している人(未成年も利用可) |

| 審査時間 | 即時 |

| 融資時間 | 即時 |

| 手数料(金利・利息) | 無料 |

| 限度額 | 〜10万円※1 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | ネットショップ |

| 対応機種 | iPhone Android |

| 申し込み | 詳細はこちら |

※auかんたん決済 公式サイトをもとに筆者作成

- auユーザーなら審査不要・即時利用OK

- 年齢に応じた利用限度額で安心設計

- 月々の携帯料金にまとめて請求されるから支払いが簡単

- 追加の会員登録などが不要

- au回線を契約していない人は利用できない

- 利用できる店舗はネットショップに限られる

- 携帯料金の支払いが遅れていると利用停止の可能性あり

auやUQ mobileなど、au回線で契約している人はauかんたん決済を利用できる。

auかんたん決済とは、ネットショッピングやサブスクなどの料金を月々の通信料金と合算して支払えるサービスのことだ。au回線で契約している人なら誰でも、手続きやアプリのダウンロード不要ですぐに利用できる。未成年も利用可能だ。

auかんたん決済の利用方法は次のとおりだ。

-

対象店舗(ネットショップ)で購入したい商品を決める

-

支払方法として「auかんたん決済」を選択する

-

au IDでログインして暗証番号を入力する

auかんたん決済を利用できるお店はネットショップに限られるが、ゲームの課金やチケットの決済などにも利用できる。

・BLUE PROTOCOL(ブループロトコル)

・SQUARE ENIX MARKET

・ローチケなど

auかんたん決済で利用できる金額は、年齢に応じて決められている。

| 年齢 | 利用限度額 |

|---|---|

| 〜12歳 | 〜1,500円 |

| 13〜17歳 | 〜1万円 |

| 18〜19歳 | 〜5万円 |

| 20歳以上 | 10万円 |

auかんたん決済は、未成年者は1万円までの少額しか利用できない仕様となっているため、使いすぎる心配もないだろう。

- auユーザー

- クレジットカードが使えない未成年・学生

- ゲーム課金やサブスクの支払いをまとめたい人

- 今すぐ支払いを済ませて、来月にまとめて払いたい人

- 手続き不要で使える後払いサービスを探している人

スマホで後払いできるクレカ・ローンおすすめ4選

スマホで後払いできるクレカ・ローン」とは、クレジットカードやローンを カードの郵送なしで、スマホ上ですぐに発行して使えるサービス のことだ。

クレジットカードもローンも、申し込みから審査、利用までスマホアプリだけで完結する。

Oliveフレキシブルペイはクレジットもローン機能も搭載!未成年でも作れる

| 利用条件・審査 | ・18歳以上の人(高校生除く) ・アプリをダウンロードしたのち、 クレジットモードに申し込み、審査を受ける必要がある |

|---|---|

| 審査時間 | 1〜2営業日 |

| 融資時間 | 1〜2営業日 |

| 手数料(金利・利息) | 無料 |

| 限度額 | 5万〜100万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | 行われる場合あり |

| 使えるお店 | ・ネットショップ ・実店舗 ・公共料金 |

| 対応機種 | iPhone(Apple Payで設定) Android(Google ウォレットで設定) |

| 申し込み |

|

- クレジットモードの審査に落ちてもデビットカードが手に入る

- デビットモードでも0.5%の還元率でVポイントが貯まる

- メガバンク(三井住友銀行)提供のサービスで安心感が強い

- アプリ1つでデビット、クレジット、ポイント払いを使い分けられる

- 満18歳以上はクレジット審査が必須

- 利用を開始するには三井住友銀行の口座開設が必須

- クレジット機能が使えるかは審査の結果次第

Oliveは、後払いの「クレジットモード」、即時払いの「デビットモード」、「ポイント払い」が1枚にまとまった決済サービスだ。これらのモードはアプリ上で簡単に切り替えできるため、利便性にも優れている。

後払い(クレジットモード)は審査なしではないが、もし落ちてもデビットカードとしては使えるのが大きな特徴だ。

通常のクレジットカードは、審査に落ちれば何も残らない。一方でOliveは、確実にデビットカードが発行されるため、実質的に「審査なしで使えるキャッシュレス手段」として活用できる。

デビットモードでも利用額に応じて0.5%の還元率でVポイントが貯まるため、現金で払うより確実にお得だ。

また満18歳未満(高校生含む)なら、クレジット機能なしで申し込める。審査不要で、お得なデビットカードとしてすぐに使い始めることが可能だ。

Oliveは厳密には後払いアプリではないが、「審査が不安だけど、お得なキャッシュレス決済を使いたい」という人にとって、有力なサービスである。

なお申し込みには三井住友銀行口座が必要(口座開設は無料)なので、これを機に開設するのもいいだろう。

- クレジットカードの審査に自信がない、または落ちた経験がある人

- まずはデビットカードとして使い、いずれ後払いも使ってみたい人

- 審査なしでお得なキャッシュレスデビューをしたい学生や未成年

- 三井住友銀行に口座を開設したい、または既に持っている人

QUICPayはクレカがあれば審査なしで事前チャージ不要

| 審査 | ・対応クレジットカードがあれば審査なし |

|---|---|

| 利用条件 | ・対応カードとの連携 ・年齢制限なし ・QUICPay対応のクレジットカード・ デビットカード・プリペイドカードが必要 |

| 審査時間 | 即時 |

| 融資時間 | 即時 |

| 手数料(金利・利息) | 無料 |

| 限度額 | 1回あたり2万円まで※1 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | - |

| 使えるお店 | QUICPay加盟店 (ネットショップや実店舗など) |

| 対応機種 | iPhone Android |

| 申し込み | 詳細はこちら |

※QUICPay 公式サイトをもとに筆者作成

- クレジットカードを登録すれば審査なしで即利用できる

- 事前チャージ不要でスムーズな支払いができる

- 全国約287万店舗で使える圧倒的対応力

- Apple Pay・Google ウォレットに対応

- 支払い元は登録済みカードなので安心

- 利用には対応クレカ等の事前発行が必要

- クレジットカードを持っていない場合は新たにカードを作る必要がある

- 分割・リボ払い機能はない

QUICPayは、対象のクレジットカードやデビットカード、プリペイドカードを所有している人なら審査なしですぐに後払い決済ができる。すでにクレジットカードを作れているため、カード会社からの信用が保たれているためだ。支払いは登録したカードで行うため、QUICPay側にとっても貸し倒れを懸念する必要がない。

QUICPayは事前チャージ不要で、スマホを端末にかざすだけで支払いが完了するため、急いでいるときや財布を出しにくいときに役立つだろう。

QUICPayを利用するには、対応しているカードをアプリで設定する必要がある。iPhoneの場合はWallet、Androidの場合はGoogleウォレットで設定しよう。

iPhoneでの具体的な設定手順は次のとおりだ。

-

「ウォレット」を起動し、右上の「+」ボタンを選択

-

「クレジットカードなど」を選択

-

「続ける」を選択し、画面の案内に沿って新しいカードを追加

-

カード発行元が顧客情報を確認(※)

-

Apple Payでのカード使用が承認され、設定完了

注釈

※カード発行元によっては、補足情報の提示や専用アプリのダウンロードを求められる場合があります。

QUICPayを利用できるお店は全国に約287万ヵ所(2024年9月末時点)あるため、使い勝手も申し分ありません。スマホ1つで手軽に決済したい人に最適です。

- とにかくスピーディーに支払いたい人

- クレジットカードをすでに持っていて、審査を増やしたくない人

Nudge(ナッジ)カードは独自のAI審査を採用!作りやすいクレカ

| 利用条件・審査 | ・18歳以上の本人確認書類を提出できる人(高校生も可) ・カード発行の際に審査が行われる |

|---|---|

| 審査時間 | 最短2営業日 |

| 融資時間 | 最短2営業日 |

| 手数料(金利・利息) | 無料 |

| 限度額 | 最大10万円 |

| 無利息期間 | - |

| 借り入れ単位 | 1円単位 |

| 在籍確認 | 原則なし |

| 使えるお店 | Visaの加盟店 (ネットショップや実店舗など) |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

- AIによる柔軟な独自審査を採用

- 高校生・フリーランス・主婦・学生も申し込める

- 不正利用を即通知する安全設計

- Visa加盟店で使えるリアルカードを発行

- 利用上限は最大10万円とやや低め

- リアルカード到着まで数日かかる

独自のAI審査を採用しているため、他社でクレジットカードを発行できない人も通過できる可能性がある。

AIなどを用いた独自審査を行い、柔軟にクレジットカードの発行を致します。

出典:Nudge(ナッジ)

実際、Nudgeは学生やアルバイト、パートやフリーランスなども利用できる。18歳以上で本人確認書類を所有している人なら高校生でも申し込めるため、柔軟に審査対応していると考えられる。

Nudgeカードを発行する方法は簡単だ。アプリをダウンロードしたあと、本人確認書類1点を提出し、次の5項目を入力するだけで登録が完了する。

・住所

・電話番号

・生年月日

・職業(または学生)

最短2営業日で審査結果が通知されたあと、リアルカードを受け取れば全国のVisa加盟店で利用可能だ。

Nudgeカードで決済したあとは、すぐにアプリに通知が届く。万が一、不正利用があった際も、いち早く気付けるだろう。初めての利用でも簡単かつ安全に利用できるため、クレジットカードデビューにも最適だ。

- 審査に不安のある人

- フリーランス・学生・パート勤務の人

- 使いすぎを防ぎたい人

myacは少額融資のローンアプリ!これ1つで現金を借りられる

| 審査 | あり |

|---|---|

| 利用条件 | ・20歳以上の安定した収入がある人 |

| 審査時間 | 最短20分※1 |

| 融資時間 | 最短20分※1 |

| 手数料(金利・利息) | 年2.4%~17.9% |

| 限度額 | 1〜800万円 |

| 無利息期間 | 初回契約日の翌日から30日間※2 |

| 借り入れ単位 | 1,000円単位 |

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 使えるお店 | ネットショップ、実店舗など |

| 対応機種 |

iPhone Android |

| 申し込み | 詳細はこちら |

※2 適用条件 アコムでのご契約がはじめてのお客さま

※ myac 公式サイトをもとに筆者作成

- 最短20分(※1)で審査完了・融資可能

- アプリ1つで現金が借りられる

- 初回利用なら30日間無利息(※2)

- セブン銀行ATM、ローソン銀行ATMや振込で受け取りOK

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.アコムでのご契約がはじめてのお客さま

- 審査があるため、収入状況によっては利用不可の場合あり

- 金利は最大年17.9%と高め(ただし初回30日間は無利息 ※)

- 延滞した場合は信用情報に影響の可能性がある

※ アコムでのご契約がはじめてのお客さま

myacは1万円からの少額融資に対応するローンアプリだ。大手消費者金融のアコムが提供するカードローンアプリで、スマホを使って最短20分(※)で融資を受けられる。審査はあるものの、扶養内で働くアルバイトやパート、学生も安定した収入と返済能力を有して、当社基準を満たす場合には利用可能だ。

※お申込時間や審査によりご希望に添えない場合がございます。

myacの最大の特徴は、初回契約日の翌日から30日間は無利息となることだ。1ヵ月以内に完済できるなら、利息0円で現金が手に入る。アプリ1つで現金を借りられるため、次の給料日までの生活費が不足する場合に役立つだろう。

myacを使って借り入れする手順は次のとおりだ。

-

アコムの公式サイトから申し込む

-

myacをダウンロードし本人確認書類を提出する

-

審査結果が通知される

-

Web上で契約手続きをする

-

myacを使ってスマホATM(セブン銀行ATM、ローソン銀行)や振り込みで借り入れする

返済は毎月1回、最低返済額以上を支払う方式で進める。

翌月に一括で支払う必要はないため、返済負担を軽減したいときにも役立ちます。

- スマホから現金をすぐに借りたい人

- 少額だけ必要で、早めに返済する予定のある人

- パート・アルバイト・フリーランスの人

【目的・状況別】最適な後払いアプリの選び方

後払いアプリは、利用目的や状況によって選ぶべきサービスが異なる。

町で数千円程度の買い物をしたいならチャージ型、1万、2万、3万程度の少額決済に使いたいならキャリア決済、ネット通販で手間なく買い物したいならチャージ不要の後払いアプリが適している。

また、10万円以上の現金が必要ならクレカやローンのアプリが選択肢となる。

町のお店で数千円〜1万円使うならチャージ型後払いアプリ

コンビニやドラッグストア、飲食店など、町のお店で数千円〜1万円ほどの支払いをする場合は、チャージ型の後払いアプリが使いやすい。

チャージ型は、アプリに設定した「チャージ枠」を使って品物の代金を支払う仕組みだ。利用したチャージ分は、翌月などアプリが定める支払日にまとめて後払いできる。

チャージ型後払いアプリのメリットは、使いすぎを防ぎながら、必要なときだけ手軽に後払いできることだ。

バンドルカードやKyashなど、主要アプリは街中の多くの店舗で利用できるため、現金やクレジットカードを持ち歩きたくない人にも便利だ。

2万円〜5万円をすぐ使いたいならキャリア決済やNP後払い

2万円〜5万円ほどをすぐに使いたい場合は、キャリア決済やNP後払いが便利だ。

キャリア決済は、いま使っているスマホの料金にそのまま合算して支払える。

ドコモ・au・ソフトバンクなどのユーザーならクレジットカードの登録も事前審査も必要なく、スマホ1つですぐに決済できる。

キャリアごとの利用上限は、一般的に以下の範囲となっている。

・au(auかんたん決済):月1万円〜5万円が一般的で、長期利用者は上限が引き上げられることもある。

・ソフトバンク・ワイモバイル(ソフトバンクまとめて支払い):1万円〜3万円から始まり、利用状況に応じて5万円以上まで増額される場合がある。

ネット通販での購入なら、NP後払いも選択肢になる。商品受け取り後に請求書が届き、コンビニや銀行で後払いできるため、商品をすぐ受け取りたいときに適している。

利用上限は一般的に5万5,000円(税込)までだ。

自分のスマホだけで数万円をすぐに後払いしたい場合は、キャリア決済やNP後払いが最も手軽な手段となる。

Amazonやネット通販で使いたいならチャージ不要型後払いアプリ

Amazonなどのネット通販で後払いを使いたい場合は、チャージ不要型の後払いアプリがおすすめだ。

事前に現金チャージをする必要がなく、支払い画面で後払いサービスを選ぶだけでその場で決済が完了する。

バンドルカードのポチっとチャージやPaidy(ペイディ)などのチャージ不要型は、クレジットカードと同じ感覚で使えるため、ネットショッピングとの相性が良い。

スマホだけで完結し、買い物のたびにチャージする手間がない点が大きなメリットだ。

支払いは翌月にまとめて精算するため、欲しい商品をその場で購入しつつ、支払いタイミングを後ろにずらせるのが便利だ。

ネット通販で手間なく後払いしたいなら、チャージ不要型を選ぶのが最もスムーズだ。

現金が必要・10万円以上使いたいならクレカ・ローンアプリ

10万円以上の大きな出費がある場合や、現金を用意したい場合は、クレジットカードやローンアプリを利用するのが確実だ。 後払いアプリは便利だが、利用上限が数万円までに設定されていることが多く、高額利用には向いていない。

クレジットカードなら、ショッピング枠を使って10万円以上の支払いが可能で、分割払いやリボ払いを選ぶことで支払いを後ろにずらせる。

最近では、Oliveフレキシブルペイのように、カードの郵送を待たずにスマホ上でカード番号を即時発行できるサービスもある。高額の買い物をすぐにしたいときでも、スマホだけで決済手段を用意できるのが利点だ。

一方、現金が必要な場合は、ローンアプリを利用することで対応できる。たとえばアコムの「myac」であれば、申し込みから借入までスマホだけで完結し、急ぎの現金調達に向いている。

まとまった金額を使いたい、または現金を手元に用意したい場合は、クレジットカードやローンアプリを選ぶのが最も現実的な方法だ。

Oliveフレキシブルペイ |

三井住友銀行の口座がある人が発行できるクレジットカード |

|---|---|

| PayPayクレジット | PayPayカードがあれば全国のPayPay加盟店で利用可能 |

| QUICPay | クレジットカードだけでなく、デビットカードも紐づけられる |

| Nudge(ナッジ)カード | 18歳以上であれば高校生も発行できるクレジットカード |

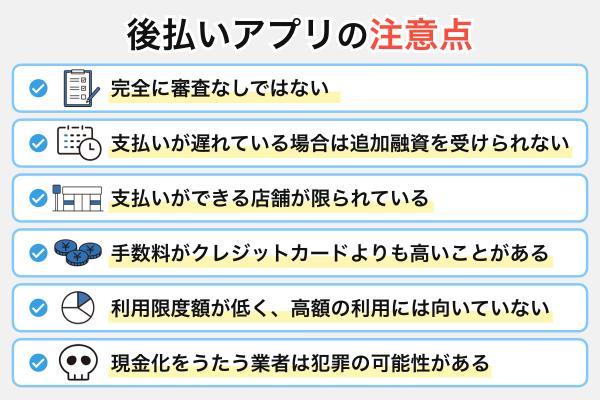

後払いアプリを利用する時の注意点

後払いアプリを利用する際は、完全に審査なしではない点に注意しよう。事業者は、自社の損失を最小限に抑えるためにも、利用者が返済できるかどうかを判断する。返済が遅れている場合は、利用できないこともあるため注意が必要だ。

後払いアプリを利用できるお店が限られる点にも注意しよう。ものよっては、クレジットカードより高い手数料がかかることもある。また、少額融資を前提としているため、高額の利用には向いていない。

完全に審査なしではない

実際、後払いでチャージができるバンドルカードでも、都度審査が行われる旨を公表している。

当社は、当社所定の方法により、利用者からのお申込みの都度審査を行い、本サービスご利用の可否を決定します。当社の審査結果によっては、本サービスをご利用頂けない場合がありますので、予めご了承ください。

とはいえ、後払いアプリの多くは電話番号やメールアドレスのみで利用できるため、ローンより柔軟に審査対応していると考えられる。は無職の人や学生も利用可能だ。

ただし、後払いアプリ事業者の中には、信用情報機関に加盟しているところもある。

信用情報機関とは、金融機関が「申込者の返済能力」を判断するために、過去の借入や支払い状況の情報を集めて管理している機関のことだ。

信用情報の収集と貸金業者に対する信用情報の提供を行う業務(信用情報提供等業務)を行うものとして内閣総理大臣から指定を受けた信用情報機関を指定信用情報機関といいます。

引用元:日本貸金業協会

次の後払いアプリはこの信用情報機関に加盟しているため、過去の支払い状況などが確認される可能性がある。

・Paidy(ペイディ)

・PayPayクレジット

・QUICPay※

・Nudge(ナッジ)カード

・d払い

・ファミペイ翌月払い

・auかんたん決済

・メルペイスマート払い

・myac

※紐づけるクレジットカードやデビットカードの発行会社が加盟

過去に61日以上の滞納や債務整理をし、ブラックリストに載っている人は利用できないこともあるため注意しましょう。

支払いが遅れている場合は追加融資を受けられない

例えば、次に該当する場合、NP後払いでは追加で後払い決済ができない可能性がある旨を公表している。

・NP後払いの支払い前の合計が利用限度額を超えている

・支払期限日を超えて、支払いが確認できていない取引がある

後払いアプリで支払いを済ませても、利用可能額に反映されるまでには通常2〜3営業日かかる。

支払い完了からまだ日が浅い場合は、慌てずに数日待ってみることだ。もし3日以上経っても利用が再開されないなら、アプリ内の問い合わせフォームなどから運営会社に連絡してみよう。

なお、支払いが長期にわたって遅れると、信用情報(いわゆるブラックリスト)に事故情報として登録されてしまう危険性が高まる。

「アプリの会社は信用情報機関に加盟していないから平気」と考えるのは大きな間違いだ。支払いを無視し続けると、滞納情報は保証会社や債権回収会社に移る。そうなると、そこから信用情報機関に登録されてしまう可能性もある。

当社は、業務委託先及び信用情報機関に対し、本サービスの提供に必要な範囲内で当該情報を提供する場合がありますので予めご了承ください

一度登録されると、数年間にわたって新たなローンやクレジットカードの契約が非常に困難になる。1日でも早く返済し、もし支払いが難しい場合は無視せず運営会社に相談しよう。

支払いが長期にわたって遅れると、今後5〜7年間はクレジットカードを発行したりローンを組んだりできません。後払いアプリを利用した際は、必ず期日を守って返済しましょう。

支払いができる店舗が限られている

例えば、Paidy(ペイディー)とatone(アトネ)では、次のように対象店舗が異なる。

| Paidy(ペイディ) | ・Amazon ・SHEIN ・Qoo10 ・TEMU ・DMM.com |

|---|---|

| atone(アトネ) | ・Qoo10 ・無印良品 ・GRL ・めちゃコミック ・まんが王国 |

後払いアプリを利用できるのは基本的にWeb上の決済に限られる。ネットショップやサブスクリプションの支払い、ゲームの課金などが主な使い道だ。実店舗で利用できるものもあるが、本人確認やリアルカードの発行が必要なケースが多い。

できるだけ多くのお店で利用したい場合は、クレジットカードに紐づけて利用する後払いアプリを利用するとよい。クレジットカードの決済ができるお店なら基本的にどこでも利用できるため、さまざまな場面で役立つ。

・PayPayクレジット

・QUICPay

・Nudge(ナッジ)カード

よく使うお店で後払いアプリが利用できなければ、myacで現金を借りることも一案です。現金があれば実店舗でも利用できるうえ、公共料金などの支払いが遅れている場合にも利用できます。

手数料がクレジットカードよりも高いことがある

例えば、バンドルカードを利用した場合、利用金額に応じて次の手数料が発生する。

| 利用金額 | 手数料(税込) |

|---|---|

| 3,000円〜10,000円 | 510円 |

| 11,000円〜20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

一方、クレジットカードで決済をした場合、翌月に1回で支払う場合は手数料がかからない。何度も後払い決済をしたいなら、クレジットカードを利用したほうが出費を抑えられる。

・Paidy(ペイディ)※1

・PayPayクレジット

・QUICPay

・Nudge(ナッジ)カード

・d払い

・NP後払い※2

・atone※1

・ファミペイ翌月払い※1

・auかんたん決済

・メルペイスマート払い

・myac

・アトカラ

※1 口座振替で支払う場合

※2 コンビニ・LINE Pay・ドラッグストア、郵便局で支払う場合

利用限度額が低く、高額の利用には向いていない

例えば、次の後払いアプリの利用限度額は最高5万円に設定されている。

・B/43(ビー ヨンサン)

・Kyash(キャッシュ)

・atone(アトネ)

・ultra pay

ただし、必ずしも5万円まで後払い決済できるわけではない。実際の利用限度額は、審査によって決まるためだ。初めて利用する人や、一度でも支払いが遅れたことがある人は、限度額が数千円に設定されることもあるだろう。

高額な金額を後払いで決済したいなら、次のアプリを検討しよう。

| 後払いアプリ | 利用限度額 |

|---|---|

| Oliveフレキシブルペイ | 5万〜100万円 |

| ファミペイ翌月払い | 〜110万円 |

| メルペイスマート払い | 最大50万円 |

| myac | 1〜800万円 |

| アトカラ | 最大50万円 |

実際の限度額は審査によって決まるものの、利用実績が増えれば高額な決済ができることもあります。長期的に後払いアプリを使いたい人に適しているでしょう。

現金化をうたう業者は犯罪の可能性がある

その手口とは、後払いという名目で利用者に現金を渡し、後日さらに高額な代金を支払わせるというものだ。

悪徳な後払いアプリでは、この差額に苦しめられるだけでなく、個人情報が悪用されたりネット上で公開されるなど、トラブルや犯罪被害に巻き込まれる可能性もある。

金融庁からも後払いの現金化について注意喚起がされている。

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~

出典:金融庁

「即日現金化」「ツケ払い商品売却で即日キャッシュバック」などの甘い誘い文句には十分注意し、怪しいと感じた後払いアプリがあった場合や困った時は相談窓口へすぐに連絡しよう。

よくある質問

ただし、後払いで決済した分を分割で支払う場合は本人確認が必須となる。2ヵ月超えの支払いについては、割賦販売法の規制を受けるためだ。

また、実店舗で利用する場合は本人確認が必須など、後払いアプリを提供する事業者によってルールは異なる。本人確認書類を提出できない状況なら、本人確認なしで利用できるものを利用しよう。

・健康保険の被保険証

・国民年金手帳

・母子健康手帳

・身体障害者手帳

・運転免許証

・在留カード

・旅券(パスポート)

・個人番号カード(マイナンバーカード)など

出典:本人確認書類とは、どのような書類ですか│財務省

後払いアプリの審査を進めるにあたり、基本的には運転免許証や健康保険証、マイナンバーカード、在留カードなどが必要となる。

ただし、本人確認書類として認められる書類は後払いアプリによって異なる。詳細は、公式サイトで確認してみよう。

返済していない人に追加融資を許したところで、支払いが困難となる可能性が高まるだけだからだ。これは、後払いアプリ事業者の損失を抑えるだけでなく、利用者が多重債務に陥らないためにも必要な措置といえる。

また、支払いが遅れた日数に応じて遅延損害金が発生する。支払いを促すために、催促の電話がかかってきたり、督促状が届いたりもするだろう。

滞納から61日以上経過した場合は、ブラックリストに載ってしまう可能性もある。こうなると、今後5年間はローンやクレジットカードの審査に通らないため注意が必要だ。

ただし、支払期限の延長は基本的に数日〜数週間となる。数ヵ月先まで支払いの目処が立たないなら、お金を借りて立て替え払いをすることも一つの方法だ。

例えば、家族や親族からお金を借りて後払いアプリの支払いをすれば、ブラックリストに載ることは回避できる。

身近に頼れる人がいないなら、無利息期間がある消費者金融のカードローンを利用することも一案だ。1〜6ヵ月程度で完済できれば、利息0円でお金を借りられる。

例えば、d払いやNP後払い、atone(アトネ)やauかんたん決済は、親権者の同意を得られれば未成年者でも後払い決済ができる。また、バンドルカードやB/43、Kyashやultra payも、カードを発行するだけなら未成年者も利用可能だ。

ただし、近年では未成年者が親権者の同意を得ることなく後払い決済を利用し、トラブルに発展した事例も多い。これを踏まえて、利用対象年齢を18歳以上に制限しているアプリが多い傾向だ。

例えば、バンドルカードのポチッとチャージを利用する場合、510円〜1,830円(税込)の手数料がかかる。一方、Oliveフレキシブルペイで後払い決済をする場合、何度利用しても手数料はかからない。

出費を最小限に抑えたければ、手数料無料で利用できる後払いアプリを利用しよう。クレジットカードやキャリア決済に紐づけて利用するものなら、手数料無料で利用可能だ。

具体的に、限度額は利用者の年収や勤続年数、他社の借入額などから設定される。限度額が5万円に設定されれば、一度に5万円を後払いすることも可能だ。

一方、ほかの後払いアプリを利用する場合、初回の利用額は3,000円程度と少額になる。限度額は利用者の利用実績によって設定されるためだ。今すぐ2万円〜5万円を使いたい人には不向きといえる。

■保有資格

2級ファイナンシャル・プランニング技能士

日商簿記検定2級

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。

後払いアプリは完全に審査なしではありません。割賦販売法に準じて、後払い決済をするたび、または会員登録をする際などに行われ、主に未払いの有無や利用状況等が確認されます。

QUICPay(クイックペイ)やau PAY「auかんたん決済」など、審査なしで後払いできるサービスもありますが、携帯やクレジットカードなどその他サービスとの紐づけが必要です。