プロミスとSMBCモビットは、同じSMBCグループのカードローンだが、融資スピードや無利息期間、借入限度額などに大きな違いがある。

初めて消費者金融を利用する人や急ぎで借りたい人などはプロミスが向いている。一方、大きな金額を借り入れたい人やPayPayをよく使う人にはSMBCモビットがおすすめだ。

どちらを選ぶかで悩んでいる人は本記事を読んで、プロミスとSMBCモビットのどちらが自身に合っているかを本記事を読んで確認してほしい。

目次

- SMBCモビットとプロミスは同じ?基本情報の違い

- SMBCモビットとプロミスの審査や金利融資スピードなど徹底比較!

- 金利|上限金利はプロミスが低く返済負担を抑えられる

- 審査通過率|プロミスは高いので不安な人におすすめ

- 申込条件|プロミスの方が緩めで18歳からOK!

- 融資スピード|プロミスの方が速いので早く借りたい人におすすめ

- 無利息期間|プロミスは30日間!SMBCモビットにはない

- 申込受付時間|どっちも24時間365日申し込み可!

- 借入限度額|どっちも同じ

- 最低返済額|プロミスもSMBCモビットも1,000円~で安心

- 在籍確認|どっちも原則電話なしでバレにくい

- 郵送物|どっちもなしでバレにくい

- ATMの数と手数料|数は同じ、プロミスもSMBCモビットも三井住友銀行ATMでも手数料無料

- Vポイントの貯まり方|SMBCモビットは返済時、プロミスはアプリ利用時

- スマホアプリ|どっちもスマホ完結で使いやすい!

- プロミスがおすすめなのは融資スピードを重視する人

- SMBCモビットがおすすめなのは借入がバレたくない人

- SMBCモビットとプロミスどっちの審査にも落ちたら?

- よくある質問

SMBCモビットとプロミスは同じ?基本情報の違い

※1 申込時間や審査により希望に添えない場合がある

※2 メールアドレス登録とWeb明細利用の登録が必要

※3 別途本審査がある。申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

プロミスはSMBCコンシューマーファイナンス株式会社が運営している。一方、SMBCモビットは三井住友カード株式会社が運営し、三井住友銀行との連携が強い。つまり、同じグループ内だが運営会社もサービスも異なる。

プロミスとSMBCモビットのサービスで大きく違う点は、以下の3つだ。

- 融資スピード

- 無利息期間の有無

- 借入限度額

大手消費者金融のなかでもプロミスは特に速く、最短3分で融資が受けられる。一方、SMBCモビットは最短15分だ。

またプロミスには無利息期間があるが、SMBCモビットにはない。借入限度額はプロミス、SMBCモビットが800万円となっている。

プロミスに落ちたらSMBCモビットも落ちる?保証会社の違い

プロミスの審査に落ちた直後にSMBCモビットへ申し込んでも、審査を通過する確率は低い。

なぜならば、SMBCグループということで、プロミスとSMBCモビットの間では個人情報が共有されているからだ。

プロミスのサイトで「SMBCグループにおける個人情報の共同利用」を公式に発表している。

>>プロミス公式サイト SMBCグループにおける個人情報の共同利用について

また、両者の保証会社は同じ「SMBCコンシューマーファイナンス」だ。保証会社とは、ローンやクレジットの契約で、借り手が返済できなくなったときに代わりに返済を行う会社のことだ。

プロミスの審査で断られたということは、保証会社であるSMBCコンシューマーファイナンスの基準を満たせなかったことを意味し、その記録が審査否決の根拠となる。

審査に落ちても「SMBCモビット以外のカードローンに申込めば審査に通るのでは?」と思う人もいるかもしれない。それも避けたほうがいい。

カードローンに申し込んだ履歴は、CIC、JICC、KSCといった「信用情報機関」に6ヵ月間記録される。この記録が残っている間はどのカードローンに申込んでも審査には通りにくい。したがって、次の申込まで最低でも6ヵ月は期間を空けるべきだ。

その間に自身の信用情報や収入状況を改善することが、審査通過の重要な鍵となる。

消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供しています。

SMBCモビットとプロミス両方借りることはできる?

主な理由は以下の3つだ。

- 1. 管理が煩雑になる

- 2. 借りすぎてしまう

- 3. 生活困窮者と疑われ審査に落ちやすくなる

1つは管理が煩雑になる点だ。複数のカードローンからお金を借りると、返済日が複数になるため返済忘れをするリスクが高くなる。

プロミスとSMBCモビットで返済日を合わせれば良いと思うかもしれないが、返済額も両方確認しておかなければならず、残高不足で滞納するリスクが1社で利用するより高い。

2つめは借り過ぎのリスクだ。本人は20万円だけ借りれば良かったにもかかわらず、プロミスとSMBCモビットそれぞれ50万円の利用限度額が設定された場合、合計100万円借りることが可能だ。

3つめは生活困窮者と疑われ審査に落ちやすくなる点があげられる。

カード会社は、カードローンの申し込みがあった際に信用情報機関に個人の信用情報を照会する。

このときに「複数のカードローンに短期間で申し込んでいる」とわかった場合、生活困窮者と疑われて、審査に落ちてしまう可能性がある。一度信用情報に傷がついてしまうと、回復させるまでに時間を要してしまう。

以上のような理由から、プロミスとSMBCモビットへ申込むことはおすすめできない。

何らかの理由で申込む必要がある場合には、一定の期間をあけることをおすすめする。

SMBCモビットとプロミスの審査や金利融資スピードなど徹底比較!

カードローンで次の点を重視する人はプロミスがおすすめだ。

次の項目については、プロミスとSMBCモビットに差はない。

金利|上限金利はプロミスが低く返済負担を抑えられる

| プロミス | 2.5%~18.0% |

|---|---|

| SMBCモビット | 年3.0%~18.0% |

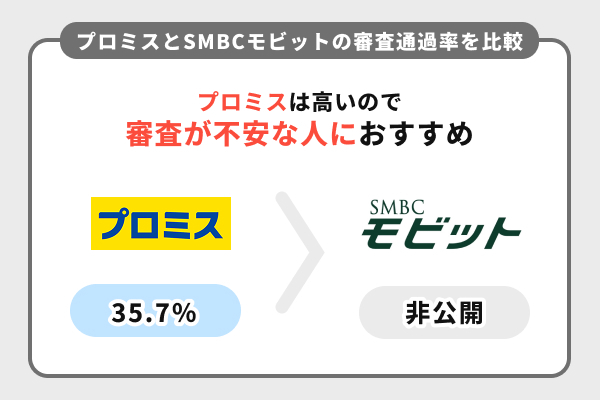

審査通過率|プロミスは高いので不安な人におすすめ

プロミスは年収の高さより「収入の安定性」を重視する傾向がある。パートやアルバイトでも毎月収入があれば審査対象となるため、高い審査通過率に繋がっていると思われる。

| プロミス | 35.7% |

|---|---|

| SMBCモビット | 非公開 |

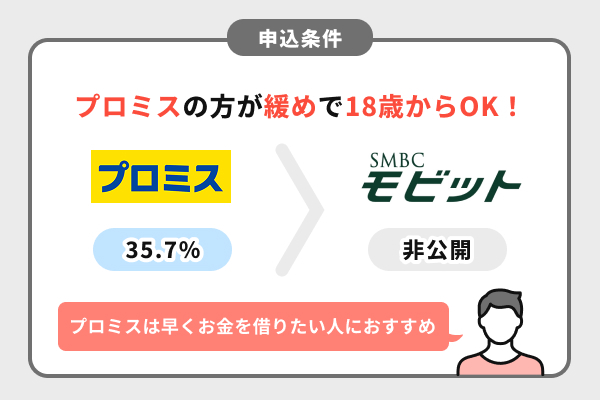

申込条件|プロミスの方が緩めで18歳からOK!

※収入が年金のみの方はお申込いただけません。

なお、プロミス、SMBCモビットいずれも、安定した収入があればアルバイト、パートでも申込できる。

| プロミス | 18~74歳で安定した収入がある人 ※ (高校生や高等専門学校生は除く) |

|---|---|

| SMBCモビット | 満年齢20歳~74歳の安定した収入がある人 |

※ 収入が年金のみの方はお申込いただけません。

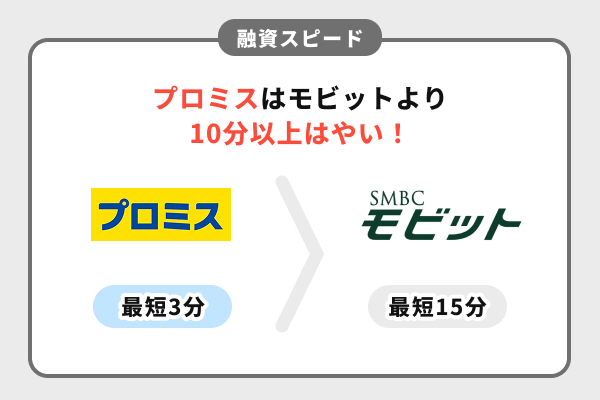

融資スピード|プロミスの方が速いので早く借りたい人におすすめ

公表する融資時間はプロミスが最短3分、SMBCモビットが最短15分だ。

| プロミス | 最短3分 |

|---|---|

| SMBCモビット | 最短15分 |

無利息期間|プロミスは30日間!SMBCモビットにはない

なお、無利息期間であっても、返済日には元金の返済が必要だ。延滞すると無利息期間が利用できなくなるため、注意していただきたい。

| プロミス | 初回借入日の翌日から30日 |

|---|---|

| SMBCモビット | なし |

申込受付時間|どっちも24時間365日申し込み可!

自動契約機や電話での申込も両社ともに9時から21時まで受け付けているため差はない。

| プロミス | Web・アプリからの申込は24時間365日、自動契約機や電話は9:00~21:00(※1) |

|---|---|

| SMBCモビット | Web・アプリからの申込は24時間365日、自動契約機や電話は9時~21時(※2) |

※1 契約機により営業時間が異なります。

※2 営業時間は店舗により異なります。

借入限度額|どっちも同じ

消費者金融のカードローンは総量規制の影響を受けるため、年収の3分の1を超える借入ができない。

例えばSMBCモビットを800万円まで利用するためには、少なくとも年収2,400万円が必要だ。

| プロミス | 800万円 |

|---|---|

| SMBCモビット | 800万円 |

最低返済額|プロミスもSMBCモビットも1,000円~で安心

両社とも、借入残高に応じて月々の最低返済額が変動する「借入後残高スライド元利定額返済方式」を採用している。これにより、借入額が少ないうちは1,000円という少額からの返済が可能だ。

借入後残高スライド元利定額返済方式は、最後に追加借入をした直後の残高を基準に、その後の返済額が決定される仕組みだ。返済が進んでも、追加で借入をしない限り月々の返済額は変わらないため、返済計画が立てやすい。

ただし、最低返済額での返済は返済期間が長期化し、支払う利息の総額が増える点には注意が必要だ。余裕がある月は任意で追加返済を行うことで、効率的に完済を目指すことが賢明といえる。

在籍確認|どっちも原則電話なしでバレにくい

なお、審査で必要と判断した場合、プロミス、SMBCモビットいずれも電話での在籍確認が行われるが、本人に無断で実施されることはない。

| プロミス | 原則、電話での在籍確認を行わない |

|---|---|

| SMBCモビット | 原則、電話での在籍確認を行わない |

郵送物|どっちもなしでバレにくい

契約時にカード発行を希望しない「カードレス」を選択し、利用明細の受け取り方法をWeb明細に設定することで、契約書類やローンカードが自宅へ郵送される事態を防げる。

これにより、家族や同居人に利用を知られるリスクは大幅に軽減される。

借入や返済はスマートフォンアプリを通じて行えるため、カードが手元になくても不便はない。プライバシーを重視する利用者にとって、安心して利用できる仕組みだ。

ただし、返済期日に遅れた場合は、両社ともに督促状が郵送されるため、計画的な利用が前提となる点には注意が必要だ。

ATMの数と手数料|数は同じ、プロミスもSMBCモビットも三井住友銀行ATMでも手数料無料

プロミスとSMBCモビットが利用できる提携ATMの数は、コンビニや銀行など全国に10万台以上あり、利便性の高さはほぼ同等である。

両社に共通する大きなメリットは、三井住友銀行のATMであれば、借入・返済を問わず手数料が一切かからない点だ。

ただし、手数料無料で利用できるATMの種類には違いがある。プロミスは全国に設置された自社の「プロミスATM」も手数料無料で利用可能だ。一方、SMBCモビットに自社ATMはない。

三井住友銀行とプロミスのATM以外(コンビニATMなど)を利用する場合、両社ともに取引額に応じて110円または220円の手数料が発生する。コストを抑えるには、手数料無料のATMを計画的に利用することが賢明である。

Vポイントの貯まり方|SMBCモビットは返済時、プロミスはアプリ利用時

SMBCモビットは、毎月の返済額に含まれる利息分200円につき1ポイントが付与される仕組みだ。一方、プロミスは返済利息ではなく、サービスの利用状況に応じてポイントが貯まる。

具体的には、プロミス公式アプリへのログインや各種手続き、キャンペーンなどでポイントを獲得できる。例えば、毎月初回のアプリログインや、収入証明書類の提出などでポイントが付与されるため、獲得機会は多様だ。

スマホアプリ|どっちもスマホ完結で使いやすい!

どちらも一部のコンビニATMでカードなしで引き出せる機能があるほか、利用残高や返済日確認、増額申請などができるため、利用しやすさは甲乙つけ難い。

| プロミス | アプリローンが利用できる |

|---|---|

| SMBCモビット | レイクアプリが利用できる |

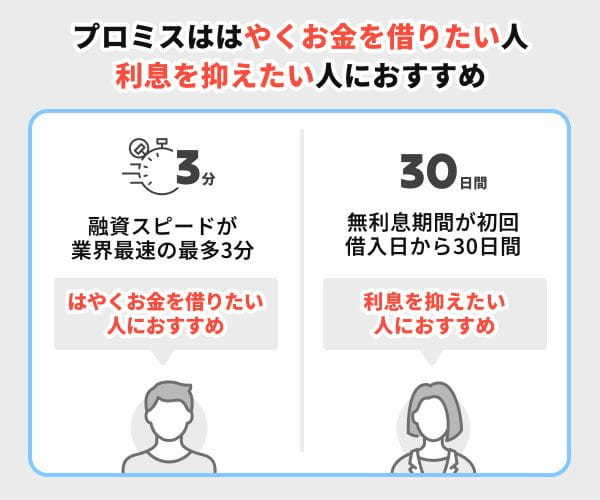

プロミスがおすすめなのは融資スピードを重視する人

またプロミスは、24時間365日、スマートフォン一つで申込みから審査、借入れまでが驚異的な速さで完結する。

この「いつでも、どこでも、すぐに」という安心感こそ、プロミスが持つ圧倒的な価値であり、他のサービスでは決して得られない。一刻も早い資金調達が必要なら、迷わずプロミスを選ぶべきだ。

そのうえで、プロミスの利点を最大限に活かすため、次のメリット・デメリットも確認しておこう。

プロミスのメリット

- 融資スピードが早い

- 無利息期間の開始日が選べる

プロミスのメリットは融資スピードがはやいことだ。 公表する融資時間は最短3分となっており大手消費者金融の中でもっともはやい。

またプロミスは初回利用の翌日から30日間無利息で利用できるため、自身で無利息期間を選ぶことができる。

プロミスのデメリット

- 無利息期間が30日間と一般的

プロミスのデメリットは、無利息期間が30日と、特別長いわけではないことだ。

たとえばレイクでは30日に加えて、60日間・365日間の無利息期間も選べる。そのため、無利息期間の長さを重視する人には、プロミスよりレイクの方が向いている。

しかし、プロミスには「無利息期間が初回借入日の翌日からスタートする」というメリットがある。

レイクは契約日の翌日から無利息期間が始まるため、契約してから実際に借入を行うまで日が空くと、その分だけ無利息期間を無駄に消費してしまう。

その点、プロミスは借入のタイミングに合わせて無利息期間を活用できるので、「いつ借りるかわからないけど契約だけしておきたい」という人におすすめだ。

プロミスの評判・口コミ

プロミスの口コミには「審査が意外と通りやすかった」「アプリが便利で、誰にもバレずに借りられた」といった手軽さや、プライバシー面を高く評価する声が見られた。

その一方で、こうした利便性の代償か「金利が少し高い」という現実的な指摘も存在する。プロミスに対するリアルな口コミを以下に紹介する。

MS|30代|男性|東京都

プロミスは審査が厳しそうなイメージがありましたが、思いのほか審査に通ることができました。家族にばれてしまうのではないかと思いましたが、ばれずに借りることができました。

TY|40代|女性|岡山県

プロミスはアプリを入れて簡単な手続きですぐに借りることができ、確認の電話をしてくれた方もとても優しくて安心できました。返済も簡単にできるので便利でした。

DK|30代|男性|宮城県

プロミスは金利が少し高いと感じたのが正直な感想です。借入の難易度が低いので仕方ないのかもしれませんが、金利は余計なコストになるので、もう少し頑張ってほしいです。

SMBCモビットがおすすめなのは借入がバレたくない人

この申込方法の最大の特徴は、原則として勤務先への電話連絡や、自宅への郵送物が一切発生しない点にある。

契約書やローンカードが自宅に届かないため、家族に利用を知られる可能性が大きく減る。プライバシーを何よりも重視する人にとって、これほど心強いサービスは他にないだろう。

しかし、金利や返済方法など、契約前に知るべきメリットとデメリットが存在する。後悔のない選択をするため、以下で詳しく解説する。

SMBCモビットのメリット

- 借入限度額が大きい

- 下限金利が低い

カードローンは利用実績を積み重ねると、利用限度額が大きくなり、適用金利が低下していく傾向がある。

長期的に利用すれば、借入限度額が大きくなり、下限金利で利用できる可能性もある。長期的な利用を視野に入れているならSMBCモビットがおすすめだ。

SMBCモビットのデメリット

- 無利息期間がない

大手消費者金融で無利息期間がないのはSMBCモビットだけだ。

30日間など、早めに返済できる人にはおすすめできない。

SMBCモビットの評判・口コミ

SMBCモビットの口コミには、「大手ならではの安心感がある」「Web完結で手続きが速い」といった、信頼性や利便性を高く評価する声が多く見られる。

その一方で、「担当者の質にばらつきがある」という厳しい指摘も存在する。以下の3つの口コミを紹介する。

60代|男性|千葉県|Rain

大手だけあって安心感がとても高いことが嬉しいと感じた。手続き時の接客態度も大変良好で、不安感はほとんど感じることがなかった。

50代|男性|神奈川県|MS

手続きが簡単で利用しやすいし、手続きがネット上で完結するので手間が少ない。 手続き後の口座への振り込みなどの時間が短い。

40代|女性|東京都|SY

業務担当者の質にばらつきがあり、言葉遣いも含めて心配になるような人もいたが、おおむね、貸金についての知識もあり、淡々としていて良い。

SMBCモビットとプロミスどっちの審査にも落ちたら?

審査に落ちたのには必ず理由があり、それを解消せずに申し込んでも同じ結果を繰り返す可能性が高いからだ。

重要なのは、一度立ち止まって審査落ちの原因を冷静に分析し、適切な対策を講じることである。

ここでは、審査に落ちる主な原因と、その後に取るべき具体的な対策、そして状況に応じたおすすめの申込先を解説する。正しい知識を身につけ、次のステップへ着実に進もう。

審査に落ちる主な原因と次の対策

特に、SMBCグループである両社の審査で重視されるのは、申込者の「返済能力」と「信用情報」だ。

以下の表で主な原因と、次に取るべき対策を確認しよう。

| 主な原因 | 対策 |

|---|---|

| 信用情報に傷がある (過去の延滞・債務整理など) |

自身の信用情報をCIC・JICC・KSCなどの信用情報機関に開示請求して確認する。問題があれば、情報が消えるまで待つ(約5年)。 |

| 総量規制(年収の3分の1)を超える借入がある | 他社の借入を少しでも減らす。希望額を必要最低限に下げて申し込む。 |

| 短期間での多重申込 (申し込みブラック) |

申込履歴が信用情報から消える6ヵ月間は、新たな申込を控える。 |

| 申込内容の不備・虚偽 | 勤務先情報や年収などを正確に申告する。誤りがあれば必ず訂正する。 |

審査に落ちた後は、最低でも6ヵ月は期間を空け、その間に自身の状況を改善することが、次の審査通過への最短ルートとなる。

SMBCモビット・プロミス以外の選択肢!おすすめカードローン3選

アコム | アイフル | レイク |

|

| 審査時間 | 最短20分 (※1) |

Web申込の場合 最短18分(※1) |

最短15秒 (※2) |

| 金利 | 年2.4%~17.9% | 年3.0~18.0% | 年4.5~18.0% |

| 無利息期間 | 初回契約日の 翌日から30日間(※7) |

初回契約日の翌日から30日 | 初回契約日の翌日から30日間・60日間または、5万円まで180日間無利息 (※3 ※4) |

| 借入限度額 | 1万円~800万円 | 800万円 | 500万円 |

| 審査通過率 | 41.1% (※6) |

29..3% | 25.1% |

| カードレス | 〇 | 〇 | 〇 |

| Web完結 | 〇 | 〇 | 〇 |

| 郵送物なし | 原則なし | 〇 | 〇 |

| 在籍確認方法 | 原則、お勤め先へ在籍確認の電話なし | 原則、電話での在籍確認なし | 原則、電話での在籍確認なし(※6) |

| 運営会社 | アコム株式会社 | アイフル株式会社 | 新生フィナンシャル株式会社 |

| 公式サイト | 詳しくはこちら | 詳しくはこちら | 詳しくはこちら |

出典:アコム、アイフル、レイク、より筆者作成(2025年7月14日現在)

※1 申込時間や審査により希望に添えない場合があります

※2 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能。一部金融機関および、メンテナンス時間等を除く。申込完了後、最短15秒で審査結果を表示

※3無利息期間は初回利用限定でパターンは以下の3通り。(1)借入額1万円~500万円:全額に対する利息が30日間0円。(2)Web申込限定で借入額1万円〜200万円:全額に対する利息が60日間0円。(3)借入額1万円~200万円:5万円分に対する利息が180日間0円

※4≪貸付条件≫

融資限度額 1万円~500万円

貸付利率 4.5%~18.0%

利用対象年齢が満20歳以上70歳以下の国内居住者、自分のメールアドレスの所有者、日本の永住権取得者

遅延損害金(年率) 20.0%

返済方式 残高スライドリボルビング/元利定額リボルビング

返済期間・回数 最長5年、最大60回

必要書類 運転免許証

※収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合)

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

※5 審査の結果により電話での確認が必要となる場合がある。

※6 2025年3月期アコムマンスリーレポートより

※7 アコムでのご契約がはじめてのお客さま

どうしてもお金が必要な場合は、プロミスやSMBCモビットと異なる審査基準を持つ他の大手消費者金融を検討してもいい。

特に「アコム」「アイフル」「レイク」の3社は、それぞれ異なる強みを持っている。

アコムは新規顧客への積極性、アイフルは独自の審査基準、レイクはユニークな無利息期間が特徴だ。

自分の状況と各社の特徴を照らし合わせ、最適な申込先を選ぶことが重要になる。ここからは、各社の詳細な特徴を解説する。

アコムは審査が不安な人におすすめ

下記の表はカードローン各社の審査通過率になる。

| カードローン会社 | 審査通過率(成約率) |

|---|---|

| アコム | 41.1%(2025年6月)※1 |

| プロミス | 35.7%(2025年6月) |

| アイフル | 29.3%(2025年6月) |

| レイク | 25.1%(2025年3月期) |

最新のデータによると、主要消費者金融の中でアコムの審査通過率がもっとも高い。新規申込者に対して積極的に融資を行っている姿勢がうかがえる。

アイフルは独立系の会社がいい人におすすめ

独立系でない消費者金融の場合、親会社である銀行の審査基準に沿わなければならない。しかしアイフルは「独立系」であることから、独自の審査基準を設けている。

そのため、SMBCグループの審査基準に合わなかった人でも、アイフルの基準では通過できる可能性が十分にある。

アイフルは、過去の情報にとらわれず、現在の「安定性」や「継続性」に注目し、申込者の返済能力や将来性などを多方面から評価する柔軟な審査を行っているとされている。

「他社の審査に通らなかった」「自分の属性に少し自信がない」という場合でも、アイフルならではの独自審査に望みをかけて申し込むだけの価値は十分にある。

レイクは利息負担を抑えたい人におすすめ

Web申込・契約額50万円以上・収入証明書の提出といった条件を満たせば、1年間利息が一切発生しない。加えて、契約額が50万円未満でも60日間の無利息期間が適用されるため、少額借入でも恩恵を受けやすい。

どちらもWeb申し込み限定であり、事前に条件を確認しておくことが重要だ。また、審査結果は最短15秒でわかり、融資も最短25分と迅速に進む。

これにより、急な資金ニーズにも柔軟に対応できる。こうした特徴から、レイクは「金利負担を少しでも減らしたい」と考える人にとって非常におすすめできるサービスだ。

注意!プロミスとSMBCモビット同時に申し込むのはNG?

短期間に複数の会社へ申し込むと、信用情報機関にその申込履歴が全て記録され、「申し込みブラック」と呼ばれる状態に陥るからだ。

申込ブラックとは、短期間に複数のローンやクレジットカードの申し込みを繰り返したことで、信用情報に「過剰申込」と記録され、審査で不利になる状態を指します。

具体的には、1〜2カ月で3社以上に申し込むと要注意とされ、金融機関から「返済能力に不安があるのでは」と判断されやすくなります。信用情報には6カ月間その履歴が残るため、その間は新たな審査に通りにくくなることがあります。これが「申込ブラック」と呼ばれる理由です。

貸金業者は審査の際に必ず信用情報を照会するため、複数の申込履歴を確認できる。

すると、「相当お金に困っていて、多重債務のリスクが高い人物」と判断され、かえって審査に通過するのが困難になる。この申込履歴は6ヵ月間記録される。

したがって、審査に落ちた場合は、すぐに次へ申し込むのではなく、最低でも6ヵ月間は期間を空けるのが鉄則だ。

よくある質問

いずれも保証業務はSMBCコンシューマーファイナンスが担当しているため、申込内容や信用情報によっては、どちらか一方の結果が他方に影響を及ぼす可能性がある。

また、貸金業法上の「総量規制」により、年収の3分の1を超える借入は制限されており、複数社からの借入は審査に不利になることもある。

そのため、審査の根幹にある与信基準や信用スコアリングの仕組みは、類似している可能性が高い。

ただし、SMBCモビットは三井住友カードを通じて申込を受け付けている一方、プロミスはSMBCコンシューマーファイナンス直営のサービスであるため、運用や評価基準に若干の違いがあることは十分に考えられる。

同じ保証会社であっても、商品設計や申込経路によって、審査結果に差が出ることはありえる。

しかし、商品設計や保証の範囲などは各社の契約条件により異なるため、詳細は公式サイトで確認することが望ましい。

このため、両社の審査基準や与信判断は基本的に似通っており、プロミスで否決された場合、SMBCモビットでも否決される可能性は高い。

SMBCモビットは「三井住友カード株式会社」が運営している。

一方、プロミスは「SMBCコンシューマーファイナンス株式会社」が運営し、借入方法の多様さや「瞬フリ(最短10秒振込)」などのスピード感が強みである。

両社にはそれぞれの独自性があり、完全に同一というわけではない。

>>プロミス公式サイト SMBCグループにおける個人情報の共同利用について

したがって、SMBCモビットとプロミスの間では情報が共有されていると思っていい。

また、個人の信用情報に関して言えば、信用情報機関(CIC・JICC・KSC)を通して共有されている。申込や利用履歴、延滞などは両社で確認可能である。

また、グループ内の個人データ共同利用制度により、SMBCグループ各社間でも属性・取引情報が連携されることが明言されている。

これはSMBCモビットの「借入後残高スライド元利定額返済方式」というルールに基づいている。

このルールによると、借入後の残高が20万円を超え30万円以下の場合は、毎月の返済額が10,000円に設定され、金利は年18.0%が適用される。

これを31ヵ月で返済する場合の月々の返済額は10,143円だ。

返済の最終月の返済額は10,148円で、返済総額は314,438円になる(SMBCモビット返済シミュレーションを使用し算出)。

しかし、これはあくまで最低額だ。余裕がある月に10,000円以上を追加で返済(繰り上げ返済)することで返済期間が短縮され、上記シミュレーションの利息総額を減らすことができる。