専業主婦・主夫がカードローンを利用するとなると、まず心配になるのが自身の返済能力だろう。ましてや家族に内緒の借入となると、不安は膨らむばかりだ。今回の記事では金融機関各社のサービス内容を徹底比較しつつ、ストレスなく活用するためのノウハウも提供する。

専業主婦でもお金を借りれるのは配偶者貸付が可能な銀行カードローン

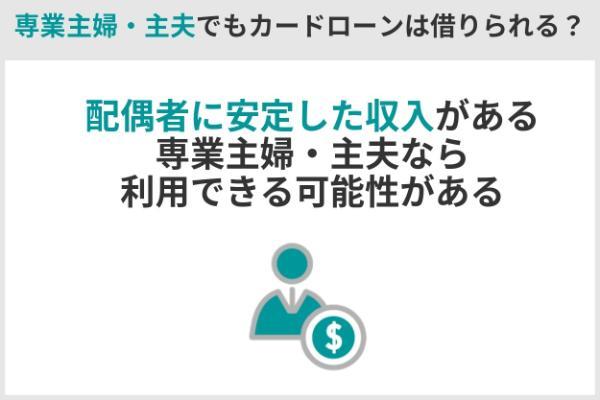

結論から言えば、配偶者に安定した収入がある専業主婦・主夫なら銀行カードローンや消費者金融を利用できる可能性がある。

どれほどの収入が必要になるのかは借入先によって異なる。

まず、配偶者の同意を得られた場合には配偶者貸付の利用が可能だ。

専業主婦・主夫と配偶者の合算収入の3分の1まで借入できる制度だ。

利用するには次の書類を提出する必要がある。

【配偶者貸付の利用時に必要な書類】

● 配偶者の収入を証明する書類

● 住民票や戸籍謄本などの夫婦関係を証明する公的書類

● 配偶者貸付の同意書

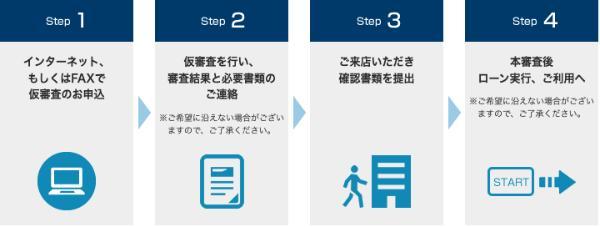

配偶者貸付の申し込み手順は次のとおりだ。

【配偶者貸付の申し込み手順】

1.インターネットや電話などで申し込む

2.書類を提出して審査を受ける

3.契約内容を決める

4.口座もしくはカードを利用して受け取る

配偶者貸付であっても、通常のカードローンと同じく、返済能力があるかの審査を受けなければならない。返済能力があるかどうかは、年収だけでなく、家族構成や現在の借入状況、信用情報などから判断される。

消費者金融は貸金業法による総量規制が適用される。

貸金業者からの借入残高が本人の年収の3分の1を超える場合、新たな借入ができなくなる制度のことをいう。

貸金業者である消費者金融では、原則として収入のない専業主婦・主夫の借入が認められていない。

しかし、前出の配偶者貸付は総量規制の対象外のため、配偶者貸付に対応している消費者金融なら専業主婦・主夫でも借入が可能なのだ。

配偶者貸付のほかにも総量規制の適用外となるものがある。

【総量規制の適用外となる借入】

● 銀行や信用金庫などの金融機関からの借入

● 住宅ローン

● 自動車ローン

銀行や信用金庫などの金融機関は銀行法が適用されるため、貸金業法の適用外となる。本人の年収による制限を受けないため、専業主婦・主夫であっても条件次第で銀行カードローンを利用できる。

専業主婦でも借りられるおすすめのカードローン

ここでは、専業主婦・主夫でも借りられるおすすめのカードローンを、ネット銀行系と地方銀行系、消費者金融に分けて紹介する。

ネット銀行系や地方銀行系のカードローンは、消費者金融より総じて上限金利が低い。一方、消費者金融は審査完了までの時間が短く、迅速に借りたい人に向いている。

ネット銀行系は上限金利が低く設定されている。提携ATMを無料で利用でき、借入額や返済状況をスマホで常にチェックできる。

おすすめのネット銀行系カードローンは次の8社だ。

| 順位 | サービス名 | 点数 | 金利 | 借入限度額 | 融資日数 | 公式サイト |

|---|---|---|---|---|---|---|

| 1 | 楽天銀行 スーパーローン |

29点 | 1.9%~14.5% | 800万円 | 最短即日~ | 公式サイト |

| 2 | イオン銀行 カードローン |

25点 | 3.8%~13.8% | 800万円 | 最短翌日 | 公式サイト |

| 3 | PayPay銀行 カードローン |

23点 | 1.59%~18.0% | 1,000万円 | 最短当日 | 公式サイト |

| 4 | ひめぎん クイックカードローン |

22点 | 4.4%~14.6% | 800万円 | 最短翌日 | 公式サイト |

| 5 | 東北銀行 切り札 |

17点 | 7.5%〜14.0% | 1,000万円 | 最短1週間程度 | 公式サイト |

| 6 | SBI新生銀行 カードローン |

16点 | 4.5%~14.8% | 500万円 | 最短翌日 | 公式サイト |

| 7 | セブン銀行 カードローン |

12点 | 12.0%~15.0% | 300万円 ※新規ご契約の方 ご利用可能金額50万円まで |

最短翌日 | 公式サイト |

| 8 | ベルーナノーティス レディースローン |

10点 | 4.5%~18.0% | 最大300万円 | 最短30分 | 公式サイト |

※評価基準は以下のとおり

(1番低い→5点、2番目に低い→4点、平均的→3点、平均以上→0点)

■初回借入限度額が他社5社との平均値より高いほど高得点

(1番高い→5点、2番目に高い→4点、平均的→3点、平均以下→0点)

■Web完結が可能→1点、不可→0点

■審査時間が他社5社との平均値より短いほど高得点

(1番短い→5点、2番目に短い→4点、平均的→3点、平均以上→0点)

■融資日数が他社5社との平均値より短いほど高得点

(1番短い→5点、2番目に短い→4点、平均的→3点、平均以上→0点)

■無利息期間が他社5社との平均値より長いほど高得点

(1番長い→5点、2番目に長い→4点、平均的→3点、平均以下→0点)

■必要書類の数が他社5社との平均値より少ないほど高得点

(1番少ない→5点、2番目に少ない→4点、平均的→3点、平均以上→0点)

■返済方法が多い

(元利均等返済、元金均等返済の両方→3点、どちらか1択しかない→0点)

■提携ATM数が他社5社との平均値より多いほど高評価

(1番多い→5点、2番目に多い→4点、平均的→3点、平均以下→0点)

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天銀行の口座を持つ専業主婦(夫)も申し込み可能である(※)。急な出費や生活費の補填など、いざというときに頼れるカードローンだ。

専業主婦(夫)が利用する場合(※)、ご利用限度額は50万円以内となる点に留意が必要である。パート収入がない場合でも、配偶者に安定した収入があれば申し込みの対象となる。

※ カードローンにお申込いただける方

①満年齢20歳以上62歳以下の方(※1)

②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2)

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要です

楽天銀行スーパーローンは、以下の特徴を持っている。

【楽天銀行スーパーローンの特徴】

1. 入会金・年会費は無料

2. 魅力的な金利

3. 全国のATMで利用可能

4. インターネットで簡単申し込み

5. 楽天銀行口座なら最短即日から融資も

6. 柔軟な返済プラン

7. 使い道は自由

また、楽天スーパーローンは次の人におすすめできる。

【楽天スーパーローンの利用がおすすめの人】

● 早めにお金を借りたい人

● 楽天ポイントを受け取りたい人

● コンビニATMを頻繁に利用する人

楽天スーパーローンは、最短即日からスマホや提携ATMで融資を受けられる。そのため早めにお金を借りたい人におすすめだ。

楽天スーパーローンにご入会で、楽天ポイントを1,000ポイント受け取れるのも魅力だ。楽天銀行口座を持っている人であれば、楽天スーパーローンの申し込みと楽天銀行口座を返済口座に設定をすることで、会員ステージが1ステージアップする。

ステージが上がると、楽天ポイントの獲得倍率や手数料の優遇が受けられる。

楽天スーパーローンは次のコンビニATMと提携している。

【楽天スーパーローンが提携しているATM】

● セブン銀行ATM

● イーネットATM

● ローソン銀行ATM

利用手数料は無料のため、コンビニATMを頻繁に利用する人にも向いている。

| 金利 | 1.9%~14.5% |

|---|---|

| 借入限度額 | 最大800万円 |

| Web完結 | 〇 |

| 審査時間 | 最短即日 |

| 融資日数 | 最短即日~ |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 利用条件 | 以下のすべての条件を満たす人 ・満年齢20歳以上62歳以下の人(※1) ・日本国内に居住している人 ・お勤めの方で毎月安定した定期収入のある人、または専業主婦・主夫の人 ・楽天カード株式会社または三井住友カード株式会社の保証を受けられる人(※2) |

| 返済方法 | 残高スライドリボルビング返済D |

イオン銀行カードローン

イオン銀行カードローンは、イオングループのイオン銀行が取り扱っている。上限金利が13.8%と比較的低く、少額融資でも利息の負担を小さくできる。イオン銀行口座を持っていればスムーズかつ便利に利用できる。

また、イオン銀行カードローンは、専業主婦(夫)であっても、配偶者に安定かつ継続した収入があれば申し込みが可能である。その際の借入限度額は一律50万円となる。申し込みにはイオン銀行の普通預金口座が必要だが、カードローンと同時に口座開設することもできる。

収入証明書については、原則として提出不要である。ただし、配偶者の収入に基づいて申し込む場合や、審査の状況によっては、配偶者の収入を証明する書類の提出を求められることがある点には留意が必要だ。

【イオン銀行カードローンの特徴】

1. 事業資金以外、使いみちは原則自由

2. ネットで申込完結、来店は不要

3. イオン銀行・提携ATMで利用可能

4. 口座引落基本、ATM任意返済も可

イオン銀行カードローンは、次の人におすすめだ。

【おすすめの人】

● イオン銀行の普通預金口座を持っている人

● 借りたい金額が90万円未満の人

● 身近なATMで借入・返済をしたい人

イオン銀行カードローンの利用にイオン口座の開設は不要だ。しかし、イオン銀行の普通預金口座があれば、ローンカードの到着を待たずに融資を受けられる。

また、他のカードローンと比べて90万円未満の適用金利が低めだ。

| カードローン | 借入限度額 | 適用金利 |

|---|---|---|

| イオン銀行カードローン | 10万~90万円 | 11.8%~13.8% |

| 楽天銀行スーパーローン | 10万~100万円 | 14.5% |

| SBI新生銀行カードローン | 10万~99万円 | 14.8% |

| PayPay銀行カードローン | ~100万円 | 18% |

イオン銀行ATMはもちろん、次の提携ATMでも借入・返済ができる。

● みずほ銀行

● ゆうちょ銀行

● 三菱UFJ銀行

● 三井住友銀行

● りそな銀行

● ローソン銀行

● イーネットATM

イオン銀行カードローンであれば、身近なATMで借入・返済をしたい人にも向いている。

| 金利 | 3.8%~13.8% |

|---|---|

| 借入限度額 | 最大800万円 |

| Web完結 | 〇 |

| 審査時間 | 最短翌日 |

| 融資日数 | 最短翌日 |

| 無利息期間 | 初回借入日翌日から30日間 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 利用条件 | 次のすべての条件を満たす人 ・満20歳以上満65歳未満 ・日本国内に居住している (外国籍の場合は永住許可を受けている) ・本人または配偶者に安定かつ継続した収入がある(※) ・イオンフィナンシャルサービス株式会社、 またはオリックス・クレジット株式会社の保証を受けられる |

| 返済方法 | 残高スライド方式 |

※パート、アルバイト、自営業者、専業主婦・主夫は申し込めるが、学生は申し込めない。

PayPay銀行カードローン

PayPay銀行カードローンは、PayPay銀行株式会社が提供している。「2024年 オリコン顧客満足度調査 銀行カードローンランキング」の「初めてのカードローン」部門で、調査対象96金融機関のうち第1位を獲得している。

PayPay銀行カードローンは、ご自身に収入がない専業主婦(夫)の方であっても、配偶者に安定した収入があれば申し込みが可能だ。これは、同行のカードローン商品要項に明記されている条件になる。

申し込みにはPayPay銀行の普通預金口座が必要となるが、口座をお持ちでない場合はカードローンと同時に開設することもできる。

PayPay銀行カードローンの特徴は以下の通りだ。

【PayPay銀行カードローンの特徴】

1. 初回借入後30日間無利息の特典

2. PayPay銀行口座必須、同時開設可

3. 限度額300万以下は収入証明不要

4. オンラインで申込から利用まで完結

5. ATM借入やPayPayチャージも可能

6. 月返済3,000円から任意返済も可

また、本記事で取り扱っているネット銀行系のカードローンのなかで、借入限度額が1,000万円と最も大きいという特徴もある。

PayPay銀行カードローンは、次の人におすすめだ。

【おすすめの人】

● 早めにお金を借りたい人

● PayPay銀行の普通預金口座を利用している人

● 返済に不安がある人

カードローンを利用するには、PayPay銀行の普通預金口座が必要だ。毎月の返済方法は、返済額が異なる次の3コースから選べる。

| ゆとりコース | 返済額が少なめに設定されており、毎月の負担が小さい |

|---|---|

| 標準コース(A) | ゆとりコースより返済額が多めに設定されている |

| 標準コース(B) | 返済額が最も多めに設定されており、短期間で返済できる |

資金状況や返済計画に応じてコースを随時変更できるため、初めてのカードローンで返済に不安がある人でも利用しやすい。

| 金利 | 1.59%~18.0% |

|---|---|

| 借入限度額 | 最大1,000万円 |

| Web完結 | 〇 |

| 審査時間 | 最短当日(※1) |

| 融資日数 | 最短翌日 |

| 無利息期間 | 初回借入日から30日間 |

| 必要書類 | ・申込書類(普通預金口座がない場合) ・本人確認書類 ・収入証明書類 |

| 利用条件 | 次のすべての条件を満たす人 ・20歳以上70歳未満 ・本人または配偶者に安定した収入がある ・PayPay銀行の普通預金口座を持っている (ない場合はカードローンと同時に申し込み可能)(※2) |

| 返済方法 | 残高スライド元利定額返済方式 |

ひめぎんクイックカードローン

愛媛銀行のひめぎんクイックカードローンでは、愛媛銀行の口座がなくても、開設不要で融資を受けられる。初めての利用なら30日間の無利息サービスがあるため、利息を抑えやすい。全国の提携ATMで借りられるのも魅力だ。

また、ひめぎんクイックカードローンは、専業主婦が利用する際にいくつかの特徴がある。まず、収入がない専業主婦でも、配偶者の収入を基に申し込みが可能だ。これにより、家庭の経済状況に応じた融資が受けやすくなる。

必要書類がシンプルで、申し込み手続きがスムーズなのも特徴の一つだ。さらに、借入限度額や金利も明確に提示されており、安心して利用できる。専業主婦にとって、急な出費に対応できる便利な選択肢といえるだろう。

愛媛銀行のひめぎんクイックカードローンは次のタイプにおすすめだ。

【おすすめの人】

● コンビニATMを頻繫に利用する人

● 返済日や返済方法を柔軟に選びたい人

ひめぎんクイックカードローンの借入・返済は愛媛銀行ATMだけではなく、次の金融機関でも可能だ。

【借入・返済ができる金融機関】

● セブン銀行

● ローソン銀行

● イーネットATM

● イオン銀行

● ゆうちょ銀行

コンビニのATMを頻繫に利用する人にとっては気軽に使いやすいサービスだ。愛媛銀行に口座がある人が対象となるが、スマホ一つで借入から残高照会、返済が完結する。返済方法だけでなく、返済日も都合にあわせて柔軟に選べるのもメリットだ。

| 金利 | 4.4%~14.6% |

|---|---|

| 借入限度額 | 最大800万円 |

| Web完結 | 〇 |

| 審査時間 | 最短翌日 |

| 融資日数 | 非公開 |

| 無利息期間 | 契約日から30日間(※1) |

| 必要書類 | ・本人確認書類 ・収入証明書類(※2) |

| 利用条件 | 次のすべての条件を満たす人 ・満20歳以上満65歳以下 ・安定した収入がある (専業主婦・主夫、パート・アルバイトを含む) ・SMBCコンシューマーファイナンス株式会社の保証を受けられる |

| 返済方法 | 残高スライド返済 |

東北銀行 切り札

東北銀行のカードローン「切り札」は、Webもしくは店頭で申し込みできる。上限金利は14%と比較的低く設定されている。

専業主婦は配偶者の収入を基に申し込みが可能であり、収入がない場合でも融資を受けやすい。さらに、必要書類が簡素化されており、手続きがスムーズだ。借入限度額は最大500万円で、金利も明確に設定されているため、安心して利用できる。

また、返済方法も多様で、ライフスタイルに合わせた返済計画が立てやすい。これにより、専業主婦にとって非常に利用しやすいカードローンとなっている。

利用できるのは、次のエリアに住まいや勤務先がある人だ。

● 岩手県

● 宮城県

● 秋田県

● 青森県

切り札は東北地方に特化したカードローンといえる。

また、東北銀行の切り札がおすすめなのは次のようなタイプだ。

おすすめの人

● 岩手県や宮城県、秋田県、青森県に住まいや勤務先がある人

● 低金利の地方銀行のカードローンを探している人

なお、同じエリアの銀行に比べても、東北銀行の切り札の上限金利は低く設定されている。

少額の借入でも利息の負担を小さくしたい人にはおすすめだ。

| 金利 | 7.5%~14.0%(※1) |

|---|---|

| 借入限度額 | 最大1,000万円 |

| Web完結 | 〇 |

| 審査時間 | 非公開 |

| 融資日数 | 最短1週間程度(※2) |

| 無利息期間 | なし |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 利用条件 | 次のすべての条件を満たす人 ・満20歳以上満66歳以下 ・住まいや勤務先が営業区域内(東京支店を除く)にある ・安定かつ継続した収入がある ・東北銀行が指定する保証会社の保証を受けられる人 |

| 返済方法 | 【毎月の返済方法】 毎月5日に借入残高に応じた約定返済額が銀行口座 (普通預金)から自動引き落とし 【追加返済(一部・全額)】 銀行の店頭やATMで随時返済可能 |

SBI新生銀行カードローン

SBI新生銀行カードローンは、最短翌日で融資を受けられる株式会社SBI新生銀行のカードローンだ。初めての契約でVポイントが2,000ポイントもらえるお得なキャンペーンが利用できる。SBI新生銀行の口座がない場合でも、口座開設不要で申し込めるのも魅力だ。

専業主婦は配偶者の収入を基に申し込みが可能であり、収入がない場合でも融資を受けやすい。借入限度額は最大500万円で、必要に応じた柔軟な借入が可能である。また、金利は低めに設定されており、返済負担を軽減できる。

さらに、申し込み手続きはオンラインで簡単に行えるため、忙しい専業主婦でも手軽に利用できる。これにより、急な出費や生活費の補填に便利だ。

SBI新生銀行カードローンは次のタイプにおすすめだ。

【おすすめの人】

● 借りたい金額が100万円~200万円未満の人

● 口座開設が手間に感じる人

● コンビニATMを頻繁に利用する人

SBI新生銀行カードローンは、ほかのカードローンと比べて100万円~200万円未満の適用金利が低めに設定されている。

| カードローン | 借入限度額 | 適用金利 |

|---|---|---|

| SBI新生銀行カードローン | 100万~199万円 | 12% |

| イオン銀行カードローン | 100万~190万円 | 8.8%~13.8% |

| 楽天銀行スーパーローン | 100万~200万円 | 6.6%~14.5% |

| PayPay銀行カードローン | 100万~200万円 | 12%~15% |

100万円以上200万円未満の借入を検討している人は、SBI新生銀行カードローンを選ぶと利息の負担を小さくできるだろう。

借入・返済のATM手数料が無料になるのは次の提携ATMだ。

● セブン銀行

● ローソン銀行

● イーネットATM

● イオン銀行

● ゆうちょ銀行

● 北海道銀行

SBI新生銀行カードローンは、コンビニATMを頻繁に利用する人に向いている。

| 金利 | 4.5%~14.8% |

|---|---|

| 借入限度額 | 最大500万円 |

| Web完結 | 〇 |

| 審査時間 | 公表データなし |

| 融資日数 | 最短翌日(※) |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 必要書類 | ・本人確認書類 ・住所確認書類 ・収入証明書類 |

| 利用条件 | 次のすべての条件を満たす人 ・満20歳以上満70歳以下 ・本人または配偶者に安定した収入がある ・日本国内に居住している ・日本国籍をもっているか、外国籍で日本語が理解でき、 永住権または特別永住権をもっている ・新生フィナンシャル株式会社の保証を受けられる |

| 返済方法 | 残高スライドリボルビング方式 |

※申込時間や審査状況により最短当日または翌営業日以降となる(土曜日・日曜日・祝日除く)

セブン銀行カードローン

セブン銀行カードローンは、セブン銀行ATMで原則24時間いつでも借入・返済ができる。近くのコンビニ等で時間を気にせず借りられる。利用にはセブン銀行の口座が必要となるが、すでに口座を持っていれば本人確認書類だけで申し込める。

セブン銀行カードローンがおすすめなのは次のようなタイプだ。

【おすすめの人】

● セブンイレブンやセブン銀行を利用することが多い人

● 借り過ぎを防ぎたい人

● 電話での在籍確認をされたくない人

セブン銀行カードローンの借入限度額は、最大300万円(※1)と他社のサービスと比べて小さい。そのため、借り過ぎを防ぎたい人におすすめできる。専業主婦は配偶者の収入を基に申し込みが可能であり、収入がない場合でも融資を受けやすい。

また、金利は比較的低く設定されており、返済負担を軽減できる。さらに、申し込みはオンラインで簡単に行えるため、家事に忙しい専業主婦でも手軽に利用できる。ATMを利用した返済も便利で、全国のセブン-イレブンで手軽に行えるため、非常に利用しやすいカードローンとなっている。

カードローンの審査を行う際、在籍確認として登録した電話番号や配偶者の勤務先に電話をかけるケースがある。しかし、セブン銀行カードローンでは原則として、登録の電話番号や勤務先に連絡することはない。カードローンの利用が周りに知られたくない人は、メリットに感じるだろう。

| 金利 | 12.0%~15.0% |

|---|---|

| 借入限度額 | 最大300万円(※1) |

| Web完結 | 〇 |

| 融資日数 | 最短翌日(※3) |

| 無利息期間 | なし |

| 必要書類 | 本人確認書類(運転免許証、マイナンバーカード等) |

| 利用条件 | 次のすべての条件を満たす人 ・満20歳以上満70歳未満 ・外国籍の場合は永住者である ・セブン銀行口座を持っている ・一定の審査基準を満たし、セブン銀行指定の保証会社 (アコム株式会社)の保証を受けられる |

| 返済方法 | 残高スライドリボルビング方式 |

※1 10万円 30万円 50万円 70万円 100万円 150万円 200万円 250万円 300万円

新規ご契約の方ご利用可能金額50万円まで

※2 審査回答に時間がかかる場合もある

※3 Myセブン銀行アプリからの口座開設後にローンサービスを申し込んだ場合は、キャッシュカード受取前からスマホATMで借入・返済できる

ベルーナノーティスのレディースローン

総量規制が適用される消費者金融のなかでも、ベルーナノーティスのレディースローン・キャッシングは最短24時間で融資を受けられるため、早めにお金を準備しなければならないときに適している。

専業主婦は配偶者の収入を基に申し込みが可能であり、収入がない場合でも融資を受けやすい。返済方法は多様で、ライフスタイルに合わせた柔軟な返済計画が立てやすい。これにより、専業主婦にとって非常に利用しやすいカードローンとなっている。

ベルーナノーティスのレディースローンをおすすめできるのは、次のようなタイプだ。

【おすすめの人】

● すぐにお金が必要な人

● 70歳以上の人

● 借入を繰り返す予定のある人

ベルーナノーティスのレディースローンは、最短24時間で融資を受けられる。

対象年齢の幅が80歳までと広いのも特徴的だ。ネット銀行系・地方銀行系のカードローンが60〜70歳を対象としているため、70歳以上で借入を検討しているなら選択肢の一つとして考えたい。

借入日の翌日から14日間の無利息期間は、初めて申し込む人だけでなく、前回の借入日から3ヵ月後に融資を受けようとする人も対象となる。完済できれば何度でも適用されるため、借入を繰り返す予定のある人にはおすすめだ。

| 金利 | 4.5%~18.0% |

|---|---|

| 借入限度額 | 最大300万円 |

| Web完結 | 〇 |

| 審査時間 | 最短30分(※) |

| 融資日数 | 最短24時間(※) |

| 無利息期間 | 借入日の翌日から14日間 |

| 必要書類 | ・本人と配偶者の本人確認書類 ・住民票 ・配偶者貸付に関する同意書 ・収入証明書類(50万円を超える借入時) |

| 利用条件 | 次のすべての条件を満たす人 ・20歳から80歳 ・本人や配偶者に安定した収入がある |

| 返済方法 | ・借入残高スライドリボルビング方式 |

※ 申込状況や時間帯により、時間を要する場合がある。営業時間外の申し込みの場合、審査結果の連絡は翌日営業開始後になる

アルバイト・パートをしている主婦が借りれるおすすめのカードローン

ここでは、アルバイトやパートなどで安定した収入がある主婦におすすめのカードローンを紹介する。特に、女性向けのサービスが充実しているカードローンであれば、初めての利用者でも安心して相談しやすいだろう。

例えば、アイフル、アコム、プロミスといった大手の消費者金融では、女性専用ダイヤルを設けたり、女性オペレーターが対応したりする場合がある。

初めて利用する方には無利息期間が適用されるサービスもあり、期間内に返済すれば利息がかからないため、上手に活用することでお得に借入が可能である。各社それぞれ特徴が異なるため、金利や融資スピード、無利息期間の条件などを比較検討し、自身に合ったカードローンを選ぶべきだ。

| 項目 | アイフル | アコム | プロミス |

|---|---|---|---|

| レディースローンの有無 | あり | あり | あり |

| 女性オペレーターの有無 | あり (専用ダイヤル) |

あり (女性専用フリーコール) |

あり (女性専用ダイヤル) |

| 在籍確認の有無 | 原則なし ※1 | 原則なし ※1 | 原則なし ※1 |

| 融資スピード | 最短18分 | 最短20分 | 最短3分 ※2 |

| 金利 (実質年率) | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% |

| 無利息期間 | 最大30日間 (はじめての方) |

最大30日間 (はじめての方) |

初回ご利用の 翌日から30日間 (メールアドレス登録と Web明細利用) |

※2 お申し込み時間や審査により希望に添えない場合がある。

アイフル

アイフルの「SuLali(スラリ)」は、カードローン初心者に向けて、利用しやすさを考慮して設計された女性向けカードローンだ。主婦にとって利点となる主な特徴は以下の通りである。

1.少額利用に適した限度額

「SuLali」の利用限度額は10万円まで。

2.プライバシーへの配慮

Web上で申し込みから契約まで完結し、カードレスも選択できる。

3.パート収入でも申込可能

満20歳以上で定期的な収入と返済能力を有する者であれば、パートタイマーやアルバイトとして収入を得ている主婦も申し込みが可能。

4.原則、勤務先への電話連絡なし

申勤務先への在籍確認の電話について、原則としてこれを実施しない。

ただし、審査状況によっては実施される場合もある。

・審査状況により実施する場合がある。

さらに、「SuLali」は利用者の安心と利便性を追求した設計が特徴である。初めてカードローンを利用する女性向けには専用ダイヤルが用意され、疑問や不安を相談しやすい。

申し込みから契約、借入れや返済の多くがスマートフォンアプリで完結するため、時間や場所を選ばず手続きを進められる点は、多忙な現代人にとって大きな魅力だ。

| 金利 | 年18.0% |

|---|---|

| 限度額 | 10万円 |

| 融資スピード | 最短即日融資も可能 (※お申込の状況によりご希望にそえない場合がある) |

| Web完結 | ◯(可能) |

| 口座開設 | 不要 |

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

アコム

1.柔軟な申込条件と審査スピード

20歳以上で安定収入があればパート・アルバイトでも申込可能。

審査は最短20分と迅速。

2.プライバシーへの配慮

Web完結、カードレス契約で郵送物原則なしという対応が可能。

勤務先への在籍確認も原則行われない。

3.30日間金利0円サービス

アコムとの契約がはじめてであるなどの条件を満たせば適用される。

短期間での返済を考えている場合、利息負担を軽減できる。

4.多様な借入・返済方法

アコムのATMに加え、全国の提携金融機関やコンビニのATM、インターネットバンキングを利用した振込融資やネット返済など、都合に合わせて選択可能。

・原則、電話での確認はせずに書面やご申告内容での確認を実施。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはない。

・アコムでのご契約がはじめてのお客さま。無担保カードローンが対象。その他条件あり。

契約した利用限度額の範囲内であれば、必要なときに何度でも借入れ、返済が可能なのもアコムの魅力の一つだ。毎月決まった日に一定額を返済する約定返済が基本だが、余裕があるときには追加返済も可能で、返済計画を柔軟に調整できる。

| 金利 | 年3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分融資も可能 (お申込時間や審査によりご希望に添えない場合がございます) |

| Web完結 | ◯ |

| 口座開設 | 不要 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、 アコムの基準を満たす方(パート・アルバイトの方も申込OK) |

申し込む

プロミス

1.申込条件と融資スピード

満18歳~74歳で本人に安定収入があれば、パート・アルバイトの主婦も申込可能。

融資時間は最短3分と極めて迅速であり、急を要する資金需要にも対応しやすい。

2.プライバシーへの配慮

Web上で申し込みから契約まで完結し、カードレス契約を選択すれば郵送物は原則ない。

勤務先への電話による在籍確認は原則として行わない。

3.女性専用ダイヤル「レディースコール」

女性オペレーターが対応する専用ダイヤルが用意されている。

カードローンの利用に不安を感じる女性でも気軽に相談しやすい環境が整っている。

4.初回利用者向けの無利息サービス

プロミスを初めて利用しする方には30日間無利息サービスが適用される。

利息負担を抑えたい場合に有効な選択肢となる。

5.アプリ完結の利便性

プロミスのアプリを利用すれば、申込から借入、返済までスマートフォン一つで完結できる。

カードレスでスマホATM取引も可能なため、手軽に利用できる。

・審査の結果により電話による確認が必要となる場合がある。

・プロミスをはじめてご利用のお客さまで、メールアドレスをご登録いただき、書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」をご選択いただくことなどの条件がある。詳細は公式サイトで要確認。

| 金利 | 年4.5%~17.8% |

|---|---|

| 限度額 | 最大500万円まで(※審査により決定) |

| 融資スピード | 最短3分融資も可能 (※申込時間や審査状況により異なる場合あり。一部金融機関・メンテナンス時間除く) |

| Web完結 | ◯(可能) |

| 口座開設 | 不要 |

| 申込条件 | 年齢18歳~74歳のご本人に安定した収入のある方 (主婦・学生でも安定収入があれば申込可。高校生等除く) |

申し込む

夫や家族にバレずに内緒でカードローンを利用するには?

郵送物や電話での在籍確認を避ける

家族に知られずにカードローンを利用するためには、契約関連の郵送物が自宅に届かず、勤務先への電話連絡も原則としてないサービスを選択することが極めて重要だ。これにより、プライバシーを保護しつつ必要な資金を確保できる可能性が高まる。

まず、郵送物を避けるには、オンラインで手続きが完結し、物理的なカード発行がない「Web完結・カードレス」対応のカードローンが有効である。こうしたサービスは、主に以下の特徴を持つ。

● 契約書や利用明細などの関連書類が、郵送ではなく電子データ形式で交付される。

● ローンカード自体が発行されず、スマホアプリなどを介してATM取引や各種手続きを行う。

● 申し込みの段階で「郵送物なし」のオプションを選択できるか、または標準で郵送物が発生しない。

例えば、プロミスの「アプリローン」でカードレスを選択した場合、契約書類は電子交付され、自宅への郵送物は原則として発生しない。これにより、家族の目に触れるリスクを大幅に低減できる。

勤務先への電話による在籍確認を避けたい場合、「原則電話連絡なし」を方針として掲げるカードローンを選ぶことが大切だ。このようなサービスでは、申込者のプライバシーに配慮し、電話以外の方法で確認を行うか、電話が必要な場合でも慎重な対応が期待できる。

例えば、アイフルでは、原則として申し込み時に自宅や勤務先へ電話連絡を行わず、書類審査を中心に手続きを進める。もし電話確認が必要と判断された場合でも、申込者の同意を得てから行われるため、不意の電話で周囲に知られる心配は少ない。

家族や職場に知られることへの不安を抱えずに済むという精神的なメリットは非常に大きいといえるだろう。金利や融資限度額といった条件も重要だが、安心して利用できる環境が提供されているかどうかも、カードローン選定における重要な判断基準の一つだ。

返済計画の徹底で延滞を防ぐ

家族に知られずカードローン利用を継続するには、返済の延滞を絶対に回避することが最優先である。そのためには、具体的な返済計画と、カードローン各社が提供する各種サポート機能の活用が不可欠となる。

延滞は、督促の連絡や自宅への郵送物を招き、家族に借入れが発覚する直接的な原因となりえる。延滞を回避し、賢く返済を進めるためには、以下のポイントを徹底することが重要だ。

● 毎月の収入と支出を正確に把握し、無理のない返済額を設定する。

● カードローン会社の公式サイトにある返済シミュレーションを活用し、返済総額や期間を事前に確認する。

● 最も確実な返済方法である「口座振替(自動引落)」を積極的に利用する。

● 自身の給料日などに合わせて返済日を選択できるサービスがあれば活用し、資金管理を容易にする。

● 資金に余裕がある際には「任意返済(繰り上げ返済)」を積極的に行い、元金を早期に減らすことで総支払利息を圧縮する。

なお、プロミスやアイフルなどが提供する「返済日お知らせメール/アプリ通知」を設定することで、支払忘れを防止することも可能だ。

これらの対策を講じることで、返済の延滞リスクを大幅に低減し、精神的な負担も軽減できる。結果として、家族に知られることなく、より安心してカードローンを利用し続けることが可能となる。

無職の専業主婦でも借りれる審査が甘いカードローンはある?

結論から述べると、無職の専業主婦であっても「審査が甘い」と断言できるカードローンは存在しない。これは、貸金業法によって、貸金業者には申込者の返済能力を調査する義務が課せられているためである。

安易に「審査が甘い」「誰でも借りられる」といった宣伝文句を掲げる業者は、正規の貸金業者ではない、いわゆる闇金である可能性も否定できないため、細心の注意が必要だ。

貸金業法には「総量規制」というルールがあり、原則として個人の借入総額は年収の3分の1までに制限される。このため、自身に収入のない専業主婦の場合、この総量規制の対象外となる貸付方法でなければ、消費者金融などからの借入は基本的に難しい。

しかし、いくつかの例外や、銀行が提供するカードローンにおいては、専業主婦でも利用できる道が残されている。

| 銀行カードローン | 一部の銀行カードローンでは、配偶者に安定した収入があることを条件に、専業主婦でも申込を受け付けている場合がある。 |

|---|---|

| 消費者金融の 配偶者貸付 |

「配偶者貸付」とは、配偶者の年収と合算してその3分の1まで借入が可能となる制度。これを利用すれば本人に収入のない専業主婦でも借入ができる可能性がある。 |

専業主婦がカードローンを申し込む場合、審査では主に配偶者の収入・信用情報、世帯全体の収支バランスが重視される。借入を検討する際は、まずその必要性を熟考し、必ず配偶者と相談することが不可欠である。その上で、無理のない返済計画を立て、金融庁の登録情報を確認するなどして正規の貸金業者を選ぶべきだ。

専業主婦・主夫がお金を借りる際のよくある質問

最後に、専業主婦・主夫の借入に関するよくある質問を確認しよう。

【お金が必要な場合の対処法】

● 家族や友人からお金を借りる

● 不要なものを売る

● クレジットカードのキャッシング枠を使う

● 毎月の返済でお金がない場合は債務整理をする

● 公的支援制度を利用する

お金に困ったときに利用できる公的支援制度には次のようなものがある。

| 制度 | 内容 |

|---|---|

| 生活福祉資金貸付制度 | 低所得者や高齢者、障害者などを対象に 生活費用や教育費用などを貸し付ける |

| 求職者支援資金融資 | 働く意思のある求職者に職業訓練中の生活費を融資する |

| 傷病手当金 | けがや病気で休み、十分な報酬が得られない人に対して支給される |

| 住居確保給付金 | 離職や解雇などにより収入が減少し、 住居を失う恐れがある人に対して家賃相当分を支給する |

文・MONEY TIMES編集部