カードローンで審査が甘いものは存在しない。 ただしすでに落ちた経験がある人でも、別のタイプのものであれば通過できる可能性はある。

たとえば、銀行系カードローンの審査に落ちたが、消費者金融系カードローンには通ることがある。審査の方法や基準は、カードローンのタイプや会社によって異なるためだ。

収入なしや学生など審査に不安がある場合も含め、自分の不利な点をカバーできるものを選べるかどうかが結果を左右するだろう。審査が甘いものはないが、申込者の属性や状況に合ったものを選べば通過しやすくなる。

| 消費者金融系 | 銀行系 | 信販系 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

セントラル | 三井住友銀行 カードローン |

イオン銀行 カードローン |

セブン銀行 カードローン |

北海道銀行 カードローン 「ラピッド」 |

JCB CARD LOAN FAITH |

オリックスマネー パーソナルローン |

セディナ カードローン |

|

| 金利 (実質年率) |

2.5%~18.0% | 3.0~18.0% | 3.0~18.0% | 4.8~18.0% | 1.5~14.5% | 3.8~13.8% | 12.0~15.0% | 1.9~14.95% | 4.4~12.5% (一括払いでは5.0%) |

1.5~17.8% | 上限18.0% |

| 年齢制限 | 満18~74歳まで | 満20~69歳まで | 満20~74歳まで※ | 満20歳~ | 満20~69歳まで | 満20~64歳まで (学生は除く) |

満20~69歳まで | 満20~74歳まで | 満20~69歳まで | 満20~69歳まで | 満20~64歳まで (学生は除く) |

| 申込条件 | 安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること、 セブン銀行口座を 有すること |

安定した収入を 有すること |

安定した収入を 有すること (学生、パート、 アルバイトを除く) |

安定した収入を 有すること |

安定した収入を 有すること |

| 融資スピード | 最短3分 (即日融資可)(※1) |

最短20分 (即日融資可) |

最短15分 (即日融資可)(※4) |

最短当日 | 最短当日 (※1) |

10日程度で カード到着(※5) |

最短翌日 | 最短当日 | 最短3営業日で カード到着 |

最短60分 (即日融資可) |

最短即日発送、 カード到着後利用可 |

| 無利息期間 | 30日間無利息 | なし | なし | 7日間無利息 | なし | 30日間無利息 (※3) |

30日間無利息 | なし | なし | なし | なし |

※収入が年金のみの方はお申込いただけません。

※1 お申込み時間や審査によりご希望に添えない場合がございます。

- パート・アルバイトの場合…プロミス、アイフル、SMBCモビット、セントラル

- 20歳未満の場合…プロミス

- 主婦(主夫)・学生の場合…パート・アルバイトをしているならプロミス、アイフル、SMBCモビット、セントラル、専業主婦(主夫)ならイオン銀行カードローン

- 個人事業主の場合…プロミス、アイフル、SMBCモビット、セントラル

- 銀行や消費者金融の審査に落ちた場合…JCB CARD LOAN FAITH、オリックスマネー パーソナルローン、セディナカードローン

- ブラックの場合…申し込めるカードローンはないので、公的な融資制度や物品の現金化を検討

目次

カードローンで審査が甘いものはある?消費者金融系・銀行・信販系を比較

カードローンは以下3つのタイプに分けられるが、いずれも審査が甘いことはない。

消費者金融系や信販系のカードローン会社は、貸金業法に基づき、返済能力の確認および能力に応じた範囲での資金提供を義務付けられている(※詳細はこちら)。

銀行は、メガバンクだけでなく地方銀行であっても貸金業法は適用されない。しかし過去に金融庁から「過剰な貸し付け」を指摘されて以来、多くの銀行が審査を厳格化する流れとなった(※金融庁より)。

どのようなものであっても、誰にでも資金を貸し付けていると、返済能力の低い人が多いほど返済が滞るリスクが高まり、貸し付ける側が不利益を被る恐れがある。

このような背景を省みずに「審査が甘い」ことをうたう会社は、悪徳な金融会社、いわゆるヤミ金融と呼ばれる類のものだろう。

法律上、個人の尊厳を守る観点から、本来は無理な取り立てはできない。しかしヤミ金融は違法業者であるため、恐喝や暴力じみた取り立てをしてくる恐れがある。

一般的なカードローンであってもタイプや会社によって審査基準は変わる。以下はタイプ別の審査傾向だ。

・銀行系…収入の安定性を重視するため個人事業主には厳しい傾向にある、貸金業法の適用外であることから専業主婦(主夫)も可とするものもある

・信販系…金利も審査基準も会社ごとの差が大きい、クレヒス(クレジットヒストリー、クレカの利用歴のこと)を長年積んだ会社であれば優遇される可能性もある

「審査が甘い」「ブラックでも必ず通る」などの言葉にはだまされず、自分に合ったものを選ぶことをおすすめします。

たけなわアヤコ(ファイナンシャル・プランナー)

消費者金融系カードローンの審査難易度は?

消費者金融は、返済能力や信用情報の確認を義務付けられているため、いい加減な審査をすることは許されない。

審査を通過しなくてはローンを利用できないというのは、申込者にとって不満を抱えるポイントかもしれないが、貸金業法は、申込者の安全を守るための法律でもある。

ローンの審査に関する取り決めが厳格に決められている理由は、返済能力を超えた借り入れによって債務者の生活が追い込まれることを防ぐためだ。

さらに貸金業法や利息制限法では、金利の上限を定めたり暴力的な取り立て行為を取り締まったりもしている。

出典:e-GOV『貸金業法』、e-GOV『利息制限法』

消費者金融系は銀行系に比べると高金利ではあるが、安全性に関しては問題ない。

加えて銀行系よりは基準が比較的やさしい傾向にあるため、審査に不安がある人には消費者金融系がおすすめだ。特にアルバイトやパート、個人事業主など収入の安定性に自信がない人には消費者金融系が向いているだろう。

消費者金融系は即日融資に対応している会社も多く、結果が出るまでも早いので、「とりあえず消費者金融系に申し込んでみて、審査に落ちたら別を検討」といった方法も取りやすい。

近年「過払い金」に関する広告をよく目にするようになりましたが、これは消費者金融の負の遺産といえるものでしょう。

貸金業法は、2010年6月18日に改正されています。それ以前は貸付金利の設定に関して抜け道があり、現代よりも高金利のカードローンが多くありました。

法改正後は「利息制限法が定める利率を超える利息は無効」となり、時効前であれば過去にさかのぼって超過分の利息払い戻しが請求できることから、過払い金がよく取り沙汰されるようになったのです。

法整備が追いついた現代では、提供元のタイプによる安全性の差はありません。銀行系にしろ消費者金融系や信販系にしろ、「信用のできる会社を選ぶ」ことと「計画的な利用を心掛ける」ことが重要です。

たけなわアヤコ(ファイナンシャル・プランナー)

銀行・ネット銀行・地方銀行カードローンの審査難易度は?

難易度は一般的に貸付金利の低さに比例し、銀行系の金利はほかのタイプよりも極めて低金利なサービスが多いからだ。

| タイプ | カードローン | 金利(実質年率) |

|---|---|---|

| 銀行系 | 三井住友銀行カードローン | 1.5~14.5% |

| イオン銀行カードローン | 3.8~13.8% | |

| セブン銀行カードローン | 12.0~15.0% | |

| 北海道銀行カードローン 「ラピッド」 |

1.9~14.95% | |

| 消費者金融系 | プロミス | 2.5%~18.0% |

| アイフル | 3.0~18.0% | |

| SMBCモビット | 3.0~18.0% | |

| セントラル | 4.8~18.0% | |

| 信販系 | JCB CARD LOAN FAITH | 4.4~12.5% (一括払いでは5.0%) |

| オリックスマネー パーソナルローン |

1.5~17.8% | |

| セディナカードローン | 上限18.0% |

金利は借入上限額に応じて下がる傾向にあるが、初回契約時にそこまで大きな借入額になることはほぼないと考えられるので、各社の上限金利を比較したほうがいいだろう。

消費者金融系や信販系は、多くが上限金利18.0%なのに対し、銀行系では15.0%を切るものもある。

低金利であればその分、利益を得にくくなるため、貸付金を確実に回収する必要性がより高まり、審査には慎重にならざるを得ないのだと考えられます。銀行系は審査が厳格だから貸し倒れリスクが下がり、低金利での提供ができるとも言えるでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

低金利であることは利用者にとっては大きなメリットだ。しかし銀行系は上記のような傾向があるので、どちらかというと「審査に自信がある人(高収入かつ安定性が高い職に就いている、過去にローンやクレジットを延滞していないなど)向け」だといえるだろう。

ただし審査に自信がない人でも、長年利用している銀行口座があったり、同グループのサービスにて優良顧客認定を受けていたりする場合には、審査で優遇されるケースもある。

銀行は貸金業法の適用外ということで、イオン銀行カードローンのように、本人に収入がない専業主婦(主夫)の申し込みも可としているサービスもあるのが特徴だ。

信販系カードローンの審査難易度は?

信販系カードローンとは、クレジットカードの発行のような信用販売取引を主な業務としている会社が提供しているカードローンのことだ。

信販系はサービス内容が会社によって大きく異なるのが特徴だ。なかには銀行系よりも申込対象者が絞られているものもあれば、消費者金融系とほぼ変わらない金利やサービス内容のものもある。

たとえばJCB CARD LOAN FAITHの申し込み条件は、「学生、パート、アルバイトを除き安定した収入を有すること」とあり、他社に比べて厳しめだ。ただし上限金利が12.5%と、銀行カードローン並みの低金利だ。

オリックスマネー パーソナルローンの最短60分という融資スピードや17.8%の最大金利は、消費者金融と同水準だ。

| 消費者金融系 | 銀行系 | 信販系 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

セントラル | 三井住友銀行 カードローン |

イオン銀行 カードローン |

セブン銀行 カードローン |

北海道銀行 カードローン 「ラピッド」 |

JCB CARD LOAN FAITH |

オリックスマネー パーソナルローン |

セディナ カードローン |

|

| 金利 (実質年率) |

2.5%~18.0% | 3.0~18.0% | 3.0~18.0% | 4.8~18.0% | 1.5~14.5% | 3.8~13.8% | 12.0~15.0% | 1.9~14.95% | 4.4~12.5% (一括払いでは5.0%) |

1.5~17.8% | 上限18.0% |

| 年齢制限 | 満18~74歳まで | 満20~69歳まで | 満20~74歳まで | 満20歳~ | 満20~69歳まで | 満20~64歳まで (学生は除く) |

満20~69歳まで | 満20~74歳まで | 満20~69歳まで | 満20~69歳まで | 満20~64歳まで (学生は除く) |

| 申込条件 | 安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること、 セブン銀行口座を 有すること |

安定した収入を 有すること |

安定した収入を 有すること (学生、パート、 アルバイトを除く) |

安定した収入を 有すること |

安定した収入を 有すること |

| 融資スピード | 最短3分 (即日融資可)(※1) |

最短20分 (即日融資可) |

最短15分 (即日融資可)(※4) |

最短当日 | 最短当日 (※1) |

10日程度で カード到着(※5) |

最短翌日 | 最短当日 | 最短3営業日で カード到着 |

最短60分 (即日融資可) |

最短即日発送、 カード到着後利用可 |

| 無利息期間 | 30日間無利息 | なし | なし | 7日間無利息 | なし | 30日間無利息 (※3) |

30日間無利息 | なし | なし | なし | なし |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

そのため信販系の審査については「信販系だから銀行系よりも甘い」や「信販系だから消費者金融系よりも厳しい」などと、ひとくくりにはできないだろう。

信販系では、カードローンのほかにクレジットカードやショッピングローンなどのサービスも手掛けている。

そのため同社のクレカを契約しており、優良顧客として認識されていればローンの審査で優遇されるかもしれない。

不安があり審査が甘いカードを探している人には、まず消費者金融系カードローンへの申し込みをし、審査落ちした場合に銀行系や信販系を試す方法を推奨する。

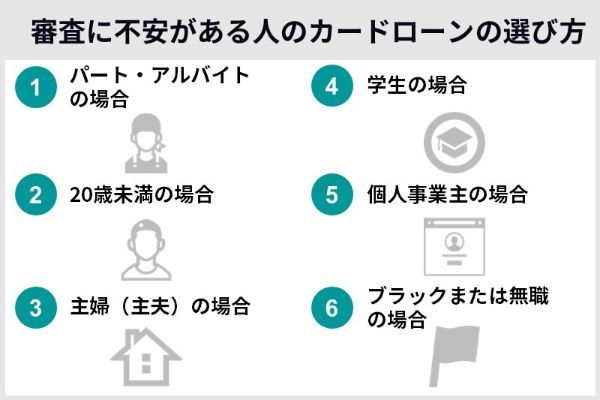

審査に不安がある人向け!カードローンの選び方

パート・アルバイトなどの属性や状況別の選び方は以下だ。

まずは自分に合うタイプを見つけ、そのなかから「特に低金利」や「ネットでの借り入れに対応」など利用想定にマッチするものを選ぶとよいだろう。

パート・アルバイトの場合

ローンの審査は、属性スコアリングによって行われるのが一般的だ。

たとえば年収が100万円以上200万円未満なら2点、200万円以上250万円未満なら3点、勤続年数3年未満は2点、3年以上5年未満は5点といった具合だ。

収入の高さだけでなく、勤続年数や会社規模など収入が安定していると判断できる情報が多いほど、加点は大きい。

最終的には、すべての属性の合計値によって機械的に判断される。

スコアリングの基準がいくつであるかはカードローンによって異なるが、高金利であるほど基準は低く設定される傾向にある。

パートやアルバイトの場合、正社員に比べると雇用形態の面でスコアを稼ぎにくいため、全体的に高金利な傾向にある消費者金融系が審査に通過しやすいだろう。

ただし銀行系や信販系であっても、以下のカードローンは「パートやアルバイトも申し込み可能」と明記されているため、望みがある。

給与形態、勤続年数や会社規模などを客観的に判断し、「収入が十分安定している」といえる状況であれば、これらの申し込みも検討しよう。

20歳未満の場合

| カードローン名 | 年齢制限 |

|---|---|

| 三井住友銀行カードローン | 満20~69歳まで |

| イオン銀行カードローン | 満20~64歳まで(学生は除く) |

| セブン銀行カードローン | 満20~69歳まで |

| 北海道銀行カードローン「ラピッド」 | 満20~74歳まで |

| プロミス | 満18~74歳まで |

| アイフル | 満20~69歳まで |

| SMBCモビット | 満20~74歳まで※ |

| セントラル | 満20歳~ |

| JCB CARD LOAN FAITH | 満20~69歳まで |

| オリックスマネー パーソナルローン | 満20~69歳まで |

| セディナカードローン | 満20~64歳まで(学生は除く) |

※収入が年金のみの方はお申込いただけません。

多くのサービスで満20歳以上を対象としているなか、プロミスだけは満18歳以上を申し込み対象としている。

・確定申告書(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

・給与明細書(直近2か月分)+賞与明細書(直近1年分)

※賞与明細書がお手元にない場合は、直近2か月分の給与明細書をご提出ください。

出典:プロミス

このうち、いずれか1点を申し込みの際に提出すればよい。学生アルバイトなのであれば、直近2ヵ月分の給与明細書を提出する方法が手軽だろう。

主婦(主夫)の場合

主婦(主夫)の場合は、専業主婦(主夫)とパートで選び方が異なる。

専業主婦(主夫)は無収入であるため、総量規制(個人の借り入れを年収の3分の1までと定める法律)の対象となる消費者金融系と信販系は申し込みができない。

唯一、銀行系は総量規制の対象にはならないが、専業主婦(主夫)を申し込み対象にするかは銀行によって異なる。

| カードローン名 | 専業主婦(主夫)の申し込み |

|---|---|

| 三井住友銀行カードローン | 明記なし |

| イオン銀行カードローン | 可 |

| セブン銀行カードローン | 明記なし |

| 北海道銀行カードローン「ラピッド」 | 明記なし |

イオン銀行カードローンは、専業主婦(主夫)が申し込み対象であることを明記している。

■ご利用になれる方

以下のすべての条件を満たす個人のお客さま

1.日本国内に居住している方、外国籍の方については永住許可を受けている方。

2.ご契約時の年齢が満20歳以上、満65歳未満の方。

3.ご本人に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

4.保証会社であるイオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。

出典:イオン銀行

三井住友銀行カードローンとセブン銀行カードローンと北海道銀行カードローン「ラピッド」は可とも不可とも明記されていないので、ケースによっては専業主婦(主夫)も通過するかもしれない。

審査には家族構成も影響すると言われています。たとえば夫婦2人の場合は家計に余裕があると見込まれ、独身よりも高スコアとなる可能性があるかもしれません。一方、幼い子どもがいる場合には今後まとまった教育費がかかることから、独身よりもスコアが伸びない恐れがあります。

たけなわアヤコ(ファイナンシャル・プランナー)

学生の場合

なかでもプロミスは、満18歳からの申し込みに対応しており、学生の申し込みが可能であることも明記しているのでおすすめだ。

お申込条件

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

出典:プロミス

学生アルバイトで年収こそ少なくても時給制で毎月ほぼ同額の収入があり、一定以上の勤続年数もあるようであれば、審査に通過すること自体はそれほど難しくないだろう。

総量規制の対象外である銀行カードローンは審査基準が消費者金融よりも厳しい傾向にあるため、アルバイトの有無にかかわらず学生では通過が難しい。

アルバイトをしていない学生がどうしてもカードローンを利用したいのであれば、アルバイトを始めて、一定の勤続年数を超えてから申し込みするしかない。申し込みの対象を学生に限定した学生ローンであっても同様だ。

お金を借りる方法ではないが、「クレカを作って後払い決済を可能にする」または「不用品を店やアプリで売って現金化する」などがお金の工面方法としては考えられる。

個人事業主の場合

個人事業主の場合は、使用目的によって選ぶべきカードローンが異なる。

個人事業主は、その特性上、安定して収入を得ているとは判断されづらくローンの審査で不利になりやすい。

比較的、審査基準がやさしい傾向にあるといわれる消費者金融系に申し込むのが無難だろう。

・アイフル

・SMBCモビット

・セントラル

・アイフルグループ「事業者向けビジネスローン」

たとえばプロミスには、通常のものとは別に「自営者カードローン」がある。自営者カードローンであれば事業とプライベートどちらでも利用可能であり、即日融資にも対応している。

プロミスだけでなくビジネスローンでは、希望借入額にかかわらず収入証明書類や事業内容を確認できる書類の提出を求められることが多いので、必要書類の確認および準備だけは事前に済ませておきたい。

ブラックの人や無職の場合

ブラック入りしたり、無職でお金に困ったりした場合には、カードローン以外の方法を検討するしかないだろう。たとえば以下のような方法が挙げられる。

・ゆうちょ銀行の自動貸付…ゆうちょ銀行の定期預金額を担保に借り入れ

・生命保険の契約者貸付制度…生命保険の解約返戻金を担保に借り入れ

・質屋…宝石やブランド品などを担保に借り入れ

・不用品売買…古本屋やリサイクルショップに売る、フリマアプリやオークションアプリに出品など

カードローンが利用できない状況であっても、国の公的な融資制度やそのほかサービスは利用できる可能性があります。まずは、自分の状況を整理したうえで適した方法を選ぶとよいでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

即日融資に対応!審査が不安な人におすすめの消費者金融系カードローン4選

審査が不安な人に特におすすめする消費者金融系カードローンは、即日融資に対応していることが多い。以下4社はすべて即日融資が可能である。

|

|

|

セントラル | |

|---|---|---|---|---|

| 金利 (実質年率) |

2.5%~18.0% | 3.0~18.0% | 3.0~18.0% | 4.8~18.0% |

| 年齢制限 | 満18~74歳まで | 満20~69歳まで | 満20~74歳まで | 満20歳~ |

| 申込条件 | 安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること |

| 融資スピード | 最短3分※2 (即日融資可) |

最短20分 (即日融資可) |

最短15分 (即日融資可) |

最短当日 |

| 借入限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~300万円 |

| 使用目的 | 生計費(生活費、レジャー資金、教育資金など)に限ります | 原則自由 (事業性資金を除く) |

原則自由 (事業性資金を除く) |

原則自由 (事業性資金を除く) |

| 無利息期間 | 30日間無利息 (※1) |

30日間無利息 | なし | 30日間無利息 |

| 特典 | プロミスアプリの利用で Vポイントがたまる |

友人・知人の紹介で 1万円分の Vプリカプレゼント |

三井住友銀行 ATMの手数料無料、 サービス利用手続きで Vポイントがたまる |

なし |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

プロミスは、満18歳から申し込める珍しいサービスだ。学生の申し込みも可(高校生は除く)と明記されていることからも、審査基準は比較的易しいと考えられる。

お申込条件

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

出典:プロミス

そのほか3社の大まかなサービス内容は、ほぼ同等だがプロミス、アイフル、セントラルは初めての契約時に30日間の無利息期間サービスが付与される。プロミスで無利息期間サービスを利用するにはメールアドレス登録とWeb明細利用の登録が必要だ。

無利息期間中は、その名前のとおり利息がかからず、お得な借り入れが可能になる。お金に困っている人には、特にプロミス、アイフル、セントラルの3社を検討してみよう。

SMBCモビットには30日間の無利息サービスはない。しかしSMBCモビットはWEB完結なので、電話連絡がない。会社や家族になるべく知られずに利用したいのなら、SMBCモビットが良いだろう。

プロミス……学生を含む満18歳から申し込みOK

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 年齢制限 | 満18~74歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短3分(即日融資可)※2 |

| 借入限度額 | 1万円~800万円 |

| 使用目的 | 生計費(生活費、レジャー資金、教育資金など)に限ります |

| 無利息期間 | 30日間無利息(※1) |

| 特典 | プロミスアプリの利用でVポイントがたまる |

| 詳細 | 公式サイト |

ローンの審査に対する不安が強いのなら、まずはプロミスから申し込むのがよいだろう。

消費者金融系は各種カードローンのなかでも基準がやさしめだと一般的にいわれるが、なかでもプロミスは審査基準を低く設定していると推察される。年齢制限の下限が満18歳からと低いうえ、学生も申し込み対象に含まれることが明記されているからだ。

プロミスは、最高金利が実質年率18.0%となっているのも特徴だ。消費者金融の最高金利は18.0%がほとんどであるため、少額の借り入れならプロミスのほうがアイフルやSMBCモビットよりお得だ。

|

|

|

|

|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0~18.0% | 3.0~18.0% |

| 借入限度額 | 1万~800万円まで | 1万~800万円まで | 1万~800万円まで |

契約時点から何百万もの借り入れが可能になることはほぼないが、最終的に500万円を超える借り入れを検討している場合は注意が必要だ。

プロミスには30日間無利息サービスが付帯(※メールアドレス登録とWeb明細利用の登録が必要)しており、無利息期間の起算が初回借り入れ日の翌日となっている。

一般的な無利息サービスは契約日の翌日から期間スタートとなるので、プロミスは利便性に優れている。

| 借り入れ方法 | ・ATM(プロミスATM、提携金融機関ATM、セブン銀行ATM、ローソン銀行ATM、イーネット銀行ATM) ・振り込み(電話、ネット) |

|---|---|

| ATM手数料 | ・プロミスATMはすべて無料 ・提携ATMは各金融機関の手数料に準ずる |

| 振り込み手数料 | すべて無料 |

プロミスは、借り入れにおいても利便性が高い。ATM借り入れと振り込みが利用できるが、セブン銀行ATMとローソン銀行ATMに関しては公式アプリをインストールしておけば、カードなしで借り入れができる。

振り込み融資は、電話とネットから手続きできるが、特におすすめなのはネット手続きだ。プロミスのインターネット振り込みは、原則24時間365日にわたって手数料無料で利用でき、手続きから最短10秒で振り込みが完了する。

アイフル……申し込み完了から最短20分でキャッシングが可能

| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 年齢制限 | 満20~69歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短20分(即日融資可) |

| 借入限度額 | 1万円~800万円 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | 30日間無利息 |

| 特典 | 友人・知人の紹介で1万円分のVプリカプレゼント |

| 詳細 | 公式サイト |

アイフルは最短20分融資に対応しているのが特徴で、審査が迅速な傾向にある大手消費者金融の中でも最速水準だ。

さらに30日間無利息サービスが初回契約時に付帯するほか、珍しいお友だち紹介サービスもある。

お友だち紹介サービスとは、紹介した知人や友人がアイフルと契約した場合、1万円分のVプリカがプレゼントされるといったものだ。Vプリカは、ネット専用Visaプリペイドカードで、Visa加盟店のネットショッピングサイトで利用できる。

| 借り入れ方法 | ・ATM(提携金融機関ATM、セブン銀行ATM、 ローソン銀行ATM、イーネット銀行ATM) ・振り込み(電話、ネット) |

|---|---|

| ATM手数料 | ・提携ATMは取引額が1万円以下なら110円、1万円超は220円 |

| 振り込み手数料 | すべて無料 |

アイフルも借り入れ方法が豊富だ。ネットからの振り込み融資や、スマホアプリでのATMキャッシングにも対応(セブン銀行ATM、ローソン銀行ATM)しており、使い勝手に優れている。

SMBCモビット……WEB完結で電話連絡および郵送物をゼロにできる

| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 年齢制限 | 満20~74歳まで※2 |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短15分(即日融資可)(※1) |

| 借入限度額 | 1万円~800万円 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | なし |

| 特典 | 三井住友銀行ATMの手数料無料、サービス利用手続きでVポイントがたまる |

| 詳細 | 公式サイト |

たとえば10万円を実質年率18.0%で借りて1ヵ月後に完済した場合、発生する利息は約1,500円だ。

10万円を1ヵ月借り入れる程度であれば利息は決して高額ではないが、1ヵ月分の無利息期間があるカードローンと比較するとデメリットといえるだろう。

| 借り入れ方法 | ・ATM(提携金融機関ATM、セブン銀行ATM、ローソン銀行ATM) ・振り込み(電話、ネット) |

|---|---|

| ATM手数料 | ・三井住友銀行ATMはすべて無料 ・ほか提携ATMは各金融機関の手数料に準ずる |

| 振り込み手数料 | すべて無料 |

SMBCモビットも借り入れ方法は豊富で、ネットからの振り込み融資やスマホアプリを利用したATMキャッシング(セブン銀行ATM、ローソン銀行ATM)にも対応している。

セントラル……中小ながら無利息サービスあり

| 金利(実質年率) | 4.8~18.0% |

|---|---|

| 年齢制限 | 満20歳~ |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短当日 |

| 借入限度額 | 1万円~300万円 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | 30日間無利息 |

| 特典 | なし |

| 詳細 | 公式サイト |

中小消費者金融は、大手消費者金融と異なる審査基準を持つ傾向にあるといわれる。大手消費者金融に落ちた場合には、中小消費者金融に申し込むのもひとつの方法だろう。

セントラルは中小ではあるが、1973年に設立された歴史のある消費者金融である。参考までにプロミスは1962年、アイフルは1978年、SMBCモビットは1967年12月26日設立だ。

セントラルは中小でありながら着実に業績を伸ばしており、最高金利は実質年率18.0%、即日融資への対応や無利息サービスの提供など大手に近いサービスを提供している。

| 借り入れ方法 | ・ATM(セントラルATM、セブン銀行ATM) ・振り込み(電話) |

|---|---|

| ATM手数料 | ・セントラルATMはすべて無料 ・セブン銀行ATMは取引額が1万円以下なら110円、1万円超は220円 |

| 振り込み手数料 | 明記なし |

借り入れ方法は大手消費者金融に比べると少ないが、セブン銀行ATMも利用できるので全国どこでも利用可能だ。

金利の低さを重視する人向け!おすすめの銀行カードローン4選

金利の低い銀行カードローンを選びたいのなら、以下4つのサービスがおすすめだ。

金利は借入上限額に応じて設定され、借入金額が大きいほど低くなるため、最高金利での比較を推奨する。初めての借入で数百万円のような大きな金額の融資希望でない限りは、最高金利のほうが参考になるだろう。

| 三井住友銀行 カードローン |

イオン銀行 カードローン |

セブン銀行 カードローン |

北海道銀行 カードローン 「ラピッド」 |

|

|---|---|---|---|---|

| 金利 (実質年率) |

1.5~14.5% | 3.8~13.8% | 12.0~15.0% | 1.9~14.95% |

| 年齢制限 | 満20~69歳まで | 満20~64歳まで (学生は除く) |

満20~69歳まで | 満20~74歳まで |

| 申込条件 | 安定した収入を 有すること |

安定した収入を 有すること |

安定した収入を 有すること、 セブン銀行口座を 有すること |

安定した収入を 有すること |

| 融資スピード | 最短当日 (※1) |

明記なし | 最短翌日 | 最短当日 |

| 借入限度額 | 10万〜800万円 (1万円単位) |

10万円~800万円 (10万円単位) |

10万円〜300万円 (※3) |

1万円〜800万円 |

| 無利息期間 | なし | なし | なし | なし |

| 特典 | ・三井住友銀行の 住宅ローン利用中の場合、 金利が年利率 1.5~8.0%に優遇 ・三井住友銀行 ATMだけでなく 提携コンビニATMも 手数料無料 |

・イオン銀行の 普通預金口座保有で 預金金利の引き上げを はじめとした特典あり(※2) ・イオン銀行 ATMだけでなく 提携コンビニATMも 手数料無料 |

・セブン銀行 ATMの手数料が無料 |

・北海道銀行 ATMだけでなく 提携コンビニATMも 手数料無料 |

| 詳細 | - | 公式サイト | 公式サイト | 公式サイト |

※1:申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※2:イオン銀行の会員ランクシステムである「イオン銀行Myステージ」の特典。ローン契約や借入残高に応じてステージが決まり、ステージが上がるごとに特典内容が充実する。

※3:10万円、30万円、50万円、70万円、100万円、150万円、200万円、250万円、300万円のいずれか

三井住友銀行カードローンは、同社の住宅ローンを利用していると最高金利が8.0%まで下がる。

特に条件付きでない場合には、イオン銀行カードローンの最高金利13.8%が業界的に見てもかなり低めの設定だ。

セブン銀行カードローンは、最高金利こそ15.0%と平均的だが最低金利が12.0%と高い。これは、借入限度額が300万円となっているためだ。銀行系にしては、少額な借り入れ向けだといえる。

さらにセブン銀行カードローンは4つのなかで唯一、同社の口座を開設していることが申し込み条件に含まれている。ただし勤務先への電話連絡(在籍確認)は、原則なしであるのがポイントだ。

銀行系は勤務先への電話連絡を実施するケースが多い。「周りにバレずに借りたい」と考えている人は、セブン銀行カードローンが良いだろう。

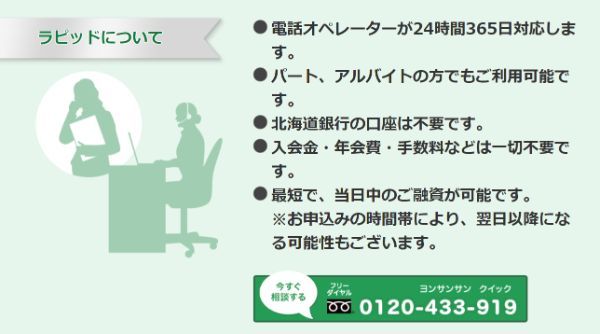

北海道銀行カードローン「ラピッド」もまた、勤務先への電話連絡が原則なしであり、全国どこに住まいがあっても申し込みできる。借り入れは北海道銀行だけでなく、セブン-イレブン、ローソン、ファミリーマート(イーネットATM)など全国区のコンビニに設置されたATMから可能だ。借入の際のATM手数料も一切無料である。

三井住友銀行カードローン……カードレスに対応!審査後、到着を待たずに利用開始できる

| 金利(実質年率) | 1.5~14.5% |

|---|---|

| 年齢制限 | 満20~69歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短当日(※) |

| 使用目的 | 原則自由(事業性資金を除く) |

| 借入限度額 | 10万〜800万円(1万円単位) |

| 無利息期間 | なし |

| 特典 | ・三井住友銀行の住宅ローン利用中の場合、金利が年利率1.5~8.0%に優遇 ・三井住友銀行ATMだけでなく提携コンビニATMも手数料無料 |

| 詳細 | - |

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

三井住友銀行カードローンの審査は、銀行系のなかでも甘くはないと推察される。一般的に審査難易度は金利に左右される傾向にあり、三井住友銀行カードローンは実質年率1.5%~14.5%と、業界的に見て上限金利が低めであるからだ。

しかし、住宅ローン利用者向け金利を年利率1.5~8.0%と別途設定しているように既存顧客への優遇および配慮はあるだろう。

住宅ローンでなくても三井住友銀行の口座やほかサービスを利用しているのであれば、優遇される可能性がある。

三井住友銀行カードローンは平日の申し込みであれば、最短当日で結果が出る(※1)。さらに公式アプリを用いたATMからの借り入れに対応しており、カードレス申し込みも可能だ。

カードレス申し込みならカード本体の到着を待つ必要がないので、早くにキャッシングを開始できる(※2)だろう。

(※2)カードレスの場合、ATMでの借り入れには非対応。電話もしくはローン契約機での借り入れのみとなる

大手消費者金融であれば審査の最短時間が明記されているが、三井住友銀行カードローンの表記はあくまで最短当日である。

銀行系は、審査を自社で行うのではなく他社の保証会社やグループ会社に依頼するのが一般的だ。自社ですべてをまかなう大手消費者金融よりは、時間がかかるものと考えておくのが無難だろう。

三井住友銀行カードローンに限らず、銀行系はすべて「融資スピードよりも金利を重視する人向け」です。

たけなわアヤコ(ファイナンシャル・プランナー)

| 借り入れ方法 | ・ATM(三井住友銀行ATM、提携金融機関ATM、 セブン銀行ATM、ローソン銀行ATM、イーネットATM) ・振り込み(電話、ローン契約機) ・振替*・自動融資(※) |

|---|---|

| ATM手数料 | すべて無料 |

| 振り込み手数料 | すべて無料 (出金口座として登録している口座以外への振り込みは他行宛てだと手数料あり) |

※普通預金口座を返済用預金口座として設定すると、残高不足による引き落とし不可となったときに自動的に不足金額分が融資される。利用開始には支店窓口もしくはローン契約機での事前手続きが必要

銀行系は借り入れ方法が少ない傾向にある中で、三井住友銀行カードローンは比較的豊富である。

イオン銀行カードローン……専業主婦(主夫)でも申し込み可能

| 金利(実質年率) | 3.8~13.8% |

|---|---|

| 年齢制限 | 満20~64歳まで(学生は除く) |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 明記なし |

| 使用目的 | 原則自由(事業性資金を除く) |

| 借入限度額 | 10万円~800万円(10万円単位) |

| 無利息期間 | なし |

| 特典 | ・イオン銀行の普通預金口座保有で預金金利の引き上げをはじめとした特典あり(※) ・イオン銀行ATMだけでなく提携コンビニATMも手数料無料 |

| 詳細 | 公式サイト |

※イオン銀行の会員ランクシステムである「イオン銀行Myステージ」の特典。ローン契約や借入残高に応じてステージが決まり、ステージが上がるごとに特典内容が充実する。

イオン銀行カードローンは、専業主婦(主夫)やパート・アルバイトの申し込みが可であることが明記されているので、配偶者や自分の収入が安定しているのであれば審査に通過できる可能性は十分あるだろう。

特に専業主婦(主夫)が申し込めるものは少ないので、該当する場合はまずイオン銀行カードローンに申し込んでみると良い。

ただし金利が実質年率3.8~13.8%と低いのに加え、学生の申し込みが不可となっていることから、審査基準は比較的高く設定されていると推察される。

イオン銀行カードローンは、同社の口座を保有していなくても申し込みできるが、保有している場合には審査完了後すぐに振り込み融資を受けられる。

| 借り入れ方法 | ATM(イオン銀行ATM、提携金融機関ATM、ローソンATM、イーネットATM) |

|---|---|

| ATM手数料 | ・イオン銀行ATMと提携コンビニATMはすべて無料 ・提携金融機関ATMは各金融機関の手数料に準ずる |

イオン銀行カードローンは、契約時の振り込み融資手続き(同社の口座保有者専用)を除き、ATMの借り入れのみに対応している。

セブン銀行カードローン……銀行系では珍しい!申し込みから借り入れまでスマホで完結

| 金利(実質年率) | 12.0~15.0% |

|---|---|

| 年齢制限 | 満20~69歳まで |

| 申込条件 | 安定した収入を有すること、 セブン銀行口座を有すること |

| 融資スピード | 最短翌日 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 借入限度額 | 10万円〜300万円(※1) |

| 無利息期間 | なし |

| 特典 | セブン銀行ATMの手数料が無料 |

| 詳細 | 公式サイト |

※1:10万円、30万円、50万円、70万円、100万円、150万円、200万円、250万円、300万円のいずれか

セブン銀行カードローンは、銀行系のなかでは審査基準が比較的やさしいと推察される。

利用限度額が300万円(新規申込時は最大50万円)と低いことや、申し込みから利用までスマホで完結できる点も含め、「誰でも気軽に申し込める商品」として売り出している節があるからだ。

ただ最高金利が15.0%と比較的低めであることから、消費者金融系に比べれば審査基準は高いだろう。

セブン銀行カードローンは、同社の口座を保有することが申し込み条件に含まれるため、保有していない場合は先に口座開設が必要だ。口座開設はセブン銀行の公式アプリで完結でき、開設までは最短10分でできる。

融資スピードも最短で申し込みの翌日となっているので、銀行系のなかでは比較的早くキャッシングを開始できるだろう。

| 借り入れ方法 | ・ATM(セブン銀行ATM) ・振り込み(ネット) |

|---|---|

| ATM手数料 | すべて無料 |

| 振り込み手数料 | すべて無料 |

セブン銀行カードローンは、ATMからの借り入れだけでなく、公式アプリやネットからの振り込み融資にも対応している。

スマホATMにも対応しており、公式アプリをキャッシュカード代わりに用いたATM借り入れも可能だ。ただし利用可能なのは、セブン銀行ATMやセブン銀行口座への振り込みのみである。

北海道銀行カードローン「ラピッド」……全国どこでも申し込み可能&利用しやすい

| 金利(実質年率) | 1.9~14.95% |

|---|---|

| 年齢制限 | 満20~74歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短当日 |

| 借入限度額 | 1万円〜800万円 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | なし |

| 特典 | 北海道銀行ATMだけでなく提携コンビニATMも手数料無料 |

| 詳細 | 公式サイト |

全国どこでも申し込み可能な地方銀行のカードローンのなかでは、利便性と基盤の安定性を重視し、北海道銀行カードローン「ラピッド」をおすすめする。

一般的に地方銀行は、メガバンクよりも審査基準がやさしいといわれる。しかし北海道銀行カードローン「ラピッド」のように低金利かつ全国的に商品を展開している場合の基準は、メガバンクとそこまでの差があるとは考えにくい。

申し込み対象者の住まいを限定した地方銀行であれば、対面での相談のうえで便宜を図ってもらえる可能性もありますが、Web申し込みが一般的になった現代では珍しい話でしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

北海道銀行カードローン「ラピッド」は、地方銀行が提供するサービスながら、その金利は1.90~14.95%と三井住友銀行カードローンに迫る低さだ。

| 借り入れ方法 | ・ATM(北海道銀行ATM、セブン銀行ATM、ローソン銀行ATM、イーネットATM、バンクタイムATM) ・振り込み(電話、ネット) |

|---|---|

| ATM手数料 | すべて無料 |

| 振り込み手数料 | 各金融機関の手数料に準ずる |

ラピッドの借り入れ方法は、ATMと口座振り込みから選べる。ATM借り入れでは、北海道銀行ATMやファミリーマートに設置されたATM(バンクタイムATM)だけでなく、全国区のコンビニATMも利用可能だ。振り込みの手続きも電話とネットに対応しているので、住まいを選ばず利用しやすい。

独自の特典も!おすすめの信販系カードローン3選

信販会社が提供するカードローンは、独自のサービス内容を展開する傾向にあり、審査難易度もさまざまだ。

おすすめの3社もそれぞれに特徴的であるため、好みに合致した場合は使い勝手のよいサービスになり得るだろう。

| JCB CARD LOAN FAITH |

オリックスマネー パーソナルローン |

セディナ カードローン |

|

|---|---|---|---|

| 金利 (実質年率) |

4.4~12.5% (一括払いでは5.0%) |

1.5~17.8% | 上限18.0% |

| 年齢制限 | 満20~69歳まで | 満20~69歳まで | 満20~64歳まで (学生は除く) |

| 申込条件 | 安定した収入を 有すること (学生、パート、 アルバイトを除く) |

安定した収入を 有すること |

安定した収入を 有すること |

| 融資スピード | 最短3営業日で カード到着 |

最短60分 (即日融資可) |

最短即日発送、 カード到着後、 手続きを完了すると利用可 |

| 借入限度額 | |||

| 使用目的 | 原則自由 (事業性資金を除く) |

原則自由 (事業性資金を除く) |

原則自由 (事業性資金を除く) |

| 無利息期間 | なし | なし | 7日間無利息 |

| 特典 | 提携ATMの 手数料が月3回無料 |

・オリックス レンタカー優待 ・オリックスカーシェア 新規入会で特典 ・個人向けカーリース 新規成約でAmazon ギフト券2,000円分プレゼント |

なし |

| 詳細 | 公式サイト | 公式サイト | 公式サイト |

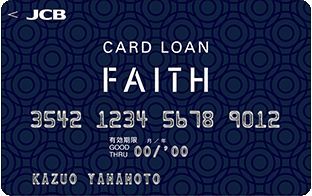

JCB CARD LOAN FAITHは、日本発の国際ブランドであるJCBを提供している株式会社ジェーシービーが手掛けるカードローンサービスである。大手だけあって、その最高金利は実質年率12.5%と非常に低い。その分、審査は厳格な傾向にあるが、金利を重視したい人にはおすすめだ。

オリックスマネー パーソナルローンは、オリックスグループの信販会社で同グループのサービス優待が豊富にそろっている。

セディナカードローンは、SMBCグループの信販会社だが信販系では珍しく無利息サービスを提供しているのが特徴だ。

JCB CARD LOAN FAITH……銀行系をしのぐ低金利が魅力

| 金利(実質年率) | 4.4~12.5%(一括払いでは5.0%) |

|---|---|

| 年齢制限 | 満20~69歳まで |

| 申込条件 | 安定した収入を有すること (学生、パート、アルバイトを除く) |

| 融資スピード | 最短3営業日でカード到着 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | なし |

| 特典 | 提携ATMの手数料が月3回無料 |

| 詳細 | 公式サイト |

JCB CARD LOAN FAITHは、安定して収入を得ていれば個人事業主でも審査通過は十分可能だろう。公式サイトでは個人事業主も申し込み対象であることを明記している。

ただし、JCB CARD LOAN FAITHの難易度は甘くないと考えられる。年齢制限は満20~69歳までで、学生やパート・アルバイトは申し込み対象外、そのうえ申込時には収入証明書類の提出が必須であるためだ。

お申し込み対象

JCBのカードローン「FAITH」のお申し込み対象者は、「20歳以上69歳以下で、ご本人に毎月安定した収入のある方」です。

また、個人事業主の方も申し込めます。

なお、次の方はJCBのカードローン「FAITH」を申し込めません。

・個人の給与収入、または事業所得を示す書類をお持ちでない方

・学生、パート・アルバイトの方

・現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方

出典:JCB

JCB CARD LOAN FAITHの最高金利は実質年率12.5%とかなり低いので、借り換えやおまとめローンとしての利用もおすすめだ。

キャッシング1回払いでは、実質年率5.0%である。JCB CARD LOAN FAITHのキャッシング1回払いとは、借りた翌月に一括返済する借り入れ方法(最大5万円までの融資に対応)のことだ。

キャッシング1回払いはクレジットカードのショッピング一括払いと仕組みはほぼ変わらない。しかしクレカのショッピング払いと異なり、現金が必要なときには重宝するだろう。

| 借り入れ方法 | ・ATM (提携金融機関ATM、セブン銀行ATM、ローソン銀行ATM、 イーネット銀行ATM、イオン銀行ATM、バンクタイム銀行ATM) ・振り込み(電話、ネット) |

|---|---|

| ATM手数料 | 月3回まで無料 |

| 振り込み手数料 | すべて無料 |

JCB CARD LOAN FAITHの借り入れに関する利便性は、銀行系よりも充実しているが、大手消費者金融系にはやや劣るといった印象だ。

各所の提携ATMからの借り入れやネット振り込みには対応しているが、スマホアプリを用いた借り入れはできない。

またカード到着には最短3営業日かかり、振り込み融資も含めて即日融資には対応していない。

オリックスマネー パーソナルローン…オリックスグループの優待が魅力

| 金利(実質年率) | 1.5~17.8% |

|---|---|

| 年齢制限 | 満20~69歳まで |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短60分(即日融資可) |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | なし |

| 特典 | ・オリックスレンタカー優待 ・オリックスカーシェア新規入会で特典 ・個人向けカーリース新規成約でAmazonギフト券2,000円分プレゼント |

| 詳細 | 公式サイト |

オリックスマネー パーソナルローンは、最高金利が実質年率17.8%や即日融資に対応などサービス内容が消費者金融系によく似ているため、審査基準も同程度だと考えられる。

しかし最低金利は実質年率1.5%と銀行系並みの低さであることから、審査難易度は消費者金融よりはやや高く、銀行系よりはやさしい、といったところだろう。

オリックスマネー会員になると、オリックスグループの優待サービスが各種利用できる。

・オリックスカーシェア:新規入会時にICカード発行手数料が無料、2ヵ月分の月額基本料が無料、2,200円分の時間料金無料×2ヵ月分をプレゼント

・個人向けカーリース:新規成約時に2,000円分のAmazonギフト券をプレゼント

各種サービスを利用する予定があるのなら、オリックスマネーの利用メリットはより高まる。

| 借り入れ方法 | ・ATM (提携金融機関ATM、セブン銀行ATM、ローソン銀行ATM、 イーネット銀行ATM、イオン銀行ATM、セゾンATM) ・振り込み(ネット) |

|---|---|

| ATM手数料 | ・三井住友銀行ATM、ゆうちょ銀行、北海道銀行は無料 ・ほか提携ATMは取引額が1万円以下は110円、 1万円超~5万円未満は220円、5万円以上は無料 |

| 振り込み手数料 | すべて無料 |

オリックスマネーは、借り入れ方法も消費者金融系に近く充実している。ネットからの振り込み融資や、スマホアプリを利用したATM借り入れ(セブン銀行のみ)も可能だ。

セディナカードローン…信販系では珍しい無利息サービスも付帯

| 金利(実質年率) | ~18.0% |

|---|---|

| 年齢制限 | 満20~64歳まで(学生は除く) |

| 申込条件 | 安定した収入を有すること |

| 融資スピード | 最短即日発送、カード到着後、手続きを完了すると利用可 |

| 使用目的 | 原則自由(事業性資金を除く) |

| 無利息期間 | 7日間無利息 |

| 特典 | なし |

| 詳細 | 公式サイト |

セディナカードローンは新規申し込みの場合、50万円までの上限となっているほか、パート・アルバイトが申し込み対象であることを明記していることからも、審査難易度はそこまで厳しくないはずだ。

ご利用可能枠は最大200万円(新規申込は上限50万円まで)

パート・アルバイトの方もお申込みできます。

出典:SMBC

セディナカードローンは借入限度額が1万~200万円、最高金利18.0%の少額融資が専門だ。信販系では珍しい無利息サービスの付帯が特徴的だが、無利息の適用期間は7日間と短い。

また、Web完結での申し込みができない。審査結果は最短30分で出るが、契約を締結するにはカード到着時に同封された書類を記入し、返送する必要がある。

| 借り入れ方法 | ・ATM (提携金融機関ATM、セブン銀行ATM、ローソン銀行ATM、 イーネット銀行ATM、バンクタイム銀行ATM、セゾンATMなど) ・振り込み(電話、ネット) |

|---|---|

| ATM手数料 | 取引額が1万円以下は110円、1万円超は220円 |

| 振り込み手数料 | すべて無料 |

セディナカードローンは、借り入れ可能なATMの種類がとても多い。電話やネットからの振り込み融資にも対応しているので、使い勝手の面では問題ないだろう。

カードローン審査に落ちないための3つの方法

適切な借入希望額を見極めるためには以下3つが重要だ。

カードローンは、短期間で手当たり次第申し込むと、落ちる可能性を高めてしまう。これは「生活困窮者なのではないか」などと疑われ、返済能力を不安視されてしまう恐れがあるためだ。

申し込み回数をできる限り減らすためにも、審査に関する基礎知識を身に付け、自己の状況を把握することは大切である。

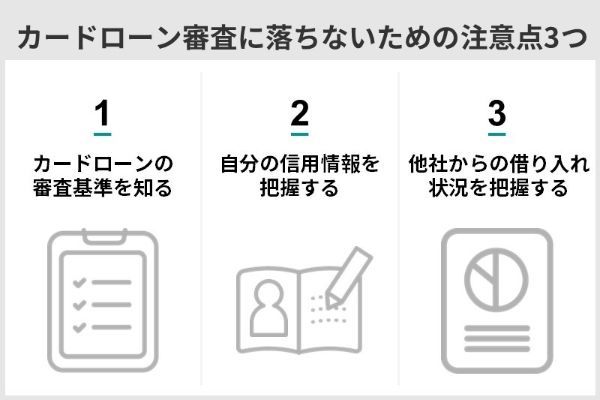

審査落ちしないための方法1,審査基準を知る

審査では、まず属性スコアリングが行われる。属性とは以下のとおり、申込者の個人情報が主だ。

| 属性 | スコアの一般的な付け方 |

|---|---|

| 年齢 | 働き盛りの世代ほど高スコア (30代、40代が高評価となる傾向) |

| 世帯年収 | 高年収ほど高スコア |

| 勤続年数 | 長期間であるほど高スコア |

| 職種 | 安定性の高い職種ほど高スコア |

| 雇用形態 | 安定性の高い雇用形態ほど高スコア (正社員が高評価、個人事業主をはじめ月収や 年収にバラつきがある場合はスコアが伸びづらい傾向) |

| 勤務先の会社規模 | 大企業ほど高スコア |

| 住居状況 (持ち家か賃貸かなど) |

住宅ローンや家賃の支払いがない場合は高スコア、 なかでも持ち家は高スコア |

| 家族構成 | 自由に使える収入が多い状況ほど高スコア (独身は高い傾向) |

属性スコアリングでは、これらひとつひとつの情報に対して機械的に点数が割り振られる。

スコアの合計値が基準を超えた場合、属性スコアリング審査に通過となり、信用情報や借り入れ状況の確認といった人的な審査が始まる。

通過の基準点が何点であるかは、カードローンによって異なり各社が基準を明かすことはない。

しかしいずれの属性においても重要なのは、「安定して収入を得られるか」また「家計に十分な余裕があるか」である。

たとえば、以下のような属性を持つ人物がいたとしよう。

・世帯年収:150万円

・勤続年数:3年

・職種:コンビニ店員

・雇用形態:パート・アルバイト

・勤務先の会社規模:従業員20人

・住居状況:賃貸

・家族構成:1人(独身)

年収や雇用形態では、そこまで高スコアを望めないが、勤続年数はさほど短くなく、かつシフト制でコンスタントに収入を得ている点ではある程度のスコアを稼げると予想される。

属性例(1)の場合、審査基準が比較的高い銀行系では通過が厳しいかもしれないが、消費者金融系であれば通過の可能性は十分あるだろう。

・世帯年収:470万円

・勤続年数:6年

・職種:エンジニア

・雇用形態:自営業(フリーランス)

・勤務先の会社規模:1人(自分のみ・雇用者なし)

・住居状況:賃貸

・家族構成:3人(配偶者と子1人を扶養)

上記のような属性例(2)の場合、属性例(1)の申込者よりも年収は倍以上あり、その点ではより多くのスコアを稼げるだろう。しかし属性例(2)は、雇用形態や家族構成において低めのスコアが見積もられると考えられる。

特に自営業者は、その月や年によってバラつきが出やすく、安定した収入を得づらいことが属性審査で大きなネックとなる。属性例(2)の申込者も妥当な選択肢は消費者金融系だ。

審査落ちしないための方法2,自分の信用情報を把握する

信用情報とは、ローンやクレジットの利用歴のことである。審査には信用情報が用いられるが、ここで確認されるのは「信頼に値する申込者であるか」だ。

たとえば以下のように、「異動」と呼ばれる金融事故の記録がある場合は、通過することはほぼない。

| 項目名 | 内容 |

|---|---|

| 長期遅延(延滞) | 返済日から61日以上もしくは3ヵ月以上の遅延(延滞)があった |

| 代位弁済 | 返済不能に陥り、保証会社や保証人による支払いがあった |

| 債務整理 | 返済不能に陥り、自己破産・任意整理・民事再生といった手続きの開始が決定された |

長期遅延(延滞)や代位弁済、債務整理は、カードローンの提供元にとって大きな不利益を被るからだ。

これら異動に含まれない程度の返済遅延(延滞)であっても信用情報には残るので、繰り返していては要注意と捉えられ、審査に悪影響を与える恐れがある。

自分の信用情報は、各機関に開示手続きをすることで簡単に確認できる。

・JICC(株式会社 日本信用情報機構)…主に消費者金融が加盟。ネット開示は1,000円、郵送開示は1,000円~1,300円の手数料、84円の郵送費などが発生

・KSC(全国銀行個人信用情報センター)…主に銀行が加盟。ネット開示は1,000円、郵送開示は1,124円~1,200円(※)の手数料、約84円の郵送費などが発生

※コンビニによって手数料に差額あり

信用情報機関はCIC、JICC、KSCと3つあるので、「信販会社の利用歴に不安があればCICに開示手続きをする」というように適切な機関を選ぶとよいでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

審査落ちしないための方法3,他社からの借り入れ状況を把握する

消費者金融系や信販系は、総量規制の対象であることから他社の借入残高と借入希望額の合計額が年収の3分の1を超えるような契約は締結できない。

銀行系は総量規制の対象ではないが、他社の借入残高と借入希望額の合計額が年収に見合わないと判断されれば、やはり審査落ちするだろう。

いずれのケースであっても、年収の3分の1以内をひとつの目安にするとよい。たとえば年収が300万円なら100万円以内、600万円なら200万円以内が目安だ。

借入件数が多い、または属性スコアリングや信用情報に自信がない場合には、なるべく少額の借入希望額にするのが無難だろう。

他社からの借り入れ状況を把握するには、現在利用中のローンやクレジットの明細だけでなく、信用情報からも確認できる。

他社からの借り入れ状況は、申込時に提示する必要があり、虚偽の申告は信用情報の照会によってすぐにバレてしまう。

故意による虚偽はもちろんですが、手間だからといって借り入れ状況を確認せずに大まかな金額を入力することも避けたほうがよいでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

よくある質問

消費者金融系や信販系では貸金業法によって、銀行系は金融庁から厳格な審査の実施を定められている。

審査なしで必ず通ることをうたうようなカードローンは、闇金のような違法業者であるため注意したい。

申し込みから利用開始までは、以下のような流れで進むのが一般的だ。

1.申し込み

2.仮審査(属性スコアリング審査)

3.本審査

4.契約締結

5.利用開始

カードローンは担保を必要としないローンで、個人の信頼性が重視されるためだ。

たとえばセブン銀行カードローンは口座開設が必須だ。しかし三井住友銀行カードローンやイオン銀行カードローン、北海道銀行カードローン「ラピッド」は不要である。

たとえば三井住友銀行カードローンとイオン銀行カードローンは、口座を保有していると申込時のメリットが大きい。

三井住友銀行カードローンはWeb完結での申し込みが24時間可能、申込時に入力必要な情報が少ない、銀行キャッシュカードで借り入れ可能になる。イオン銀行カードローンは、カード到着前に借り入れ可能となる(1度のみ)。

たとえば三井住友銀行カードローンやイオン銀行カードローン、JCB CARD LOAN FAITH、オリックスマネー パーソナルローンは在籍確認がある。

一方、セブン銀行カードローンや北海道銀行カードローン「ラピッド」は原則なしだが、必要な場合は実施するとしている。

プロミス、アイフルも原則として実施されず、必要な場合は本人の同意を前提として行われる。SMBCモビットはWEB完結なので、電話連絡がない。

またセントラルやセディナカードローンのように、在籍確認の有無について明記されていないケースもある。

傾向としては、消費者金融系は在籍確認が原則なしであることが多く、銀行系と信販系は必須とすることが多い。

金融庁も注意を呼び掛けるほど、個人間融資は問題視されている。個人を装ったヤミ金融業者によって違法な契約を取り付けられる被害が相次いでいるためだ。

日本の法律上、継続した金銭の貸し付けは個人であっても貸金業として扱われるため、国や都道府県から認可を受けなくてはいけない。

認可を受けずに貸金業やその勧誘を行うことは罰則対象になる。被害に遭ったり遭いそうになったりした場合は、すぐに以下の窓口まで連絡するようにしたい。

| 金融庁 金融サービス 利用者相談室 |

0570-016811または 03-5251-6811 (平日10:00~17:00) |

|---|---|

| 日本貸金業協会 貸金業相談・ 紛争解決センター |

0570-051051または 03-5739-3861 |

| 消費生活センター等の 消費生活相談窓口 (消費者ホットライン) |

188 |

カードローンは、契約時の極度枠の範囲内で繰り返し借り入れや返済が可能だが、フリーローンは契約時に一括で融資金額が振り込まれ毎月一定金額を返済していく商品である。

フリーローンの特徴により、比較的まとまった金額を借り入れるケースが多い。そのためカードローンよりも申し込み条件が細かく定められている傾向にある。

フリーローンは、銀行カードローンに比べて上限年齢が低く年収額の目安が明確に定められている商品も多い。

たとえば三井住友銀行カードローンでは、年齢上限が満69歳までだが、フリーローンは満65歳までである。

イオン銀行カードローンでは、利用条件のひとつとして「安定した収入を有すること」が掲げられているが、フリーローンでは「前年度税込年収が200万円以上で安定した収入を有すること」と、より具体的に定められている。

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者