「審査なしで15万円を借りたい」

「ブラックリストでも15万借りる方法は?」

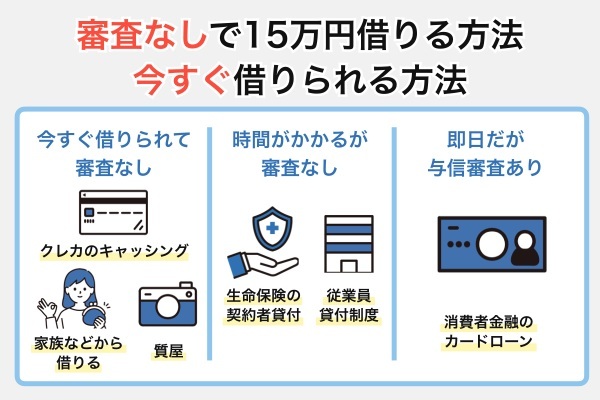

審査なしで15万借りる方法には質屋、クレジットカードのキャッシング、生命保険の契約者貸付制度、従業員貸し付け制度、銀行・ゆうちょの自動貸付、配偶者貸し付け、公的融資制度、家族や友人から借りる方法など様々な方法がある。

これらの方法はブラックリストや無職でも条件を満たすことでお金を借りることができる。

ただし、これらの方法には「保険や契約の条件が必要」「審査ではなくても手続きに時間がかかる」「即日では借りられない」といった制約があるため、現実的な選択肢とは言いづらい場合も多い。

どうしても今すぐ15万借りたい場合は、カードローンが最適だ。カードローンは無審査でないが、最短3分から25分の即日融資に対応している。また、カードローンは賃金業法に基づいて運営されているため、安全にお金を借りられる。

この記事では15万円借りたい人に向け、審査なしの方法や、即日融資を受ける方法、返済計画の立て方や注意点を解説する。

10~30万ならスグ借りれます。

| 借り方 | スマホアプリで ATMで現金受取 |

|---|---|

| 審査スピード |

最短3分で完了 10秒で現金振込 |

※1:2025年度新規借入実績112万件突破

※2:お申込み時間や審査によりご希望に添えない場合がございます。

※3:プロミスは原則24時間最短10秒でお振込可能

一覧を見る

審査なしで15万借りる方法は?ブラックリストや無職でも借りれる手段

ブラックリストでも審査なしで15万借りる方法には、質屋や生命保険の契約者貸付、従業員貸付精度、家族や友人からお金を借りる方法がある。

これらの方法では、カードローンのように信用情報を元に厳格な審査が行われることは基本的にない。年収やローン利用履歴などの返済能力が細かく確認されないケースも多いため、金融機関での借り入れが難しい人でも利用できる可能性がある。

クレジットカードのキャッシング枠を利用する

キャッシング枠が付帯するクレジットカードであれば、審査なしで15万円を用意できる。なぜなら、キャッシング枠が設定されている場合は、クレカ発行時などのタイミングで、すでにキャッシングの審査を通過しているためだ。

クレジットカードにキャッシング枠が未設定の場合は、新たに申し込みをして審査を受ける必要がある。キャッシング枠は貸金業法に則った審査を行っているため、カードローンの審査に落ちた人は借り入れできない可能性が高い。

キャッシングの方法としては、コンビニなどに設置されたATMにカードを挿入し、操作して現金を引き出す方法がある。また、会員サイトで手続きを行い、指定口座に振り込んでもらう形で借りることも可能だ。

ただし、クレジットカードのキャッシングは、銀行が提供するカードローンなどと比べて金利が比較的高めである点に注意が必要です。

質屋はブラックリストでも審査なし即日で15万借りられる

質屋でお金を借りる方法もある。質屋では、資産価値のあるものを預けることで、その担保価値を元にお金を借りられる。質屋営業法に基づく正当な商取引だが、銀行での借り入れやカードローンと違い、個人信用情報に関係なくお金を借りることができる。

資産価値のあるものがあれば、メルカリなどのフリマアプリで売ってお金にする方法も考えられるが、質屋なら借りたお金をあらかじめ定めた期限内に返済すると預けた物品を取り戻すことができる。

質屋における一般的な返済期間は3ヵ月だ。資産価値があるものを持っているものの、最終的には手元に置いておきたいという人におすすめだといえる。

生命保険の契約者貸付を利用する

生命保険には契約途中で解約した場合でも受け取れる解約返戻金がある。この解約返戻金の一定範囲内でお金を借りることができるのが生命保険の契約者貸付だ。

契約者貸付は保険会社の審査なしでお金を借りることができるが、申し込みから資金を受け取るまでやや時間がかかるケースがある。申し込んだ後に、生命保険会社が対象の生命保険の有効性や解約返戻金の額を確認した後、借入可能額を通知するからだ。

ただし、営業時間内に契約者貸付手続きを完了し、生命保険会社側がスムーズに手続きを完了した場合、当日中に入金となるケースもある。

従業員貸付制度を利用する

従業員貸付制度は企業が従業員に低金利、もしくは無利息でお金を貸し付ける制度だ。従業員貸付制度は正確には社内での審査はあるが、金融機関での審査ではないため、過去に延滞を理由に個人信用情報に問題があるケースでもお金を借りられる可能性がある。

借入可能額は勤続年数や給与額を参考に決められることが一般的で、社内審査に通ればまとまった額の借り入れも可能だ。

ただし、従業員貸付制度は全ての企業に導入されているわけではなく、主に資金に余裕がある大企業に多い。また、借りたお金の使用用途は災害や病気に限定されていることが多い点に注意が必要だ。

不用品を売る

メルカリなどのフリマアプリを使って、不用品を売ることでお金を作ることができる。身の回りのもので、使っていないものが意外と高値で売れるケースもあるものだ。

パソコンやカメラで使っていないものがある場合、それらを売りに出すことでまとまったお金を手に入れることも可能だろう。例えば画集や楽譜といった一昔前に購入したものが時を経て思わぬ価格で取引されているケースもある。

即日でお金が欲しいのであればリサイクルショップで不用品を処分するのもおすすめだ。しかし、リサイクルショップは買い取ったものを別の人に売って利ザヤを稼ぐ。基本的には、フリマアプリなどを使って自分で売ったほうが手元に残すお金を多くできるだろう。

単発の仕事をする

日雇い労働など単発の仕事でお金を手にする方法もある。短期間で仕事を詰め込めば、地域にもよるが、2週間程度で15万円を手に入れることも可能だろう。

すぐにお金が欲しいのであれば、仕事終わりにお金を受け取れる仕事を選ぶのがおすすめだ。

生活福祉金貸付制度

生活福祉資金貸付制度は、低所得者や高齢者、障がい者の方が安定した生活を遅れるよう、都道府県の社会福祉協議会が資金の貸し付けを行う制度だ。

| 対象 | ・低所得者世帯 ・障害者世帯 ・高齢者世帯 |

|---|---|

| 資金の種類 | ・総合支援資金(生活費・居住入居費・一時生活再建費) ・福祉資金 ・教育支援資金 ・不動産担保型生活資金 |

生活福祉資金貸付制度にはさまざまな種類があり、要件を満たすことで貸し付けを受けることができる。

例えば、総合支支援金の生活費は、生活を再建するまでのあいだに必要な生活費として、原則3ヵ月(最長12ヵ月まで延長可能)、月20万円まで貸し付けを受けられるものだ。

必要な書類や要件は市区町村の社会福祉協議会で聞くことができる。

緊急小口資金

緊急小口資金は生活福祉資金貸付制度の1つで、緊急かつ一時的に生計の維持が困難となった場合に利用できる制度だ。

| 対象者 | 休業など収入減少による緊急かつ 一時的な生活維持の貸付を必要とする世帯 |

|---|---|

| 貸付上限額 | 10万円 |

| 据置期間 | 2ヵ月以内 |

| 償還期限 | 1年以内 |

| 貸付利子 | 無利子 |

緊急小口資金の対象は低所得世帯で、急いで資金を必要としていることが条件となる。一時的であることも要件となっており、10万円以内の貸付を生活費に充てることで、その後は自身で日常生活を送ることが可能でなければならない。

上記条件を満たしたうえで、以下のような貸付対象自由に当てはまる必要がある。

- 医療費や介護費を払ったことで臨時の生活費が必要になった

- 火災等の被災によって生活費が必要になった

- 年金や保険、公的給付等の支援開始までに生活費が必要になった

- 会社からの解雇により収入が減った

条件は厳しいが、無利子でお金を借りることができるため、条件に当てはまるようであれば利用するといいだろう。

総合支援資金

総合支援資金は失業中の人の再就職に向けて世帯の生活再建を支援する制度である。

| 資金の種類 | 貸付限度額 |

|---|---|

| 生活支援金 | 2人以上世帯:月20万円 単身世帯:月15万円 |

| 住宅入居費 | 40万円 |

| 一時生活再建費 | 60万円 |

本制度の適用を受けるためには「6ヵ月以上生計維持していた世帯が、失業や減収で生計を維持できなくなってから2年以内」といった要件を満たす必要がある。連帯保証人を立てられる場合は無利子(建てられない場合は年1.5%)で利用でき、返済期間を10年以内で設定できる。

借り入れできる額が大きいため、条件を満たせるようであれば利用を検討するといいだろう。

家族や友人に15万貸してくださいと頼む

家族や友人からであれば、「15万貸してください」とお願いしてすぐに15万円借りることも可能であろう。

個人間の貸し借りとはいえ、お金を借りるときは15万借りる理由を説明することや、借用書を作成し、支払う意思と支払計画を明確にしておくことが重要だ。

家族や友人からお金を借りる際に気を付けておきたいのが、後々トラブルになってしまう可能性があるということだ。

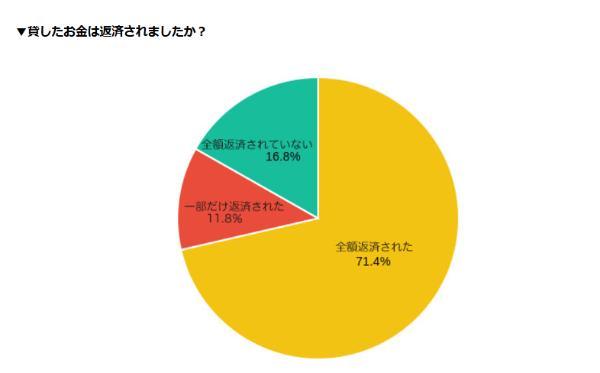

2021年に株式会社タンタカが実施した「お金を貸したことがある方500人にアンケート」によると、「全額返済された」と回答した人が71.4%いる一方、「完済されていない」と回答した人が28.6%いるという。

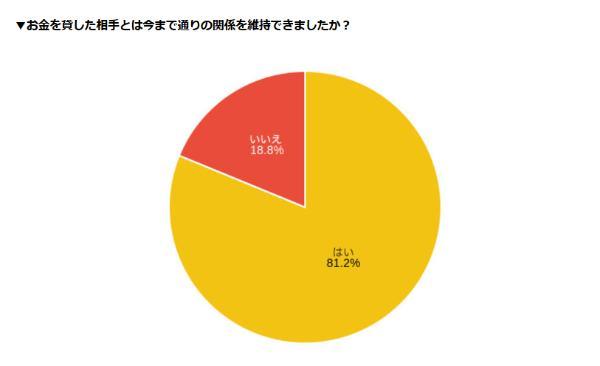

さらに、「お金を貸した相手と今まで通りの関係を維持できましたか?」という質問に対し「はい」と答えた人の割合が81.2%いる一方、18.8%は「いいえ」と回答したという。

お金を借りたことが原因で相手との関係性が悪化してしまうことがないよう、約束した期日に全額返済しよう。

どうしても今すぐ15万借りたい!即日融資のおすすめカードローン

15万を借りる方法おすすめ一覧

| カード名 | プロミス | アコム | アイフル | レイク | SMBCモビット | セントラル | dスマホローン | 三井住友銀行カードローン | 楽天銀行スーパーローン | バンドルカード | Paidy |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

| 借り やすさ |

◎ | - | ◎ | ○ | ○ | ○ | ○ | ○ | ○ | △ | △ |

| バレ にくさ |

◎ | ◎ | ◎ | ○ | ○ | △ | ○ | △ | △ | ○ | ○ |

| 融資 スピード |

最短3分 | 最短20分(※2) | 最短18分 | 最短25分 | 最短15分 | 最短即日 | 最短即日 | 最短当日 | 最短当日 | 最短1分 | 最短5分 |

| 無利息 期間 |

30日間 | 30日間 ※3 | 30日間 | ・Web申込みで60日間 ・5万円以内で180日間 ・上記以外は30日間 |

なし | 30日間 | なし | なし | なし | なし | なし |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | ~500万円 | 1万円~800万円 | 1万円~300万円 | 1万円~300万円 | 10万円~800万円 | 10万〜800万円 | 3,000円~5万円 | 非公開 |

|

公式 サイト |

プロミス 詳細を見る |

アコム 詳細を見る |

アイフル 詳細を見る |

レイク 詳細を見る |

SMBCモビット 詳細を見る |

セントラル 詳細を見る |

dスマホローン 詳細を見る |

楽天銀行 スーパーローン 詳細を見る |

バンドルカード 詳細を見る |

Paidy 詳細を見る |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 アコムでのご契約がはじめてのお客さま

※バンドルカードについて

・ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

・ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

・未成年の利用は保護者の同意が必要です。

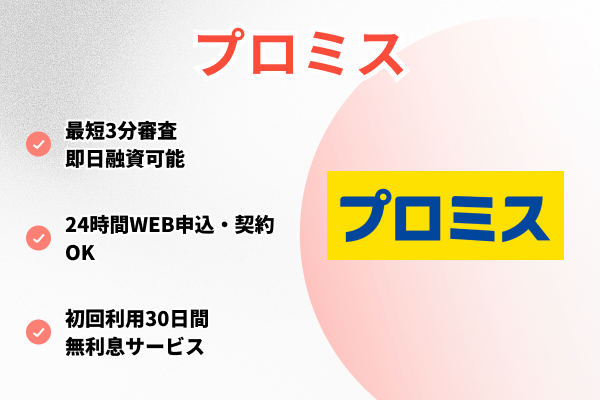

プロミス

プロミスの特徴は、審査通過率が高いことだ。審査通過率(成約率)を比較すると、2025年レイクやアイフルが20~30%台であったのに対し、プロミスは約40%近くを記録した。

融資時間が業界最速の最短3分(※)とはやいこともプロミスの魅力だ。審査に不安がある人や、1分でもはやく15万借りたい人にはプロミスがおすすめだ。

借りたお金は、銀行口座に振り込まれるほか、スマホATM、コンビニ・提携ATM、プロミスの専用ATMなら、現金で引き出せる。

スマホATMは、セブン銀行とローソン銀行ATMでQRコードをスマホアプリで読み込み、現金の借りたり返したりできるサービス。メンテナンスの時間帯をのぞいて、原則24時間365日借りられる。

プロミスも無利息期間があり、初めての借入の場合、翌日から30日間が無利息になっており、初めて15万円借りたい人にとってはありがたい。

| 審査スピード | 最短3分※ |

|---|---|

| 融資スピード | 最短3分※ |

| 金利/実質年率 | 実質年率2.50%~18.00%/ご融資額800万円まで |

| 融資限度額 | 1万~800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 審査通過率 | 36.0% |

| アプリ | ◯ |

| 電話による在籍確認 | 原則なし |

| 詳細 | プロミス 公式サイト |

アイフル

アイフルは柔軟に審査対応を行っていると考えられる。大手消費者金融の中で唯一、銀行の傘下に入っておらず、親会社を挟まない独自基準で融資可否を判断できるためだ。

また、申し込んだ後、電話で問い合わせすると、優先的に審査してもらえる。アイフルのサイトや公式サイトのコラムによると、「急ぎの旨を伝えると優先的に審査してくれる可能性がある」「審査時間は9:00~21:00で、お急ぎの方は優先的に対応」などとある。

アイフルは審査や借入までのスピードを最短18分としているものの、一部の銀行への振り込みなら、アコムやプロミスなどと同じように、アイフルでも10秒で融資を受けられる。

融資の限度額や、無利息期間、電話による在籍確認の有無などは、アコムやプロミスなど、他の大手消費者金融と同じだ。

アコム

アコムの特徴は、振込先の金融機関によっては、24時間365日、最短10秒(※)で借りられることと、審査通過率が他の大手消費者金融カードローンと比べても高いことだ。

まずアコムで24時間365日、最短10秒で借りられるのは、楽天銀行に振り込んでもらう場合だ。

| 日時 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 毎日 | 0:10~23:49 | 受付完了から10秒程度 |

ただ正確には、夜中の0時の前後20分間は受け付けられないので、注意しよう。

次に楽天銀行以外の場合はどうかというと、メガバンクやゆうちょ銀行なら最短1分ほどで振り込んでもらえる。

ただし、曜日によっては、夜中に申し込むと当日の朝9時半ごろに振り込まれる。この点、24時間いつでも1分で借りられるわけではない。

| 日時 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土日祝日 | 0:10~8:59 | 当日9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日9:30頃 |

これらの金融機関以外への振り込みや、ATMでの借入もできる。金融機関によって受付、振り込みの対応時間は異なるものの、アコムは審査や融資のスピードを最短20分(※)とうたっており、スピーディーに借りられるだろう。

またアコムの特徴には、審査通過率が高いこともある。新規の申し込み件数に対して、審査が通過した割合は2024年3月が39.5%、2025年3月が39.1%となっている(アコムマンスリーレポートより)。他社にも30%代の会社はあるが、大手の中ではアコムの通過率が高めの水準といえる。

このほかにもアコムなら、初めての契約で翌日から30日間は無料になるほか、原則、お勤め先へ在籍確認の電話なし、カードローンでお金を借りたことがない初心者でも使いやすいだろう。

| 審査スピード | 最短20分 ※1 |

|---|---|

| 融資スピード | 最短20分 ※1 |

| 金利/実質年率 | 年2.4%~17.9% |

| 融資限度額 | 1万〜800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 審査通過率 | 39.1% ※2 |

| アプリ | ◯ |

| 電話による在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 詳細 | アコム 詳細はこちら |

※2 アコムマンスリーレポートより(2025年3月)

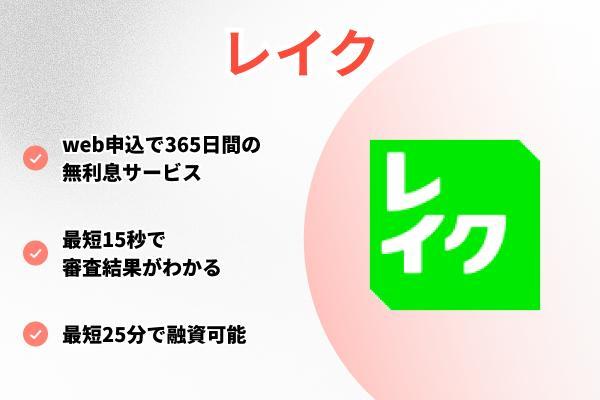

レイク

レイクの特徴は、初めて契約する場合の無利息期間が他社よりも長いことで、少なくとも契約の翌日から30日間は無利息だが、条件をクリアーするともっと長い、60日や180日になることがある。

また、審査結果も申込完了後、最短15秒で分かるといい、急いでいる人、借りられるかどうか早く知りたい人は検討したいサービスと言える。

借りたお金の受け取り方法は、口座振り込みやATM・スマホATMでの出金のほか、PayPayマネーへのチャージしてもらい、そのままPayPayで使う方法もある。日頃からPayPayをよく使う人、借りたお金をPayPayで使いたい人には便利だろう。

無利息期間がどれくらい長くなるかというと、ウェブでの申し込みだと60日になるほか、借入額が5万円までなら最長で180日と、およそ6ヵ月にもわたる。15万円だけ借りるなら、無利息期間180日の対象にはならないが、ウェブで申し込むことで、30日を60日に伸ばすことはできるかもしれないので、条件や申し込み方法を細かく確かめよう。

なお、審査結果が最短の15秒で分かるのは、基本的には平日と土日祝日(第3日曜を除く)は8:10〜21:50、第3日曜は8:10〜19:00となっている。

| 審査スピード | 最短15秒 |

|---|---|

| 融資スピード | 最短25分 |

| 金利/実質年率 | 年4.5〜18.0% |

| 融資限度額 | 1万〜500万円 |

| 無利息期間 | 初回契約日の翌日から ・30日間 ・60日間(Web申込限定) ・180日間(借入額5万円まで) |

| 審査通過率 | 26.6% |

| アプリ | ◯ |

| 電話による在籍確認 | 原則なし |

| 詳細 | レイク 公式サイト |

SMBCモビット

SMBCモビットは、三井住友カードのサービス。SMBCグループであり、利息に対してVポイントが付くのが特徴だ。また、コールセンター(0120-03-5000)に電話し、急ぎの旨を伝えれば、優先的に審査を行ってもらえるという。そのため、すぐに15万円を借りたい場合などは、コールセンターに電話して相談すれば、審査を早く行って最短即日で融資してもらえる可能性がある。

貯まるVポイントは、返済額のうちの利息額に対して200円につき1ポイント。ATM利用でも、三井住友銀行ATMなら手数料がかからない。

そのほか、審査スピードや金利・実質年率、融資限度額なども他の大手消費者金融と大差がない。

ただしSMBCモビットは、大手消費者金融の中では珍しく、無利息期間を設けていない。15万円借りて30日以内にサッと返したいという場合でも、利息がかかってしまう点には注意しておこう。

とはいえ、他の大手消費者金融でも、無利息期間は初めての借入のときのみ。継続して借りる可能性があるなら、VポイントがもらえるSMBCモビットを検討してもいいだろう。

| 審査スピード | 最短15分※ |

|---|---|

| 融資スピード | 最短15分※ |

| 金利/実質年率 | 年3.0〜18.0% |

| 融資限度額 | 1万〜800万円 |

| 無利息期間 | ー |

| 審査通過率 | ー |

| アプリ | ◯ |

| 電話による在籍確認 | 原則なし |

| 詳細 | SMBCモビット 公式サイト |

dスマホローン

dスマホローンは、ドコモユーザーなら最大3%の金利優遇が受けられるサービスなので、ドコモでスマホを契約している人や、クレジットカードのdカードを持っている人などはお得になる可能性がある。なおドコモユーザーでなくてもdアカウントを作るなどすれば、契約・借入できる。

金利の優遇を受けるための具体的な条件は、ドコモ回線の利用、dカードの契約、前月にd払いを使っていることで、最大で3%優遇される。最大金利が17.9%なので、3%優遇されれば、年利14.9%になる。

| ドコモ回線の利用 | -年1.0% |

|---|---|

| dカードの契約 | dカード:-年0.5% dカード GOLD:-年1.5% |

| 前月にd払いを利用 | -年0.5% |

融資は銀行口座への振り込みの場合は1万円からだが、d払い残高のチャージなら1,000円から借りられる。

d払い残高へのチャージなら、銀行口座からスマホのd払いアプリにチャージしたり、現金を引き出したりする必要がない。借りたお金を使う際、d払いが使えるなら、d払い残高へのチャージを選ぶとよいだろう。

なお、即日融資を受けたいなら、申し込みは17時までに済ませる必要がある。

ドコモのサービスを使っている人は、dスマホローンを検討してみてはどうだろうか。

| 審査スピード | 最短即日※ |

|---|---|

| 融資スピード | 最短即日※ |

| 金利/実質年率 | 年3.9〜17.9% |

| 融資限度額 | 1万〜300万円 |

| 無利息期間 | ー |

| 電話による在籍確認 | あり |

| 詳細 | dスマホローン 公式サイト |

セントラル

セントラルは1973年創業と歴史のある中小消費者金融の一社で、大手消費者金融の審査に落ちた人でも借りられる可能性がある。

なぜなら中小消費者金融では審査の際、過去の信用情報よりも現在の収入や借入状況などが重視されるためだ。このため、大手の審査に通らなかった人で、15万円借りたいという人は、セントラルを検討するとよい。

セントラルは大手ではないものの、サービス内容が大手より劣っているわけではない。たとえば審査と融資は最短即日でできるほか、上限金利は年18.0%、新たに契約した場合は契約日の翌日から30日間の無利息が適用されるからだ。融資限度額は300万円と抑えめだが、15万円だけ借りたい人には問題ないだろう。

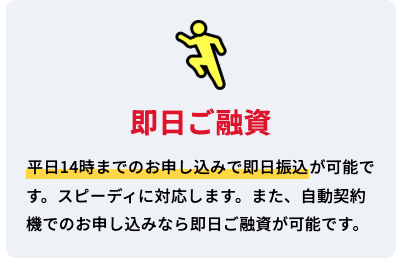

もしセントラルで即日融資を受けたいなら、平日14:00までに申し込みを済ませよう。通常は、契約後に発送されるローンカードを使ってお金を借りるが、セントラルであればカードを受け取る前でも銀行口座への振り込みでお金を借りられる。

セントラルでは、電話連絡による在籍確認が基本的に行われるが、事前に在籍確認について電話で担当者と相談できるため、会社などに電話がかかってこないようにすることもできるようだ。

在籍確認は、一度お客様とお話をしてからどのようにするかを確認致します。お申し込みをいただいてからすぐにお取りするわけではございません。基本的にお電話確認をさせていただきます。

よくあるご質問「在籍確認は有りますか?」

| 審査スピード | 最短即日 |

|---|---|

| 融資スピード | 最短即日 |

| 金利/実質年率 | 年4.8〜18.0% |

| 融資限度額 | 1万〜300万円 |

| 無利息期間 | 新規契約日の翌日から30日間 |

| 審査通過率 | ー |

| アプリ | ー |

| 電話による在籍確認 | 原則あり |

| 詳細 | セントラル 公式サイト |

低金利で15万借りるなら銀行カードローン

消費者金融以外でも、15万円借りるには銀行カードローンを使う方法がある。三井住友銀行や楽天銀行、住信SBIネット銀行などで、それぞれの銀行口座を持っていれば、比較的、スピーディーに借入できるだろう。銀行の中には、カードローンを申し込みたい銀行の口座を持っていなくても、自分の指定した“別の銀行口座”への振り込みで借りられるところもある。

また新規の借入でキャッシュバックを受けられたり、銀行グループのサービスをよく使っている人が優遇を受けられたりと、メリットは少なくない。

一方で、銀行カードローンは消費者金融と比べて審査が比較的厳しく時間がかかるため、即日の借入に対応していないところもある。電話による在籍確認も原則として行われるので、これらの点によく注意した上で、15万円借りるかどうか決めるとよいだろう。

三井住友銀行カードローン

三井住友銀行カードローンで15万円を借りる場合、毎月の返済は4,000円から。最低返済額は、消費者金融の場合、6,000円〜8,000ほどに設定されている場合が多いので、少しずつ返済したい人には、三井住友銀行カードローンが有力な選択肢になるだろう。

さらに、三井住友銀行カードローンは、三井住友銀行の口座を持っていなくても(新たに作らなくても)、最短当日に借りられる。口座を持っていない人が最短当日に借りるには、ウェブから申し込んで、カードレス契約をする必要がある。

借入の方法は、三井住友銀行の口座があれば、ATMから出金できる。三井住友銀行以外の銀行口座を持っている場合は、その口座にインターネットで振り込んでもらえる(SMBCダイレクト)。インターネット振込は基本的に365日24時間申し込めるため、急な出費ですぐに15万円借りたいという人も使いやすいだろう。

なお、三井住友銀行の普通預金口座を持っていれば、申し込みの際の入力内容が少なくて済むほか、キャッシュカードで借入できる。

三井住友銀行のATMのほか、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATM、提携金融関のATMが使える。

ATM利用手数料・時間外手数料は基本的に無料だが、提携金融機関のATMの場合、提携金融機関所定の利用手数料・時間外手数料がかかることがあるので、注意しよう。

| 審査スピード | 最短当日※ |

|---|---|

| 融資スピード | 最短当日※ |

| 金利 | 年1.5〜14.5% |

| 融資限度額 | 10万〜800万円 |

| 無利息期間 | ー |

| アプリ | ◯ |

| 電話による在籍確認 | あり |

楽天銀行スーパーローン

銀行カードローンは、保証会社に審査を委託している関係上、審査に時間がかかるものだが、楽天銀行スーパーローンの魅力は、最短当日に審査が完了する点だ。最短当日に15万円を借りられるため、急いでいる人は検討したいサービスだ。

また、 楽天カードを持っていたり、楽天ポイントを貯めていたりする人は、より低い金利で借り入れられるかもしれない。審査の際、楽天会員のランクに応じて優遇されるという(※一部例外あり)。 会員ランクはレギュラーからシルバー、ゴールド、プラチナ、最上位のダイヤモンドまであり、楽天ポイントの獲得履歴によってランクが決められる。

なお楽天銀行には、「ハッピープログラム」という口座を持っている人が優遇されるプログラムがあり、 エントリーするだけでお取引ごとに現金やポイントがプレゼントされるだけでなく、楽天ポイントを振込手数料などに使えるようになる。

ハッピープログラムには会員ステージがあり (ベーシック〜スーパーVIPの5種)、ステージによって優遇内容が異なる。最上位のスーパーVIPなら、ATM手数料が最大7回/月、振込み手数料が最大3回/月まで無料になるというから見逃せない。

楽天銀行スーパーローンの借り入れは原則としてローンカードを使って行われるが、カードの受け取り前でも融資が受けられる。楽天銀行の口座を振込先にすると、24時間365日即時に振り込みしてもらえるという。

| 審査スピード | 最短当日~ |

|---|---|

| 融資スピード | 最短当日~ |

| 金利 | 年1.9〜14.5% |

| 融資限度額 | 10万〜800万円 |

| 無利息期間 | ー |

| アプリ | ◯※ |

| 電話による在籍確認 | あり |

| 詳細 | 楽天銀行スーパーローン 公式サイト |

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンは、新規に申し込んでデビットカードを設定、さらに借入まですると、借入額に応じて現金でキャッシュバックが行われる。新たに15万円借りた場合は、最大で2,000円(1,500円+500円)受け取れることになる。

特典①

カードローン新規契約+デビットカード設定(※)で、現金1,500円プレゼント

特典②

特典①の条件達成のお客さまで、契約月の翌月末の借入残高に応じて現金をプレゼント

| ご契約月の翌月末時点の借入残高 | 進呈内容 |

|---|---|

| 10万円以上20万円未満 | 500円 |

| 20万円以上50万円未満 | 1,000円 |

| 50万円以上100万円未満 | 3,500円 |

| 100万円以上200万円未満 | 10,000円 |

| 200万円以上300万円未満 | 20,000円 |

| 300万円以上 | 35,000円 |

条件であるデビットカード設定とは、スマホやスマートウォッチなどにカードを登録し、タッチ決済が使える状態にすること。デビットカード自体の審査はなく、カードローンの申し込みと同時にアプリ型のものが発行される。

なお住信SBIネット銀行カードローンでは、契約で新たにローン専用カードが発行されるわけではなく、キャッシュカードにカードローン機能が付けられる。このため、新たにローン専用カードが自宅に届き、お金を借りていることが家族に伝わって困る、ということもない。

仮審査は申し込みから最短60分で完了し、その後、本審査も行われるが、主に提出書類の確認が主なので、申請内容と相違がなければ、仮審査に通過していれば、本審査の通過も難しくはないだろう。口座への振り込みだけでなく、ATMからの引き出しでも借りられる。

ただし借入できるのは、仮審査に通過してから数日後なので、即日融資などすぐに現金が必要という人には向いていない。

| 審査スピード | 仮審査は最短60分 |

|---|---|

| 融資スピード | 仮審査通過から数日 |

| 金利(実質年率) | 2.49~14.79%※ |

| 融資限度額 | 10万~1,000万円(10万円単位) |

| 無利息期間 | ー |

| アプリ | ◯ |

| 電話による在籍確認 | 実施する場合もあり |

| 詳細 | 住信SBIネット銀行 カードローン 公式サイト |

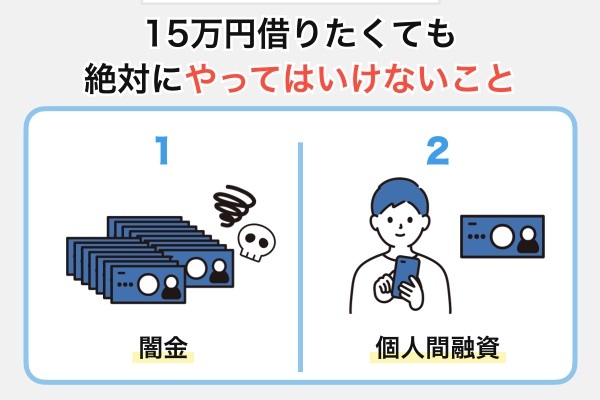

審査なしで15万円借りたくても絶対にやってはいけないこと

15万円を借りる際は、金利に注意が必要です。少額でも利息や手数料の負担が発生する。また、確実な返済計画を立てることが重要だ。返済遅延は信用情報に記録され、他の審査に影響を与える可能性がある。さらに、審査なしをうたう悪質業者には十分注意してください。

15万円を借りるときの注意点は次の6つだ。

金利や手数料を確認する

借り入れは原則として利息や手数料が生じる。3万円の少額でも同様だ。融資を受ける前に、どれくらいの負担が生じるか把握しておくことが望ましい。

利息を計算する利率が金利であり、基本的に元金と金利の積が利息となる。

金利が高いほど、負担すべき利息も大きくなる。

15万円を1ヵ月借りたときの利息額をクレジットカードのキャッシング、銀行の自動貸付、質屋、カードローン、スマホアプリのローンサービスで比較すると、利息負担が最も小さいのは銀行の自動貸付だ。クレジットカードのキャッシング、カードローン、スマホアプリの利息額は同額となっている。

| 借入方法 | 金利(年利) | 利息 |

|---|---|---|

| クレジットカードのキャッシング | 18.0% | 2,220円 |

| 銀行の自動貸付 | 0.625% | 80円 |

| 質屋 | 72.0% | 9,000円 |

| カードローン | 18.0% | 2,220円 |

| スマホアプリのローンサービス | 18.0% | 2,220円 |

※利息は元利金を30日後に一括して返済したと仮定して算出(質屋は月利6.0%で算出)

ただし、無利息サービスがあるなら、金利が高くても有利になる場合がある。無利息期間内に完済すれば、利息は生じないためだ。無利息サービスは消費者金融系カードローンで提供されることが多い。

信用情報に傷がつかないように返済は遅れずに行う

たとえ3万円の借り入れであっても、信用情報に傷がつかないよう、期日通りに返済することが重要だ。返済の遅れが信用情報に記録されると、今後の審査に悪影響を及ぼす可能性がある。

信用情報とは、ローンやクレジットの履歴のことだ。申し込みや借り入れといった取引が信用情報に該当し、返済の遅延や債務整理など、返済が滞った記録も含まれる。このような記録を「傷」と呼ぶことがある。

信用情報は信用情報機関によって管理されており、貸金業者は申し込みを受けた際に必ず信用情報を照会する義務がある。そのため、他社で発生した信用情報の傷も審査時に必ず確認される。

信用情報機関に登録されている信用情報は、開示請求すれば確認できる。開示請求は、郵送、インターネットで行うことができる。

手数料は、CICの場合、ネット申込みが500円(税込)、郵送が1,500円(税込)となっている。

・シー・アイ・シー(CIC)

・日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

出典:シー・アイ・シー、日本信用情報機構、全国銀行個人信用情報センター

借り入れを受けたら、たとえ少額でも、必ず期日までに返済するようにしたい。

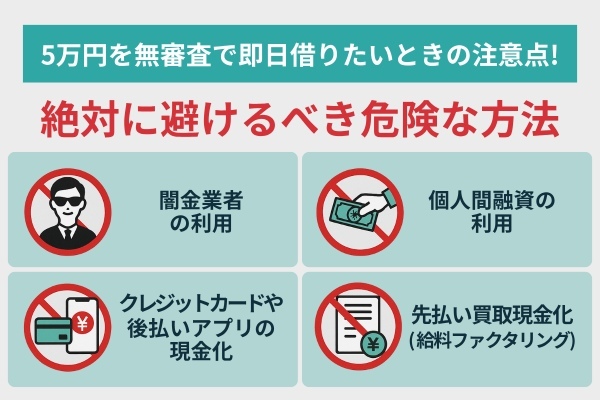

審査なしと謳う貸金業者は違法なので利用しない

融資の申し込みでは必ず審査が行われる。申し込みを受けた貸金業者は、審査を行うよう法令で義務付けられているためだ。同様に、返済能力を超える貸し出しも禁じられている。したがって、正規の業者が審査の免除や融資の約束を行うことはない。

法令で禁止されているにもかかわらず、審査のないことや、確実の融資をうたう業者は違法業者だ。利用すれば高額な利息の請求や違法な取り立てなどを受ける可能性があるため、絶対に利用してはならない(参考:金融庁 違法な金融業者にご注意!)。

個人間融資を利用しない

SNSや掲示板などで持ちかけられる個人間融資は、高金利や犯罪のリスクを伴うため、絶対に利用してはならない。 見ず知らずの個人が「お金を貸します」と誘ってくるケースは、一見すると手軽な解決策に見えるかもしれない。しかし、その多くは法外な利息を要求する闇金業者の手口であったり、個人情報を悪用したり、さらには犯罪行為に巻き込むことを目的としていたりするのだ。

個人間融資では、貸金業法による規制が及ばないため、貸主はどんな高金利でも設定できてしまう。結果として、正規の業者では考えられないような利息が上乗せされ、たった5万円の借金が短期間で返済不可能な額に膨れ上がる危険性が極めて高い。

また、融資を受ける際には、身分証明書や銀行口座の情報といった個人情報の提出を求められることがほとんどだ。これらの情報が悪用され、別の犯罪に利用されたり、勝手に別の借金を背負わされたりするケースも少なくない。最悪の場合、特殊詐欺の受け子や出し子、携帯電話の不正契約など、意図せず犯罪に加担させられる事例も報告されている。

「困っている人を助けたい」といった体裁で近づいてくる者もいるが、その言葉を鵜呑みにして安易に接触することは非常に危険だ。信頼できる金融機関や公的制度の利用を検討し、身の安全と財産を守ることを最優先に考えるべきである。

クレジットカードや後払いアプリの現金化

クレジットカードのショッピング枠や後払いアプリの残高を現金化する行為は、各サービスの規約違反であり、絶対に手を出してはならない。 「5万円をすぐに用意したい」という状況で、ショッピング枠の利用残高を現金に変える方法として、インターネット上などで「現金化」の広告を見かけることがあるかもしれない。しかし、これらのサービスは、購入した商品を現金で買い取ると偽り、実質的には高い手数料を取って現金を渡す違法まがいの行為だ。

例えば、クレジットカードで高額商品を購入させ、それを業者が買い取って現金を渡すという手口や、後払いアプリのチャージ残高を特定のサイトで利用させ、その一部を現金として還元するといった手法が典型的である。

これらの現金化行為は、クレジットカード会社や後払いアプリ運営会社の利用規約で厳しく禁止されている。もし現金化が発覚した場合、利用者は以下のような重大なリスクを負うことになる。

クレジットカードや後払いアプリの現金化はばれにくいと考える人も多いです。しかし、クレジットカード会社などは、利用者の購入履歴はもちろん、決済方法などを24時間監視するシステムを取り入れており、不審な取引を発見すると直ぐに見つかってしまいます。ばれなければいいという簡単な思い込みは捨てるべきです。

新井 智美/監修者(トータルマネーコンサルタント)

● 残債の一括請求:計画的な返済が困難になり、生活を圧迫する

● 信用情報機関への登録(ブラックリスト入り): 新たなローンやクレジットカードの審査が通りにくくなり、将来の金融取引に深刻な影響が出る

● 信用情報機関への登録(ブラックリスト入り): 新たなローンやクレジットカードの審査が通りにくくなり、将来の金融取引に深刻な影響が出る

上記のとおり、一時的に現金が手に入ったとしても、その代償は非常に大きく、今後の金融生活に大きな足かせとなる。手軽に見える現金化の誘いには乗らず、正規の貸付サービスや他の安全な方法を検討すべきだ。

先払い買取現金化(給料ファクタリング)

「給料債権の買い取り」と称する先払い買取現金化、通称「給料ファクタリング」は、実質的には法外な金利を要求する違法な貸付であり、絶対に利用してはならない。 これは、将来受け取る給料を業者に買い取ってもらうことで、給料日前に現金を得るという仕組みだ。一見すると、給料を前借りするような便利なサービスに見えるかもしれないが、その裏には極めて高い手数料(実質的な利息)が隠されている。

多くの給料ファクタリング業者は、貸金業としての登録をせずに営業しており、これは貸金業法に違反する行為だ。金融庁や最高裁判所は、給与ファクタリングを実質的に貸金業であると判断している。そのため、これらの業者が請求する手数料は、法定金利をはるかに超える「ヤミ金」並みの高金利に相当するのだ。

給与ファクタリング自体は違法ではありません。ただ、貸金業の登録をしていない給与ファクタリング業者を利用しないよう気をつけることが大切です。貸金業として登録されているかは金融庁のサイトで調べられます。どうしても給与ファクタリングを利用したいなら、まず貸金業として登録されているかを確認してから申し込みましょう。

新井 智美/監修者(トータルマネーコンサルタント)

例えば、わずか数万円を借りるために、給料日にその何割もの手数料を上乗せして返済を求められるケースが頻発している。返済が遅れれば、闇金と同様に執拗な取り立てや嫌がらせが行われ、生活が破綻する危険性が非常に高い。

給料ファクタリングは、給料を担保にした合法的な取引のように装うが、その実態は悪質な高利貸しに他ならない。緊急でお金が必要な状況であっても、この種のサービスには絶対に関わらないようにするべきだ。安全な資金調達の方法は、正規の金融機関や公的な融資制度の利用に限定されることを認識しておく必要がある。

15万円借りる時の返済計画や利息額のシミュレーション

15万円を借りることを検討する際、受け取る金額だけでなく、最終的にいくら返済することになるのかを正確に把握することが非常に重要だ。借入には必ず利息がかかり、返済期間が長くなるほど、支払う利息の総額は増加する。

「金利(実質年率)と手数料、返済総額を把握して返済計画を立てる」のセクションでも解説した通り、借入にかかる費用の総体は実質年率で示される。この実質年率と、毎月いくら返済するか(または何回で完済するか)によって、総返済額と月々の負担が決まる。

具体的な返済のイメージを持つためには、返済シミュレーションを行うことが最も効果的だ。ここでは、いくつかの金利と返済期間のパターンで、15万円を借りた場合のシミュレーション例を示す。

借入額: 15万円

実質年率: 15.0%

返済回数: 12回 (1年間)

| 毎月の返済額 | 約13,542円 |

|---|---|

| 返済総額 | 約162,504円 |

| 支払う利息総額 | 約12,504円 |

この例では、1年間で計画的に返済を終えることで、利息の負担を比較的少なく抑えられていることがわかる。

借入額: 15万円

実質年率: 18.0%

返済回数: 24回 (2年間)

| 毎月の返済額 | 約7,512円 |

|---|---|

| 返済総額 | 約180,288円 |

| 支払う利息総額 | 約30,288円 |

この例では、返済期間を2年間に延ばすことで月々の返済額は約7,500円に抑えられているが、その代わりに支払う利息の総額は約3万円となり、例1と比べて利息負担が増加している。

※上記のシミュレーションはあくまで概算であり、実際の返済額や利息総額は、金融機関の計算方法、正確な適用金利、返済日、返済状況などによって異なる場合がある。

これらのシミュレーション例から分かることは、以下の点だ。

・返済期間が長くなるほど、月々の返済額は少なくなるが、支払う利息の総額は増加する傾向がある

・適用される金利が低いほど、支払う利息総額は少なくなる

したがって、月々の返済能力とのバランスを取りつつ、可能な範囲で返済期間を短くすること、そしてより低い実質年率の借入先を選ぶことが、総返済額を抑えるためには重要となる。

多くのカードローン会社や金融機関のウェブサイトには、借入希望額と金利、希望返済回数などを入力して、具体的な返済額や返済総額を計算できるシミュレーションツールが用意されている。実際に借入を検討する際は、これらのツールを利用して、ご自身の状況に基づいた正確な返済計画を立てるべきだ。

シミュレーションを通じて返済の厳しさを理解することは、無理な借入を防ぎ、健全な家計管理を行うための第一歩となる。