25万円を審査なしで借りたい場合、クレジットカードのキャッシングや銀行の自動貸付、質屋、生命保険の契約者貸付、勤務先からの借入、そして家族や友人への相談などがある。

これらの方法は、無職で収入がない人やブラックで金融機関からお金を借りられない人でも25万円を借りられる可能性がある。

ただし、これらのは「キャッシング枠のあるクレジットカードを持っている」「契約している保険がある」「即日では借りられない」といった制約も多く、今すぐ25万円必要な方にとっては向いていない。

もし、どうしても今すぐ25万円が必要という場合は、消費者金融のカードローンが最適だ。カードローンは審査があるが、即日融資に対応するうえ、法律に則し運営されているので安全にお金を借りられる。

この記事では25万円を借りたい人に向けて、審査なしの方法や、即日融資を受ける方法、国や自治体の支援や、注意点などを解説していく。

審査通過率業界トップクラス!

10~30万なら即日借りれます。

2025年末駆け込み、間口を広げてご融資中!

| 借り方 | スマホアプリで ATMで現金受取 |

|---|---|

| おすすめの人 | 他社で断られた方 ※他社NGからの成約実績多数 |

| 審査スピード | 最短3分で審査完了 ※10秒で現金振込 |

※他社で断られた無職・フリーランスの融資実績93.7万件突破

審査なしで25万円借りる方法は?ブラックや無職でも借りられる手段

正規の金融機関の場合、審査なしで25万円を借りる方法は存在しません。しかし、信用情報に問題がある方や定期収入がない方でも、工夫次第でお金を借りられる場合があります。

金融機関の厳格な審査を避けながら、25万円を確保する8つの方法を詳しく解説していく。

クレジットカードのキャッシング

すでにクレジットカードを持っている方なら、キャッシング枠を利用して25万円を借りられる可能性があります。既存のクレカに設定されたキャッシング枠であれば、新たな審査なしで即日利用が可能です。

多くの利用者が見落としやすい点だが、カード発行時にキャッシング枠が自動的に設定されているケースがある。利用明細書やカード会社のWebサイトで確認すれば、現在のキャッシング可能額を把握できる。

一般的なクレジットカードのキャッシング枠は10万~50万円程度に設定されているため、25万円の借入は十分可能な範囲だ。

ただし、金利は一般的に年率15.0%~18.0%程度と高めに設定されているため、短期間での返済を心がけたい。

| クレジットカード | カードローン | |

|---|---|---|

| JCB(※1) | 15.0%~18.0% | 1.3%~12.5% |

| オリコ(※2) | 15.0%~18.0% | 4.5%~18.0% |

| ジャックス(※3) | 18.0% | 4.2%~9.6% |

※2.クレジットカードはOrico Card THE POINTなど、カードローンはCREST

※3.クレジットカードはジャックスカードなど、カードローンはミラジツカードレス(社会人ステップアップコース)

出典:JCB、三井住友カード、オリコ、ジャックス

クレジットカードのキャッシングの利用方法は簡単で、ATMにクレジットカードを挿入し、暗証番号を入力するだけで現金を引き出せる。

キャッシングはコンビニATMでも利用できるため、24時間いつでも必要なときに借入できるのも便利だ。

銀行やゆうちょ銀行の自動貸付

「自動貸付」は、預金残高が不足した際に自動的に貸付を行うサービスで、総合口座普通預金を開設していていれば、別途申し込みなどしなくても、定期預金を入れるだけで審査なしで利用できます。

例えば、ゆうちょ銀行の貯金担保自動貸付けでは、定期貯金や定額貯金を担保に預金額の90%以内で最大300万円まで借入ができる。25万円の借入には、約28万円の定期貯金(または定額貯金)が必要だ。

この場合の金利は、担保定額貯金の約定利率に年0.25%(※)を上乗せした程度と非常に低く設定されている。

| 担保の対象商品 | 借入限度額 (担保額に対する割合) |

利率 (担保預金金利の上乗せ) |

|

|---|---|---|---|

| ゆうちょ銀行 | 定額貯金、定期貯金 | 90%(上限300万円) | 定額貯金:+0.25% 定期貯金:+0.5% |

| 三菱UFJ銀行 | 定期預金 | 90%(同200万円) | +0.5% |

| 三井住友銀行 | 定期預金、公共債 (国債など) |

90%(同200万円) (※1) |

+0.5% (※2) |

| みずほ銀行 | 定期預金 | 90%(同200万円) | +0.5% |

例えば、ゆうちょ銀行の場合、定額貯金の利率が0.1%の場合、貸付利率は0.35%(0.1%+0.25%)程度となり、消費者金融の一般的な上限金利である18.0%と比較すると圧倒的に低くて有利だ。

自動貸付の手続きは簡単で、総合口座を開設していて定額貯金や定期貯金があれば通帳やキャッシュカードで引出時に残高不足となった場合、自動的に貸付が実行される。

質屋は品物を担保に審査なしで25万円借りられる

質屋は、担保になる品物さえあれば個人の信用情報に関係なく即日で融資を受けられる古くからある金融サービスです。

質屋でお金を借りる際に審査はない。また、質屋は金融機関ではないため、信用情報に傷がつくこともない。

25万円を質屋で借りるためには、査定額が32万~36万円程度の品物が必要になる。質屋から借りられる金額は、質入れ商品の査定金額の7~8割程度が相場になるためだ。

25万円ほどの高額査定が期待できる品物として、以下のようなものがある。

| 質屋で預けられるもの | 借入額の目安(※) |

|---|---|

| 貴金属 | 1,000円~50万円程度 |

| ブランドバッグ・財布 | 3,000円~25万円程度 |

| 腕時計 | 3,000円~100万円程度 |

質屋の利用は、18歳以上(高校生を除く)であれば誰でも可能だ。身分証明書と担保となる品物を持参するだけで手続きが完了する。一般的に、預けた日から3ヵ月以内の期限内に利息と元金を支払えば、品物は手元に戻って来る。

ただし質屋の金利は、一般的なカードローンよりも高いため、注意が必要だ。これは、質屋の法定金利の上限(年109.5%)がカードローンやクレジットカードのキャッシング(年20.0%)よりも高いためだ。

大黒屋など規模の大きい質屋3社を例に、25万円を6ヵ月間借りた場合の利息と返済総額をシミュレーションした。

| 質屋名 | 月利 | 毎月の利息 | 6ヵ月間の総利息 | 6ヵ月後の返済総額 |

|---|---|---|---|---|

| 大黒屋 | 1.5% ※1 | 3,750円 | 2万2,500円 | 27万2,500円 |

| ロデオドライブ | 4.0% ※2 | 1万円 | 6万円 | 31万円 |

| 質屋さのや | 4.5% ※3 | 1万1,250円 | 6万7,500円 | 31万7,500円 |

| 大手消費者金融 (アコム、アイフル) |

1.5% ※4 | 3,750円 | 2万2,500円 | 27万2,500円 |

※1 貸付金額10万円以上100万円未満の場合

※2 貸付金額10万円以上30万円未満の場合

※3 貸付金額20万円以上40万円未満の場合

※4 年利18.0%の場合

このように品物を担保に質屋でお金を借りる際の金利(質料)は、借入額や質屋によって大きく異なる。期限内に返済しない場合、品物の所有権は質屋に移る(質流れ)ため、品物が戻ってこない可能性もある。

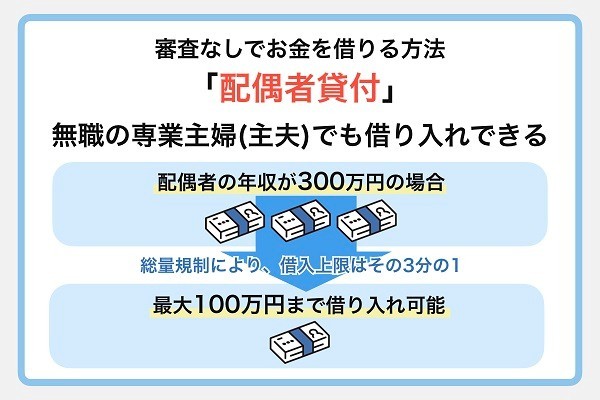

配偶者貸付は無職の専業主婦(主夫)でも借入できる

配偶者貸付を利用すれば、専業主婦(主夫)でも配偶者の収入を合算して借入が可能です。総量規制の例外規定により、夫婦の年収合計の3分の1まで借入ができます。

例えば、配偶者の年収が400万円の場合、夫婦合算で約133万円まで利用可能だ。現在、夫婦の借入残高合計が108万円未満であれば25万円の借入が期待できる。

ただし配偶者貸付を利用する場合は、以下の書類が必要だ。

- 配偶者の同意書

- 夫婦であることを証明する書類(住民票など)

- 配偶者の収入証明書

配偶者貸付の手続きは、通常のカードローンよりも手間になる。しかし専業主婦(主夫)にとっては、貴重な借入手段の一つだ。

配偶者貸付は、大手消費者金融では取り扱いがなくベルーナノーティスなどの中小消費者金融で提供している。

| 項目 | ベルーナノーティス | プランネル |

|---|---|---|

| 金利 (実質年率) |

年4.5%~18.0% | 年4.5%~18.0% |

| 利用限度額 | 1万円~300万円 | 10万円~300万円 |

| 配偶者の同意 | 必須 | 必須 |

| 申込対象年齢 | 20歳~80歳 | 20歳~ |

| 無利息期間 | あり (14日間・何度でも) |

なし |

| 特徴 | ・女性専用ダイヤルあり ・何度でも使える無利息期間が魅力 (借入から3ヵ月以上経過および完済している場合) ・80歳まで申込可能 |

・日本文化センターグループ ・女性専用ダイヤルあり |

| 公式サイト | ベルーナノーティスの 詳細を見る |

プランネルの 詳細を見る |

国の公的融資制度や民間の貸付機関を利用する

生活に困窮している場合、国や自治体の公的融資制度や民間の相談・貸付機関を利用することで、無利子または低利子で借入が可能です。

主な公的融資制度と民間の機関には、次の3つがある。

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金貸付制度

- 生活サポート基金

生活福祉資金貸付制度では、低所得世帯や障害者世帯、高齢者世帯を対象に、生活費や一時的な資金を貸し付けている。緊急小口資金なら最大10万円、総合支援資金(生活支援費)なら月20万円(2人以上の世帯の場合)以内で原則3ヵ月(最大12ヵ月)の貸し付けが可能だ。

生活福祉資金貸付制度の手続きは、管轄となる地域の社会福祉協議会で行い、審査には原則1ヵ月以上と時間がかかる。しかし連帯保証人がいれば無利子、いなくても年1.5%(不動産担保型生活資金は除く)の低金利で利用可能だ。

また、母子父子寡婦福祉資金貸付制度では、ひとり親や寡婦世帯向けに生活資金や修学資金などの貸し付けを行っている。生活資金なら月額10万円程度まで借入ができる。

母子父子寡婦福祉資金貸付制度の申し込みは、居住地の地方公共団体の福祉担当窓口で行い、審査には1~3ヵ月程度かかる。

生活サポート基金は、民間の非営利団体による貸付制度で、銀行や消費者金融から借入ができない多重債務者や生活困窮者が融資を受けられる生活再生ローンを提供している。

生活再生ローンは、東京都や神奈川県、埼玉県、千葉県在住の方が利用でき、審査から実際の融資実行まで最低でも2週間程度かかる。

生命保険の契約者貸付制度を使う

契約者貸付制度とは、解約返戻金のある生命保険を活用して資金調達ができる制度です。

- 養老保険

- 終身保険

- 学資保険

- 個人年金保険など

契約者貸付制度では、解約返戻金の7~9割程度まで借入ができるため、25万円の借入には約28万~36万円程度の解約返戻金が必要になる。

契約者貸付の大きなメリットは、生命保険を解約せずに資金調達できることだ。また、保険会社独自の制度なので、信用情報に影響することもない。

契約者貸付の金利は、年1.5%~6%程度と消費者金融より大幅に低く設定されているが、返済期限は特に決められていないことが多く、余裕のあるときに返済すれば良い。

| 大同生命 | 年2.25%~5.50% |

|---|---|

| メットライフ生命 | 年1.5%~6.5% |

| 第一生命 | 年3.0%~5.75% |

| 住友生命 | 年1.55%~5.75% |

| 日本生命 | 年2.0%~3.05% |

※契約した年度によって適用利率が異なる

契約者貸付制度の利用の手続きは保険会社に電話連絡し、送られてくる必要書類に記入して郵送すれば約1週間で指定口座に振り込まれる。保険会社によっては、LINEや電話で手続きすれば3営業日程度で振り込まれるところもある。

勤務先の従業員貸付制度を利用する

大企業や公務員の場合、勤務先の従業員貸付制度(社内融資制度)を利用できる可能性があります。これは、会社が従業員の福利厚生として設けている制度で、通常の金融機関よりも有利な条件で借入が期待できます。

| 項目 | 内容 |

|---|---|

| 資金使途 | ・疾病や傷病による治療または入院費用 ・介護費用 ・災害に被災したことによる費用 ・教育費用など |

| 金利 | 年0.9%~4.3%程度 ※1 |

| 借入額 | 社内規定により異なる ※2 |

※2 公立学校共済組合貸付規程の一般貸付は200万円、郵政共済組合の場合は630万円以内など

金利は、年1%~4%程度と非常に低く設定されており、返済も給与天引きで行われるため確実だ。借入限度額は各社の規定や資金使途により異なるが、年収の一定割合に設定されていることが多く25万円程度なら問題なく借入できるだろう。

ただし、勤務先に借入の事実が知られることになるため、プライバシーを重視する方には向かない。また、転職する際には一括返済が求められることもある。

利用を検討する場合は、人事部や総務部に相談して制度の詳細を確認しよう。

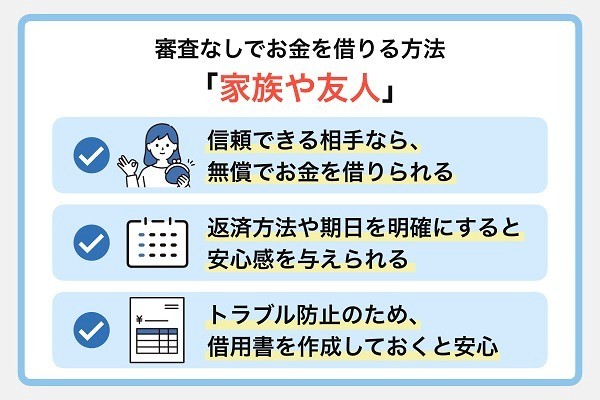

どうしても25万円が必要なら家族や友人に相談する

あらゆる手段を検討しても資金調達が困難な人は、最終手段として家族や友人に相談することも選択肢の一つです。

家族や友人からの借入は利息がかからなかったり、返済条件を柔軟に設定したりできる可能性があり、信用情報に影響することもない。

しかし、金銭の貸し借りは人間関係に深刻な影響を与える可能性がある。家族や友人からお金を借りる際は、必ず借用書を作成し、返済計画を明確にしておくことが重要だ。

借用書には、以下の内容を記載する。

- 日付(借入日、契約書作成日など)

- 借入金額

- 返済期日

- 返済方法

- 利息の有無

- 借主と貸主の署名・捺印 など

また、借りた理由を正直に説明し、確実に返済できる根拠を示すことで、相手の理解を得やすくなるだろう。

今すぐ25万円を借りたいなら消費者金融カードローンが最適な理由

今すぐ25万円が必要な緊急事態の場合、審査は必要だが消費者金融カードローンの利用が最も現実的な選択肢となります。

特に大手消費者金融は、最短3分~25分程度で融資を実行できる体制を整えており、安全性と利便性を両立している。金利や返済条件も透明性が高く、計画的な利用が期待できるだろう。

審査ありだが安全にお金を借りられる

消費者金融は、金融庁の認可を受けた正規の貸金業者であり、貸金業法に基づいて適正な金利と取り立て方法で運営されています。法定金利の上限である年20%を超えることはなく、むちゃな取り立ても法律で禁止されています。

カードローンは審査があることで、利用者の返済能力を適切に判断し、返済困難に陥るリスクを軽減している。これは、借り手にとってもメリットであり自分の返済能力を客観的に把握できる機会になる。

また、大手消費者金融のなかには東京証券取引所に上場している企業もあり、コンプライアンス体制も整備されている。例えば、アコムは三菱UFJフィナンシャル・グループ、プロミスはSMBCグループの傘下にあり、信頼性が高い。

| 金融機関名 | 貸金業登録番号 | 運営会社 | 公式サイト |

|---|---|---|---|

| アコム | 関東財務局長(15)第00022号 | アコム株式会社 | アコムの詳細を見る |

| プロミス | 関東財務局長(14)第00615号 | SMBCコンシューマー ファイナンス株式会社 |

プロミスの詳細を見る |

| アイフル | 近畿財務局長(14)第00218号 | アイフル株式会社 | アイフルの詳細を見る |

| レイク | 関東財務局長(11)第01024号 | 新生フィナンシャル株式会社 | レイクの詳細を見る |

万が一のトラブルが発生した場合も、金融庁や消費者センターに相談することで適切な対応を受けられる。

即日融資に対応している

大手消費者金融の最大の特徴は、申し込みから融資まで最短3分~25分程度で即日融資が受けられるところです。各社の営業時間によっても異なるが、一般的に平日21時頃まで即日融資に対応しており、急な出費にも柔軟に対応できます。

| 金融機関名 | 最短融資 スピード |

審査対応時間 | 【平日】即日振込の タイムリミット |

【土日祝】 即日振込の対応 |

自動契約機の 営業時間 |

公式サイト |

|---|---|---|---|---|---|---|

| アコム | 最短20分 | 9:00~21:00 | 原則24時間 (楽天銀行なら 最短10秒程度で振込) |

原則24時間対応 | 9:00~21:00 | アコムの詳細を見る |

| プロミス | 最短3分 | 8:00~21:00 | 原則24時間 (提携金融機関は 約1,000機関) |

原則24時間対応 | 9:00~21:00 (※1) |

プロミスの詳細を見る |

| アイフル | 最短18分 | 9:00~21:00 | 原則24時間 (提携金融機関は 約1,200機関) |

原則24時間対応 | 9:00~21:00 (※2) |

アイフルの詳細を見る |

| レイク | 最短25分 (Web申込)※5 |

9:00~21:00(※3) | 21時までに 契約完了 |

土曜は21時、 日曜は18時までに 契約完了 |

9:00~21:00 (※4) |

レイクの詳細を見る |

※2 一部、営業時間が異なる店舗あり

※3 Web申込の場合。日曜のみ審査対応は18時まで

※4 日曜のみ営業時間は19時まで

※5 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※5 一部金融機関および、メンテナンス時間等を除きます。

即日融資を実現するためのポイントは、以下の通りだ。

- 必要書類を事前に準備する

- Web完結申込を利用する

- 虚偽の申告をしない

- 即日融資の対応時間内に申し込む

大手消費者金融では、土日祝日でもWeb上で申し込みから審査まで対応しており、スマホATM取引などを活用すれば、原則24時間365日、いつでも即日融資を受けられる。

銀行カードローンよりも審査が柔軟

消費者金融の審査は、銀行カードローンと比較して柔軟だといわれています。

銀行系カードローンの審査では、これまでの信用履歴や金融取引の記録が審査基準の中心で、以前に支払い遅延などの問題があった人は通過が難しい傾向にある。

一方、消費者金融は現時点での所得状況や債務返済の能力を主要な判断材料に、借入希望者それぞれの状況を個別に検討するアプローチを取っている。

そのため、かつて金融トラブルを経験している人でも、現在は安定的な収入を得ている状況であれば、融資を受けられる可能性がある。

ただし、総量規制により年収の3分の1を超える借入はできない。つまり25万円を借りるには、最低でも年収75万円以上が必要になる。

Web完結で手軽に申し込める

大手消費者金融のカードローンは、スマートフォンだけで申し込みから契約まで完結できます。店舗へ足を運ぶことなく、24時間365日いつでも申し込みが可能です。

Web完結申込の流れは、以下の通りだ。

- 公式サイトから申し込みフォームに入力

- 必要書類をスマートフォンで撮影して送信

- 審査結果の連絡(メールまたは電話)

- 契約手続きをWeb上で完了

- 指定口座に振り込み、またはスマホATMで借入

契約完了後は、最短数秒で指定の銀行口座に振り込まれるか、スマホアプリを使ってコンビニATMから直接現金を引き出せる。

また、家族や職場に借入をバレたくない場合でも、郵送物なしで原則在籍確認の電話を行わない消費者金融を選べば、プライバシーを守りつつ安心して利用できる。

無利息期間を利用してお得に借りられる

大手消費者金融では、新規契約者向けに無利息期間サービスを提供しているのが一般的です。無利息期間中は、利息が一切発生しないため、この間に完済できる場合、利息を0円にできてお得です。

各社の無利息期間は、次の通りだ。

| 消費者金融 | 無利息期間 | 期間の開始タイミング | 公式サイト |

|---|---|---|---|

| レイク | 365日(※1) | 契約日の翌日から | レイクの詳細を見る |

| アコム | 最大30日間 | 契約日の翌日から | アコムの詳細を見る |

| プロミス | 30日間 | 初回借入日の翌日から | プロミスの詳細を見る |

| アイフル | 最大30日間 | 契約日の翌日から | アイフルの詳細を見る |

※1 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

例えば25万円を30日間借りた場合、通常なら約3,699円(年利18.0%)の利息がかかるところ、無利息期間を利用すれば0円になる。

無利息期間を有効活用するためには、借入前の段階で返済計画を立て、期間内に完済することが重要だ。

在籍確認なし・郵送物なしなら職場や家族バレを避けられる

多くの消費者金融では、プライバシーを重視する利用者のため、「在籍確認の電話なし」「郵送物なし」のサービスを提供しています。

| 消費者金融 | 在籍確認 (勤務先への電話) |

郵送物 (カード・契約書など)※ |

公式サイト |

|---|---|---|---|

| レイク | 原則なし | なし | レイクの詳細を見る |

| アコム | 原則なし | なし | アコムの詳細を見る |

| プロミス | 原則なし | なし | プロミスの詳細を見る |

| アイフル | 原則なし | なし | アイフルの詳細を見る |

4社とも在籍確認は原則なしで、審査状況により電話での確認が必要だと判断された場合に限られる。もし電話での確認が必要な場合でも、事前に申込者の同意を得てから、担当者の個人名で電話をかけるなどの配慮がある。

郵送物なしにするための共通の条件は、以下だ。

- 申込方法:インターネット(Webサイトやアプリ)で申し込む

- 契約方法:「Web完結」「オンライン契約」などを選択

- カード受取:「カードレス」を選択

- 書類の確認: 契約書や利用明細は、Web上の会員ページやアプリで確認する「電磁交付」に同意する

これらの条件を満たすことで、職場や家族にバレることなく借入ができるだろう。

返済や借入の方法が豊富

大手消費者金融では、多様な返済・借入の方法を用意しており、利用者の生活スタイルに合わせて選択できます。

- 銀行振込(24時間対応)

- コンビニATM

- 自社ATM

- スマホATM(アプリを使ったATM操作)

- 口座引き落とし

- 銀行振込

- コンビニATM

- 自社ATM

- インターネット返済

特にスマホATMは、ローンカードを持参しなくてもスマートフォンアプリでATM操作ができる。セブン銀行ATMなら24時間利用可能で非常に便利だ。

| 借入方法 | 返済方法 | 公式サイト | |

|---|---|---|---|

| アコム | ・ネット振込(無料) ・アコムATM(無料) ・提携ATM(110円~220円) |

・ネット返済(無料) ・アコムATM(無料) ・提携ATM(110円~220円) ・アコム指定の銀行口座への振込 (利用する金融機関の所定手数料) ・口座振替(無料) |

アコムの詳細を見る |

| プロミス | ・ネット振込(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・プロミスATM(無料) ・電話(無料) |

・ネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・Vポイント返済(無料) ・コンビニ・提携ATM(110円~220円) ・プロミスATM(無料) ・銀行振り込み (利用する金融機関の所定手数料) |

プロミスの詳細を見る |

| アイフル | ・ネット振込(無料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

・ネット返済(無料) ・口座振替(無料) ・銀行振込 (利用する金融機関の所定手数料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

アイフルの詳細を見る |

| レイク | ・ネット振込(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・Payチャージ(無料) |

・ネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・銀行振り込み (利用する金融機関の所定手数料) ・Pay払い(無料) |

レイクの詳細を見る |

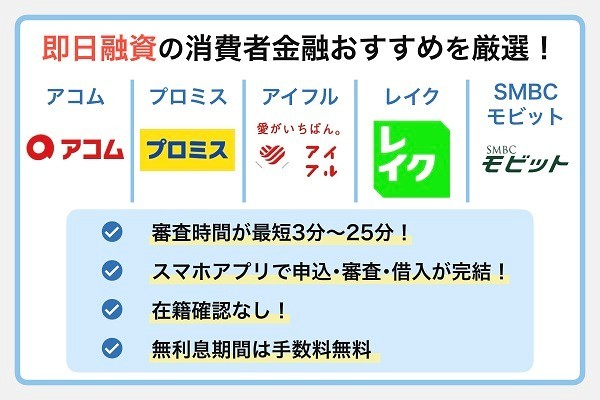

25万円を今すぐ借りたい!即日融資に対応するカードローン

今すぐ25万円が必要な人は、即日融資に対応している大手消費者金融を利用することで、申し込み当日に資金を調達できます

ここでは、即日融資ができて利便性が高い大手消費者金融5社の特徴を詳しく解説しながら最適な選択肢を見つける方法を紹介する。

即日融資に対応する大手消費者金融のカードローン

| 大手消費者金融 | アコム | プロミス | アイフル | レイク | SMBCモビット |

|---|---|---|---|---|---|

| 審査通過率 | 高 | 高 | 高 | 中 | 中 |

| 在籍確認 郵送物無し |

◎(なし) | ◎(なし) | ◎(なし) | ○ | ○ |

| 即日融資 | ◎ | ◎ | ◎ | ○ | ○※5 |

| 融資スピード | 最短20分(※2) | 最短3分 | 最短18分 | 最短25分 | 最短15分(※5) |

| 手数料 (30日以内) | 無料 | 無料 | 無料 | 無料 | 〜443円 |

| 無利息期間 | 30日間(※3) | 30日間 | 30日間 | 365日(※6) | なし |

| 詳細 | アコム公式 | プロミス公式 | アイフル公式 | レイク公式 | SMBCモビット公式 |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 アコムでのご契約がはじめてのお客さま

※5 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※6 365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

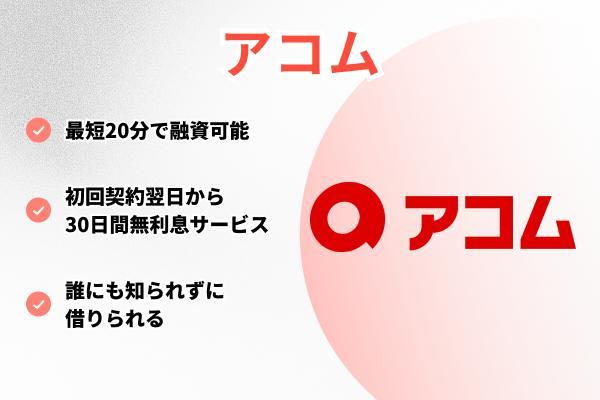

アコムは審査通過率が高く最短20分で借りられる

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~72歳 |

| 融資スピード | 最短20分 ※1 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり(契約日の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則なし (必要な場合でも同意を得たうえで実施、個人名でかける) |

| 借入方法 | ・ネット振込(無料) ・アコムATM(無料) ・提携ATM(110円~220円) |

| 返済方法 | ・ネット返済(無料) ・アコムATM(無料) ・提携ATM(110円~220円) ・アコム指定の銀行口座への振込 (利用する金融機関の所定手数料) ・口座振替(無料) |

| 公式サイト | アコムの詳細を見る |

- 業界最大手の知名度と実績による安心感

- 審査時間は最短20分、即日融資にも対応

- 全国に設置された自動契約機「むじんくん」でその場でカード発行可能

アコムは、AI審査システムと経験豊富な審査担当者が連携して迅速な判断を行い、最短20分融資を実現している。また平日や土日祝日関係なく、審査時間は9~21時までのため、当日20時ごろまでに申し込みすれば即日融資も可能だ。

アコムは、三菱UFJフィナンシャル・グループの消費者金融である。「アコムマンスリーレポート」によると2025年3月期における新規申込者の審査通過率は、約39.3%と業界最高水準を誇る。これは10人に約4人が審査に通過していることを意味し、他社で断られた経験がある方にも希望がある。

25万円の借入条件としては、年収75万円以上(総量規制による)が必要だが、アコムはアルバイトやパートでも安定した収入があれば審査対象になる。

アコムの金利は、年3.0%~18.0%で25万円程度の借入では上限金利の18.0%が適用されることが多い。しかし、初回契約者には30日間無利息サービスがあるため、短期間での返済が可能なら実質的な負担は軽減される。

特に注目すべきは、アコムの「3秒診断」機能だ。「年収」「年齢」「他社借入状況」の3つを入力するだけで、借入可能かの目安を即座に確認できる。

アコムの「3秒診断」は、本審査前に、ある程度の審査通過の見込みがわかるため、不安な方は事前に試してみると良い。

プロミスは最短3分で今すぐ25万円を借りられる

| 項目 | 内容 |

|---|---|

| 申込年齢 | 18歳~74歳 |

| 融資スピード | 最短3分 |

| 金利(年率) | 4.5%~17.8% |

| 限度額 | ~500万円 |

| 無利息期間 | あり (初回利用の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則なし (必要な場合は申込者の同意を得てから実施) |

| 借入方法 | ・ネット振り込み(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・自社ATM(無料) ・電話(無料) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・ポイント返済(無料) ・コンビニ・提携ATM(110円~220円) ・自社ATM(無料) ・銀行振り込み(利用する金融機関の所定手数料) |

| 公式サイト | プロミスの詳細を見る |

- Web申込なら最短3分で融資が完了する業界最速クラスのスピード

- 上限金利が年17.8%と、ほかの大手消費者金融(18.0%)より低い

- 無利息期間の開始日が「借入日の翌日」からのため無駄がない

プロミスは、SMBCグループの消費者金融で、業界最速の最短3分融資を実現している。

プロミスの特徴は、無利息期間の開始タイミングが「初回借入日の翌日から」という点だ。他社の多くは「契約日の翌日から」なので、契約後すぐに借入しない場合、プロミスのほうが有利になる。

家族や職場にバレたくない人は、Web完結申込を利用すれば、カードレス契約が可能で郵送物も一切届かない(延滞時などは除く)。

また、プロミスには女性専用ダイヤル「レディースキャッシング」があり、女性オペレーターが対応してくれるため、女性でも相談しやすい環境が整っている。

プロミスの金利は年4.5%~17.8%で、上限金利が他社より0.2%低く設定されている。25万円を1年間借りた場合、年間で約500円の差が生まれる計算だ。

プロミスは、借入や返済方法が豊富で特に三井住友銀行ATMなら手数料無料で利用できる。また、「アプリローン」を使えば、セブン銀行ATMやローソン銀行ATMでカードレス取引が可能だ。

アイフルは最短18分融資!独自審査が特徴

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~69歳 |

| 融資スピード | 最短18分 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり(契約日の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/自動契約機 |

| 在籍確認 | 原則なし(必要になった場合も申込者の同意を得ない限り実施なし) |

| 借入方法 | ・ネット振込(手数料無料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・銀行振込(利用する金融機関の所定手数料) ・スマホATM(110円~220円) ・提携ATM(110円~220円) |

| 公式サイト | アイフルの詳細を見る |

- Web申込なら最短18分という業界最速クラスの融資スピード

- 銀行グループに属さない、大手で唯一の独立系企業で柔軟な審査が期待できる

アイフルでは、最短18分融資を実現するため、24時間365日体制で審査を行っており、土日祝日でも平日と同様のスピードで対応している。

アイフルは、銀行系グループに属さない独立系消費者金融として独自の審査基準を持っている。他社で審査に通らなかった方でも、アイフルなら通過する可能性がある。

アイフルの特徴的なサービスとして「1秒診断」があり、「年齢」「年収」「他社借入金額」の3つを入力するだけで、融資可能かどうかの目安を瞬時に判定できる。

アイフルの金利は年3.0%~18.0%で、25万円程度の借入では上限金利が適用される。ただし、初回契約者には最大30日間無利息サービスがある。

レイクは最短25分融資!365日無利息でお得に借入できる

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~70歳 |

| 融資スピード | Web最短25分 |

| 金利(年率) | 4.5%~18.0% |

| 限度額 | ~500万円 |

| 無利息期間 | あり(最大365日)※ |

| 申込方法 | Web/自動契約機/電話 |

| 在籍確認 | 原則なし |

| 借入方法 | ・ネット振り込み(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・Payチャージ(無料) |

| 返済方法 | ・ネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・銀行振り込み(利用する金融機関の所定手数料) ・Pay払い(無料) |

| 公式サイト | レイクの詳細を見る |

※1 一部金融機関および、メンテナンス時間等を除きます。

※2 365日間無利息:はじめてのご契約。Webでお申し込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

レイクは、SBI新生銀行グループの新生フィナンシャル株式会社が運営する消費者金融だ。最短25分融資を実現するため、21時(日曜日は18時)まで即日融資に対応している。

レイクの大きなメリットは、他社と比べて最長の365日無利息サービスを提供していることだ。

レイクの365日無利息が適用されるのは、次のすべての条件を満たした場合だ。

- はじめてのご契約

- Web申込で契約し、契約額が50万円以上であること

- 契約後59日以内に収入証明書類を提出しレイクでの登録を完了させること

契約額が50万円以上なので、実際の借入金額は25万円でもかまわない。契約額が50万円以上になる年収の目安は150万円以上だ。

もし契約額が50万円未満になった場合でも、60日の無利息期間が適用される。こちらは、はじめての契約かつWebで申し込んだ人が対象だ。

レイクでは、Web完結申込を利用すれば、カードレス契約が可能で郵送物も届かない。また、レイクはスマホATM取引にも対応しており、セブン銀行ATMで24時間借入・返済ができる(メンテナンスなどの休止時間は除く)。

レイクの金利は、年4.5%~18.0%で、25万円程度の借入では上限金利が適用される傾向だ。ただし、前述の無利息サービスを活用すれば、実質的な負担は大幅に軽減される。

レイクは、返済日を自由に選択できることも便利だ(口座振替の場合は6日か27日)。給料日に合わせて返済日を設定すれば、返済忘れを防げる。

SMBCモビットは最短15分融資!利息額に応じてVポイントがたまる

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~74歳 |

| 融資スピード | 最短15分 |

| 金利(年率) | 3.0%~18.0% |

| 限度額 | ~800万円 |

| 無利息期間 | あり (初回利用の翌日から30日間) |

| 申込方法 | Web/アプリ/電話/ローン契約機 |

| 在籍確認 | 原則なし(必要な場合は事前に申込者の同意を得たうえで連絡) |

| 借入方法 | ・提携ATM(110円~220円) ・ネット振込(無料) ・スマホATM(110円~220円) ・PayPayマネーチャージ(無料) |

| 返済方法 | ・提携ATM(110円~220円) ・口座振替(無料) ・銀行振込(利用する金融機関の所定手数料) ・ネット返済(無料) ・ポイント返済(無料) ・スマホATM(110円~220円) |

| 公式サイト | SMBCモビットの詳細を見る |

- 最短15分の即日融資

- 三井住友銀行のATMなら手数料無料で利用可能

- 返済でVポイントが貯まり、1ポイント=1円として返済に使える

SMBCモビットは、三井住友カード株式会社が提供するカードローンで最短15分融資を実現している。ただし、これは申し込みした曜日や時間帯により翌日以降の取り扱いとなる場合があるため、余裕を持って申し込むことが重要だ。

SMBCモビットの特徴は「Web完結申込」だ。この方法を選択すれば「電話連絡なし」「郵送物なし」で契約できるため、職場や家族にバレたくない方には最適だ。

Web完結は、オンライン本人確認(免許証やマイナンバーカードの提示)ができれば申し込める。

SMBCモビットは、利息額に応じてVポイントが貯まる「Vポイントサービス」も魅力だ。利息200円につき1ポイントが貯まり、貯まったポイントは返済に充当できる。25万円を1年間で返済した場合、約125ポイント(125円相当)がたまる計算だ。

金利は、年3.0%~18.0%で、25万円程度の借入では上限金利が適用される。ただし、SMBCモビットには無利息サービスがないため、短期間での返済を予定しているなら他社のほうが有利になる可能性がある。

SMBCモビットはATMでの返済ができ、特に三井住友銀行ATMなら手数料無料で利用できる。

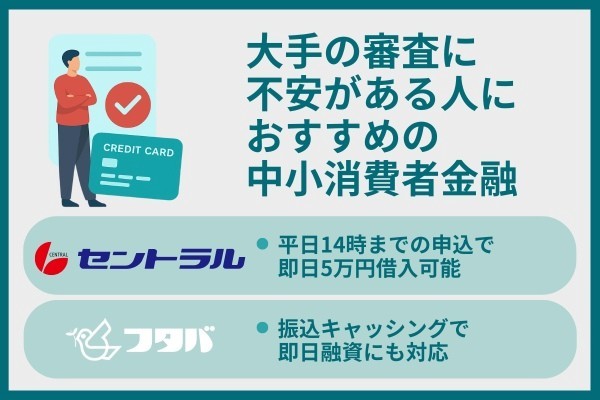

大手の審査に不安がある人は中小消費者金融を検討

大手消費者金融の審査に通らない場合でも、中小消費者金融なら融資を受けられる可能性があります。

中小消費者金融は大手とは異なる審査基準を持ち、より柔軟な対応をしてくれる可能性があるからだ。ただし、金利や利便性では大手に劣る場合があるため、特徴を理解したうえで選択することが重要だ。

セントラルは大手消費者金融と同等のサービスが受けられる

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~69歳 |

| 融資スピード | 最短当日(Webの場合) |

| 金利(年率) | 4.8%~18.0% |

| 限度額 | ~300万円 |

| 無利息期間 | あり(初回契約の翌日から30日間) |

| 在籍確認 | あり |

| 申込方法 | Web/自動契約機/店頭/郵送 |

| 借入方法 | ・ネット振り込み ・コンビニATM(1万円以下110円、1万円超220円) ・セントラルATM(無料) |

| 返済方法 | ・セントラルATM(手数料無料) ・ネット振込(別途手数料) ・コンビニATM(1万円以下110円、1万円超220円) |

| 申込時間 | Webなら24時間365日 |

| 問い合わせ時間 (電話) |

平日8:00~20:00(※土日祝日9:00~18:00) |

| 公式サイト | セントラルの詳細を見る |

- 平日14時までの申し込みで、その日のうちに振込融資が可能

- 全国のセブン銀行ATMで利用できる独自のローンカード「Cカード」

- はじめての利用で30日間の無利息期間サービスが適用される

セントラルは、創業50年以上の老舗消費者金融だ。中小消費者金融でありながら大手に匹敵するサービスを提供している。全国対応で即日融資にも対応しており、初回契約者には30日間無利息サービスも用意されている。

セントラルの特徴は、セブン銀行ATMと提携していることだ。中小消費者金融でコンビニATMが使えるのは珍しく、全国のセブン銀行で24時間借入・返済ができる。

審査は大手よりも柔軟で、以下のような方でも融資を受けられる可能性がある。

- 他社で3~4件の借入がある方

- 過去に延滞歴があるが現在は安定収入がある方

- 自営業で収入証明書の提出が困難な方

金利は年4.8%~18.0%で、25万円程度の借入では上限金利が適用される。しかし、30日間無利息サービスがあるため、短期間での返済なら実質的な負担は軽減される。

Web申込にも対応しており、必要書類をスマートフォンで撮影して送信するだけで手続きが完了する。審査結果は最短30分で連絡があり、当日中の融資も可能だ。

フタバは独自の審査基準が特徴

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~73歳 |

| 融資スピード | 平日16時までの審査完了で最短即日 |

| 金利(年率) | 1万~10万円未満:14.959%~19.945% 10万円以上:14.959%~17.950% |

| 限度額 | 1万~50万円 |

| 無利息期間 | あり(初回契約の翌日から30日間) |

| 在籍確認 | 原則あり (連絡は個人名で、申し込みフォームに入力がある連絡先まで指定日時頃に連絡) |

| 申込方法 | Web/電話/店頭 |

| 借入方法 | 銀行振込 |

| 返済方法 | フタバ指定の銀行口座へ(振込手数料は自己負担) |

| 申込時間 | Webなら24時間365日 |

| 問い合わせ時間 (電話) |

平日9:30~18:00(※土日祝日は定休日) |

| 公式サイト | フタバの詳細を見る |

- 30日間の無利息サービスがある

- 他社の借入が4社以内でも申込対象になる独自の審査基準

フタバは、東京都千代田区岩本町に本社を置く消費者金融で、1962年創業と60年以上の信頼と実績がある。

他社とは異なる独自の審査基準を持っており、大手で審査に通らなかった方でも融資を受けられる可能性がある。

フタバは、インターネットから24時間365日申し込み可能で、平日16時までに審査が完了すれば、即日振込に対応している。初回契約者には30日間無利息サービスもある。

フタバの借入限度額は1万~50万円で、他社に比べると少額だが25万円の借入は十分可能だ。ただし、金利が年14.959%~17.945%(10万~50万円の場合)と、他社より若干高めに設定されている点には注意したい。

フタバの注意点としては、大手消費者金融のように限度枠内で自由に借入や返済を繰り返しできるわけではない点だ。

たとえば25万円を借りる場合なら、一気に口座へ25万円が振り込まれ、返済のみしていくことになり、追加融資の場合は再度審査を受ける必要ある。

また、返済方法はフタバ指定のみずほ銀行への振込が基本で、ATMでの返済には対応していないため、大手消費者金融に比べると利便性が低い。

フタバの申し込みは電話またはWebで受け付けており、必要書類をFAXまたはメールで送信する。審査結果は最短即日で連絡があり、融資は銀行振込で実行される。

ベルーナノーティスは配偶者貸付で専業主婦でもお金を借りられる

| 項目 | 内容 |

|---|---|

| 申込年齢 | 満20歳~80歳 |

| 融資スピード | 最短24時間以内 |

| 金利(年率) | 4.5%~18.0% |

| 限度額 | 1万~300万円 |

| 無利息期間 | あり(初回借入後14日間) |

| 申込方法 | Web/電話/郵送/FAX |

| 公式サイト | ベルーナノーティスの詳細を見る |

- 完済すれば何度でも利用できる14日間の無利息サービス

- 収入のない専業主婦でもお金を借りられる「配偶者貸付」

ベルーナノーティスは、通販大手のベルーナグループの消費者金融で、完済すれば何度でも無利息サービスを利用できる。完済かつ前回の借入日から3ヵ月経過していれば、再び14日間無利息サービスを受けられる。

金利は年4.5%~18.0%で、25万円程度の借入では上限金利が適用される。

カードローンの申し込みは電話またはWebで受け付けており、審査結果は最短30分で連絡がある。融資は銀行振込で実行され、返済は口座引き落としまたは銀行振込で行う。

ベルーナノーティスは、融資対象者が幅広いことも特徴の一つだ。80歳まで申し込み可能で、年金受給者でも借入できる。高齢者向けの配慮もあり、大きな文字のパンフレットや丁寧な説明を心がけている。

また、専業主婦でも利用できる「配偶者貸付」を積極的に行っている。これは大手消費者金融では対応していないサービスで、専業主婦にとっては貴重な選択肢だ。

配偶者貸付を利用すれば、夫婦の年収合計の3分の1まで借入が可能になる。例えば、配偶者の年収が300万円の場合、最大100万円まで借入できる計算だ。

配偶者貸付に必要な書類は、以下の通りだ。

- 配偶者の同意書

- 住民票(夫婦関係の証明)

- 本人と配偶者の本人確認書類の写し

配偶者貸付の手続きは、配偶者の同意書や住民票が必要になるため、通常のカードローンより煩雑だが、専業主婦でも自分名義で借入ができる。

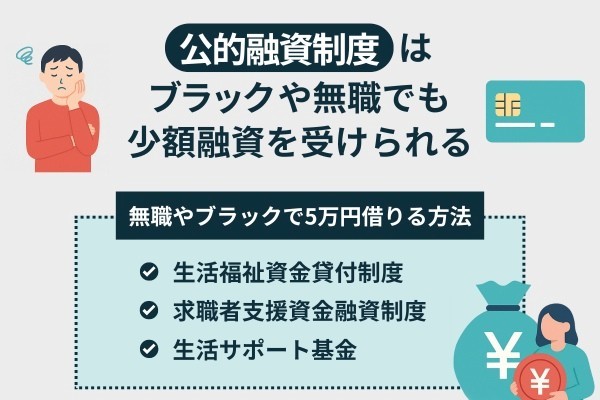

公的融資制度や民間の貸付機関はブラックや無職でも少額融資を受けられる

民間の金融機関から借入ができない場合でも、国や自治体の公的融資制度や民間の貸付機関を利用することで資金調達が可能です。

これらの制度は、営利目的ではなく生活困窮者の支援を目的としているため、信用情報に問題がある方や無職の方でも利用できる。

公的融資制度は金利も無利子または低金利で設定されており、民間より圧倒的に有利な条件で借入できる。

生活福祉資金は目的に応じて4つの資金がある

生活福祉資金貸付制度は、各都道府県の社会福祉協議会が実施する公的融資制度で、低所得世帯、障害者世帯、高齢者世帯が対象です。

この制度は目的に応じて4つの資金に分類され、それぞれに異なる条件で利用できる。

・総合支援資金

生活再建のための継続的な資金で、失業や収入減少により生活に困窮している世帯が対象だ。生活支援費として2人以上の世帯は月20万円以内(単身世帯は15万円以内)を原則3ヵ月、最長12ヵ月間借入できる。25万円が必要な場合、2ヵ月分に相当する。

・福祉資金

日常生活を送るうえで一時的に必要な資金で、医療費や介護費、住宅改修費などが対象だ。福祉費として580万円以内、緊急小口資金として10万円以内の借入が可能だ。

・教育支援資金

低所得世帯の子どもが高校、大学、専修学校などに就学するための資金だ。例えば教育支援費として大学の場合は月6万5,000円以内、高校の場合は3万5,000円以内、就学支度費としては50万円以内の借入が申し込める。

・不動産担保型生活資金

高齢者世帯が居住用不動産を担保にして生活資金を借入する制度だ。月30万円以内で、担保不動産の評価額の70%程度までの借入が期待できる。

| 資金の種類 | お金の使い道 | 借りられる 金額 |

借りられる 期間 |

利率 | 据置期間 | 返済期間 | 保証人 |

|---|---|---|---|---|---|---|---|

| 総合 支援資金 |

生活を再建するまでに 必要な生活費用など |

生活支援費: 月15万~20万円 住居入居費:40万円以内 一時生活再建費: 60万円以内 |

生活支援費:原則3ヵ月 (最長1年) |

保証人あり:無利子 保証人なし:年1.5% |

最終貸付日から 6ヵ月以内 |

据置期間が経過 してから10年以内 |

原則必要 ※1 |

| 福祉資金 | 住宅の増改築、 福祉用具を購入する ための費用など |

580万円以内 (使途により上限は異なる) |

- | 保証人あり:無利子 保証人なし:年1.5% |

最終貸付日から 6ヵ月以内 |

据置期間が経過 してから20年以内 |

原則必要 ※1 |

| 教育 支援資金 |

高校、大学の修学、 または 入学に必要な費用 |

修学:月3万5,000~ 6万5,000円 (特に必要と認められた 場合は各上限の1.5倍まで) 入学:50万円以内 |

卒業するまで | 無利子 | 卒業後 6ヵ月以内 |

据置期間が経過 してから20年以内 |

不要 ※2 |

| 不動産担保型 生活資金 |

高齢者の生活費用 | ・土地や建物の評価額 の70%程度 (集合住宅の場合は50%) ・月30万円以内 |

借入人の死亡まで、 または 貸付元利金が限度額 に達するまで |

年3.0%、または 長期プライムレートの いずれか低い利率 |

契約終了後 3ヵ月以内 |

据置期間が 終了するまで |

必要 ※3 |

生活福祉資金の金利は、連帯保証人がいる場合は無利子、いない場合は年1.5%と非常に低く設定されている。据置期間は6ヵ月以内で、償還期間は資金の種類により異なるが、最長20年間だ。

申し込みは、居住地の社会福祉協議会で行い、審査には原則1ヵ月以上と時間がかかる。即日融資は期待できないが、長期的な生活再建を目的とした場合は最適な制度だ。

ひとり親世帯で生活が苦しいなら母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付制度は、20歳未満の児童を扶養している母子家庭、父子家庭、寡婦を対象とした公的融資制度です。子どもの教育費や生活費、住宅費などさまざまな目的で利用できます。

具体的には、以下いずれかに該当する場合、本制度を利用することが可能だ。

- 20歳未満の児童を扶養している母子家庭の母親、または父子家庭の父親

- 前年度の所得が203万6,000円以下で子どもを扶養していない40歳以上の女性※

- 前年度の所得が203万6,000円以下の寡婦

※参考:兵庫県/母子父子寡婦福祉資金貸付金

| 資金の種類 | お金の使い道 | 借りられる金額 | 利率 | 据置期間 | 返済期間 |

|---|---|---|---|---|---|

| 生活資金 | 生活に必要な資金 | 月10万8,000円 (一般) |

保証人あり:無利子 保証人なし:年1.0% |

貸付期間満了後 6ヵ月 |

5~20年以内 |

| 修学資金 | 高校、大学など 就学させるために 必要な資金 |

月5万2,500円~ (※私立の自宅外通学の場合) |

無利子 | 卒業後6ヵ月 | 20年以内 (専修学校の一般課程 は5年以内) |

| 結婚資金 | 児童、または扶養する 20歳以上の子の婚姻に 必要な資金 |

31万円 (上限) |

保証人あり:無利子 保証人なし:年1.0% |

6ヵ月 | 5年以内 |

| 就職 支度資金 |

就職する際に 直接必要な資金 |

10万5,000円 (一般) |

無利子※ | 1年 | 6年以内 |

※参考:母子父子寡婦福祉資金貸付金制度 | 内閣府男女共同参画局

・生活資金

知識技能を習得している期間中の生活費として、月額10万8,000円(技能習得期間が3年を超える場合は月額14万1,000円)を借入できる。25万円が必要な場合、約2.5ヵ月分に相当する。

・修学資金

高校や大学、専修学校などの授業料等として利用できる。私立高校(自宅外通学)なら月額5万2,500円以内、私立大学(自宅外通学)なら月額14万6,000円以内の借入が可能だ。

・就学支度資金

入学金や制服代など入学時に必要な費用として、私立高校(自宅外通学)なら42万円以内、私立大学(自宅外通学)なら59万円以内の借入ができる。

・住宅資金

住宅の建設や購入、補修などの費用として、150万円以内(災害など特別な場合は200万円以内)の借入が可能だ。

母子父子寡婦福祉資金貸付制度の金利は、原則無利子だ。しかし連帯保証人がいない場合は、年1.0%の利息がかかる。据置期間は6ヵ月以内で、償還期間は資金の種類により3~20年間だ。

申し込みは居住地の地方公共団体の福祉担当窓口で行い、審査には1~2ヵ月程度かかる。必要書類も多く手続きは複雑だが、ひとり親世帯にとっては非常に有利な制度だ。

金融機関からお金を借りられない人は民間の非営利団体である生活サポート基金

生活サポート基金は、多重債務者や生活困窮者を対象とした一般社団法人で、東京都、神奈川県、埼玉県、千葉県在住の方が利用できる。銀行や消費者金融から借入ができない方でも、相談に応じて融資を検討してくれます。

生活サポート基金で提供している生活再生ローンは、次のような目的で利用できる。

- 債務整理をするための資金

- 税金、公共料金、家賃などの滞納を解消する資金

- ブラックなどで金融機関から借入できない場合の生活資金

- 債務整理後の生活資金

- 一時的な生活資金

生活再生ローンは、上限金利12.5%(年率)で貸付限度額については相談できる。融資対象は、原則として一定の収入がある人だが、本人が無職でも世帯内に安定収入のある家族がいる場合は、融資を受けられる可能性がある。

申し込みには、事前相談が必要で生活状況や借入理由を詳しく聞き取りしたうえで判断される。

ただし、生活再生ローンは審査から実際の融資実行まで、最低でも2週間程度はかかり、利用する際は連帯保証人が必須だ。

生活再生ローンの相談は無料で、債務整理の相談も同時に受けられる。多重債務で困っている方は、まず相談から始めてみることをおすすめする。

25万円を借りたときの返済計画の立て方・シミュレーション

25万円を借りた場合、適切な返済計画を立てることが重要です。返済期間や毎月の返済額によって総返済額は大きく変わるため、自分の収入状況に合わせて無理のない計画を立てる必要があります。

ここでは、実際の数字を使って返済シミュレーションを行い、最適な返済方法を見つけるためのポイントを解説する。

25万円借りたときの無理のない返済計画の立て方

返済計画を立てる際は、毎月の手取り収入の20%以内を目安に返済額を抑えることが重要です。これは、家計の安定性を保ちながら確実に返済を続けるための目安になります。

| 手取り月収 | 毎月の返済額の目安 |

|---|---|

| 15万円 | 3万円以内 |

| 20万円 | 4万円以内 |

| 25万円 | 5万円以内 |

| 30万円 | 6万円以内 |

また、返済計画を立てる際は以下の要素を考慮する必要がある。

| 項目 | 内容 |

|---|---|

| 固定費の確認 | 家賃、光熱費、通信費、保険料など、毎月必ず発生する固定費を把握する。 これらの支出は削減が困難なため、返済計画に大きく影響する |

| 変動費の見直し | 食費、交際費、娯楽費など、調整可能な変動費を見直し、 返済に充てられる金額を確保する |

| 緊急資金の確保 | 万が一の出費に備えて、最低でも月収の1ヵ月分程度の緊急資金を確保しておく |

| 返済方法の選択 | 元利均等返済(毎月同額返済)の特徴を理解し、自分に適した方法を選択する。 |

長期的な視点で考えると、無理な返済計画は延滞のリスクを高め、信用情報に悪影響を与える可能性がある。短期間での完済を目指すよりも、確実に返済できる計画を立てることが重要だ。

25万円借りたときの返済シミュレーション

25万円を年利18.0%で借りた場合の返済シミュレーションを返済期間別に詳しく見ていこう。

| 返済期間 | 毎月の返済額 | 利息総額 | 総返済額 |

|---|---|---|---|

| 6ヵ月 | 4万3,881円 | 1万3,286円 | 26万3,286円 |

| 12ヵ月 | 2万2,919円 | 2万5,035円 | 27万5,035円 |

| 24ヵ月 | 1万2,481円 | 4万9,537円 | 29万9,537円 |

| 36ヵ月 | 9,038円 | 7万5,351円 | 32万5,351円 |

※一般的にカードローンは借入残高に応じて、毎月の返済額が自動的に変動(スライド)する残高スライド方式であるため、借入期間は自分で選択できない

このように、返済期間が長期に及ぶほど利息が増え、総返済額も増えていく。

カードローンは借入残高に応じて、毎月の返済額が自動的に変動し、自分では返済期間を選べない仕組みだが、無利息期間の活用や繰上返済を行うことで、利息を軽減できる。

| 返済の例 | 利息軽減効果 | |

| 無利息期間の活用 | 30日間無利息中に5万円を返済し、 残りの20万円を12ヵ月で返済 |

通常の12ヵ月返済(利息2万5,035円) と比較して利息が5,008円減少 |

| 繰上返済の効果 | 24ヵ月返済の計画で、 6ヵ月目の約定返済後に5万円を繰上返済 (以降も返済期間は変わらないと仮定) |

通常の24ヵ月返済(利息4万9,537円)と 比較して利息が7,425円減少 |

実際の返済では、自分の収入状況と生活費を考慮し、無理のない返済額を設定することが重要だ。また、ボーナスなどの臨時収入がある場合は、繰り上げ返済を活用して利息負担を軽減することも検討したい。

25万円を借りる際の注意点!闇金や個人間融資は絶対避ける

25万円を借りる際は、闇金や個人間融資は避け、正規の金融機関を利用することが絶対条件です。

急いでお金が必要な状況では判断力が鈍りがちだが、違法な業者を利用すると返済額が膨らみ、取り返しのつかない事態に陥る可能性がある。

ここでは、安全に借入するための注意点と絶対に避けるべき危険な手段について詳しく解説する。

金利や手数料を確認する

借入を検討する際は、金利や手数料を必ず確認し、総返済額を把握してから契約することが重要です。

金利は年利で表示されるが、実際の負担額は借入期間や返済方法によって大きく変わる。

金利の上限は、利息制限法第1条で以下のように定められている。

- 元本10万円未満:年20.0%

- 元本10万円以上100万円未満:年18.0%

- 元本100万円以上:年15.0%

25万円の借入の場合、上限金利は年18.0%だ。これを超える金利を要求する業者は違法なので、絶対に利用してはいけない。

また、正規の金融機関では、以下の手数料が発生する場合がある。

- ATM利用手数料:110円~220円

- 返済振込手数料:無料~660円程度

- 繰上返済手数料:無料~660円程度

一方、違法業者では「保証料」「手数料」「システム利用料」など、さまざまな名目で高額な費用を請求することがある。これらの費用は、実質的な高金利と同じ効果をもたらすため、注意が必要だ。

金融機関を比較する際は、実質年率を確認することが重要だ。実質年率には、金利だけでなく手数料なども含まれているため、真の負担額を把握できる。

返済は遅れずに行う

返済の遅延は信用情報に悪影響を与え、将来の借入に支障をきたす可能性があります。

| 段階 | 起こること |

|---|---|

| 初期 | 遅延損害金が発生 返済期日を過ぎると、年20.0%程度の遅延損害金が発生する。 |

| 中期 | 信用情報に金融事故として登録 数ヵ月返済が滞ると、信用情報機関に金融事故情報として登録される (いわゆるブラックリスト)。 今後のクレジットカード作成や新たなローンの利用が困難になる。 |

| 督促状の送付と連絡 電話や郵送で返済を促す連絡や督促状が届く。 |

|

| 長期 | 法的措置(裁判、財産差し押さえ) 督促を無視してさらに長期間延滞すると、最終的に金融機関が裁判所に訴訟を提起される。 判決に基づいて給与や預貯金、その他の財産が差し押さえられる可能性がある。 |

返済を滞らせないためには、次のようなポイントに注意しよう。

| 項目 | 内容 |

|---|---|

| 返済日の管理 | スマートフォンのリマインダー機能やカレンダーアプリを 活用して、返済日を忘れないようにする。 多くの金融機関では、返済日前にメールやSMSで通知してくれるサービスもある。 |

| 口座残高の確認 | 口座引き落としを利用している場合、返済日前に口座残高を確認し、 残高不足にならないように注意したい。 残高不足による延滞は、最も避けられるはずのミスだ。 |

| 返済方法の見直し | 返済が困難になった場合は、早めに借入先の金融機関へ 相談し、返済条件の見直しを検討する。 多くの金融機関では、返済期間の延長や返済額の減額に応じてくれる場合がある。 |

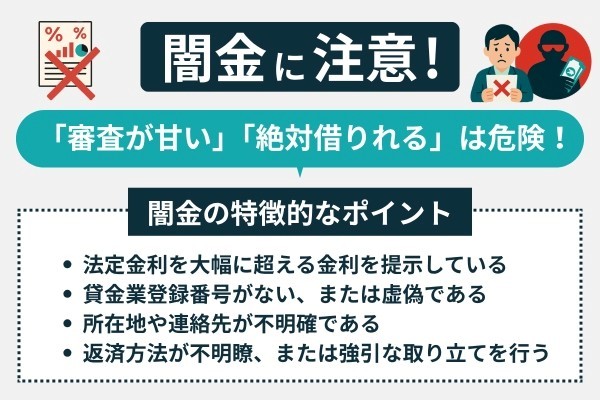

審査なしとうたう貸金業者は闇金なので利用しない

「審査なし」「誰でも貸します」「ブラックOK」などの宣伝文句を使う業者は、高確率で違法な闇金業者だ。正規の貸金業者は、法律により審査を行うことが義務付けられているため、審査なしで融資を行うことはないです。

- 法外な高金利(年利数百%~数千%)

- 取り立てが執拗で違法

- 貸金業登録を行っていない(または詐称している)

- 契約書を作成しない

- 携帯電話のみで営業

実際に返済が遅れると勤務先や家族に嫌がらせの電話をかけられ、日常生活に深刻な影響を与えるケースもある。

北海道在住のサラリーマンAさんは、東京都豊島区の貸金業者C社(登録番号詐称)からダイレクトメールが届いた。Aさんは消費者金融から250万円の借入れ(実質金利15.0%)を行っており、「金利1.8%で融資します」と書かれたダイレクトメールを見て低金利のC社に借り換えようと決意し、250万円の融資を申込んだ。後日、その業者より1万5千円の振込みがAさんの口座にあり、1週間後に4万円振込め(返済しろ)と連絡があった。本日は支払えないと告げたところ、Aさんの親宛に30万円の請求をされ、さらにAさんの息子さんが働いている職場には「金を返せ」などの嫌がらせのFAXが30枚も届いた。

出典:金融庁

闇金か正規業者かどうかを確認するには、金融庁の「登録貸金業者情報検索サービス」で、業者が正規の登録を行っているか確認できる。

闇金は登録番号があっても、偽装している場合があるため、必ず「登録貸金業者情報検索サービス」で確認することが重要だ。

個人間融資を利用しない

SNSや掲示板で行われる個人間融資は、実質的に闇金業者が個人を装って営業している場合が多いです。「個人だから安全」と思い込むのは非常に危険です。

- 相手の身元が不明

- 法的な保護が受けられない

- 個人情報の悪用リスク

- 犯罪に巻き込まれる可能性

- 高金利での貸付

個人間融資では、正規の金融業者では考えられないような利息が上乗せされ、25万円の借金が短期間で返済不可能な額に膨れ上がる危険性が極めて高い。

実際に国民生活センターには、「借りた金額の8倍の請求がきた」「一方的な返済を求められた」という個人間融資の相談が寄せられている。

【事例1】

生活費が不足し、他からの借入れができなかったため、個人間融資の掲示板サイトにお金を貸してほしいと書き込み、返事をしてきた人と直接会って計15万円を借りた。これまでに50万円以上返済したが、さらに400万円を支払うよう連絡がきた。相手は自分の住所を知っている。どうしたらよいか。出典:国民生活センター

【事例2】

SNSで「個人で融資します」という書き込みを見て相手に連絡を取り、60万円の融資を申し込んだ。すると、相手から「まず2万円を銀行口座に振り込むので、そのままこちらへ振り込んで返してほしい。そこで審査をする」と言われ、銀行口座などの個人情報を伝えてしまった。しかし、心配になりやめたいと伝えたら、「すでに1万円を振り込んだので、1週間後に3万円を返すように」と言われた。まだ、振り込まれているかどうかの確認はできていないがどうしたらよいか。出典:国民生活センター

クレジットカードや後払いアプリの現金化をしない

クレジットカードのショッピング枠を現金化する行為は、クレジットカード会社の規約違反であり、発覚すれば強制解約となります。また、詐欺罪に問われる可能性もあります。

現金化は、業者が指定した商品をクレジットカードで購入し、業者がその商品を安価で買い取ることで現金を得る仕組みだ。

- クレジットカード会社の規約違反

- 詐欺罪の可能性

- 個人情報の悪用リスク

- 法外な手数料(実質年利数百%)

以下は、クレジットカード現金化被害の事例だ。現金が必要になった消費者が「即日融資、担保・保証人不要、低収入でも融資」の広告を見て業者を訪れたところ、クレジットカードのショッピング枠で70万円分の商品を購入させられ、40万円で買い取られたという。

現金化の事例

現金が必要になり、「即日融資、担保・保証人不要、低収入でも融資」の広告を見て店へ行った。業者に「クレジットカードで買い物をすれば買い取る」と言われ車用品店へ行きカードのショッピング枠限度額70万円分の商品を購入した。しかし業者に40万円で買い取られ、またカード限度額分の買い物をしたのでカードが使えなくなり困っている。出典:富里市

近年は、後払いアプリを使った現金化も増えている。これも同様に規約違反であり、アカウント停止のリスクがある。

先払い買取現金化や給料ファクタリングを使わない

商品を業者に買い取ってもらう形式を装った先払い買取現金化や、将来の給料を安価で買い取る形を装った給料ファクタリングは、闇金業者の営業手法で違法な高金利貸付です。

先払い買取現金化は、商品を後で送ることを約束して先に現金を受け取るサービスだ。

給料ファクタリングは、将来受け取る予定の給料を業者に売却し、手数料を差し引いた金額を即座に受け取り、給料日に満額を業者に支払う仕組みだ。

いずれも闇金業者による違法な貸付であることがほとんどで、高額な手数料を取られ、支払えないと恐喝されるリスクがある。

- 実質年利が数百%~数千%

- 給料を差し押さえられるリスク

- 勤務先に連絡される可能性

- 個人情報の悪用

以下は、先払い買取の現金化の被害事例だ。卒業旅行費用が必要になった20代女性が、不用品買取業者に「商品を送らずに7万円振込可能」と言われて受け取ったところ、後日14万円の支払いを要求されたという。

卒業旅行にいくための費用が必要になり、不用品を買い取ってくれる業者をインターネットで検索し連絡した。業者に「実際に不用品を送る必要はなく、すぐに振込可能」と言われ7万円を受け取った。しかし、次のアルバイトの給料日に、買い取るはずだった不用品の代金と、実際に送らなかったことの違約金の合計14万円を支払えと言われ困っている。(20代女性)

出典:政府広報オンライン

このような違法な手段を利用すると、一時的には資金を得られるが、長期的には大きな損失を被ることになる。どんなに急いでお金が必要でも、正規の金融機関を利用することが重要だ。

よくある質問

- 生活福祉資金貸付制度

- 質屋での借入

- 生命保険の契約者貸付制度

- 家族や友人からの借入 など

公的融資制度なら無職でも利用できる可能性がある。

文・MONEY TIMES編集部