「アイフル 借りると やばい」などと検索しているあなたは、消費者金融の利用に漠然とした不安を抱いているかもしれない。

結論から言おう。アイフルは金融庁に登録された正規の貸金業者(※)で、適切に利用すれば、急な資金ニーズに対応できる便利なサービスだ。

なぜ「やばい」という誤解が生まれるのか。この記事ではその誤解を解き、アイフルの安全性、メリット・デメリット、そして賢い利用法について解説する。

この記事を読めば、アイフルに対する不安が解消され、安心してサービスを検討できるようになるだろう。

なぜ「アイフルは危険」という誤解が生まれるのか?

消費者金融に「やばい」「怖い」といったイメージを持つ人もいるかもしれません。しかし、正規の消費者金融と違法な闇金を混同してはいけません。

いわゆる闇金は、国や金融庁の許可を得ずに違法な貸金業を行う集団だ。法外な金利や悪質な取り立てを行うため、当然ながら絶対に利用してはいけない。

一方、現在の正規の消費者金融は、2010年に施行された貸金業法により厳しく規制されている。金利は利息制限法で定められた上限(年20%)を遵守し、取り立て行為も細かく制限されている。アイフルもその一角を占めている。

| 項目 | 正規の消費者金融 (アイフルなど) |

闇金 (違法業者) |

|---|---|---|

| 運営形態 | 金融庁に登録された正規の貸金業者 | 無登録で営業する違法な業者 |

| 金融庁登録 | 登録あり (貸金業登録番号を取得) |

登録なし |

| 金利 | 利息制限法で定められた範囲内 (実質年率3.0%~18.0%) |

法外な高金利 (年利数百~数千%に及ぶことも) |

| 取り立て | 貸金業法に則った合法的な連絡・督促 (違法な取り立ては一切なし) |

違法な取り立て (深夜の訪問、脅迫、家族・職場への連絡など) |

| 法律遵守 | 貸金業法、利息制限法など国の法律を厳守 | 国の法律を無視 |

ちなみに、利息制限法で定められた上限金利は以下のとおりだ。

| 元本金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が無効・行政処分の対象、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

正規の消費者金融は法律に基づいた健全な運営を行っており、闇金とは全く異なる。この違いを理解することが、不要な不安を解消する第一歩となる。

もし、知らない会社名を名乗る貸金業者が現れたら、

- 金融庁のサイトで貸金業登録番号の登録があるかどうか

- 上限金利が15%〜20%に収まっているかどうか

この2点を必ず確認しよう。これは最低限やっておきたい。

アイフルの安全性・信頼性を徹底解説

アイフルが安心して利用できる正規の消費者金融であることは、以下の点からも裏付けられるでしょう。その安全性と信頼性を見ていきます。

1.半世紀以上の歴史と実績

アイフルは1967年の創業以来、半世紀以上、金融サービスを提供し続ける老舗企業だ。これほど長く事業を継続できること自体が、社会的信頼と安定した経営基盤の証拠と言えるだろう。

| 社名 | アイフル株式会社 |

|---|---|

| 英語社名 | AIFUL CORPORATION |

| 代表者名 | 代表取締役社長 福田 光秀 |

| 本社所在地 | 京都市下京区烏丸通五条上る高砂町381-1 |

| 電話番号 | 075-201-2000(代表) |

| 創業 | 1967年4月 |

| 設立 | 1978年2月 |

| 資本金 | 940億28百万円 |

| 決算期 | 毎年3月31日 |

| 事業内容 | 消費者金融事業、事業者金融事業、信用保証事業 |

| 登録番号 | 近畿財務局長(14)第00218号 |

| 業種分類 | その他金融業 |

| 市場名 | プライム市場 |

| 上場年月日 | 1998年10月1日 |

| 営業店舗数 | 全国主要都市 26店舗(2025年3月31日現在) |

| 正社員数 | 1,265名(2025年3月31日現在) ※連結:2,738名(2025年3月31日現在) |

2.金融庁登録業者であること

アイフルは金融庁の厳しい審査をクリアし、貸金業登録番号を取得している。この登録番号は、正規の貸金業者であることの証明だ。国の監視下で事業を行っているため、法律に違反する行為は許されない。

3.貸金業法遵守の徹底

アイフルは、利息制限法で定められた上限金利を厳守し、貸金業法で定められた総量規制(年収の3分の1を超える貸付を制限する制度)など、全ての規定を遵守を義務付けられている。

総量規制とは

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。 例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。出典:金融庁 貸金業法Q&A

4. 毎年高い申込件数

毎月多くの人々がアイフルに申し込み、利用している。新規の貸付件数は2023年3月期以降、毎年30万件を超えており、2025年3月期には約32万5,000件に達した(※)。この利用件数の多さがサービスの信頼性を物語っている。

また、アイフルは2025年「オリコン顧客満足度ランキング」のノンバンクカードローン部門で、アコムやプロミスなどを抑えて1位を獲得した。実際にサービスを利用したユーザー3,318人が選んだランキングなので、信頼性は高いだろう。

こうしたことからも、アイフルが安全で信頼できる金融機関であることがおわかりいただけるだろう。

アイフルのメリット・デメリットを徹底比較

(画像=MONEY TIMES編集部撮影)

アイフルを利用する上で、そのメリットとデメリットを明確に理解することは、賢い選択をするために不可欠です。

| 項目 | メリット | デメリット |

|---|---|---|

| スピード | 最短18分(※)での即日融資が可能 | 書類不備や審査状況によっては 時間がかかる場合がある |

| 金利 | 初回利用なら最大30日間の無利息期間 | 銀行カードローンに比べて 金利が高い傾向にある |

| プライバシー | ・原則、電話での在籍確認なし ・Web完結なら郵送物なし |

|

| 利便性 | スマホアプリ完結、多様な申込・借入・返済方法 | 提携ATM利用時に手数料が 発生する場合がある |

| その他 | ・最大800万円までの融資に対応 ・「おまとめMAX」「かりかえMAX」で多重債務にも対応 ・女性向けローン、低金利のプレミアムローンもある |

2025年6月16日現在。

※キャッシングローン、女性向けローン「SuLaLi」の場合。申込時間帯や審査状況により希望にそえない場合がある

メリットの詳細

最短18分での即日融資

アイフルの最大の魅力は、申込から審査、融資までを最短18分で完了できるスピードだ。急な出費や、資金が今すぐ必要な場合には非常に役に立つ。

最大30日間無利息サービス

アイフルを初めて利用する場合は、契約日の翌日から30日間、利息が一切かからないサービスが提供される。短期間で返済できる見込みがある場合、利息負担を大幅に抑えられる。

原則、電話での在籍確認なし

職場への電話連絡が原則として行われないため、会社や同僚に知られる心配なく利用できる。Web完結で申し込めば、郵送物も原則なしにできるため、家族にもバレにくいのが特徴だ。

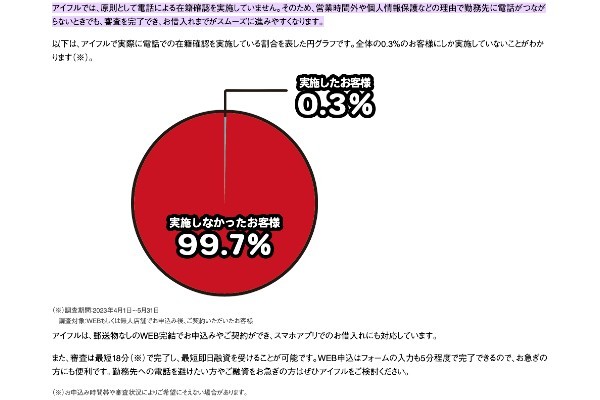

アイフルは、公式サイトに契約者に対する調査結果(※)を公表している。その結果によると「電話での在籍確認を実施している割合」は全体の0.3%にとどまる。つまり、99.7%の契約者に対して、電話による電話による在籍確認を実施しなかったことになる。

多様な申込・借入・返済方法

Web、スマホアプリ、電話、無人店舗など、ライフスタイルに合わせた多様な方法で申込が可能だ。借入や返済も、振込、スマホアプリ、提携ATMなど様々な方法が選べ、利便性が高い。

(画像=アイフル公式サイトから引用)

高額融資とおまとめ・借り換えサービス

最大800万円までの高額融資に対応しており、複数の借入を一本化する「おまとめMAX」や、他社からの借入をアイフルに借り換える「かりかえMAX」といったサービスも提供している。

アイフルの「おまとめMAX」と「かりかえMAX」:多重債務解消の強力な味方

デメリットの詳細

銀行カードローンに比べて金利が高い傾向

アイフルの実質年率は3.0%〜18.0%だ。アイフルに限らず消費者金融は、銀行カードローンと比較すると上限金利が高い傾向にある。これは、消費者金融が銀行よりも審査基準が柔軟であることや、保証人・担保不要のリスクを金利でカバーしている側面があるためだ。

| 項目 | アイフル(消費者金融) | 銀行カードローン(一例) |

|---|---|---|

| 金利 (実質年率) |

3.0%~18.0% | 1.5%~14.5%程度 (銀行によって異なる) |

| 金利の傾向 | 比較的高めだが、 無担保・保証人なしで借りやすい |

低めだが、審査が厳しく 時間がかかる傾向にある |

| 無利息期間 | 初回利用30日間無利息サービスあり | 基本的になし (一部キャンペーンで提供される場合あり) |

| 審査スピード | 最短18分と非常に速い | 数日~1週間程度かかる場合が多い |

| 在籍確認 | 原則、電話での在籍確認なし | 原則、電話での在籍確認あり (銀行によって異なる) |

| 融資までの 時間 |

最短18分で即日融資も可能 | 審査に時間がかかるため、 即日融資は難しい場合が多い |

| 利用の しやすさ |

Web完結、スマホアプリ、 無人契約機など多様な申込方法 |

Web完結が多いが、来店が必要な場合や 書類提出が多いケースも |

提携ATM利用時に手数料がかかる

アイフルに限った話ではないが、消費者金融の借入・返済は提携先のコンビニATMが使われることが多い。この場合、どうしても利用手数料が発生してしまう。頻繁にATMを利用する人にとっては、この手数料が負担となる可能性がある。

| ATM種別 | 取引金額 | 手数料 |

|---|---|---|

| アコムATM | ー | 0円 |

| 提携ATM | 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

審査に時間がかかる場合がある

最短18分融資は魅力的だが、提出書類に不備があったり、申込者の信用情報に問題があったり、申込が集中する場合などは、審査に通常よりも時間がかかることがある。即日融資を確実にするためには、平日の朝から動き出すことをおすすめしたい。

※お申込み時間帯や審査状況によりご希望にそえない場合があります。

アイフルのデメリットは、多くの場合、そのメリットと表裏一体の関係にある。例えば、金利が銀行より高いのは、審査のスピードや柔軟性、プライバシーへの配慮といったアイフル独自の価値の対価とも言える。自身の利用目的や優先順位に応じて、メリットとデメリットを比較検討することが大切だ。

アイフル利用者のリアルな声:口コミ・評判から見るメリットとデメリット

ここまでアイフルを利用するメリットやデメリットについて見てきましたが、その実態はどうなのでしょうか。実際に利用した人の口コミ情報を見てみましょう。

MONEY TIMES編集部では2025年6月、アイフルの利用者20人に対して満足度や使い勝手などについての聞き取り調査を行い、5点満点で評価をしてもらった。結果は下記のとおりだ。

総合満足度はもちろん、借入までのスピードやサービス品質などが軒並み高く評価されている一方、金利に関してはやや辛い評価となっている。

では、詳しく見てみよう。

良い口コミ・評判

Nさん|女性|20代|フリーランス

総合満足度

申し込みから借り入れがスムーズでした。WEBから簡単にでき問い合わせに対するオペレーターさんもとても親切でした。借り入れや返済もコンビニからアプリで簡単にできます。

K.Jさん|男性|40代|会社員(正規)

総合満足度

ネットから申し込みをすると30分以内には審査結果の通知が届いたので、借入可能な事がスピーディーに分かり安心しましたし、電話で返済の相談をした際にも対応は非常に親身でした。

S.Mさん|女性|30代|会社員(正規)

総合満足度

事前に年齢や年収で借り入れできそうか診断してから申し込めるところがよかった。50万円までなら収入証明書も用意する必要がなく、申込みまでが楽。在籍確認もなく、審査結果はメールで来るため、就業日でも安心感がある。

G.Iさん|男性|40代|自営業

総合満足度

借り入れが簡単だったことが一番大きなメリットだったと思います。審査が最短で30分以内に終わるとの噂を聞きつけて利用したのですが、結局5時間かかりました。しかし、他社と比較した場合の審査の簡潔さでいえばトップクラスだと思います。

N.Mさん|女性|40代|会社員(正規)

総合満足度

審査が早く、借入までの時間もかからなかった。借入もインターネットからスムーズに入力も出来たので借入は簡単に出来た。

アイフルの利用者の声からは、スピーディーな融資への高い評価が圧倒的だ。WEB完結による申込・即日融資も可能で、急な出費にも迅速に対応できることを利用者も実感したようだ。

また、手続きの簡便さも好評で、50万円までの借入であれば収入証明書不要で、カードレスでの利用も可能な点も高く評価されている。在籍確認が書類で完結するため、職場への電話連絡の心配もなく、プライバシーに配慮されているという声もある。アプリやコンビニATMでの借入・返済のしやすさ、電話対応の親身さなど、サービスの品質の高さも利用者に安心感を与えているようだ。

良くない口コミ・評判

A.Yさん|女性|30代|会社員(正規)

総合満足度

デメリットは金利が高いところです。私が利用した際は18.0%の金利だったので、返済の負担がやや大きいと感じてしまいました。

K.Tさん|男性|50代|自営業

総合満足度

金利が高めなのはやはり気になるポイントです。短期間での返済計画を立てて使う分には便利だと思います。

H.Sさん|男性|30代|会社員(契約・派遣社員)

総合満足度

デメリットは金利の高さです。返済期間が長くなればなるほど負担が大きくなるので、返済計画をしっかり立てておかないと大変だと感じました。また、借り入れ限度額が最初から高いわけではないので、大きな金額を借りたい場合には不向きかもしれません。

N.Mさん|女性|40代|会社員(正規)

総合満足度

希望金額が納得できる金額ではなかった。年収等も考慮してもらったとは思うがもう少し希望金額に近い方が良かったと思う。

Nさん|女性|40代|パート・アルバイト

総合満足度

デメリットはやはり在籍確認でした。会社には買い物でローンを組んだので在籍確認があるかもしれないと伝えていましたが、実際に連絡があると心の余裕がなく恥ずかしい気持ちになりました。

アイフルのデメリットとして最も多く挙げられたのは、金利の高さだ。特に最高金利の18.0%で借り入れると、返済期間が長引くほど利息の負担が大きくなるため、短期間での完済を意識した返済計画が重要となる。もっとも、消費者金融の多くが上限金利を18〜20%で設定しているため、業界的にやむを得ないところもある。

このほか、提携ATM利用時の手数料や、希望する借入限度額に満たなかったこと、電話による在籍確認があったという利用者もわずかながらにいたのも事実だ。

いずれにしても、利用には事前の金利シミュレーションと返済計画の検討が不可欠だ。

アイフルと主要消費者金融の比較

(画像=MONEY TIMES編集部撮影)

消費者金融を選ぶ際、アイフルだけでなく、他の大手消費者金融(アコム、プロミス、レイク、SMBCモビット)と比較検討することも重要です。ここでは、各社の基本情報を一覧で比較し、アイフルが他社と比べてどのような優位点・劣位点を持つのかを解説します。

主要消費者金融の基本情報比較表

| 会社名 | アコム | プロミス | アイフル | レイク | SMBC モビット |

|---|---|---|---|---|---|

| 金利 (実質年率) |

年3.0%〜18.0% | 年4.5%〜17.8% | 年3.0%〜18.0% | 年4.5%〜18.0% | 年3.0%〜18.0% |

| 借入限度額 | 最大800万円 | 最大500万円 | 最大800万円 | 最大500万円 | 最大800万円 |

| 審査時間 | 最短20分 | 最短3分 | 最短18分 | 最短15秒 | 最短30分 |

| 即日融資 | 可能 (最短20分※1) |

可能 (最短3分) |

可能 (最短18分) |

可能 (最短即日、WEBなら 最短60分融資も可) |

可能 (最短即日※5) |

| 無利息期間 | 契約日の翌日 から30日間 (※2) |

初回借入翌日 から30日間 (※3) |

契約日の翌日 から30日間 |

30日間・60日間・ 365日間から選択可能 (※4) |

なし |

| 在籍確認 (電話連絡) |

原則なし | 原則なし | 原則なし | 原則なし | WEB完結なら 電話連絡なし |

| WEB完結 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 審査通過率 | 39.7% | 37.8% | 33.2% | 20.9% | 非公開 |

| 申込可能 年齢 |

20歳〜72歳 | 18歳~74歳 | 20歳~69歳 | 20歳~70歳 | 20歳〜74歳 |

| 申込条件 | 安定収入と返済能力を有し、 アコムの基準を満たす |

安定収入がある (年金収入のみは不可) |

安定収入がある | 安定収入がある | 安定収入がある (年金のみは不可) |

| アルバイト・パート・ 派遣社員・主婦(主夫) も申込可能 |

アルバイト・パート、 派遣社員、契約社員、 仕事をしている主婦、 学生も申込可能 |

アルバイト・パート などでも仕事をして いれば申込可能 |

アルバイト・パート等 でも申込可能 |

アルバイト・パート でも申込可能 |

|

| 公式URL | アコム公式サイト | プロミス公式サイト | アイフル公式サイト | レイク公式サイト | SMBCモビット公式サイト |

※1 申込時間や審査により希望に添えない場合がある

※2 アコムでの契約が初めての場合のみ

※3 メールアドレス登録とWeb明細利用の登録が必要

※4 無利息期間は初めての利用時のみ適用。

365日間無利息の条件:Webでの申込で、契約額が50万円以上で契約後59日以内に収入証明書類の提出とレイクでの登録が完了すること

60日間無利息の条件:Webでの申込で、契約額が50万円未満であること

30日間無利息の条件:自動契約機または電話での申込で、契約額が1万円~500万円の場合

※5 申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

アイフルは他社と比べてどう?優れている点・劣っている点

上記の比較表から、アイフルが他の大手消費者金融と比較して特徴をまとめた。

| 特徴 | 詳細 |

|---|---|

| 融資スピード | 最短20分融資で、アコムと同水準の業界トップクラスのスピード |

| プライバシー配慮 | 原則として電話での在籍確認がなく、 Web完結で申し込めば郵送物も原則なしにもできる。 周囲に知られずに利用したい人に配慮されている |

| 借入限度額 | 最大800万円と、アコムやSMBCモビットと並ぶ高額融資に対応。 高額な資金ニーズがある場合に選択肢となる |

| Web完結の利便性 | 申込から契約、借入、返済までWebで完結できる。 多くのユーザーにも高評価されている |

| 特徴 | 詳細 |

|---|---|

| 金利 | アイフルの上限金利は18.0%です。プロミスの17.8%と比較するとわずかに高い。 長期の借入を検討する場合は、総返済額に影響が出る可能性も |

| 無利息期間 | 無利息期間は「契約日の翌日から」30日間だが、プロミスは「初回利用日の翌日から」30日間、 レイクは30日間・60日間・180日間の3種類ある |

| 提携ATM手数料 | 提携ATM利用時に手数料が発生する。 他社も同様のケースはあるが、ATMを頻繁に利用する人は気をつけたい |

多重債務解消、女性向け、高額融資...アイフル独自の個性派カードローン

アイフルにはこれまで紹介してきた一般のカードローンに加え、利用者の特性や事情に応じた個性派カードローンがあります。

多重債務解消の味方:アイフルの「おまとめMAX」と「かりかえMAX」

複数の金融機関からの借入があると、返済管理が複雑になったり、総返済額が増えたりする可能性がある。このような状況を解決するために、アイフルは「おまとめMAX」と「かりかえMAX」という2つのサービスを提供している。

これらのサービスは、貸金業法の「総量規制」の例外となる点が大きな特徴だ。

総量規制とは?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。 例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。出典:金融庁 貸金業法Q&A

総量規制とは、年収の3分の1を超える貸付を制限する制度だが、おまとめローンは「個人顧客の利益の保護に支障を生じさせない契約」として例外的に認められている。これにより、すでに総量規制の上限に達していても、借入を一本化して返済負担を軽減できる可能性がある。

「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

「おまとめMAX」と「かりかえMAX」の比較

おまとめMAXとかりかえMAXは、多重債務の解消を目的としている点で共通しているが、利用対象者に違いがある。

| 項目 | おまとめMAX | かりかえMAX |

|---|---|---|

| 目的 | アイフルを含む複数の借入を一本化 | 他社からの借入をアイフルに一本化 (借り換え) |

| 申込対象者 | アイフルを利用中、 または過去に利用したことがある |

アイフルを初めて利用する |

| 借入限度額 | 最大800万円 | 最大800万円 |

| 金利(実質年率) | 年3.0%~17.5% | 年3.00%~17.50% |

| 返済期間 | 最長10年(120回) | 最長10年(おまとめMAXと同等) |

| 総量規制 | 対象外(例外規定適用) | 対象外(例外規定適用) |

おまとめMAXの詳細

「おまとめMAX」は、現在アイフルを利用している人や、過去にアイフルを利用したことがある人を対象としたおまとめローンだ。複数の消費者金融やクレジットカードからの借入をアイフルに一本化することで、以下のようなメリットが期待できる。

| 特徴 | 詳細 |

|---|---|

| 返済管理の簡素化 | 複数の返済日や返済先が一つにまとまるため、管理が格段に楽になる |

| 金利負担の軽減 | 現在の借入金利よりも低くなることで、総返済額を軽減できる可能性がある |

| 月々の返済額の軽減 | 返済期間を長く設定することで、月々の返済額を抑えることが可能 |

| 総量規制の例外 | 年収の3分の1を超える借入がある場合でも、審査の対象となる |

かりかえMAXの詳細

「かりかえMAX」は、アイフルを初めて利用する人を対象としたおまとめローンだ。他社からの複数の借入をアイフルに借り換えることで、おまとめMAXと同様に金利負担の軽減や返済管理の簡素化を目指す。

| 特徴 | 詳細 |

|---|---|

| 総量規制の例外 | おまとめMAXと同様に、総量規制の対象外となるため、 年収の3分の1を超える借入がある方でも申し込みが可能 |

| 他社への 返済方法の選択肢 |

契約者自身が他社に返済する方法と、アイフルが契約者に代わって 他社に振り込む方法の2通りがあり、利用者の状況に応じた柔軟な対応が可能 |

これらのサービスは、多重債務に悩む方にとって、返済の負担を軽減し、健全な家計を取り戻すための重要な選択肢となり得る。ただし、利用にあたっては、自身の返済能力を十分に考慮し、無理のない返済計画を立てることが不可欠だ。

アイフル独自の「女性向けローン」と「低金利プレミアムローン」

アイフルでは、主力のローン(キャッシングローン)に加えて、女性向けのローンや、初めてのアイフル利用者向けの低金利ローンもある。

SuLaLi(スラリ)

SuLaLiは、女性の契約者向けに特化したカードローンだ。金利や利用限度額、審査時間(最短18分)、申込方法は通常のキャッシングローンと同じだ。もちろん、電話による在籍確認も原則なしで、初めてのアイフル利用時の最大30日間無利息も適用される。

違いは申込条件が「20歳以上の女性」であることだ。借入に不安を抱える人の相談を受け付ける専用ダイヤルが設置されているほか、カードも専用のデザイン版を選択できる。

原則として収入証明書が不要なため、手軽に利用できるのが特徴だ。

ファーストプレミアム・カードローン

ファーストプレミアムは、まとまった金額を低金利で借りたい人に向けたローンだ。電話による在籍確認が原則なしで、初めての利用で最大30日間無利息になるのは、キャッシングローンやSuLaLi(女性向けローン)と同じだ。ただし、アイフルを初めて利用する人しか申し込めないうえ、WEB申込専用ローンである点が異なる。

最も大きな違いは、利用限度額に応じて金利が優遇されている点だろう。

| 借入金額 | 金利(実質年率) |

|---|---|

| 100万円以上~200万円未満 | 3.0%~9.5% |

| 200万円以上~300万円未満 | 3.0%~8.5% |

| 300万円以上~400万円未満 | 3.0%~6.5% |

| 400万円以上~500万円 | 3.0%~5.5% |

| 500万円超~800万円 | 3.0%~4.5% |

限度額が100万円から設定されていること、設定限度額の範囲内であれば自由に借入可能なことから、低金利でまとまった金額を必要としている人に向いている。申込条件も「満23歳~59歳で一定の年収がある方」と公式サイトに記されているので、他のカードローンに比べて支払い余力が求められる商品だと言っていい。

まとめ:アイフルの個人向けカードローンの商品比較

| キャッシングローン (通常のカードローン) |

SuLaLi (スラリ) |

ファーストプレミアム ・カードローン |

|

|---|---|---|---|

| 金利 (実質年率) |

3.0%~18.0% | 3.0%~9.5% | |

| 利用限度額 | 1万円~800万円 | 100万~800万円 | |

| 使いみち | 不問 | ||

| 審査時間 | 最短18分 | 最短30分 | |

| 申込方法 | WEB、電話、無人契約ルーム | WEB限定 | |

| 申込条件 | 20歳〜69歳 | 20歳以上の女性 | アイフルの利用が初めての23歳〜59歳 |

| 定期的な収入と返済能力を有する | |||

| 電話による 在籍確認 |

原則なし | ||

| 担保・ 連帯保証人 |

不要 | ||

| 無利息期間 | 初めての利用で30日間利息0円 | ||

| 特徴 | ・幅広い用途に対応 ・利用はカードかアプリ |

・女性向けローン ・収入証明書原則不要 ・利用はカードかアプリ。 専用デザインカードあり ・女性専用相談ダイヤル ・カードの事前作成が可能 |

・低金利でまとまった 金額を借りたい人向け ・設定された限度額の範囲内 なら自由に借入可能 ・利用はカードかアプリ |

アイフルの審査は甘い?厳しい?審査通過のポイント

アイフルの審査は、「甘い」わけでも「厳しい」わけでもありません。正規の貸金業者として法律に基づいた適切な審査が行われます。審査の主な目的は、申込者に返済能力があるか、そして過去に金融事故がないかを確認することです。

審査を通過させるために注意したいことをまとめたので、よく確認してほしい。

| 項目 | 詳細 |

|---|---|

| 安定した収入 | 最も重要視されるのは、安定した収入があるかどうか。 正社員である必要はなく、パートやアルバイトでも継続的な収入が あれば審査通過の可能性がある |

| 他社借入状況 | 他社からの借入総額が、年収の3分の1を超えていないか(総量規制)が確認される。 総量規制に抵触すると審査を通過することはできない |

| 信用情報 | 過去のクレジットカードやローンの利用履歴、返済状況などが記録されている 信用情報機関の情報が確認されます。 過去に返済の延滞や債務整理などの金融事故情報 (いわゆる「ブラックリスト」)があると、審査に通りにくくなる |

| 年齢 | 申込条件として、年齢制限が設けられている(例:20歳以上69歳以下) |

| 原因 | 詳細 |

|---|---|

| 書類の不備または虚偽の疑い | 提出書類の不備、申告内容に虚偽の疑いがあると判断された場合 |

| 申込者の信用情報に問題がある | 過去の金融事故情報が確認された場合 |

| 希望する借入額が高すぎた | 自身の返済能力に見合わない高額な借入を希望した場合 |

| 他社借入が多すぎる | 総量規制に抵触するほどの他社借入がある場合 |

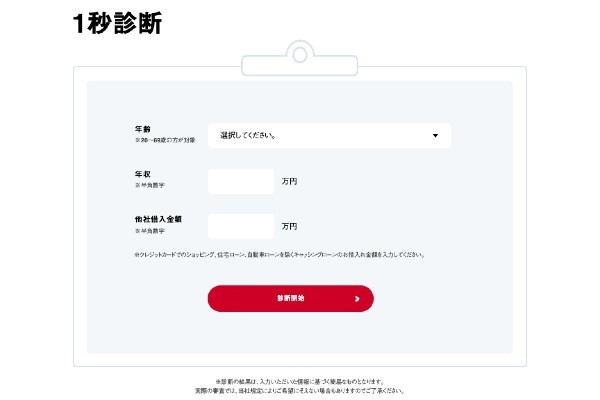

審査に不安がある場合は、アイフルが提供する「1秒診断」を活用するのも良いだろう。

(画像=アイフル公式サイトより引用)

これは、簡単な情報入力で借入可能かどうかの目安を瞬時に判断できるツールであり、正式な申込前に自身の状況を簡易的に確認できる。

アイフルで「借金地獄」にならないための賢い利用法

「アイフルで借りると借金地獄になるのではないか」という懸念は、多くの人が抱く最も深刻な不安の一つです。しかし、「借金地獄」はアイフル自体が引き起こすものではなく、無計画な借り入れと、返済が滞ることによって発生するものです。 これはアイフルに限らず、他のローンやクレジットカードなど、あらゆる金融商品に共通するリスクです。

借金地獄に陥らないための最も重要な対策は、借入をする前に無理のない返済計画を立てることだ。アイフルの公式サイトなどで提供されている返済シミュレーションを活用し、毎月の返済額や返済期間を具体的に把握しよう。自身の収入と支出のバランスを考慮したうえで、返済可能な範囲での借入額を設定することが不可欠だ。

返済が滞った場合に起こることと対処法

万が一、返済が滞ってしまった場合、どのようなことが起こるのかを正確に理解しておくことも重要だ。正規の金融機関であるアイフルでは、以下のような段階的な対応が取られるが、これらは法律に則った正当な手続きであり、違法な取り立てとは異なる。

| 段階 | 起こること | 対処法 |

|---|---|---|

| 初期 | 遅延損害金が発生 返済期日を過ぎると、通常の利息に加えて 遅延損害金が発生する。 |

早期にアイフルに相談 返済が難しいとわかった時点で、 すぐにアイフルに連絡し、 返済日や返済額の調整について相談しよう。 |

| 中期 | 信用情報に金融事故として登録 数カ月返済が滞ると、信用情報機関に金融事故情報として 登録される(いわゆる「ブラックリスト」)。 今後のクレジットカード作成や新たなローンの利用が困難になる。 |

返済計画の見直し 収入と支出を見直し、現実的な返済計画を立て直す。 必要であれば、専門機関への相談も検討しよう。 |

| 督促状の送付と連絡 電話や郵送で返済を促す連絡や督促状が届く。 |

||

| 長期 | 法的措置(裁判、財産差し押さえ) 長期間にわたり返済を怠ると、最終的にアイフルが裁判所に訴訟を提起し、 判決に基づいて給与や預貯金、その他の財産が 差し押さえられる可能性がある。 |

債務整理の検討 自己破産、任意整理、個人再生など、法的な 債務整理手続きを検討し、専門家と共に解決策を探す。 |

複数の消費者金融から借り入れる「多重債務」は、返済管理を困難にし、借金地獄へのリスクを高める。アイフルの「おまとめMAX」や「かりかえMAX」といったサービスも活用しながら、返済が苦しくなった場合は一人で抱え込まず、早めにアイフルや公的機関(消費生活センター、弁護士会、法テラスなど)に相談することが、状況悪化を防ぐための賢明な選択だ。

アイフル お客様相談窓口・相談窓口

(画像=アイフル公式サイト「お問合せ」から引用)

複数の消費者金融からの借り入れで困ったり、返済が苦しくなったりした場合は、一人で抱え込まず、早めに相談することが大切だ。アイフルの相談窓口や、公的機関の連絡先をまとめたので参考にしてほしい。

| 相談先 | 備考 |

|---|---|

| アイフル お客様相談センター |

アイフルの返済に関する相談や、おまとめローンなど、直接の相談先。 電話: 0120-109-437 (平日9:00~18:00) |

| 消費生活センター | 消費者トラブル全般の相談を受け付けている。 多重債務問題も相談可能。最寄りの窓口に繋がる。 電話: 188(全国共通の短縮ダイヤル) |

| 日本弁護士連合会 | 法律相談の窓口。債務整理に関する相談も受け付けている。 各地の弁護士会の連絡先はURLから確認できる。 電話番号は各地域の弁護士会によって異なる |

| 法テラス (日本司法支援センター) |

経済的に余裕がない人が法的トラブルを抱えた場合、 無料で法律相談を受けたり、弁護士・司法書士費用の立替制度を利用できる。 電話: 0570-078374(全国共通ナビダイヤル) |

アイフルに関するよくある質問(FAQ)

まとめ:アイフルを正しく理解し、安心して利用するために

アイフルは、最短18分の即日融資や「原則在籍確認なし」といった独自のメリットを提供し、多くの利用者に選ばれている。一方で、銀行カードローンと比較して金利が高いなどのデメリットも存在するが、これらはサービスの特性上、メリットと表裏一体の関係にある。

他の主要消費者金融と比較しても、アイフルは融資スピードやプライバシー配慮、高額融資の可能性において強みを持っている。また、「おまとめMAX」や「かりかえMAX」といったサービスは、複数の借入を一本化し、返済負担を軽減するための強力な選択肢となる。

安全にアイフルを利用するためには、自身の返済能力を正確に把握し、無理のない返済計画を立てることが何よりも重要だ。 万が一、返済が困難になった場合でも、一人で抱え込まず、早期にアイフルや専門機関に相談することで、状況の悪化を防ぎ、解決策を探すことが可能だ。

この記事が、アイフルに関する正確な情報を提供し、あなたの不安を解消するとともに、金融リテラシーを高め、自身の判断で安全な金融サービスを選択できるようになるための一助となれば幸いだ。賢く、計画的に金融サービスを利用することで、生活の助けとなる可能性を最大限に引き出すことができるだろう。

文・MONEY TIMES編集部