アコムなら誰でもお金を借りられるのか? 誰でも融資の審査が通るのか? 答えは「NO」だ。

消費者金融大手のアコムは、貸金業法を守って融資をする適法な貸金業者だ。しかも、メガバンクの三菱UFJフィナンシャル・グループの一員となると、逆に「審査が厳しい」と想像するかもしれない。

だが、アコムは利用者数が非常に多い。この点においては「借りやすい」「審査は甘い」という印象を持つかもしれない。

実態はどうなのか? この記事では、アコムの審査基準を詳しく解説し、審査に落ちた場合の対処法などにも触れていく。

アコムは誰でも審査に通るわけではない

結論から言うと、アコムは誰でも審査に通るわけではない。審査は厳正に行われており、収入や返済能力が基準を満たさない場合は、審査に通過できない。

では、なぜ「アコムは審査に通りやすい」と言われることがあるのか。その理由の一つは、アコムの利用者数の多さにある。2024年9月末時点で、アコムのローン利用者数は190万件(※)に達しており、国内の貸付残高のある約1,685万人のうち、約11%がアコムを利用している。この高い利用者数が「アコムは審査に通りやすい」という印象を生んでいると考えられる。

※ 営業貸付金残高を有する口座数。DATA BOOK(2026年3月期第1四半期決算)から引用

しかし、これは審査基準が緩いことを意味するわけではない。アコムは金融庁から認可を受けた貸金業者であり、貸金業法に基づいて適切な審査を実施している。つまり、アコムは法令を遵守し、利用者の返済能力をしっかりと見極めているのだ。

審査に落ちる原因としては、収入が不十分であったり、過去の借入履歴に問題があったりすることが挙げられる。もし審査に落ちてしまった場合は、まず自分の収入や借入状況を見直し、必要に応じて改善を図ることが重要だ。また、他の金融機関の利用を検討するのも一つの手だ。

アコムの審査は決して甘くはないが、多くの人が利用しているのは事実だ。しっかりとした準備をして臨むことで、審査に通る可能性を高めることができるだろう。

アコムは審査に通りやすい?

アコムの審査の基準は他社と比べてどうなのか。参考になるのは審査通過率だ。

下記の表は主要な消費者金融の審査通過率(契約者数÷申込者数×100)をまとめたものだ。

上の表ではアコムの審査通過率は39.3%(※)だが、比較対象時(2024年9月)以外でもずっと40%前後の高い審査通過率をキープしている。

※2025年3月期アコムマンスリーレポートより

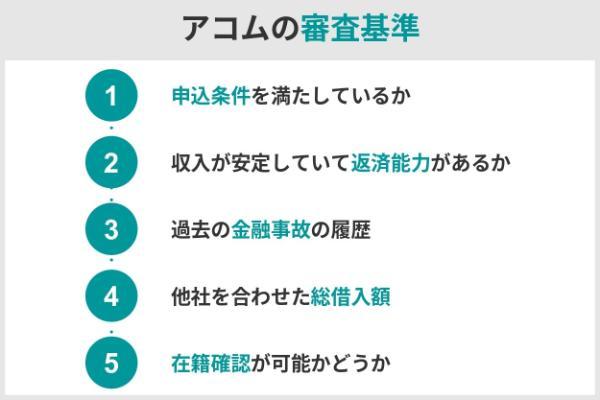

アコムの審査基準は甘い?

アコムをはじめ、消費者金融は審査基準を公表していない。しかし、一般的には次のような項目を審査している。

申込条件を満たしているか

アコムの申込条件は、次のとおりだ。

● 安定した収入と返済能力を有する

● アコムの基準を満たす

日本では2022年4月に成年年齢が18歳に引き下げられたが、アコムの申込は20歳からとなっている点に注意が必要だ。20歳以上で安定した収入があれば、学生でも契約が可能だ。

参考までに、アコムの年齢別の新規契約者の割合を紹介する。

| 29歳以下 | 56.8% |

|---|---|

| 30歳~39歳 | 17.8% |

| 40歳~49歳 | 12.4% |

| 50歳~59歳 | 8.5% |

| 60歳以上 | 4.3% |

上記のとおりアコムの新規契約者は約60%を20代が占めており、初めての利用でも申し込みやすいと考えられる。

収入が安定していて返済能力があるか

アコムの審査では、安定した収入があるかどうかを重要な判断基準としている。借入金が確実に返済されるかを重視するためだ。

安定した収入は条件ではあるが、必ずしも正社員である必要はない。アルバイトやパート従業員であっても、同じ勤務先で継続的に働いており、毎月一定の収入を得られている場合は、返済能力があると判断される可能性が高い。

過去の金融事故の履歴

アコムでは、過去の金融事故も審査の対象となる。金融事故とは、次のような事例を指す。

● 自己破産や任意整理などの債務整理の実施

● 保証会社による代位弁済の発生

● クレジットカードの強制解約

これらの金融事故情報は、3つの主要な信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に登録・共有される。一度登録された情報は一般的に5年から10年間保存され、この期間中は新規の借入が実質的にできなくなる。

ただし、短期的な支払い遅延や一時的な延滞は、すぐに支払えば金融事故として扱われない。また、金融事故の情報は永久に残るわけではなく、一定期間が経過すれば削除される仕組みだ。

他社を合わせた総借入額

アコムを含む貸金業者は、貸金業法により借り主の返済能力を超える貸し付けを禁止されている。

特に重要なのが貸金業法に定められた総量規制というルールで、貸金業者からの借入総額は年収の3分の1までに制限されている。例えば年収300万円の場合、他社借入を含めた借入可能額は100万円までだ。

総量規制により、他社借入が多い場合は審査に通りにくい。アコムの審査通過率を上げるためには、申し込む前にできるだけ他社の借入残高を減らしておくことが望ましい。

なお、アコムでは「3秒で診断チェック」という簡易審査サービスを提供している。年齢、年収、他社借入状況を入力するだけで、借入の可能性が診断できる。事前に把握したい場合は利用するとよいだろう。

在籍確認が可能かどうか

アコムの審査では、勤務先への在籍確認が実施される。在籍確認は申込者が申告した勤務先に実際に勤務しているかを確認する手続きで、安定した収入源の有無を判断するために実施される。在籍確認ができないと勤務実態が確認できないため、審査に通らない可能性が高い。

ただし、アコムでは申込者のプライバシーに配慮し、原則、お勤め先へ在籍確認の電話なし。万が一、電話での在籍確認が必要となる場合でも、必ず本人の同意を得てから実施される。

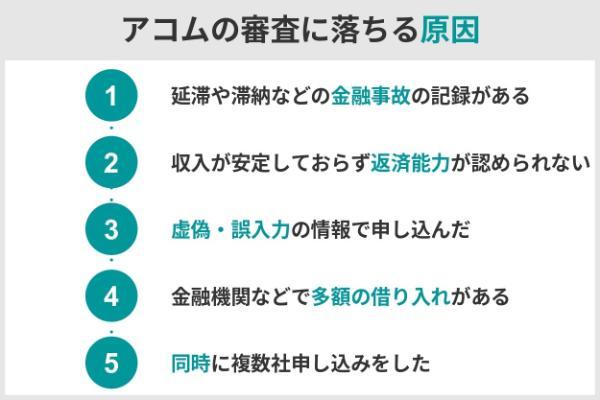

アコムの審査に落ちる原因

アコムの審査に落ちる場合には、次のような原因が考えられる。

延滞や滞納などの金融事故の記録がある

アコムの審査に落ちる一因として、クレジットカードやローンの返済で「延滞や滞納をした過去」が挙げられる。アコムは借入申込時に、信用情報機関に登録された申込者の信用情報を確認する。この信用情報には、クレジットカードやローン、携帯電話の分割払いの支払い履歴が記録されている。

金融事故の履歴は発生から5年間は信用情報機関に残り、この期間中は新規の借り入れが難しくなる可能性が高い。特に、複数回の延滞や長期の滞納歴がある場合、審査に通過する可能性は低くなる。自身の信用情報に不安がある場合は、各信用情報機関(CIC、JICC、KSC)に開示請求をして確認することをおすすめする。

収入が安定しておらず返済能力が認められない

アコムの審査では、申込者に安定した収入があり、返済能力が認められるかどうかが重要なポイントとなる。安定した収入がない場合、貸し倒れのリスクが高くなるため、審査に通りにくくなる。

収入の安定性とは、継続的に収入を得られる状態を指す。無職や専業主婦(主夫)、学生など、安定した収入がない場合は審査に通りにくい。アルバイトやパートでも定期的な収入があれば審査の対象となるが、勤続年数も考慮される。転職直後や短期間で転職を繰り返している場合は、収入が安定していないと判断され、審査に不利になる可能性がある。

虚偽・誤入力の情報で申し込んだ

アコムの審査では、申込情報の内容が事実と相違ないかどうかも重要なチェックポイントだ。住所の番地や電話番号の入力ミスなどの単純な記入ミスでも、本人確認や在籍確認ができず、審査に影響を及ぼす可能性がある。

審査を有利に進めたいという気持ちから、収入を実際よりも高く書いたり、他の借り入れを隠したりするのは絶対に避けるべきだ。虚偽申告が発覚すると、審査にはほぼ通らない。そのため、申込時には各項目を正確に記入し、提出前に入力内容を必ず確認しよう。もし誤った情報を入力してしまった場合は、速やかにアコムに連絡して訂正する必要がある。

金融機関などで多額の借入がある

他社での借入額が多い場合、アコムの審査に通過することは困難だ。借入総額が多いほど、返済が滞るリスクが高いと判断されるためだ。特に、複数の金融機関から借入をしている場合は、返済能力が低いと見なされやすい。

金融庁は5件以上の借入がある状態を多重債務と考えており、新規の借入審査では不利になる。また、貸金業法が定める総量規制で、年収の3分の1を超えた貸付は禁止されている。新規の借入をしやすくするためにも、計画的な利用を心がけよう。

同時に複数社申し込みをした

アコムに限らず、複数の貸金業者に同時にカードローンを申し込むと、審査落ちの可能性が高くなる。申込履歴は信用情報機関を通じて各金融機関で共有されるためだ。複数社への申し込みは「お金に困っている」「返済能力に不安がある」というネガティブな印象を与えてしまう。

短期間に多くの貸金業者に申し込んでいるとわかると、計画性がない、あるいは返済能力に問題があると判断され、審査に不利に働く可能性がある。一般的に消費者金融は銀行カードローンに比べて審査基準が厳格ではないといわれる。そのため、複数社に同時に申し込むのではなく、まずはアコムに絞って申し込んでみるとよいだろう。

アコムの審査に落ちた人・通った人の実際の口コミ

アコムの審査は実際のところどうなのか、審査に通った人と落ちた人の口コミを紹介する。

サナーさん|男性|50代|愛知県

収入も少なく、銀行のローンにも落ちてダメかと思っていたが、すぐ審査が通ってとても助かった。アコムさんのおかげで切り抜けることができた。とても仕方のないことではありますが、利子が高かった。返済までかなりの時間がかかり、その間はとてもプレッシャーがかかっていた。

k.kさん|男性|50代|兵庫県

初めて消費者金融を利用したところで最初は凄く不安だったけど、丁寧に対応してくれて安心した記憶がある。当時、訳あってまとまった金が必要だったから凄く早い融資が受けられて助かった。

どこも同じではあるのでアコムが特に悪いとはいわないけど、利息が高く月々の返済は苦しかった。ただ自分が当時必要で借りたので恨みとかは今もない。

MTさん|女性|40代|大阪府

とても親切にスタッフが対応してくれました。不安が初めはあったけどわかりやすく説明をしてくれたので安心して利用できました。初めてだったので、入るときに少し緊張しました。どのように利用するか伝えるのに初めは少し戸惑いましたがスタッフが優しく接してくれました

fさん|男性|30代|兵庫県

待ったわりに借りられなくて困りました。また利用額が少なかったりして困りました。最初から言ってくれない、審査が通らないときの落胆は嫌です。

アコムを利用した口コミ情報では、審査に通ったことに感謝している声が多い一方で、利息や返済に関する不満も見受けられた。収入が少なく銀行のローンが通らなかったが、アコムの審査がすぐに通ったことで助かったという意見があった。

しかし、高い利息と長期的な返済にプレッシャーを感じるという声もあり、利息の高さには注意が必要だ。また、初めて消費者金融を利用した際、スタッフの対応が親切で安心したと感じた一方で、審査に時間がかかり、希望額が借りられなかった場合の落胆もあった。

アコムの申込方法

アコムの申込方法は次の4つだ。

● 電話

● インターネット

● 自動契約機(むじんくん)

● 郵送

この中では好きな時間に手続きできるインターネット経由も申込がおすすめだ。

- 申込・必要書類提出(審査)

- 審査に通過した場合、契約

- 借入

インターネット申込の場合、必要書類はスマホアプリまたはWebサイトからアップロードする。審査結果はメールで通知され、審査に通った場合はカードレス契約かカード受取(自動契約機または郵送)を選ぶ。カードレスで契約した場合は指定口座への振り込みか、スマホアプリからのQRコード読み取りで借入が可能だ。

申込時に必要な書類は、次のとおりだ。

● 本人確認書類(運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書)を1点

● 収入証明書(源泉徴収票、給与明細書、確定申告書・青色申告書・収支内訳書など)を1点

なお、収入証明書が必要になるのは下記のケースだ。

● アコムの借り入れが50万円を超える

● 他社を含めた借入総額が100万円を超える

アコムの審査時間はどのくらい?

アコムの審査時間は最短で20分程度と非常にスピーディだ(※)。土日・祝日も含めて審査に対応しているため、休日でもすぐに審査結果を得られる。ただし、夜間に申し込んだ場合、審査回答は翌日となる場合がある。

即日融資を希望する場合は、昼間の時間帯に申し込みを済ませることが望ましい。特に20時までに申し込みを完了させれば、当日中の審査結果通知を受け取れる可能性が高まる。

審査の状況によっては、さらに時間がかかる場合もある。時間に余裕をもって申し込むように心がけよう。

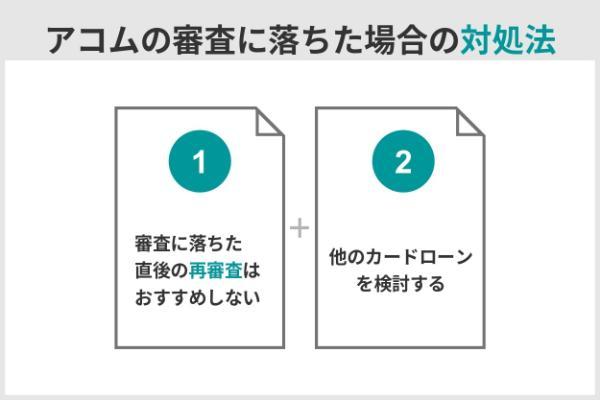

アコムの審査に落ちた場合の対処法

もしアコムの審査に落ちた場合、必要なお金を借りるにはどうすればいいのだろうか。

審査に落ちた直後の再審査はおすすめしない

アコムの審査に落ちた直後に再度申し込みをしても、審査に通過する可能性は低い。申込者の返済能力に関する状況は短期間では大きく変化しないためだ。

また、カードローンの申込情報は信用情報機関に6ヵ月間記録として残る。この期間中に複数回の申し込みをすると「お金に困っている人」と判断され、さらに審査が不利になってしまうだろう。

そのため、カードローンの再度の申し込みは最低でも6ヵ月以上経ってからが望ましい。この期間中に収入の安定性を高めたり、他社の借入を整理したりするなど、審査に通りやすい環境を整えておこう。

他のカードローンを検討する

アコムの審査に落ちた場合でも貸金業者各社で審査基準が異なるため、他社の審査に通る可能性がある。アコムに落ちた人におすすめのカードローンとしては、例えば以下のようなものがある。

また、アコムが保証会社を務めている銀行系カードローン(約30社)は、避けたほうがいいだろう。例えば、三菱UFJ銀行、セブン銀行、auじぶん銀行/span>などはアコムが保証審査をしている。アコムで審査落ちした人がこれらの銀行カードローンでも審査に通りにくいと考えられるからだ。

アコムの審査は厳正で、適切な申込準備と対応が重要

以上のとおり、アコムは貸金業法に基づいた適切な審査を実施しており、誰もが簡単に借りられるわけではないことは明白だ。

とはいえ、利用者数が多く、審査通過率も高いのも事実だ。審査通過のためには安定した収入、良好な信用履歴、適切な借入金額、正確な申込情報が求められる。事前に自身の返済能力を冷静に見極め、堅実な返済計画を立ててから申し込を検討してみよう。