無職でも、学生や専業主婦の場合、クレジットカードを作れる。ニートやフリーターでも、収入に関する申し込み条件がなく、申し込みフォームの職業選択欄に「無職」の項目があるものであれば、クレカを作れる可能性がある。

無職の人がクレカに申し込む際は、キャッシング枠を0円で申請し、一度に複数に申し込むことを避けよう。不労所得や貯金の入力欄があるクレカの場合、それらを忘れずに記入することで審査通過率を高められるだろう。

本記事では無職の人がクレジットカードを作る方法や、審査に通りやすいクレカの選び方、おすすめのカードを解説していく。実際に無職でもクレカを作れた体験談も紹介しよう。

目次

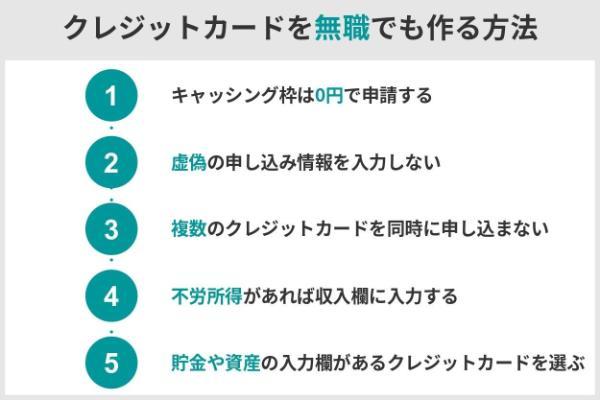

クレジットカードを無職でも作る方法

無職でもクレジットカードは作れますが、大切なのは申し込み方や選び方を間違えないことだ。次の5つの点に注意しよう。

クレジットカードは後払いのサービスである以上、原則として「安定した収入を持つ人」を対象としている。無職の人はどうしても審査で不利になってしまうため、ミスや勘違いなどで減点されないように気を付けよう。

キャッシング枠は0円で申請する

クレジットカードの申し込みの際、キャッシング枠は0円(付帯なし)にしよう。キャッシング枠を付帯すると、審査がより厳しくなる傾向にあるためだ。

キャッシングとは現金を借り入れることだ。 借りられる金額は法律上、「年収の3分の1まで(総量規制)」と定められている。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

出典:日本貸金業協会

クレジットカードのキャッシング枠は、総量規制の対象だ。つまり、年収が0円であれば、キャッシング枠を作ることはできない。

ただし、貸金業法では無職でも、次の収入は年収とみなされる。

- 年金

- 恩給(旧軍人や文官などの公務員とその遺族に対して国が支給する年金)

- 定期的に受領する不動産の賃貸収入(事業として行う場合を除く)

参考:日本貸金業協会

上記の収入がある場合、キャッシング枠を付帯してもよいですが、一般的に、審査が厳しくなる可能性が高いです。キャッシング枠は契約後でも申し込めるため、まずは「0円」にして申し込むのがよいでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

虚偽の申し込み情報を入力しない

クレジットカードの申し込み内容に虚偽があると、審査落ちの原因になるため避けよう。申し込み内容は身分証明書や収入証明書、信用情報などと照らし合わされるため、正確でない情報を入力すると、審査に通過できない。

例えば、無職であるのを隠し、正社員として申し込んだとしよう。カード会社によっては、審査の一環として、勤務先に在籍確認の電話をかけることがある。勤務先が虚偽であれば当然、本人が出ることはなく、第三者からも在籍の確認は取れない。

電話による在籍確認を実施していないクレジットカード会社もあるが、書類の提出が必須になる。いずれにせよ、無職であることをごまかしても、審査に通らないだろう。

複数のクレジットカードを同時に申し込まない

一度に複数のクレジットカードを申し込んでしまうと、審査の際に悪影響を与える可能性がある。審査担当者に「お金に困っているのでは」という印象を与えかねないためだ。

クレジットカードの申し込み状況は、信用情報として指定信用情報機関などに必ず記載される。信用情報は、金融機関にとって審査を判断する材料の一つだ。

複数枚のクレジットカードを作りたいときでも、まずは1枚だけ申し込み、審査に通過してから次の申し込みをしよう。

何枚以上で多重申し込みになるか、という基準は特にありません。あまりに不自然な数の申し込みであるケース以外は、申請情報や現在の借り入れ情報などとの兼ね合いから判断されるのが一般的です。

たけなわアヤコ(ファイナンシャル・プランナー)

不労所得があれば年収欄に入力する

不労所得は、クレカの申し込みフォームの年収欄に記入しよう。カード会社によっては、収入とみなされる可能性があるためだ。

ただし、不労所得に関する審査上の評価は、カード会社によって大きく異なる。どれだけ多額の不労所得があっても、収入額が一定でなければ「安定した収入とはいえない」とみなされる場合もあるだろう。

不労所得のなかでも、不動産の賃貸収入は比較的安定した収入とみなされる(※貸金業法『第十条の二十二』より。

株式やFXなどはコンスタントに収入を得ているとは捉えられない可能性が高いでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

貯金や資産の入力欄があるクレジットカードを選ぶ

貯金や資産がある無職の人は、申し込みフォームにそのような入力欄が用意されているクレジットカードを選ぶと良い。欄のないカードに比べれば、いくらかは貯金額や資産額が審査に反映される可能性があるためだ。

| カード名 | 申し込み条件 |

|---|---|

| 三井住友カード(NL) | 満18歳以上(高校生は除く) |

| 楽天カード | 満18歳以上 |

| Nexus Card | 満18歳以上 |

完全無職だが貯金や資産は十分あるという人には、Nexus Cardのようなデポジット型がおすすめだ。デポジット型は先に補償金を預ける仕組みのため、一般的なクレカよりも審査が柔軟な傾向にある。

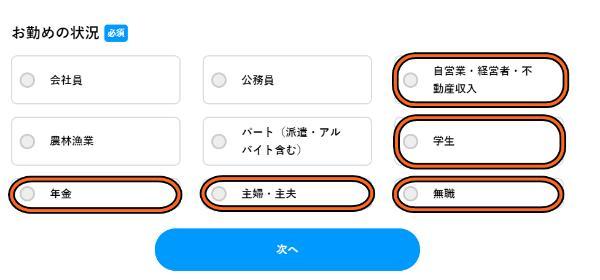

無職の人のクレジットカードの選び方

無職の人は、まず審査に通りやすいクレジットカードを選ぶことが大切だ。次に、自分の状況に合ったものに絞って選ぼう。

- 学生…「収入要件なし学生の場合は収入不問」のカードを選ぶ

- 専業主婦(主夫)…「配偶者に安定した収入がある専業主婦(主夫)の申し込み可」のカードを選ぶ

- 不労所得者…「職業選択欄に不労所得の項目がある」カードを選ぶ

- 完全無職・ニート…「収入要件なし・職業選択欄に無職の項目がある」カードを選ぶ

完全無職の人であれば、申し込み条件に収入要件がなく、かつ職業選択欄に無職の項目がある以下がおすすめだ。

- 三井住友カード(NL)

- 楽天カード

- Nudge

- Nexus card

- デポジット型ライフカード

審査に通りやすいクレジットカードに申し込む

無職の人は、サービス内容やブランドよりも審査に通りやすいクレジットカードを重視すると良い。審査基準はいずれのカードも非公開であるが、次の4つは比較的通りやすい傾向にある。

- 流通系カード

- デポジット型カード

- 申し込み条件に収入要件が記載されていないカード

- 若年層向けカード

- PayPayカード

- リクルートカード

- 楽天カード

デポジット型ライフカードのように、「審査が不安な人におすすめ」と紹介しているところもある。

- Nexus Card

- デポジット型ライフカード

収入要件のないカードは、記載されているものよりも審査で収入を重視していないと考えられる。

- 三井住友カード(NL)

- 楽天カード

- Nudge

- デポジット型ライフカード

学生の場合は「収入不問」のクレジットカードを選ぶ

無職の学生がクレジットカードを選ぶときは、申し込み条件に収入要件が含まれていない、または「学生は収入不問」の記載があるものにすると良い。

学生の場合、生計維持者が通常なら両親であることから、法律上、当人が無職であってもクレジットカードは作れることになっている。審査の際に行われる支払可能見込額の調査において、特例が認められるためだ。

主として配偶者の収入により生計を維持している者であって、年収が103万円以下であるもの(専業主婦等)、二親等内の親族の収入により生計を維持している者(学生、老親等)、その収入及びその配偶者の収入により生計を維持している者(共働きの夫婦等)については、表1のような支払可能見込額調査の方法を特例的に認める。

出典:経済産業省

ただし、カード会社によっては学生が申し込めないものもあるため注意しよう。学生でも申し込み可能なクレジットカードは次のとおりだ。

- PayPayカード

- JCB カード W

- 三井住友カード(NL)

- リクルートカード

- 楽天カード

- Nudge

決済アプリのPayPayを使っているならPayPayカード、楽天市場ユーザーなら楽天カードなど、自分に合うものを選ぼう。

学生であれば、学生専用カードも選択肢に入る。学生ならではの特典に魅力を感じるようなら、これらも検討しよう。

| カード名 |  楽天カード アカデミー |

学生専用 ライフカード |

JALカード navi |

ANA学生カード |

|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 在学中無料 | 在学中無料 |

| 申し込み 条件 |

満18~28歳までの学生 | 満18~25歳の学生 ※高校生は卒業年の 1月以降なら可 |

満18~29歳の学生 ※高校生は不可 |

18歳以上の学生 ※高校生は不可 |

| 学生向け 特典例 |

楽天グループサービスが 通常カードよりも さらにお得 |

海外利用時に3% キャッシュバック |

マイルが無期限 | 25歳以下なら運賃の 支払いでマイルが2倍 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

学生であっても継続的にアルバイトをしているのなら、収入条件が記載されたクレカであっても申し込み対象になり、さらに選択肢が広がる。

専業主婦・主夫の場合は「配偶者に安定した収入がある専業主婦(主夫)の申し込み可」のカードを選ぶ

専業主婦(主夫)は、申し込み条件に収入要件が含まれていない、もしくは「配偶者に安定した収入があるなら可」と記載されたカードを選ぼう。

専業主婦(主夫)も学生と同様に、特例として世帯収入での審査が認められるため、本人に収入がなくても申し込みできるクレカは豊富である。

出典:経済産業省

- PayPayカード

- JCB カード W

- 三井住友カード(NL)

- リクルートカード

- 楽天カード

- Nudge

たとえば普段からネットショップを利用しているのなら、その店舗でお得になるクレカを選ぶと良い。Yahoo!ショッピングの場合はPayPayカードなら最大5.0%還元、楽天市場は楽天カードでいつでも3.0%還元だ。セール時期をねらえばさらに高還元も狙える。

ネットショップはもちろん、実店舗のスーパーやドラッグストアなど、さまざまなところでお得なクレカがほしいのなら通常還元率が1.2%のリクルートカードも良いだろう。

不労所得者の場合は職業選択欄に不労所得の項目があるカードを選ぶ

不労所得者のうち不動産収入がある人は、職業選択欄に項目が用意されているクレカを選ぼう。

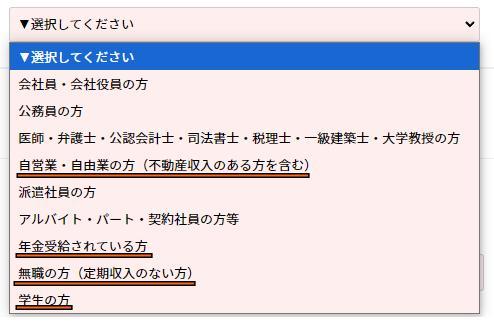

例えば三井住友カード(NL)では、「自営業・自由業の方(不動産収入のある方を含む)」といった項目が用意されている。

不労所得のなかでも不動産収入はコンスタントに得やすいため、自営業と同程度の収入安定度とみなされる。

- JCB カード W

- 三井住友カード(NL)

- リクルートカード(JCBブランド)

- 楽天カード

- デポジット型ライフカード

一方、不動産収入以外の不労所得の場合、申し込みフォームの職業欄では無職またはその他を選択せざるを得ない。

- PayPayカード…「その他」の項目あり

- JCB カード W…「その他」の項目あり

- 三井住友カード(NL)…「無職」の項目あり

- リクルートカード…「その他」の項目あり、VisaとMastercardブランドのみ「無職」の項目もあり

- 楽天カード…「無職」の項目あり

- Nudge…申し込み条件に収入条件が一切なし

- Nexus card…「無職」「その他」の項目あり

- デポジット型ライフカード…「無職」の項目あり

不労所得を得ていたとしても、開業届を提出しており、事業として担っている場合には自営業になる。自営業であれば、多くのクレカが申し込み可能だ。

完全無職・ニートの場合は「収入要件なし・職業選択欄に無職の項目がある」カードを選ぶ

完全無職の人は、申し込み条件に年収要件がなく、かつ申し込みフォームの職業選択欄に「無職」の項目があるクレジットカードから選ぶようにしよう。

- 三井住友カード(NL)

- 楽天カード

- Nudge

- Nexus card

- デポジット型ライフカード

無職の項目がある場合、少なくとも申し込みはできるということだ。しかし三井住友カード(NL)や楽天カードなど一般的なクレカは、それなりの資産を求められる可能性がある。無職で資産が一切ない場合、踏み倒しのリスクが非常に高いためだ。

預貯金をはじめとした資産が心もとない場合には、Nexus cardやデポジット型ライフカードといった事前に保証金の預け入れが必要となるクレカのほうが、審査に通過する可能性は高いだろう。

まずは使い勝手に優れた三井住友カード(NL)や楽天カードなど、一般的なクレカへの申し込みを試すのも良いでしょう。そのうえで審査に落ちるようであれば、Nexus Cardやデポジット型ライフカードを検討してみましょう。

たけなわアヤコ(ファイナンシャル・プランナー)

無職の人におすすめのクレジットカード8選

カードを選ぶ際には、同じ無職であっても状況によって作れるかどうかが異なる点に注意したい。

無職の学生や専業主婦(主夫)であれば、今回紹介する8枚とも申し込みが可能だ。特典やカードデザインなど、自分の好みに合ったカードを選択しよう。

不労所得を得ているのなら、申し込みフォームに不労所得者向けの職業選択項目があるJCB カード Wやリクルートカード、または無職の項目がある三井住友カード(NL)や楽天カードなどが選択肢になる。

完全無職の人もまた、無職の項目がある三井住友カード(NL)や楽天カードなら申し込めるが、特に柔軟な審査を求めるのであれば、Nexus cardやデポジット型ライフカードが良いだろう。

まずは「完全無職でも作れるのか」 や「専業主婦(主夫)でも作れるのか」など、自分の状況に合ったものを絞ることから始めよう。

| カード名 |  JCB カード W |

三井住友カード (NL) |

リクルートカード |

PayPayカード |

楽天カード |

Nudge |  Nexus card |

デポジット型 ライフカード |

|---|---|---|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円 (税込) |

5,500円 (税込) |

| 発行速度 | 最短5分(※2) | 最短10秒 ※1 |

最短5分 ※JCBブランドのみ |

最短2分 | 非公開 | 最短2日 | 非公開 | 非公開 |

| 通常 還元率 |

1.00%~10.50%(※3) | 0.5% | 1.2% | 1.0% | 1.0% | - | 0.5% | 0.5% |

| 特徴 | 専業主婦(主夫)・ 学生・年金受給者・ 不労所得者〇 |

完全無職でも 申し込み可 |

専業主婦(主夫)・ 学生・年金受給者・ 不労所得者〇 |

専業主婦(主夫)・ 学生・年金受給者〇 |

完全無職でも 申し込み可 |

完全無職でも 申し込み可 |

完全無職でも 申し込み可 |

完全無職でも 申し込み可 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※Nexus cardの申し込み条件には「安定した収入」が含まれるが、一般的なクレカに比べると基準が易しい(詳細は個別の紹介項目で解説)

※1 即時発行ができない場合があります。

※2 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※3 還元率は交換商品により異なります。

JCB カード Wは専業主婦や学生でも申し込みできる

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | ・18~39歳(高校生は除く) ・本人または配偶者が安定した収入を有すること(学生も可) |

| 発行速度 | 最短5分(※1) |

| 通常還元率 | 1.00%~10.50%(※2) |

| 特徴 | 専業主婦(主夫)・学生・年金受給者・不労所得者〇 |

※1 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※2 還元率は交換商品により異なります。

JCB カード Wは、専業主婦(主夫)、無職の学生、年金受給者のほか、不労所得者でも申し込める。

JCB カード Wの申し込みフォームで、不労所得者に関しては、「不動産などによる収入」という項目になっているため、幅広い人が当てはまる。

JCB カード Wは、JCBのプロパーカードのなかでは珍しい「年会費無料で還元率1.0%」というコスパのいいクレカだ。JCBプロパーカードならではのメリットに惹かれる18歳〜39歳なら、まずはJCB カード Wを検討すると良い。

・年間利用額に応じた会員ランク(JCBスターメンバーズ)で還元率アップチャンス

なかでもJCBオリジナルシリーズパートナーのなかに、よく使う店舗があるのならJCB カード Wは利用価値が高まる。

・スターバックス(カードへのオンライン入金・オートチャージ)…5.5%還元

・スターバックス(Starbucks eGift)…10.5%還元

・有名テーマパーク…5.5%還元 など

※JCB オリジナルシリーズのウェブサイトを参照して筆者作成

ただしJCBカードの利用でたまるOki Dokiポイントは、利用先によって通常還元率が1.00%~10.50%(※)の幅で変動する。ポイント利用や交換の際には気を付けよう。

※還元率は交換商品により異なります。

三井住友カード(NL)は完全無職でも申し込めて発行時間も早い

{kind=link}

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | 満18歳以上(高校生は除く) |

| 発行速度 | 最短10秒 ※1 |

| 通常還元率 | 0.5% |

| 特徴 | 完全無職でも申し込み可 |

※1 即時発行ができない場合があります。

三井住友カード(NL)は、学生や専業主婦(主夫)などはもちろん、完全無職でも申し込みができる。

申し込み条件には最低限の年齢条件しか記載されておらず、発行速度も最短10秒(※1)と非常に早い。

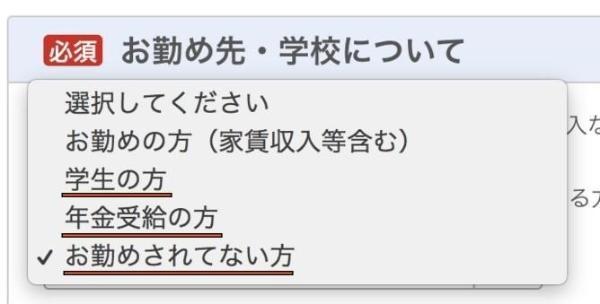

職業選択欄には、「無職の方(定期収入のない方)」が用意されている。完全無職の人のほか、不動産収入以外の不労所得者や、専業主婦(主夫)もこちらを選択しよう。

三井住友カード(NL)の申し込みフォームには、預貯金額を入力する欄もある。忘れずに入力することで、審査通過率を高められるだろう。

三井住友カード(NL)には、対象の店舗でのスマホのタッチ決済で最大7%(※2)ポイント還元の特典がある。

・セブン‐イレブン

・ポプラ

・ミニストップ

・ローソン

・マクドナルド

・モスバーガー

・サイゼリヤ

・ガスト

・その他すかいらーくグループ飲食店 など

※参照: 三井住友カード

最大7%還元になる方法は、三井住友カード(NL)をApple PayまたはGoogle Payに登録したうえで、スマホでタッチ決済を行うだけだ。このときiDを使っては対象にならないので、レジでは「クレジットカード」または「タッチ決済」を希望しよう。

三井住友カード(NL)のカード本体でタッチ決済した場合には、5%のポイント還元に留まる。

※1 即時発行ができない場合があります。

※2

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

PayPayカードは流通系カードのため審査が甘い傾向にある

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | ・満18歳以上(高校生は除く) ・本人または配偶者が安定した収入を有すること(学生も可) |

| 発行速度 | 最短2分 |

| 通常還元率 | 1.0%(※) |

| 特徴 | 専業主婦(主夫)・学生・年金受給者〇 |

※PayPayアプリに登録することで、クレジットカード決済とアプリ決済どちらも1.0%還元にアップ。未登録の場合はどちらも0.5%還元となる

PayPayカードは、無職でも専業主婦(主夫)や学生、年金受給者なら申し込みできる。流通系カードであるため、審査基準も比較的甘い。

PayPayカードの申し込み条件に関するQ&Aでは、以下の通り、学生や年金受給者に関しては触れられていない。

申し込み条件は以下の通りです。

・日本国内在住の満18歳以上の方

・ご本人様または配偶者に安定した継続収入がある方

・本人認証が可能な携帯電話をお持ちの方

出典:PayPayカード

しかしPayPayカードの実際の申し込みフォームは、学生や年金生活者の項目があり、かつ年収0円でも申し込みを進められる。該当する人も安心して、申し込もう。

PayPayカードはPayPayアプリを利用している人のほか、Yahoo!ショッピング(またはLOHACO)ユーザーにおすすめのクレジットカードだ。

PayPayアプリにPayPayカードを登録したうえで条件を達成すれば、最大1.5%還元になる。Yahoo!ショッピングやLOHACOでは、いつでも最大5.0%還元だ。

・月10万円以上のカードまたはアプリ利用

※以上の条件を全て達成した翌月が+0.5%還元となる(毎月判定)

※利用回数や金額は、カードとアプリの合算

PayPayカードの通常還元率は1.0%だが、これはPayPayカードをPayPayアプリに登録していることが前提である。PayPayカードを持つのなら、PayPayアプリのダウンロードは必須だ。

リクルートカードは完全無職でなければ申し込める

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | ・満18歳以上(高校生は除く) ・本人または配偶者が安定した収入を有する(学生も可) |

| 発行速度 | 最短5分 ※JCBブランドのみ |

| 通常還元率 | 1.2% |

| 特徴 | 専業主婦(主夫)・学生・年金受給者・不労所得者〇 |

リクルートカードは、完全無職でなければ、不労所得者も含めて申し込みが可能だ。

ただし、リクルートカードの場合、選択した国際ブランドによって、申し込みフォームの項目が少々異なるので注意しよう。

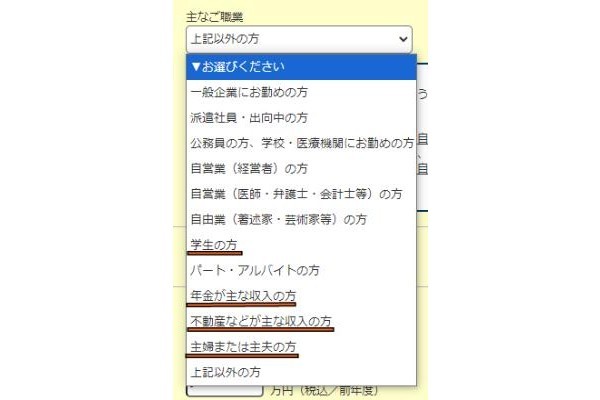

国際ブランドにJCBを選択した場合の申し込みフォームは、無職の人向けの選択肢が多い。

・年金が主な収入の方

・不動産などが主な収入の方※不労所得者向け選択肢

・主婦または主夫の方

VisaとMastercardを選んだ場合は、JCBにあった不労所得者と学生用の項目がない。

国際ブランドごとに審査基準が大きく変わるわけではありません。どれを選んでもカードの還元率や特典などのスペックは同じです。しかし不労所得者や学生で、安心感を高めたいのであれば、JCBブランドを選ぶのが良いでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

リクルートカードは、通常還元率が1.2%だ。どこで使ってもお得なカードがほしい人に向いている。

ただしポイントの使い道は、じゃらんやホットペッパーなどのリクルートグループサービスか、Amazonが基本になる。使い道を増やしたい場合には、Pontaポイントやdポイントに交換しよう。

楽天カードは18歳以上なら誰でも申し込めるため審査難易度が低め

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | 満18歳以上 |

| 発行速度 | 非公開 |

| 通常還元率 | 1.0% |

| 特徴 | 完全無職でも申し込み可 |

楽天カードは、完全無職でも申し込みができる。流通系カードであり、申し込み条件も最低限の年齢制限のみで、高校生は不可の注記もないため、審査難易度が低いと考えられる。

楽天カードの申し込みフォームの職業選択欄はシンプルだ。無職の学生と年金受給者以外は、一番下の「お勤めされてない方」の項目を選ぼう。

申し込みフォームには世帯年収や預貯金額の欄が用意されているため、忘れずに入力しよう

楽天カードは、楽天市場でいつでも3.0%還元になる。さらに楽天モバイルや楽天銀行など楽天グループのサービスを使えば使うほど楽天市場での還元率が高まり、最大では17.0%還元になる。キャンペーンやセールのタイミングなどを利用すれば、さらに還元率が大幅アップする可能性もある。

楽天カードの通常還元率も1.0%であるため、楽天市場用としてだけでなく、メインカードとしても使いやすいのはメリットだ。楽天ポイントカード加盟店であれば、カードの提示でもポイントが付与されるため2重取りも期待できる。

ただし楽天カードの場合、電気・ガス・水道といった公共料金や税金などの支払いでは還元率が0.2%まで落ちる。

Nudgeは入力フォームが簡単で完全無職でも申し込める

| 年会費 | 無料 |

|---|---|

| 申し込み条件 | 満18歳以上 |

| 発行速度 | 最短2日 |

| 通常還元率 | - |

| 特徴 | 完全無職でも申し込み可 |

Nudgeは、完全無職でも申し込みができる。申し込みフォームで入力必須の項目が、他のクレジットカードに比べて著しく少ない。

お申し込みに必要な情報は、下記のとおりです。

・氏名とヨミガナ

・生年月日

・住民票のあるご住所(日本国内のみ)

・電話番号

・職業

・利用目的

・クレジットカードの決済時に利用する4桁の暗証番号

出典:Nudge

Nudgeは申し込み時に勤務先の情報や年収を申請する必要がない。また、AIを用いた独自審査のため、柔軟な対応が期待できる。

同カードの申し込みフォームの職業選択欄には「無職」がある。完全無職ならこちらを選択しよう。一方、不労所得者であれば「その他」を選ぶと良い。

Nudgeは芸能人やスポーツ選手、キャラクターなど提携先が非常に多く、オリジナルデザインのカードが豊富だ。各デザイン独自の特典もあるので、ファンなら見逃せない。

・岡部麟 Atelier Berin(アトリエベリン)…名前呼び動画メッセージや直筆サイン入り2ショットチェキの抽選、オリジナルステッカーやオリジナルオフショットのプレゼント

・西田有志…サイン入りボール抽選、オリジナル画像や動画プレゼント など

※Nudgeのウェブサイトを参照して筆者作成

Nudgeは支払い方法も特徴的である。一般的な口座自動引き落としだけでなく、好きなタイミングでの支払い(最長で取引確定月の翌々月末日まで)も選べる。

例えば、取引確定後すぐに支払うようにすれば使い過ぎを防げる。逆に期日まで支払いを引き延ばせば、お金に困っているときに役立つ。

ただし取引が確定した月の翌々月1日以降は利息が発生するので、無計画に支払いを引き延ばすことは避けよう。

Nexus cardは完全無職でも申し込みができ審査が不安な人にもおすすめ

| 年会費 | 1,375円(税込) |

|---|---|

| 申し込み条件 | ・満18歳以上 ・本人が安定した収入を有する |

| 発行速度 | 非公開 |

| 通常還元率 | 0.5% |

| 特徴 | 完全無職でも申し込み可 |

Nexus cardは、完全無職でも申し込みできる。注意点としては、商品概要欄には申し込み条件が記載されていないが、Q&Aには「満18歳以上で安定した収入があること」との記載があることだ。

しかし申し込みフォームの職業選択欄には無職の項目があるので、完全無職でも申し込めるということだろう。

Nexus cardの申し込みフォームは緊急時の連絡先や主たる生計維持者についての詳細など、一般的なクレジットカードよりも入力する欄が多い分、無職であっても柔軟に対応してもらえる可能性は高い。

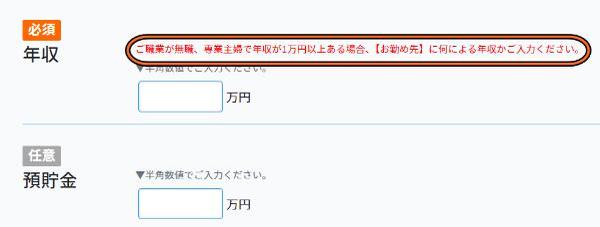

職業欄で無職を選択し、1万円以上の年収がある場合には、勤め先の詳細を入力することが求められる。なんらかの方法でお金を少なからず稼いでいるのなら、忘れずに入力しよう。

Nexus cardは、申し込みから約2週間後にカードを受け取った後、保証金を指定口座に振り込み、その確認が済んでから利用を開始できる。

同カードの注意すべき点は、次のとおりだ。

・使い始めるまでに時間がかかる

・年会費1,375円(税込)と発行手数料550円(税込)がかかる

しかし、デポジット型カードは保証金が担保になることから、カード会社にとっては踏み倒しリスクが少ないため、無職の人でも安心して申し込めるだろう。

実際、Nexus cardはウェブサイト上で、審査が不安な人におすすめであることを明記している。

こんな方におすすめ

・カードの審査が不安、嫌な思いをした

・フリーランス、個人事業主なので、経費支払をカード決済にしたい

・借金するのが嫌い

・自分でカードの利用限度を決めたい

・キャッシングの案内をしてほしくない

出典:Nexus card

デポジット型ライフカードは20歳以上なら誰でも申し込めて審査も通りやすい

| 年会費 | 5,500円(税込) |

|---|---|

| 申し込み条件 | 満20歳以上 |

| 発行速度 | 非公開 |

| 通常還元率 | 0.5% |

| 特徴 | 完全無職でも申し込み可 |

デポジット型ライフカードは、完全無職でも申し込みできる。Nexus card同様、先に保証金を預けるため、踏み倒しリスクが低いことから柔軟な審査を受けられる。

デポジット型ライフカードのウェブサイトでは、過去に延滞がある人にもおすすめであることが明記されているほどだ。

過去に延滞がある方

初めてクレジットカードを作る方

審査に不安のある方

などにおすすめです。

出典:デポジット型ライフカード

ほかのクレカで審査落ちした人でも、デポジット型ライフカードなら作れる可能性がある。

同カードの申し込みフォームには、不動産収入が自営業・経営者とともに含まれている。そのほかの不労所得者は「無職」を選ぼう。

デポジット型ライフカードは、カードの受け取りと同時に保証金の預け入れが行われる。カードの到着は申し込みから約2週間のため、それまでに申請した補償金額分の現金を手元に用意しておこう。

Nexus cardの保証金額は5万円~200万円までで自由に選べるが、デポジット型ライフカードでは3万円・5万円・10万円の選択制だ。より高額を利用したい場合には、デポジット型ライフカード ゴールドの申し込みになるが、こちらはより高い年会費がかかる。

| カード名 | ライフカード | ライフカード ゴールド |

ライフカード ゴールド |

Nexus card |

|---|---|---|---|---|

| 年会費 | 5,500円 (税込) |

1万1,000円 (税込) |

2万2,000円( 税込) |

1,375円(税込) ※初年度のみ発行 手数料550円(税込)も発生 |

| 限度額 | 3万円・5万円・10万円 | 20万円~90万円 | 100万円~190万円 | 5万円~200万円 |

高額の利用可能枠がほしい人や年会費を抑えたい人には、Nexus cardのほうが良いだろう。

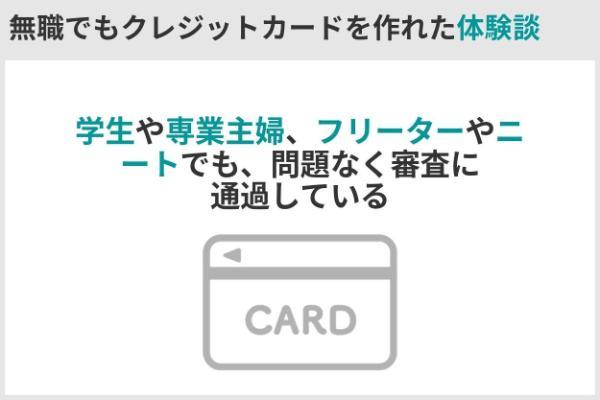

無職でもクレジットカードを作れた体験談

無職でもクレジットカードを作れた人の体験談を見てみると、学生や専業主婦、フリーターやニートでも、問題なく審査に通過していることがわかった。

作れたカードの種類は楽天カードやPayPayカード、メルカードのような流通系カードが多い。

カードの限度額は低めだ。学生の場合は10万円程度、完全無職の人の場合は1〜10万円がほとんどであった。一方、専業主婦(主夫)は50万〜100万円の限度額だった人もいた。

ここでは実際に寄せられた体験談を、学生や専業主婦などの属性別に一つずつ紹介していこう。

学生はバイトをしていなくてもクレジットカードを作れる

学生の場合、二親等内(親、祖父母)の親族の収入により生計を維持している人は、アルバイトをしていなくてもクレジットカードを作れる。

実際に、PayPayカードや三井ショッピングパークカード、Amazon Mastercardを作ったという学生からの体験談が寄せられた。

なかには「カード会社から親にクレカを作る旨の電話がいった」という口コミもあった。

クレジットカードの契約時には、原則として在籍確認が行われる。社会人の場合、会社に電話がかかってくることが多いが、学生の場合は親に電話がかかってくることもあるようだ。

Hさん┃女性┃22歳

大学生┃作ったカード:PayPayカード(リアルカード)

私はPayPayカードを作りました。選んだ理由は、よくPayPayを利用するため、どうせならPayPay決済時に使えるクレジットカードを作りたいと思ったからです。また、友人も同じカードを持っており、使い勝手がいいとおすすめされたのも決め手になしました。

大学生でバイトもしていなかったので収入がなく、審査に通るか不安でしたが、問題なく通ってよかったです。 ただ、1週間前後で審査が終わると聞いていましたが、実際は2週間もかかったため、結果が出るまではずっと心配でした。親もかなり心配していました。

発行までの日数2週間┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額10万円┃他に持っているカード:なし

Tさん┃女性┃22歳

大学生┃作ったカード:三井ショッピングパークカード(リアルカード)

アウトレットが近く、そこでよく友達と買い物をするので三井ショッピングパークカードを作りました。ポイントがたくさん貯まりますし、割引などもあってお得なのと、駐車場料金が無料になる時間が長くなるというのも魅力的でした。 アウトレットでサポートセンターの人と一緒に作ったので、特に難しいことなどなくスムーズに発行できてよかったです。

ひとつ困ったのは、親にクレジットカードを作る旨の電話がかかってきたことです。連絡が来ること自体は今思えば当たり前だと思いますが、発行の際に一言言ってほしかったなと思います。

発行までの日数2~3週間┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額10万円┃他に持っているカード:なし

Mさん┃女性┃21歳

大学生┃作ったカード:Amazon Mastercard(リアルカード)

Amazonプライムと組み合わせるとポイント還元の面で非常に恩恵が大きいと感じたのでAmazon Mastercardを作りました。三井住友カードと提携して発行されているカードであるため、信用できると思ったのも理由として大きかったです。

ただ、同カードの即時審査には落ち、書面での確認が必要になりました。当時バイトをしておらず、全く収入のない学生は信用力がないことを思い知らされました。 最終的には無事に発行できましたが、三井住友カードのVpassへのログインの仕方が少々面倒でした。両親にはAmazonプライムセール以外では使わないように言われています。

発行までの日数1週間┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額5万円┃他に持っているカード:PayPayカード

Mさん┃女性┃22歳

大学生┃作ったカード:楽天カード(リアルカード)

新規発行で7,000ポイントもらえるキャンペーンをやっているのを見て、楽天カードを作ることにしました。当時クレカ自体を持っておらず、ネットショッピングをコンビニ支払いにすると手数料がかかるのがいやだなと思っていたので、ちょうどいいタイミングだと思いました。楽天ポイントも貯めたかったですし。

アルバイトをしていなくても短時間で審査に通りました。便利だと感じたのは、アプリで利用履歴がすぐに見れることと、楽天市場でポイント還元率が高いことです。

ただ、海外サイトだとたまに決済エラーが起こることがあるのが残念です。利用してすぐには通知が来ず、反映に3日程度かかるのも不便だなと思います。

発行までの日数2日間┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額20万円┃他に持っているカード:特になし

出典:MONEY TIMES編集部がクラウドワークスで調査

専業主婦なら配偶者に収入があれば無職でもクレカを作れる

専業主婦は、配偶者の収入により生計を維持していることから、無職でもクレジットカードが作れる。ただし、専業主婦は年収が103万円以下であることが条件だ。

専業主婦のクレカ発行の体験談をみてみると、楽天カードやエポスカードなど、いわゆる流通系カードを作っている人が多いようだ。

過去に支払い遅延があってもクレカを作れた人もいる。カードの発行限度額は50万円という口コミが多かった。

Hさん┃女性┃35歳

専業主婦┃作ったカード:JCB CARD W plus L(リアルカード)

クレジットカードをいろいろ比較した中で、JCB CARD W plus Lは年会費無料で専業主婦でも配偶者の収入が安定していれば基本的には作れると知って選びました。Amazonやセブンイレブンをよく使うので、ポイントの還元率が高いのがありがたいしお得かなと思ったのもあります。

JCB CARD W plus Lに申し込んでから実際にカードが使えるまでに、特に大きなトラブルやわからないこともありませんでした。年会費無料で、途中で費用が発生することもなく気楽で良かったです。女性向けの保険サポートなどがあるのも、心強くて良いなと思います。

一度、他のカードにしておけば良かったかもと思ったのは、JCBスターメンバーズの存在を後から知ったときです。JCB CARD W plus LはJCBスターメンバーズの対象外なので、少しだけ残念に思いました。あと年会費無料なので仕方ないですが、もう少しポイントが貯まりやすいとなお良いと思います。

発行までの日数6日┃キャッシング枠あり┃借金なし┃過去に支払い遅延なし┃発行限度額10万円┃他に持っているカード:三井住友カード

Cさん┃女性┃29歳

専業主婦┃作ったカード:楽天カード(リアルカード)

楽天市場をよく利用するので、そこでのポイント還元率が高い楽天カードを作ることにしました。楽天カードは家族カードを発行できるのも魅力的でした。夫と別々にカードを持てるので、普段の食材や日用品などの買い物の支払いにも利用しようと思っていました。

インターネットからの申し込みは簡単でした。仕事をしていないので審査に通るか心配でしたが、審査に通過しすぐに利用することができました。実際に使ってみて、インターネットでカードの明細を確認できるのが良いと思いました。

ただ、最初は楽天市場などでの買い物でポイントをたくさん貯めるのを楽しみにしていたのですが、発行後まもなく還元率が変更となり、思ったよりもポイントを集めることができなくなったのが残念でした。また、基本的にインターネット上でしかやり取りができないため、紛失した際は再発行にかなり時間がかかって困りました。

発行までの日数1週間┃キャッシング枠なし┃借金なし┃過去に支払い遅延あり┃発行限度額50万円┃他に持っているカード:なし

Cさん┃女性┃36歳

専業主婦┃作ったカード:エポスカード(リアルカード)

マルイに買い物に行った時に「今エポスカードを作ってくれれば会計から2,000円を引きます」と言われたのがきっかけです。私は専業主婦で収入がありませんでしたが「エポスカードは本人に収入がなくても夫に収入があれば作れる」と言われたので、申し込みを決めました。

審査は一瞬で終わり、驚きました。便利だと思ったのは、私の名義のカードなのに引き落としの口座は夫の口座になるので、生活費や食費など家庭で出る支出は夫の口座から自動に引き落とされるようになっていることです。あと、大した金額を使ってないのに簡単にゴールドカードの招待が来たのもうれしかったです。カード詐欺のようなものにも今のところ遭っておらず、安心して利用できています。

特に困ったことはありませんが、マイナスポイントをあえて言うならポイント率が低いことぐらいかなと思います。

発行までの日数2週間くらい┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額100万円┃他に持っているカード:なし

Mさん┃女性┃32歳

専業主婦┃作ったカード:楽天カード(JCB)(リアルカード)

楽天カードを作った理由はいろいろありますが、楽天グループのネットショッピングをよく利用するというのがきっかけです。家族も楽天カードを使っていて、意外に楽天ポイントが貯まるお店は多いし、貯まりやすいよとは聞いていました。また選ぶ際にディズニーデザインがあって可愛かったのも決め手でした。年会費無料なのもよかったです。

実際、作ってみてよかったし、ポイントも貯まりやすくてすごく便利だと思います。オンライン申し込みは簡単でしたし、問い合わせへの対応もよかったです。楽天カードは個人的にはおすすめです。

一度だけ困ったのは、初めてコストコを利用した際です。コストコではJCBが利用できず、現金で払わざるを得ませんでした。

発行までの日数2~3日┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額50万円┃他に持っているカード:なし

出典:MONEY TIMES編集部がクラウドワークスで調査

完全無職の人は選ぶカードによっては収入がなくても作れる

完全に収入がない人でも、選ぶカードによっては作ることができている。例えばメルカードの場合、発行限度額は1万円であるが、完全に収入がない人や自己破産経験者の人でも契約できたそうだ。

失業中の人は楽天カードを、浪人中の人は三井住友カードを作ったという口コミも寄せられた。ここで紹介する体験談のなかから、自分の状況に近いものを参考にするとよいだろう。

Wさん┃男性┃24歳

無職ニート┃作ったカード:メルカード(リアルカード)

メルカリをよく使っていて、メルカードを発行するとお得だと知りました。ちょうど3,000ポイントをもらえるキャンペーンが実施されていたので、タイミングは今だと思って申し込みました。

メルカードは審査通過後すぐに利用できると謳っている通り、すぐにネットショッピングに使えたのは良かったです。最初は限度額が1万円しかなく不安でしたが、ネットショッピングを利用したら上限が10万円まで上がりました。

ただ限度額が上がるまで買い物から数日かかったのは残念でした。発行直後はまともな買い物ができないのが不便だと思います。

発行までの日数2週間┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額1万円┃他に持っているカード:楽天カード、PayPayカード、Amazon Mastercardカード

Rさん┃男性┃23歳

無職ニート┃作ったカード:楽天カード(リアルカード)

スーパーやコンビニなどの普段使い用に楽天カードを作りました。就職活動をしていた頃で移動が多かったので、SuicaやPASMOへのチャージに利用したいとも思っていました。

仕事を辞めたばかりで無収入の状態だったので落とされるかと心配していましたが、案外簡単に審査に通ったので安心しました。審査の申し込みから手元にカードが届くまでのスピードが速いのも良かったです。

ただネット申し込みの際、審査の項目として自分の年収だけでなく同一生計の家族の年収も含めて入力する必要があり、家族と離れて暮らしていたため連絡を取って聞かなければいけない点が不便だとは感じました。

発行までの日数3週間┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額10万円┃他に持っているカード:なし

Mさん┃女性┃21歳

無職ニート┃作ったカード:三井住友カード(NL)(リアルカード)

対象のコンビニでの還元率が高いのと、宝塚のチケット優待がついているのが、三井住友カード(NL)を作った主な理由でした。三井住友カードは作りやすいカードとしてネットでよく紹介されていたので、高校を卒業したばかりで浪人中の自分でも作れるかもと思ったのもありました。

申し込みすると意外とすぐに審査通過の通知が来たので、実際クレカを作るのはそんなに難しくないんだなと思いました。

こんなに簡単に作れるのなら、他のカードともっと比較検討しておけばよかったと後悔しました。三井住友銀行も使っていませんし、宝塚の特別優待以外に三井住友カードを作ったメリットが感じられなかったので、今は別のカードを使っています。

発行までの日数2週間┃キャッシング枠なし┃借金なし┃過去に支払い遅延なし┃発行限度額10万円┃他に持っているカード:楽天カード、PayPayカード

Dさん┃男性┃41歳

無職ニート┃作ったカード:メルカード(リアルカード)

メルカードに魅力を感じたというより、単にクレカを作りたくて申し込みました。ネット通販や光熱費の支払いの際にクレカならポイントが貯まるというのが主な理由です。クレカがないと契約が面倒なサブスクなどもあり、1枚ぐらいは持っていないといろいろと困る、というのもありました。

自己破産の経験があり、メルカードに申し込んだのはまだ5年経過する前でした。それに無職なので絶対審査は厳しいと予想してたので、正直、作れたことに驚きました。期待していた通りにクレカ必須のサブスクも契約できて助かりました。

メルカードはキャッシング機能がついていないことが残念です。あとは限度額がたった1万円なので大きな買い物ができません。無職プラス自己破産経験ありだったためか、審査にかなり時間がかかり不安でした。

発行までの日数1週間┃キャッシング枠なし┃借金あり┃過去に支払い遅延あり┃発行限度額1万円┃他に持っているカード:メルカード

出典:MONEY TIMES編集部がクラウドワークスで調査

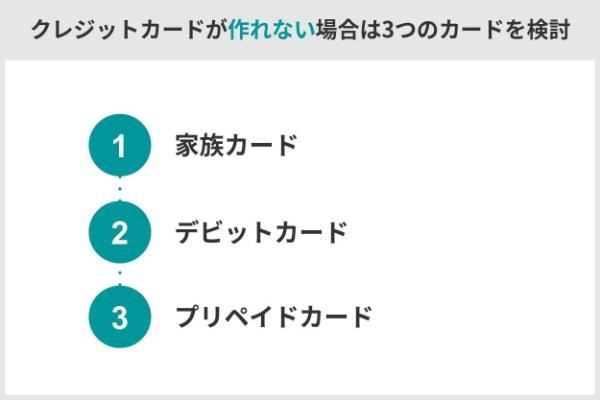

クレジットカードが作れない場合は3つのカードを検討

- 家族カード

- デビットカード

- プリペイドカード

家族カードのメリットは、通常のクレカ同様、後払い方式で利用できることである。しかし支払いの請求は本会員に対して行われるので、「何に使ったか」や「いくら使ったか」が家族に筒抜けになってしまうのはデメリットだろう。

デビットカードで決済すると、ひも付けた口座から即時にお金が引き落とされる。預金額までしか利用できないのはデメリットともいえるが、後払い方式のクレカよりも、無駄遣いは防ぎやすい。

プリペイドカードのなかにはコンビニでも購入可能なもの(Apple Gift CardやLINEプリペイドカードなど)があるが、こちらは使い切り型である。

ウェブサイトから申し込めるもの(dカード プリペイドやau PAY プリペイドカードなど)はチャージ型が多く、何度でも繰り返し使える。

よくある質問

なかでも学生や専業主婦(主夫)は、審査上の特例が認められるため、申し込み条件に「本人の収入が必須」と記載されたクレカ以外であれば、何でも申し込める。

完全無職の場合は、申し込み条件に年収要件の記載がなく、申し込みフォームの職業選択欄に無職の項目があるクレカを選ぼう。三井住友カード(NL)や楽天カードなどが該当する。

ただし無職になった場合には、カード会社に申請している個人情報の変更が必要だ。変更に伴い、利用可能枠が減額になったり、キャッシング枠が停止されたりなどは、起こる可能性がある。法律上、カード会社は支払い能力に応じた利用枠設定を求められているためだ。

まず、審査場の特例が認められる学生や専業主婦(主夫)に関しては、ニートでも基本的に問題なくクレカに申し込めるため、本人の収入を必須とするもの以外であれば、審査に通るだろう。

それ以外でニートである場合には、無職でも申し込み可能なクレカを選べば、審査に通る可能性はある。具体的には、申し込み条件に年収要件がなく、申請時の職業選択で無職を選べるカードだ。

なかでもデポジット型ライフカードのように保証金を先に預け入れる必要があるクレカは、柔軟な審査を受けやすく、おすすめである。

また、カード会社は勤務先情報が嘘でないかを調査するために、審査の一環として電話による在籍確認を行うことがある。

在籍確認とは勤務先に個人名で電話をかけ、「(申込者名)はいらっしゃいますか」と問うものだ。

勤務先情報が嘘であれば、当然ながら「そのような者はいない」と言われてしまうだろう。

電話による在籍確認が実施されない場合、書類の提出を求められる可能性が高い。

出典:一般社団法人日本クレジット協会

例えば、三井住友銀行のデビットカードなら0歳からでも申し込み可能だ。

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

【関連記事】

・ポイント還元率の高いクレジットカード10選

・ポイントがよく貯まるクレジットカード5選 効率的な貯め方も紹介

・最大還元率2.2%「リクルートカード」の特徴を解説

・ポイント還元率の高いSuica付帯のクレジットカード8選

・陸マイラーが得する!マイルが貯まるクレジットカード10選

・Visa、JCB、MasterCardの違い