SBI証券でクレカ積立をするなら三井住友カード プラチナプリファード、三井住友カード ゴールド(NL)、三井住友カード(NL)がおすすめだ。

この3枚のクレジットカードは年会費に応じてポイント還元率が高く、積立額の0.5~5.0%のポイントがもらえるうえ、投資信託を保有するだけでも0.0175~0.25%のポイントが継続的に付与される。

(公式サイト)

SBI証券クレカ積立の対象カードおすすめ3選

SBI証券のクレカ積立で利用できるクレジットカードは複数あり、そのなかでも三井住友カード プラチナプリファード、三井住友カード ゴールド(NL)、三井住友カード(NL)がおすすめだ。この3枚はクレカ積立を利用しやすく、カード利用金額によっては年会費を大きく上回るポイント特典がもらえるためだ。

(公式サイト)

SBI証券でのクレカ積立は、三井住友カード以外のクレジットカードも利用できる。

しかし三井住友カード以外はカード会社の仲介口座を介して取引をする必要がある。ポイントの使い道が限定される場合もあるため、三井住友カードのほうが利便性が高い。

SBI証券でクレカ積立できる三井住友カードは以下だ。

| カード名 | クレカ積立のポイント付与率 |

|---|---|

| Oliveフレキシブルペイ プラチナプリファード | 5.0% |

| 三井住友カード プラチナプリファード | 5.0% |

| 三井住友カード プラチナ Visa/Mastercard | 2.0% |

| 三井住友カード プラチナ PA-TYPE Visa/Mastercard | 2.0% |

| 三井住友ビジネスプラチナカード for Owners Visa/Mastercard |

2.0% |

| Oliveフレキシブルペイ ゴールド | 1.0% |

| 三井住友カード ゴールド Visa/Mastercard | 1.0% |

| 三井住友カード ゴールド PA-TYPE Visa/Mastercard | 1.0% |

| 三井住友カード ゴールド(NL) Visa/Mastercard | 1.0% |

| 三井住友カード プライムゴールド Visa/Mastercard | 1.0% |

| 三井住友カードゴールドVISA(SMBC) | 1.0% |

| 三井住友カードプライムゴールドVISA(SMBC) | 1.0% |

| 三井住友カード ビジネスオーナーズ ゴールド Visa/Mastercard |

1.0% |

| 三井住友ビジネスゴールドカード for Owners Visa/Mastercard |

1.0% |

| 三井住友銀行キャッシュカード 一体型カード ゴールド/プライムゴールド |

1.0% |

| 三井住友カード(NL) | 0.5% |

| 上記以外のVポイントが貯まるカード | 0.5% |

|

|

|

|

|---|---|---|---|

| 年会費 | 3万3,000円 | 5,500円 | 永年無料 |

| 基本還元率 | 1.0%(※1) | 0.5%(※1) | 0.5%(※1) |

| クレカ積立還元率 | 5.0%(※2) | 1.0% | 0.5% |

| 年間60万円 積み立てた場合の ポイント数 |

3万ポイント | 6,000ポイント | 3,000ポイント |

| ポイントの種類 | Vポイント | Vポイント | Vポイント |

| 国際ブランド | Visa | Visa、 Mastercard |

Visa、 Mastercard |

| 申込条件 | 原則満20歳以上で 本人に安定継続 収入のある人 |

原則満20歳以上で、 本人に安定継続 収入のある人 |

満18歳以上の人 (高校生は除く) |

| 審査・発行期間 | 最短10秒 ※3 | 最短10秒 ※3 | 最短10秒 ※3 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト |

※1:三井住友カード プラチナプリファードはご利用金額100円(税込)につき1ポイント。三井住友カード ゴールド(NL)、三井住友カード(NL)はご利用金額200円(税込)につき1ポイント。すべてポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2:毎月の積立額の上限は5万円です。三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

※3:即時発行ができない場合があります。

(公式サイト)

三井住友カード プラチナプリファード…クレカ積立で5.0%付与

| 年会費 | 3万3,000円(税込) |

|---|---|

| 基本還元率 | 1.0%(※1) |

| クレカ積立付与率 | 5.0%(※2) |

| ポイントの種類 | Vポイント |

| 国際ブランド | Visa |

| 申込条件 | 原則満20歳以上で本人に安定継続収入のある人 |

| 付帯保険 | ・海外・国内旅行傷害保険(最高5,000万円) ・お買物安心保険(年間500万円まで) |

| 特典 | ・新規入会&条件達成で最大52,000円相当プレゼント (期間:2024/11/1~2025/2/2) ・新規入会&条件達成で7,000円分のVポイントPayギフトプレゼント ・新規入会&1万円ごとの利用で最大5,000円分のVポイント ・新規入会&ご利用特典で最大40,000円分のVポイント 条件:①新規入会&スマホのタッチ決済1回以上(※3) ②新規入会&1万円ごとの利用 ③新規入会&ご利用 特典:①VポイントPayギフト ②Vポイント ③Vポイント |

| 審査・発行期間 | 最短10秒(※4) |

| 詳細 | 公式サイト |

※1:ご利用金額100円(税込)につき1ポイント。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2:毎月の積立額の上限は5万円です。三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

※3:iD、カードの差し込み、磁気取引は対象外です。商業施設内にある店舗などでは、一部ポイント付与の対象となりません。一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※3:通常のポイントを含みます。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※4:即時発行ができない場合があります。

クレカ積立のポイント還元率が最も高いのは、SBI証券で三井住友カード プラチナプリファードを利用した場合だ。主要ネット証券のクレカ積立の最大還元率を以下の表にまとめた。

| 証券会社 | 対象カード | 年会費 | ポイント付与率 | 毎月5万円積立時の 年間ポイント獲得数 |

|---|---|---|---|---|

| SBI証券 | 三井住友カード プラチナプリファード |

3万3,000円(税込) | 5.0% | 3万ポイント |

| 楽天証券 | 楽天プレミアムカード | 1万1,000円(税込) | 1.0% | 1万1,000ポイント |

| auカブコム証券 | au PAYゴールドカード | 1万1,000円(税込) | 3.0%(※1) | 1万8,000ポイント |

| マネックス証券 | マネックスカード | 無料 | 1.1%(※2) | 6,600ポイント |

三井住友カード プラチナプリファードの年会費は、主要ネット証券のクレカ積立対象カードのなかで最も高い3万3,000円(税込)である。しかしカードの使い方によっては、年会費を上回るポイントを獲得できる。

三井住友カード プラチナプリファードの年会費のもとを取るためには、クレカ積立に加えて以下の表のショッピング利用額を目安にすると良い。なお、新規入会時の特典(入会&利用特典4万ポイント+3ヶ月後末までの利用特典4万ポイント)を除外し、入会2年目以降を例としてシミュレーションしている。

| クレカ積立額 | クレカ積立5%の 還元ポイント(年間) |

ショッピング 利用目安額(年間) |

|---|---|---|

| 月1万円の場合 (年間12万円) |

6,000ポイント | 170万円以上で年会費分以上のポイント (170万円利用時:基本還元1%分1万7,000ポイント+ 継続特典1万ポイント) |

| 月2万円の場合 (年間24万円) |

1万2,000ポイント | 110万円以上で年会費分以上のポイント (110万円利用時:基本還元1%分1万1,000ポイント+ 継続特典1万ポイント) |

| 月3万円の場合 (年間36万円) |

1万8,000ポイント | 100万円以上で年会費分を超えるポイント (100万円利用時:基本還元1%分1万ポイント+ 継続特典1万ポイント) |

| 月4万円の場合 (年間48万円) |

2万4,000ポイント | 90万円以上で年会費分以上のポイント (90万円利用時:基本還元1%分9,000ポイント) |

| 月5万円の場合 (年間60万円) |

3万ポイント | 30万円以上で年会費分以上のポイント (30万円利用時:基本還元1%分3,000ポイント) |

SBI証券のクレカ積立は、1ヵ月5万円(年間60万円)が限度だ。

たとえば三井住友カード プラチナプリファードで限度額いっぱい(毎月5万円)を積み立てた場合、年間3万ポイントを獲得できる。その場合、年間30万円以上をクレカ積立以外で決済すれば、3,000ポイントがもらえる。

・ショッピング年間30万円:基本還元(1%)3,000ポイント

以上のようにクレカ積立とショッピング利用分を合わせて3万3,000ポイントになり、年会費3万3,000円(税込)と同等になる。つまり年間30万円以上をショッピング利用でクレカ決済すれば、年会費のもとが取れる。

次に、ショッピングに年間200万円、クレカ積立に月3万円利用した場合を考えてみよう。三井住友カード プラチナプリファードは、継続特典として年100万円利用ごとに1万ポイント(最大4万ポイント)がもらえる。

・クレカ積立月3万円(年間36万円):付与(5.0%)1万8,000ポイント

この例では、合計5万8,000ポイントが貯まり、年会費3万3,000円を上回るメリットがある。

月5万円積み立ての例では、クレカ積立で年間60万円利用している。この場合、利用額60万円は継続特典の集計で加算されないため、ショッピング30万円分のみが利用額とみなされ、継続特典がもらえないことになる。

三井住友カード プラチナプリファードのクレカ積立以外のメリットは、対象のコンビニ・飲食店での利用に対するポイント還元率が高いことと、保険が充実していることだ。

三井住友カード プラチナプリファードを利用して対象のコンビニ・飲食店でスマホのタッチ決済をすると、ポイントが最大7%(※1)還元になる。この特典は三井住友カード ゴールド(NL)、三井住友カード(NL)でも同様だ。(※詳細はこちら)

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

海外での外貨ショッピング利用特典では、還元率が2%上乗せされ3%になります。海外旅行をよく利用する人にはお得です。

松本雄一(金融ライター)

三井住友カード プラチナプリファードに付帯する保険も手厚い。海外・国内旅行傷害保険は最高5,000万円まで補償される。

この保険の利用には、事前に旅費などを三井住友カード プラチナプリファードで決済する必要がある。最高5,000万円は、海外・国内の傷害死亡・後遺障害の補償金額であり、海外の治療費用は300万円、国内の入院保険金日額は5,000円だ。

お買物安心保険は年間500万円まで補償される。カバーされる金額が大きいため安心してショッピングできるだろう。

ポイント還元で年会費のもとが取れそうな人、補償を充実させたい人は三井住友カード プラチナプリファードを検討してみよう。

三井住友カード プラチナプリファードに関する良い口コミ

40代|男性

【大変便利なカード】

良い点は、最大還元率が10%であることと、新規入会した月の3か月後末までに40万円以上利用することで4万ポイントをもらえることです。またvisaが提供するコンシェルジュデスクがあり、旅の航空券やホテルの予約案内など、旅のサポートをしてもらえるので、安心です。それ以外でもレンタカーの予約案内やコンサートなどの情報、レストラン情報などプライベートだけでなく、ビジネスの面でも便利に利用できるのが魅力です。

40代|その他

【還元率が高い】

まず、デザインがカッコいいのがこのカードの魅力です。これは個人的には大切な要素だと思います。それはともかくとして、ポイント還元率が良いことは確かでしょう。特約店利用でポイント還元率アップというのは、そこを利用する人にとってはとてつもなくありがたいことではあります。

40代|女性

【とてもお得】

特約店でのポイントが10倍になるのがお得だと思います。ポイントが貯めやすいので、そんなに意識することなく自然にポイントが貯まっていきます。還元率がここまで高いクレジットカードは、他ではなかなか見つからないのではないでしょうか。今はメインカードとして使っています。

40代|男性

【還元率が高い】

こちらのカードの最大のメリットはプラチナプリファード特約店でのポイント還元率の高さです。私はよく大阪の某H百貨店を利用するのですが、支払い金額×2%のポイント還元が上乗せされます。年間で数百万単位の購入金額があるのでポイントはザクザク貯まります。継続してカードに加入すると100万円ごとに1万ポイントもらえるのも嬉しいですね。

出典:MONEY TIMES編集部がクラウドワークスで調査

三井住友カード プラチナプリファードに関する悪い口コミ

40代|その他

【付帯サービスが微妙】

付帯サービスはそれほどではなく、他のところよりは劣る気がします。デメリットは空港のラウンジなどは海外ではほぼ使えないことくらいです。

40代|女性

【年会費が高め】

還元率が高くメリットは大きいのですが、年間利用金額が100万円以上いかないと、さらにもらえるはずのポイントを逃してしまいます。年会費はちょっと高いので、よく考えて使ったほうがよいと思います。デメリットをメリットでカバーするしかないです。

40代|男性

【年会費が高い】

他のゴールドカードなどに比べて年会費は高く、3万3,000円です。月の支払い金額が10万円に満たない方や百貨店などで買い物をしない方は契約をしないほうがいいかもしれません。私の場合は、年会費が高くても、購入した際のポイント分で十分取り戻しておりますので特別問題はありません。

40代|男性

【海外向け特典が少ない】

海外向けの特典が少ないことがデメリットです。トラベルやエンタメ、グルメなど、全ジャンルの特典において国内向けのサービスのほうが充実しています。海外への旅行や出張の機会が多い人にとっては、サービス面の特典が少ないので少し不便でしょう。

出典:MONEY TIMES編集部がクラウドワークスで調査

三井住友カード プラチナプリファードに申し込む

(公式サイト)

三井住友カード ゴールド(NL)…クレカ積立で1.0%付与

| 年会費 | 5,500円(税込) |

|---|---|

| 基本還元率 | 0.5%(※1) |

| クレカ積立付与率 | 1.0% |

| ポイントの種類 | Vポイント |

| 国際ブランド | Visa、Mastercard |

| 申込条件 | 原則満20歳以上で本人に安定継続収入のある人 |

| 付帯保険 | ・海外・国内旅行傷害保険(最高2,000万円) ・お買物安心保険(年間300万円まで) |

| 特典 | ・新規入会&条件達成で最大8,000円相当プレゼント (期間:2024/11/1~2025/2/2) ①新規入会&条件達成で5,000円分のVポイントPayギフトプレゼント ②新規入会&1万円ごとの利用で最大3,000円分のVポイント 条件:①新規入会&スマホのタッチ決済1回以上 ②新規入会&1万円ごとの利用 特典:①VポイントPayギフト ②Vポイント ・継続特典で年間100万円利用に1万ポイント ・年間100万円の利用で翌年以降の年会費永年無料(※2) ・対象のコンビニ・飲食店で最大7%ポイント還元(※3) |

| 審査・発行期間 | 最短10秒(※4) |

| 詳細 | 公式サイト |

※1:ご利用金額200円(税込)につき1ポイント。すべてポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 :iD、カードの差し込み、磁気取引は対象外です。商業施設内にある店舗などでは、一部ポイント付与の対象となりません。一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2:年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※3:通常のポイントを含みます。

※4:即時発行ができない場合があります。

SBI証券のクレカ積立で還元率1%になる個人向けの三井住友カードは、次のように複数ある。

・三井住友カード ゴールド Visa/Mastercard

・Oliveフレキシブルペイ ゴールド

・三井住友カード プライムゴールド Visa/Mastercard ※1

・三井住友カードゴールドVISA(SMBC)

・三井住友カードプライムゴールドVISA(SMBC) ※1

出典:三井住友カードの公式サイトをもとに筆者作成(2023年10月10日現在)

※1 2022年5月で新規受付終了

上記のなかで三井住友カード ゴールド(NL)は、引き落とし口座が三井住友銀行に限定されないため使い勝手が良く、年会費とポイント還元率のバランスも良いのでおすすめだ。

三井住友カード ゴールドは三井住友カード ゴールド(NL)とよく比較されるカードだ。2枚の違いは、カード本体へのカード番号の印字の有無以外に、申込条件や年会費、付帯保険、特典、発行スピードなどである。

| 三井住友カード ゴールド(NL) | 三井住友カード ゴールド | |

|---|---|---|

| 年会費 | 5,500円(税込) | 1万1,000円(税込) |

| ナンバーレス 対応 |

◯ | × |

| 基本還元率 | 0.5% ※1 | 0.5% ※1 |

| クレカ積立 付与率 |

1.0% | 1.0% |

| ポイントの種類 | Vポイント | Vポイント |

| 国際ブランド | Visa、Mastercard | Visa、Mastercard |

| 申込条件 | 原則満20歳以上で本人に 安定継続収入のある人 |

原則満30歳以上で本人に 安定継続収入のある人 |

| 付帯保険 | ・海外・国内旅行傷害保険(最高2,000万円) ・お買物安心保険(年間300万円まで) |

・海外・国内旅行傷害保険(最高5,000万円) ・お買物安心保険(年間300万円まで) |

| 特典 | ・新規入会&ご利用で最大8,000円 (期間:2024/11/1~2025/2/2) ・継続特典で年間100万円利用に1万ポイント ・年間100万円の利用で翌年以降の 年会費永年無料※2 ・対象のコンビニ・飲食店で 最大7%ポイント還元 ※3 |

・年間利用ボーナスで年間50万円 利用ごとに2,500ポイント(最大1万ポイント) ・対象のコンビニ・飲食店でスマホのタッチ決済利用で 最大7%ポイント還元 ※3 |

| 審査・ 発行期間 |

最短10秒 ※4 | 最短3営業日 |

※1:ご利用金額200円(税込)につき1ポイント。すべてポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2:年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※3 :iD、カードの差し込み、磁気取引は対象外です。商業施設内にある店舗などでは、一部ポイント付与の対象となりません。一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※3:通常のポイントを含みます。

※4:即時発行ができない場合があります。

三井住友カード ゴールド(NL)の年会費は、三井住友カード ゴールドよりも安く、5,500円(税込)だ。しかも三井住友カード ゴールド(NL)で年間100万円を利用すれば翌年以降は永年無料になり、一度でも条件を達成すると年会費無料でゴールドカードを持てる。

また三井住友カード ゴールド(NL)は、年間100万円利用で1万ポイントが貯まるため、三井住友カード ゴールドよりも年会費のもとを取りやすい。

たとえば、三井住友カード ゴールド(NL)を利用し、年間100万円のショッピング、月3万円のクレカ積立をすると次のポイントが還元される。なおクレカ積立の利用額は、年間100万円利用ごとに1万ポイント付与される継続特典の集計対象にはならない。

・クレカ積立月3万円(年36万円):付与(1.0%)3,600ポイント

この例では合計1万8,600ポイントが貯まり、年会費5,500円を上回るメリットを得る。

コスパを考慮するなら、還元率が1%になるカードのなかでは三井住友カード ゴールド(NL)が最適でしょう。

松本雄一(金融ライター)

ただし海外・国内旅行傷害保険は、三井住友カード ゴールドのほうが三井住友カード ゴールド(NL)よりも手厚い。付帯保険を充実させたい人は、三井住友カード ゴールドを検討してみても良いだろう。

| 三井住友カード ゴールド | 三井住友カード ゴールド(NL) | |

|---|---|---|

| 付帯条件 | 利用付帯 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高5,000万円 | 最高2,000万円 |

| 傷害治療費用 | 300万円 | 100万円 |

| 疾病治療費用 | 300万円 | 100万円 |

| 賠償責任 | 5,000万円 | 2,500万円 |

| 携行品損害 (免責3,000円) |

50万円 | 20万円 |

| 救援者費用 | 500万円 | 150万円 |

海外旅行保険は、どの補償にしても三井住友カード ゴールドのほうが三井住友カード ゴールド(NL)よりも充実している。

| 三井住友カード ゴールド | 三井住友カード ゴールド(NL) | |

|---|---|---|

| 付帯条件 | 利用付帯 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高5,000万円 | 最高2,000万円 |

| 入院保険金日額 | 5,000円 | なし |

| 通院保険金日額 | 2,000円 | なし |

国内旅行傷害保険の場合、入院保険金や通院保険金は、三井住友カード ゴールドにしか付帯しない。

どちらのカードも対象のコンビニ・飲食店でスマホのタッチ決済をすると、ポイントが最大7%還元になる。この特典は、三井住友カード プラチナプリファード、三井住友カード(NL)も同様だ。(※詳細はこちら)

三井住友カード ゴールド(NL)に関する良い口コミ

20代|女性

【投信でポイント貯まる】

1年以内に100万円以上利用すると年会費が永年無料になるキャンペーンが強みです。楽天証券のポイント付与が改悪されたのはまだ記憶に新しいですが、三井住友カードならSBI証券での投信の積み立て、保有に応じてポイントが付与されます。visaでタッチ決済ができるのも非常にありがたいです。コンビニでちょっと買い物をするとき、以前はSuicaを使っていましたが、チャージ式なのでいまいち利用額が分かりにくかったです。三井住友カード ゴールド(NL)を使えば、利用額を管理しやすいため助かっています。

50代|女性

【付帯保険が充実】

三井住友カード ゴールド(NL)は、年間100万円利用するだけで1万ポイント還元されます。これはゴールド保持者なら普通に使ってしまう金額だと思います。対象の店舗で使用すると還元率が最大7%になるため、ポイントを貯めやすいこともメリットです。また、国内主要空港のラウンジが無料で使用できるだけでなく、旅行傷害保険やショッピング保険の補償内容も充実しています。

20代|女性

【ゴールドを安く持てる】

初めてのゴールドカードはできるだけ費用をかけずに持ちたいと思っていたところ、三井住友カード ゴールド(NL)を見つけました。1年間で100万円分の決済をすれば年会費が永年無料とのことですので、日ごろのお買い物をこのカードで行えば無理なく達成できると思いました。カード情報や利用履歴を確認できるアプリも使い勝手がよく満足です。

20代|男性

【特定店舗で高還元率】

特定店舗での利用が7%ポイント還元なのが強みです。対象店舗がコンビニ、マクドナルドから拡大してサイゼリヤやドトールなども追加されたので、若者がよく行く店舗がそろっています。また還元されたポイントについても、今後Tポイントと統合されるみたいなので、さらに使いやすくなることが予想されます。

出典:MONEY TIMES編集部がクラウドワークスで調査

三井住友カード ゴールド(NL)に関する悪い口コミ

40代|男性

【還元率が低い】

悪かった点は、100万円使わないと年会費がかかることです。また基本の還元率が低く、他のゴールドカードに比べて付帯保険は控えめで、20歳未満の方はカード発行できないこともデメリットだと思います。それとSBI証券のクレカ積立とVポイントへのチャージは、年会費永年無料に必要な100万円の対象外なので注意が必要です。

50代|女性

【ステータスが低い】

三井住友カード ゴールド(NL)は、指定対象店舗以外での利用が200円で1ポイントと還元率が低く、コンビニやマクドナルドを利用しない私にとってはポイントを貯めにくいです。また、ステータスを気にする中高年が持つには向かないクレカです。

20代|女性

【楽天Pは貯めにくい】

普段から楽天でのお買い物が多い人など、楽天ポイントを効率よく貯めたい人には、やはり楽天カードのほうが合っていると思います。三井住友のカードではVポイントが貯まりますが、楽天ポイントに変換すると少し目減りしてしまうためです。自分がどのポイントを貯めたいのか、検討してからのカード作成をおすすめします。

20代|男性

【通常の還元率が低い】

還元率が基本0.5%と低く、普段づかいには適していません。特定店舗にあまり行かない人にとっては、旨味がないカードとなってしまうでしょう。特定店舗も若者向きの店が多いので、もう少し幅を広げてほしいです。また毎週日曜から月曜にかけて定期メンテナンスがあるのが地味にめんどうくさいです。

出典:MONEY TIMES編集部がクラウドワークスで調査

三井住友カード(NL)…三井住友カード(NL)…クレカ積立で0.5%付与

| 年会費 | 永年無料(本会員) |

|---|---|

| 基本還元率 | 0.5%※1 |

| クレカ積立付与率 | 0.5% |

| ポイントの種類 | Vポイント |

| 国際ブランド | Visa、Mastercard |

| 申込条件 | 満18歳以上の人(高校生は除く) |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円) |

| 特典 | ・新規入会&条件達成で最大5,000円相当プレゼント (期間:2024/11/1~) ・対象のコンビニ・飲食店で最大7%ポイント還元 ※2 |

| 審査・発行期間 | 最短10秒 ※3 |

| 詳細 | 公式サイト |

※1:ご利用金額200円(税込)につき1ポイント。すべてポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※2 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※2 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 通常のポイントを含みます。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※3:即時発行ができない場合があります。

たとえば三井住友カード(NL)でショッピングに年間50万円、クレカ積立に月3万円利用すると合計4,300ポイントが貯まる。

・クレカ積立月3万円(年36万円):付与(0.5%)1,800ポイント

三井住友カード(NL)をクレカ積立だけで利用しても、月5万円の積み立てをすれば年間3,000ポイントが獲得できます。

三井住友カード(NL)を年間100万円以上利用すると、三井住友カード ゴールド(NL)へ年会費永年無料でアップグレードできる。ただしSBI証券のクレカ積立(三井住友カードつみたて投資)の利用は集計の対象外だ。

カードのショッピング利用金額が100万円以下になりそうな人は、年会費を気にせずクレカ積立のポイントがもらえる三井住友カード(NL)の使い勝手が良いだろう。

三井住友カード(NL)は、対象のコンビニ・飲食店でのスマホのタッチ決済で、最大7%のポイント還元になるのもメリットだ。対象のコンビニと飲食店は以下だ。

セイコーマート、セブン-イレブン、ポプラ、ミニストップ、ローソン

<飲食店>

マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象)、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司、ケンタッキーフライドチキン

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

対象店舗でのポイント還元率は、カード現物のタッチ決済で最大5%、スマホのタッチ決済で最大7%で、三井住友カード プラチナプリファードや三井住友カード ゴールド(NL)と同じだ。よく利用する対象店舗があれば、高還元でポイントが貯まりやすい。

三井住友カード(NL)の海外旅行傷害保険は、最高2,000万円まで補償される。保険の適用には、事前に旅費などのカード決済が必要だ。最高2,000万円は傷害死亡・後遺障害の場合で、治療費用は50万円の保険金額である。

三井住友カード(NL)に関する良い口コミ

30代|女性

【積立NISAもクレカで】

今つみたてNISAをやっています。通常は現金で取引をするのですが、三井住友カードだとSBI証券のNISAの積立金額をクレジットカードで支払うことができます。ただ積み立てるだけでポイントがもらえるので、とてもメリットに感じて、すぐカードを作りました。

50代|女性

【付帯保険が充実】

三井住友カードは、私がよく利用するお店の還元率が最大7%と、ポイ活の効率が良くて気に入っています。使っているうちに削れてみすぼらしくなるカードナンバーがなくてスッキリしていますし、安全・安心に使用できます。また、年会費が永年無料なのに海外旅行保険最高2,000万円と海外旅行でも安心です。

50代|男性

【ポイント投資可能】

カード利用などで貯まったVポイントでSBI証券の投資信託の買い付けができます。現金を投入せずに気軽に投資が可能です。投資信託は、最低購入金額が100円(100P)からで、対象商品も少なくとも2,000種類以上あります。また、万が一の盗難や紛失の際も、番号などカード情報の印字がないので安心度は高いと思います。

30代|女性

【ポイントを貯めやすい】

三井住友銀行で使えるVポイントが貯められるので、メイン銀行として三井住友銀行を利用している人は貯めやすいです。また、SBI証券の投資信託でポイントを貯められるので、消費にお金をあまり使わない堅実な方でもポイントが貯めやすいです。

出典:MONEY TIMES編集部がクラウドワークスで調査

三井住友カード(NL)に関する悪い口コミ

30代|男性

【高還元率所が限定的】

コンビニやマクドナルドでポイント最大7%還元されるメリットを感じている一方で、公共料金やサブスクなど定期継続系の支出や食費の大半を占めるスーパーマーケットでの利用ではこの恩恵を受けられないので、サブカードの位置づけとなってしまいます。家族をターゲットにした施策などをもっと打ち出してもらえると使い勝手が良いと感じられるかもしれません。

40代|男性

【少し手間がかかる】

悪かった点は、基本ポイント還元率0.5%で少し物足りなさを感じることです。ネットショッピング時にカード番号の確認が面倒で、ショッピング補償がないことも不便です。またアプリのダウンロードが必須で煩わしさもあるのでその点注意が必要です。

30代|女性

【使いにくい】

ナンバーレスのためカード単体ではカード番号を把握できません。カード番号を知るには三井住友カード専用のアプリをインストールすることが必要になります。番号が必要になった場合、その都度アプリを開かなければならないので面倒くさいと感じる人はいると思います。

30代|女性

【ポイント還元率が低い】

特約店を除くとポイント還元率が0.5%です。年会費無料で1%の還元率があるカードは他に存在しているので、そこはもっと上げていってほしいなと思います。そうすれば、積み立て以外に通常の買い物でも活用できるのになと思いました。

出典:MONEY TIMES編集部がクラウドワークスで調査

三井住友カード以外も!SBI証券クレカ積立の対象カード一覧

三井住友カード以外のクレジットカードでも、SBI証券のクレカ積立に利用できる。それらは、仲介口座で利用できるカードだ。

たとえば、タカシマヤカードでクレカ積立をするには、高島屋フィナンシャル・パートナーズ仲介口座へ変更することが必要だ。

| APLUS CARD with |

アプラス ゴールドカード |

タカシマヤカード | タカシマヤカード 《ゴールド》 |

TOKYU CARD ClubQ JMB |

TOKYU CARD ClubQ JMB ゴールド |

UCSゴールドカード | 大丸松坂屋カード | 大丸松坂屋 ゴールドカード |

Orico Card THE POINT |

|

|---|---|---|---|---|---|---|---|---|---|---|

| 仲介口座 | SBI新生銀行 | SBI新生銀行 | 高島屋フィナンシャル・ パートナーズ |

高島屋フィナンシャル・ パートナーズ |

東急カード | 東急カード | UCS | JFRカード | JFRカード | オリコ |

| 年会費 (税込) |

無料 | 5,500円 (初年度無料) |

2,200円 | 1万1,000円 | 1,100円 (初年度無料) |

6,600円 | 3,300円 (初年度無料) |

2,200円 | 1万1,000円 | 無料 |

| 基本 還元率 |

0.5% | 1% | 0.5% | 1% | 1% | 1% | 0.5% | 0.25% | 0.5% | 0.5% |

| クレカ 積立還元率 |

0.5% | 1% | 0.3% | 0.5% | 0.25~3% ※1 |

1~3% ※1 |

0.5% | 0.25% | 0.5% | 0.5% |

| ポイントの 種類 |

アプラス ポイント |

アプラス ポイント |

タカシマヤ ポイント |

タカシマヤ ポイント |

TOKYU POINT |

TOKYU POINT |

Uポイント | QIRA(キラ) ポイント |

QIRA(キラ) ポイント |

オリコ ポイント |

| 国際 ブランド |

JCB、 Visa、 Mastercard |

JCB、 Visa、 Mastercard |

JCB、 Visa、 Mastercard、 アメックス |

JCB、 Visa、 Mastercard、 アメックス |

Visa、 Mastercard |

Visa、 Mastercard |

JCB、 Visa、 Mastercard |

Visa | Visa | JCB、 Mastercard |

| 申込条件 | 18歳以上 (高校生は除く) |

20歳以上 (学生は除く) |

・日本国内在住の18歳以上で 安定した収入がある人、 その配偶者または学生 (高校生は除く) ・自宅と勤務先に 連絡が可能な人 |

・日本国内在住の 22歳以上(学生は除く)で 安定した収入があり、 社会的に信用を有する人 ・自宅と勤務先に 連絡が可能な人 |

18歳以上で本人 または配偶者に安定 継続収入がある人 。または、18歳以上で 学生(高校生は除く)の人 |

18歳以上で本人 または配偶者に安定 継続収入がある人。 または、18歳以上で学生 (高校生は除く)の人 |

30歳以上で勤続5年以上、 本人年収500万円以上の 安定した収入があり、 社会的信用を有する人 |

満18歳以上で、 安定した収入のある人、 その配偶者または 学生(高校生・留学生を除く)の人 |

満25歳以上で 本人に安定継続収入のある人、 または配偶者に安定 継続収入のある人 |

満18歳以上の人 |

| 付帯保険 | - | ・海外旅行傷害保険 (最高5,000万円) ・国内旅行傷害保険 (最高3,000万円) ・ショッピング保険 (年間最高300万円) |

・海外旅行傷害保険 (最高2,000万円) ・国内旅行傷害保険 (最高1,000万円) |

・海外旅行傷害保険 (最高1億円) ・国内旅行傷害保険 (最高5,000万円) ・お買物安心保険 (最高300万円) |

・海外旅行保険 (最高1,000万円) ・国内旅行傷害保険 (最高1,000万円) |

・海外旅行保険 (最高1億円) ・国内旅行傷害保険 (最高3,000万円) ・ショッピング保険 (年間最高300万円) |

・海外旅行損害保険 (最高5,000万円) ・国内旅行損害保険 (最高5,000万円) ・ショッピング安心保険 (最高100万円) |

・海外旅行傷害保険 (最高2,000万円) ・国内旅行傷害保険 (最高2,000万円) ・お買物安心保険 (最高100万円) |

・海外旅行傷害保険 (最高5,000万円) ・国内旅行傷害保険 (最高5,000万円) ・海外・国内航空便遅延保険 (乗継遅延:2万円、 出航遅延:1万円) ・お買物安心保険 (最高300万円) |

- |

| 特典 | 月5万円(税込) 利用で+0.5%還元 |

新規入会と利用で 3,000円相当のポイント |

高島屋で8%還元 | 高島屋で8~10%還元 | 東急グループの 商業施設で2~3% ポイント還元 |

東急グループの 商業施設で2~3% ポイント還元 |

・1年間に5,000ポイント 獲得で3,000ポイント プレゼント ・ロードサービス |

大丸・松坂屋で 利用するとQIRAポイントの ほかに大丸松坂屋 ポイントが5%還元 |

大丸・松坂屋で 利用するとQIRAポイントの ほかに大丸松坂屋 ポイントが5%還元 |

入会で1,000 オリコポイント |

| 審査・ 発行期間 |

審査は 1~2週間程度 |

審査は 1~2週間程度 |

最短5分 | 最短5分 | カード発行まで 約10日~3週間程度 |

カード発行まで 約10日~3週間程度 |

審査完了後、 1週間~10日程度で カードを郵送 |

最短4日 | 最短4日 | 最短8営業日 |

※1 東急カードはTOKYU ROYAL CLUB、カード利用額、クレカ積立額、保有残高、年齢によって還元率が変わる

このなかで注目したいカードは、クレカ積立の還元率が条件によって最高3%になるTOKYU CARD ClubQ JMB(ゴールド)だ。

TOKYU CARD ClubQ JMB(ゴールド)は、カードの種類や年間利用額、クレカ積立額、保有残高などでポイント還元率がアップしていく。東急グループのサービスをよく利用する人には、お得なカードであるため、TOKYU POINT/TOKYU CARD「クレカつみたてポイント加算率シミュレーター」で詳細な還元率を確認するといいだろう。

仲介口座の開設や変更は、クレジットカード会社の公式サイトから申し込む。たとえば、TOKYU CARD ClubQ JMBを利用してSBI証券でクレカ積立を利用するには、TOKYU POINT/TOKYU CARD公式サイトから東急カード仲介口座の開設や変更の手続きをする。

仲介口座の注意点は、SBI証券の口座でクレジットカード会社以外のポイントを貯めたり使ったりできない場合があることだ。

通常の総合口座ではTポイント、Vポイント、Pontaポイント、dポイント、JALマイルから利用したいポイントを選んでメインポイントとして設定できる。しかし仲介口座によっては一切メインポイントを設定できなかったり、選べるポイントが少なくなったりする。

・UCS仲介口座…メインポイント設定不可(UCSポイントのみ貯まる)

・SBI新生銀行仲介口座…選べるメインポイントが少ない

・オリコ仲介口座…選べるメインポイントが少ない

SBI証券の通常の総合口座で三井住友カードのクレカ積立を利用し、メインポイントをPontaポイントに設定すると、貯まる・使えるポイントは以下になる。

・投資信託所有で貯まるポイント:Pontaポイント

・ポイント投資で使えるポイント:Pontaポイント

SBI証券でのクレカ積立のやり方!設定・解除方法を解説

SBI証券の(仲介口座ではない)通常の総合口座を開設し、三井住友カード(NL)を申し込む場合を例として解説していこう。

-

口座の開設手続きを始める

-

トップページから口座開設へ進む

-

口座開設申込

-

本人確認書類の提出

-

完了通知の受取

-

初期設定

-

クレジットカードのページにアクセスする

-

クレジットカードに申し込む

-

クレジットカードの審査完了後にカードを受け取る

-

クレカ積立のクレジットカードを登録する

-

クレカ積立のクレジットカードを解除登録する

(1)口座の開設手続きを始める

SBI証券の口座を持っていなければ開設手続きを進める。すでに口座を持っていれば(7)へスキップする。

(2)トップページから口座開設へ進む

SBI証券のトップページを表示し、画面右側の「口座開設はこちら」をクリックする。

(3)口座開設申込

メールアドレスを登録し、住所などの個人情報や口座種類などを入力して口座開設を申し込む。

(4)本人確認書類の提出

ネットまたは郵送で書類を提出する。提出書類は、マイナンバー確認書類に加えて場合によっては本人確認書類も必要になる。

提出書類は、マイナンバーカードの有無や提出方法によって異なる。提出が必要な書類は、次のとおりだ。

| 提出方法 | マイナンバーカードを 利用する場合 |

マイナンバー通知カードを 利用する場合 |

|---|---|---|

| スマートフォンで 撮影して提出 |

・マイナンバーカード | ・通知カード + ・運転免許証 |

| その他 | ・マイナンバーカード + 次のいずれか1種類 ・運転免許証 ・運転経歴証明書 ・住民基本台帳カード(写真付き) ・日本国パスポート ・住民票の写し ・各種健康保険証 ・印鑑証明書 |

・通知カード + 次のいずれか2種類 ・運転免許証 ・運転経歴証明書 ・住民基本台帳カード(写真付き) ・日本国パスポート ・住民票の写し ・各種健康保険証 ・印鑑証明書 ・マイナンバー記載の住民票 |

最も簡単な本人確認の方法は、マイナンバーカードをスマートフォンで撮影して提出することだ。

(5)完了通知の受取

提出した本人確認書類の審査が完了したら、メールまたは郵送で口座開設完了通知が届く。

(6)初期設定

初期設定で勤務先や銀行口座の登録などを行い、入金すれば取引ができる。

(7)クレジットカードのページにアクセスする

三井住友カードのトップページを表示し、下にスクロールしたところの「カードをつくる」をクリックして三井住友カード(NL)を探す。

(8)クレジットカードに申し込む

三井住友カード(NL)のページの「今すぐ申し込む」をクリックし、画面に従って必要事項を入力して申し込む。

(9)クレジットカードの審査完了後にカードを受け取る

クレジットカードの審査が完了すると通知がくる。即時発行を選んだ場合は、審査完了後に電話認証を済ませばVpassアプリ内でカード番号を確認可能だ。クレジットカード本体は後日郵送で届けられる。

(10)クレカ積立のクレジットカードを登録する

SBI証券公式サイトの「取引」→「投資信託」→「投信(積立買付)→「クレジットカード」をクリックし、「登録する」からクレジットカードを登録する。

(11)クレカ積立のクレジットカードを解除登録する

登録時と同じように、SBI証券公式サイトの「取引」→「投資信託」→「投信(積立買付)→「クレジットカード」をクリックし、クレジットカード管理の「解除する」でクレジットカードを解除できる。

SBI証券のつみたてNISAでのクレカ積立シミュレーション

SBI証券は、つみたてNISA・一般NISAでもクレカ積立を利用できる。2024年からつみたてNISA・一般NISAは新しいNISAに生まれ変わるが、新NISAでも引き続き利用できる見込みだ。

現行NISAから新NISAへの変更点はいくつもある。そのうち大きな変更点は、「併用可能」「年間投資上限額の増加」「生涯非課税限度額の設定」「非課税期間が無期限」「投資枠の再利用可能」の5つである。

| 現行/新NISA | 現行NISA | 新NISA | ||

|---|---|---|---|---|

| NISA制度・ 投資枠 |

つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 投資期間 | ~2023年末 | ~2023年末 | 2024年~ | 2024年~ |

| 併用可否 | 併用不可 | 併用不可 | 併用可 | 併用可 |

| 年間投資 上限額 |

40万円 | 120万円 | 120万円 | 240万円 |

| 生涯非課税 限度額 |

- | - | 1,800万円 ※1 |

1,200万円 ※1 |

| 非課税 保有期間 |

最大20年 | 最大5年 | 無期限 | 無期限 |

| 購入方法 | 積立 | 積立・ スポット |

積立 | 積立・ スポット |

| 対象商品 | 長期・積立・ 分散投資に適する 投資信託 |

国内・海外の株式・ ETF・REIT・ 投資信託など |

つみたてNISA と同じ |

国内・海外の株式・ ETF・REIT・ 投資信託など (一部除外あり) |

※1 生涯非課税限度額は、つみたて投資枠と成長投資枠を合わせて1,800万円

現行NISAでは、つみたてNISAと一般NISAの片方のみの利用であったが、新NISAではつみたて投資枠と成長投資枠の両方で投資できる。年間投資上限額は、つみたて投資枠で120万円、成長投資枠で240万円だ。

新NISAでは、新たに生涯非課税限度額が設定され、つみたて投資と成長投資枠の2つ合わせて1,800万円まで投資可能だ。なお成長投資枠での限度額は、1,800万円のうち1,200万円までである。新NISAの非課税期間は無期限へと拡張される。

では、現行のつみたてNISAでクレカ積立した場合に、ポイント還元でどれだけお得なのかシミュレーションしてみよう。

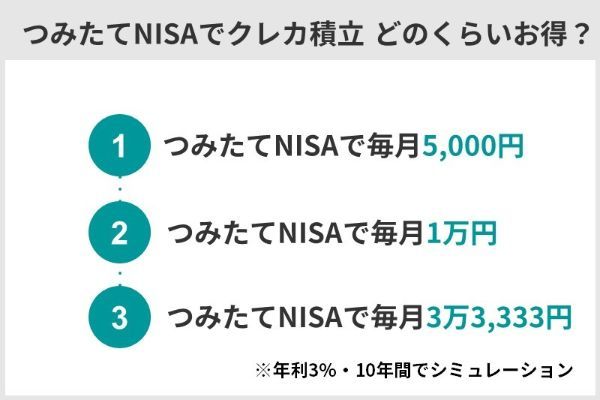

つみたてNISAで毎月5,000円をクレカ積立した場合

つみたてNISAで毎月5,000円を現金積立とクレカ積立した場合を比較するため、年利3%で10年間積立投資した場合のポイント還元の差をシミュレーションした。ポイント還元率は、三井住友カード(NL)の0.5%、三井住友カード ゴールド(NL)の1%、三井住友カード プラチナプリファードの5%を想定している。

・期間:10年

・年利:3%

・ポイント還元率:0%(現金積立)、0.5%、1%、5%

毎月5,000円、年利3%で10年間積立の結果

| 元本+運用収益 | ポイント還元 (1ポイント1円換算) |

合計 | |

|---|---|---|---|

| 現金積立 | 69万8,707円 | 0円 | 69万8,707円 |

| 還元0.5% | 69万8,707円 | 3,000円 | 70万1,707円 |

| 還元1.0% | 69万8,707円 | 6,000円 | 70万4,707円 |

| 還元5.0% | 69万8,707円 | 3万円 | 72万8,707円 |

この例では、現金積立に対して5.0%還元なら3万ポイント分がお得になる。

ポイント還元は毎月加算されるため、期間が10年から20年の2倍になれば、ポイント差も2倍の6万ポイントになる。

つみたてNISAで毎月1万円をクレカ積立した場合

つみたてNISAで毎月1万円を現金とクレカで積立した場合を比較した。それ以外の条件は5,000円の場合と同じだ。

・期間:10年

・年利:3%

・ポイント還元率:0%(現金積立)、0.5%、1%、5%

毎月1万円、年利3%で10年間積立の結果

| 元本+運用収益 | ポイント還元 (1ポイント1円換算) |

合計 | |

|---|---|---|---|

| 現金積立 | 139万7,414円 | 0円 | 139万7,414円 |

| 還元0.5% | 139万7,414円 | 6,000円 | 140万3,414円 |

| 還元1.0% | 139万7,414円 | 1万2,000円 | 140万9,414円 |

| 還元5.0% | 139万7,414円 | 6万円 | 145万7,414円 |

毎月1万円のクレカ積立は、毎月5,000円に比べて金額が2倍であり、元本、運用収益、ポイント還元も2倍になる。ポイント還元は、金額に比例して増減することが分かる。

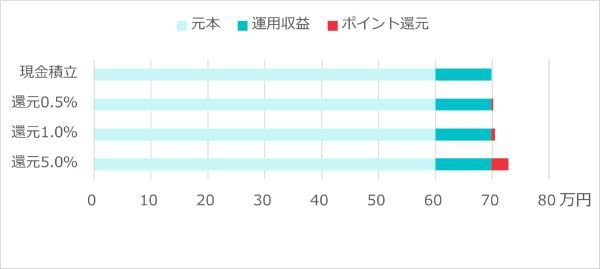

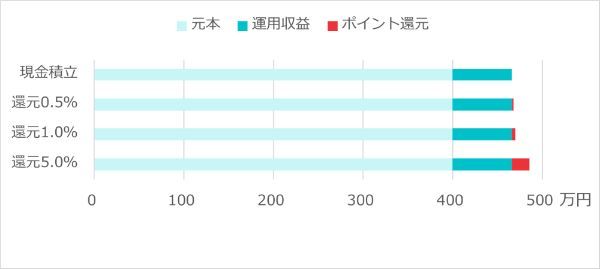

つみたてNISAで毎月3万3,333円をクレカ積立した場合

つみたてNISAで毎月3万3,333円を現金とクレカで積立した場合を比較した。つみたてNISAの年間投資上限額は40万円のため、12ヵ月で割ると1ヵ月あたりの金額上限は3万3,333円である。

・期間:10年

・年利:3%

・ポイント還元率:0%(現金積立)、0.5%、1%、5%

毎月3万3,333円、年利3%で10年間積立の結果

| 元本+運用収益 | ポイント還元 (1ポイント1円換算) |

合計 | |

|---|---|---|---|

| 現金積立 | 465万8,001円 | 0円 | 465万8,001円 |

| 還元0.5% | 465万8,001円 | 1万9,920円 | 467万7,921円 |

| 還元1.0% | 465万8,001円 | 3万9,960円 | 469万7,961円 |

| 還元5.0% | 465万8,001円 | 19万9,800円※1 | 485万7,801円 |

毎月3万3,333円のクレカ積立は、毎月1万円に比べて金額が3.3333倍であり、元本、運用収益、ポイント還元もほぼ3.3333倍になる。

三井住友カードは、ポイント還元率が高いほど年会費も高くなるため、どのくらいのポイントをもらえばお得になるか確認しておいたほうが良いだろう。

つみたてNISAの上限額である月3万3,333円と、クレカ積立の上限額である月5万円のポイント還元だけで、年会費をカバーできるか確認してみよう。各カードの年間のポイント還元は以下のとおりだ。

| クレジットカードの名称 | 年会費(税込) | 年間還元ポイント数 毎月3万3,333円積立時 |

年間還元ポイント数 毎月5万円積立時 |

|---|---|---|---|

| 三井住友カード(NL) | 0円 | 1,992ポイント | 3,000ポイント |

| 三井住友カード ゴールド(NL) |

5,500円 | 3,996ポイント | 6,000ポイント |

| 三井住友カード プラチナプリファード |

3万3,000円 | 1万9,980ポイント ※1 |

3万ポイント |

※1 付与ポイント数は100円あたり5ポイントで試算

三井住友カード(NL)は、年会費無料のため、クレカ積立だけで年間還元ポイントがお得になる。しかし三井住友カード ゴールドや三井住友カード プラチナプリファードは、月3万3,333円や月5万円の積立だけでは年会費より還元ポイントが少ない。

三井住友カード ゴールドや三井住友カード プラチナプリファードは年会費の負担があるため、クレカ積立だけでなくショッピングも利用して、ポイント還元のメリットを活かすことをおすすめします。

松本雄一(金融ライター)

三井住友カード プラチナプリファードに申し込む

(公式サイト)

SBI証券でクレカ積立を始める3つのメリット

SBI証券でクレカ積立を始めるメリットは、以下の3つだ。

メリット1,ポイント還元率が業界最高

主要ネット証券のクレカ積立のポイント還元率、毎月5万円積立時の還元ポイント(年間)が次だ。

| 証券会社 | 対象カード | 年会費 | ポイント還元率 | 毎月5万円積立時の 年間ポイント獲得数 |

|---|---|---|---|---|

| SBI証券 | 三井住友カード プラチナプリファード |

3万3,000円 (税込) |

5.0% | 3万ポイント |

| 三井住友カード ゴールド(NL) |

5,500円 (税込) |

1.0% | 6,000ポイント | |

| 三井住友カード(NL) | 永年無料 | 0.5% | 3,000ポイント | |

| 楽天証券 | 楽天プレミアムカード | 1万1,000円 (税込) |

1.0% | 1万1,000ポイント |

| auカブコム証券 | au PAYゴールドカード | 1万1,000円 (税込) |

3.0% (※1) |

1万8,000ポイント |

| マネックス証券 | マネックスカード | 無料 | 1.1% (※2) |

6,600ポイント |

三井住友カード プラチナリファードをSBI証券のクレカ積立に使えば、 月5万円投資するだけで年会費に近いポイントがもらえる。

SBI証券で貯めたVポイントは、ポイント投資やショッピング、他社ポイントへの移行などが可能である。代表的なポイントの交換レートは以下だ。

| 利用・交換先 | 交換レート |

|---|---|

| ポイント投資 | 1ポイント=1円 |

| ショッピング | 1ポイント=1円 |

| Tポイントへ移行 | 1ポイント→1ポイント |

| dポイントへ移行 | 1ポイント→0.8ポイント |

| Pontaポイントへ移行 | 1ポイント→0.8ポイント |

| 楽天ポイントへ移行 | 1ポイント→0.8ポイント |

Vポイントをdポイントや楽天ポイントへの交換する場合は、1ポイントが0.8ポイントとややレートが悪くなるが、Tポイントへは同等のレートで交換できる。

メリット2,投資信託の保有によるポイント還元率が高い

・Tポイント

・Vポイント

・Pontaポイント

・dポイント

・JALマイル

| ポイント付与の仕組み | 還元ポイント率・数 | |

|---|---|---|

| SBI証券 | 投資信託の保有で貯まる | 通常銘柄は0.1% (保有1,000万円以上は0.2%)還元 |

| 楽天証券 | 投資信託の残高達成で ポイントプレゼント |

月末時点の投資信託残高が、 はじめて10万~2,000万円に 達すると10~500ポイント |

| マネックス証券 | 投信保有ポイント | 通常銘柄は0.08%還元 (指定銘柄は0~0.03%) |

| auカブコム証券 | 資産形成プログラム | 通常銘柄の還元率は以下のとおり ・100万円未満:0.05% ・100万~3,000万円未満:0.12% ・3,000万円以上:0.24% |

投資信託の保有でポイント還元率が高いのは、SBI証券とauカブコム証券(投資信託保有100万円以上の場合)だ。なかでもSBI証券は100万円未満の投資信託保有額でも0.1%が還元される。

SBI証券の投資信託の保有によるポイント還元率は、銘柄によって異なり、通常銘柄は0.1%、通常銘柄以外の還元率は、0.0175%~0.15%だ。

SBI証券で還元率0.1%以上の銘柄は、月間平均保有金額1,000万円以上で還元率がアップする。通常銘柄は、月間平均保有金額1,000万円以上で還元率0.2%になる。

| 銘柄とポイント還元率 | 月間平均保有金額 1,000万円以上のポイント還元率 |

|---|---|

| 通常銘柄以外で還元率0.1%未満 | 左に同じ |

| 通常銘柄 還元率0.1% | 0.2% |

| 通常銘柄以外で還元率0.1%~0.15% | 0.18~0.25% |

| 通常銘柄の投資信託 | ポイント還元率 | 月間平均保有金額 1,000万円以上のポイント還元率 |

|---|---|---|

| 大和-iFreeNEXT NASDAQ100インデックス | 0.1% | 0.2% |

| 三井住友TAM-世界経済インデックスファンド | 0.1% | 0.2% |

| 通常銘柄以外の投資信託 | ポイント還元率 | 月間平均保有金額 1,000万円以上のポイント還元率 |

|---|---|---|

| 三菱UFJ-eMAXIS Slim 全世界株式 (オール・カントリー) |

0.0175% | 左に同じ |

| SBI-SBI・V・S&P500インデックス・ファンド | 0.022% | 左に同じ |

| 三菱UFJ-eMAXIS Slim 米国株式(S&P500) | 0.0326% | 左に同じ |

| 三菱UFJ-eMAXIS NASDAQ100インデックス | 0.1% | 0.19% |

| レオス-ひふみプラス | 0.15% | 0.25% |

| 通常銘柄100万円分保有 | 通常銘柄1,000万円分保有 | |

|---|---|---|

| 還元率 | 0.1% | 0.2% |

| 年間還元ポイント例 | 1,000ポイント※1 | 2万ポイント※1 |

※1 実際はポイントが毎月付与されるため誤差が出る可能性あり

投資信託を長期保有するほど保有金額も大きくなり、ポイントも貯まりやすくなります。つみたてNISA(2024年からは新NISA)を利用して投資信託の長期投資をするのであれば、ポイント還元率の高いSBI証券が良いでしょう。

松本雄一(金融ライター)

メリット3, 100円から始められる

主な証券会社・銀行のクレカ積立の可否と最低積立金額を表にまとめた。

| 金融機関名 | クレカ積立 | 最低積立金額 |

|---|---|---|

| SBI証券 | ○ | 100円 |

| 楽天証券 | ○ | 100円 |

| マネックス証券 | ○ | 100円 |

| auカブコム証券 | ○ | 100円 |

| 大和コネクト証券 | ○ | 1,000円 ※1 |

| 野村證券 | × | 1,000円 |

| 三菱UFJ銀行 | × | 1,000円 |

| 三井住友銀行 | × | 1,000円 |

ネット証券では、100円からのクレカ積立が普及している。一方、他の証券会社や銀行などは、最低金額が1,000円であったり、クレカ積立を利用できなかったりするところもる。

100円という少額からでもクレカ積立できるのはSBI証券のメリットでしょう。

松本雄一(金融ライター)

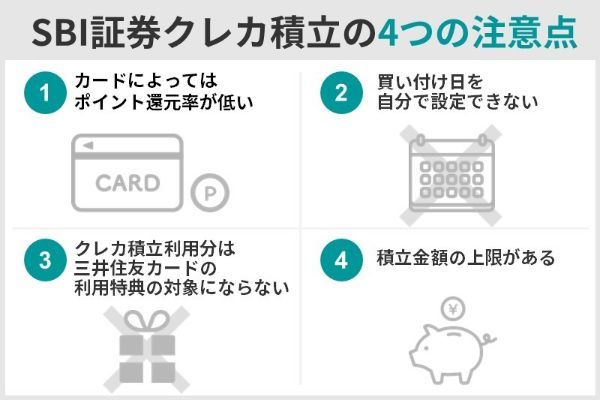

SBI証券でクレカ積立を行うときの4つの注意点

SBI証券でクレカ積立を利用するなら、4つの注意点を把握しておくべきだ。

注意点1,カードによっては他社よりもポイント還元率が低い

| クレカ積立の還元率と対象クレジットカード | |

|---|---|

| SBI証券 | 5.0% 三井住友カード プラチナプリファードなど 2.0% 三井住友カード プラチナなど 1.0% 三井住友カード ゴールド(NL)など 0.5% 三井住友カード(NL)など |

| 楽天証券 | 1.0% 楽天プレミアムカード 0.75%または1.0%※1 楽天ゴールドカード 1.0.5%または1.0%※1 上記以外の楽天カード |

| マネックス証券 | 1.1% マネックスカード |

| auカブコム証券 | 1.0% au PAYカード |

SBI証券で三井住友カード(NL)などの年会費無料カードでクレカ積立を利用すると、ポイント還元率は0.5%となり、他社と比べて低めだ。

クレカ積立の基本の還元率が最も高いのはマネックス証券で、年会費無料のマネックスカードを利用すると1.1%になる。

2022年2月に発表したマネックスカードでの投信積立サービスでは、ポイント還元率を主要ネット証券(※2)のクレジットカード投信積立サービスの中では最大の1.1%といたしました。これらの取組みをお客様から評価いただき、その結果としてこの度2022年3月末で投資信託の残高1兆円を突破いたしました。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

還元率1.0%以上の高ランクカードを使う予定がないのなら、マネックス証券も検討するとよいでしょう。

松本雄一(金融ライター)

注意点2,買い付け日を自分で設定できない

主なネット証券のクレカ積立の買い付け日は、以下のように決まっている。

| 買い付け日 | 設定締切日 | |

|---|---|---|

| SBI証券 | 毎月1日 | 毎月10日 (三井住友カードの場合) |

| 楽天証券 | 毎月1日または毎月8日※1 | 毎月12日 |

| マネックス証券 | 毎月24日 2023年11月買付分より 毎月20日へ変更 |

原則毎月10日 (非営業日の場合は前ファンド営業日) の前営業日 |

| auカブコム証券 | 毎月1日 | 毎月9日の2営業日前 |

SBI証券の設定締切日は毎月10日(三井住友カードの場合)である。クレカ積立の設定を10日までに変更すれば、翌月1日の買い付け日に変更が反映される。

なお、設定締切日時はクレジットカード会社によって次のように異なる。

| 設定締切日時 | |

|---|---|

| UCSカード | 3日 23時50分 |

| タカシマヤカード | 5日 23時50分 |

| 東急カード | 5日 23時50分 |

| アプラスカード | 5日 23時50分 |

| JFRカード | 10日 23時50分 |

| オリコ発行カード | 10日 23時50分 |

| 三井住友カード | 10日 23時50分 |

設定締切時刻は、どのカードも23時50分である。

注意点3,利用分が三井住友カードの利用特典の対象にならない

クレカ積立を利用しても利用特典のポイントは付与されない。三井住友カード プラチナプリファードと三井住友カード ゴールドの利用特典は、以下のとおりだ。

| クレジットカード名 | 利用特典 | 集計対象外 |

|---|---|---|

| 三井住友カード プラチナプリファード |

継続特典 前年100万円利用ごとに1万ポイントをプレゼント (最高4万ポイント) |

三井住友カードつみたて投資 (SBI証券)など |

| 三井住友カード ゴールド(NL) |

継続特典 前年100万円利用に1万ポイントをプレゼント |

三井住友カードつみたて投資 (SBI証券)など |

たとえば、三井住友カード ゴールド(NL)でショッピングに年間100万円、クレカ積立に年間60万円利用した場合に付与されるポイント還元や利用特典は次だ。

| 基本還元(1%) | クレカ積立還元(1%) | 継続特典 (100万円に1万ポイント) |

|

|---|---|---|---|

| ショッピング 年間100万円利用 |

およそ1万ポイント ※1 |

- | 1万ポイント |

| クレカ積立 年間60万円利用 |

- | 6,000ポイント | - |

※1 基本還元は毎月付与されるため、試算より年間付与ポイントは少ない可能性あり

注意点4,積立金額の上限がある

つみたてNISAは年間40万円の投資上限があり、40万円を12ヵ月で分割すると月約3万3,333円になる。

月5万円を超える積立投資(つみたてNISAを除く)では、クレカと現金を併用可能だ。

つみたてNISA以外のクレカ積立では、ほとんどの証券会社で月5万円を上限にしている。

| クレカ積立上限額 | その他ポイント還元がある積立上限額 | |

|---|---|---|

| SBI証券 | 月5万円 | - |

| 楽天証券 | 月5万円 | 月5万円:楽天キャッシュ(電子マネー)還元0.5% |

| マネックス証券 | 月5万円 | - |

| auカブコム証券 | 月5万円 | - |

上限額は、各社5万円で横並びだ。楽天証券の場合、楽天キャッシュ分を合わせれば月10万円までの積み立てでポイント還元がある。

月5万円をクレカ積立の上限とする理由は、次が関係するといわれている。

同一人に対する信用の供与が十万円を超えることとならないこと。

引用:金融商品取引業等に関する内閣府令 第百四十八条 二

クレカ積立では、決済から引き落としまでの期間があるため、10万円の半額分5万円を上限にしているようだ。

つみたてNISAは、2024年から新NISAのつみたて投資枠に変更されると、SBI証券での毎月積立の上限額は次のように変わる。

| 現行NISA | 新NISA | |

|---|---|---|

| つみたてNISA | つみたて投資枠 | |

| 購入方法 | 積立 | 積立 |

| 年間投資上限額 | 40万円 | 120万円 |

| 毎月積立上限額 | 3万3,333円 | 10万円 |

新NISAのつみたて投資枠では、毎月の上限額が10万円になる。

tsumiki証券は、2024年の新NISAから、エポスカードの利用で月10万円までのクレカ積立ができると発表している。

カードでつみたては、つみたて投資枠の年間投資枠の拡大に伴い、月5万円の上限を、月10万円まで拡大。エポスポイントでの投資もNISA口座(成長投資枠)が使用可能となります。

出典:tsumiki証券

tsumiki証券以外では、上限額変更情報は確認できていません(2023年9月16日現在)。他の証券会社の上限額が今後変更されるかに注目したいところです。

松本雄一(金融ライター)

SBI証券ってどんな会社?

SBI証券はSBIホールディングス傘下の証券会社だ。日本のオンライン総合証券の先駆者として魅力的な商品、手数料体系、サービスを提供している。

| 商号 | 株式会社SBI証券 |

| 代表者 | 代表取締役会長 北尾 吉孝 |

| 本店 | 東京都港区六本木1-6-1 泉ガーデンタワー |

| 資本金 | 543億2,314万円 |

| 決算期 | 3月 |

SBI証券は、1999年10月にインターネットサービスを開始した。安全で利用しやすい取引環境を提供し続け、個人投資家からの支持を得て業界での圧倒的なシェアを獲得している。

| 年月 | 主なサービス開始や口座数推移 |

|---|---|

| 1999年10月 | ・インターネット取引サービスの開始 |

| 2005年8月 | ・新規株式公開における主幹事引受業務を開始 |

| 2006年1月 | ・ネット証券初 証券総合口座が100万口座を突破 |

| 2008年7月 | ・株式会社SBI証券に商号を変更(旧 SBIイー・トレード証券株式会社) |

| 2014年10月 | ・ネット証券初 証券総合口座が300万口座を突破 |

| 2020年2月 | ・ネット証券初 証券総合口座が500万口座を突破 |

| 2021年12月 | ・ネット証券初 証券総合口座が800万口座を突破 |

| 2023年3月 | ・ネット証券初 証券総合口座が1,000万口座を突破 |

SBI証券は、2023年にネット証券初となる証券総合口座数1,000万を突破した。

SBIホールディングス(HD)傘下のSBI証券は27日、証券口座数が1000万を超えたと発表した。同一グループで1000万口座を達成するのは国内初。NISA(少額投資非課税制度)が2024年に投資枠などが拡大されることなどを追い風に、口座数を伸ばした。

出典:読売新聞オンライン

さらにSBI証券は、2023年9月30日から、国内株式の現物取引・信用取引の売買手数料を無料化するなど、業界初の手数料体系を打ち出している。

株式会社SBI証券(本社:東京都港区、代表取締役社長:髙村正人、以下「当社」)は、2023年9月30日(土)発注分から、「ゼロ革命」と題して、インターネットコースのお客さまを対象として、オンラインの国内株式売買手数料の無料化を実施することをお知らせします。なお、取引報告書などの各種交付書面を「電子交付」に設定することが条件となります。

出典:PR TIMES

よくある質問

設定締切日時は、クレジットカード会社によって異なり三井住友カードの場合、毎月10日23時50分だ。たとえば11日に設定すると買い付けは翌々月の第1営業日となる。

たとえば三井住友カードの積立設定締切日時は、毎月10日23時50分であり、次のように設定を切り替える。

1) 1月11日~2月9日の間に現金決済のボーナス設定に変更し、買い付けする

2) 2月10日23:50までにクレカ積立に設定を戻す

この方法ならクレカ積立を中断することなく、ボーナス設定を利用できる。

三井住友カード以外の仲介口座クレカ積立でも家族カードの利用はできない。仲介口座でクレカ積立ができるのは次のようなものがある。

SBI新生銀行仲介口座:アプラスゴールドカードなど、高島屋ファイナンシャル・パートナーズ仲介口座:タカシマヤカードなど、東急カード仲介口座:TOKYU CARD ClubQ JMBなど、CS仲介口座:UCSゴールドカードなど、JFRカード仲介口座:大丸松坂屋カードなど、オリコ仲介口座:Orico Card THE POINTなど。

Oliveとは、キャッシュカード、クレジットカード、デビットカード、ポイント払いの4機能が集約したカードである。

Oliveのクレカ積立ポイント還元率は、次のとおりだ。

Oliveフレキシブルペイ プラチナプリファードは5.0%、Oliveフレキシブルペイ ゴールドは1.0%、Oliveフレキシブルペイ三井住友カードは0.5%である。

現金決済で構わなければ、ETFの積み立てサービス「米国株式・ETF定期買付サービス」を利用できる。現金なら米国ETFの積立購入が可能だ。

クレカ積立は、投資信託の課税口座(特定口座、一般口座)または非課税口座(つみたてNISA、一般NISA)での投資に限定される。

SBI証券のクレカ積立で三井住友カード(NL)などの還元率0.5%のカードを利用するなら、auカブコム証券のほうがお得である。

ただし三井住友カード プラチナなどの還元率2%やプラチナプリファードの還元率5%のカードを利用するなら、SBI証券のほうがお得だ。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。