激甘ファイナンスといわれるような審査なしのクレジットカードは存在しない。なぜなら、すべてのクレジットカードが法律で返済能力の審査が義務付けられているからだ。

焦って闇金のような危険な業者に手を出す前に、差し迫った状況でも利用できる『安全な選択肢』が必ずある。

具体的には流通系、消費者金融系、デポジット型のクレジットカードは、審査難易度が低く通りやすいと言われている。

この記事では、クレジットカードを作れるかどうかの不安を抱える人におすすめの、安全なクレジットカード10枚を厳選して紹介する。

\審査落ちの方の発行実績あり!/

プロミスvisaカード

| 年会費 | 無料 |

|---|---|

| 発行スピード | 最短5営業日 |

| 審査 | 消費者金融独自の審査基準で審査! キャッシング機能付き |

詳細を見る

- 審査なし・極甘審査ファイナンスのクレジットカードは存在しない

- 審査が不安な人におすすめのクレジットカード10選

- ACマスターカードは独自の審査基準でパート・アルバイトでも申し込み可能

- プロミスVisaカードは消費者金融系ならではの柔軟な審査が魅力

- PayPayカードは最短7分の即時発行で審査に通りやすい流通系カード

- 楽天カードは主婦や学生でも作りやすい流通系カード

- 三井住友カード(NL)は最短10秒の即時発行!発行枚数も多く人気

- Oliveフレキシブルペイは審査落ちしてもデビットモードが使える

- イオンカードセレクトは専業主婦でも申込可!イオングループでお得な流通系カード

- Nexus Cardは信用情報に不安な人向け!保証金で発行できるデポジット型

- Nudgeは簡単スマホ完結のAI審査が特徴!限度額10万円で作りやすい

- デポジット型ライフカードは過去に延滞歴があっても審査に通りやすい

- クレジットカードの審査難易度を決める4つの要素

- 審査が甘いクレジットカードの4つの選び方

- クレジットカード審査で見られる3つの重要ポイント

- クレジットカードに審査落ちする人の5つの原因

- クレジットカードの審査通過率を上げる3つのポイント

- 独自審査のクレジットカードとは?一般的な審査との違い

- 「極甘審査ファイナンス」を謳う違法業者(闇金)の手口

- クレジットカードの審査に関するよくある質問(FAQ)

審査なし・極甘審査ファイナンスのクレジットカードは存在しない

「審査なし」や「極甘審査ファイナンス」を謳うクレジットカードは、日本国内には一切存在しません。なぜなら、日本のすべてのクレジットカード会社は「割賦販売法」という法律に基づき、申込者の返済能力を必ず審査するよう義務付けられているためです。

出典:経済産業省『割賦販売法について』

もしあなたがすぐにでもクレジットカードが必要な差し迫った状況の場合、このような言葉を見つけるとつい申し込みたくなるかもしれないが、そこには大きなリスクが潜んでいる。

実は、「極甘審査ファイナンス」や「審査なし」を謳う業者の多くは、正規のクレジットカード会社ではない違法業者である可能性が高い。これらの業者は法外な金利を請求したり、個人情報を悪用したりする危険性がある。

一度違法業者に関わってしまうと深刻なトラブルに巻き込まれるため、どんなに甘い言葉が並んでいても絶対に申し込まないようにしよう。

審査に不安を抱える人は、難易度が比較的低いと言われている正規のクレジットカードの中から、自分の状況に適したものを選べばいい。

具体的には、よく使うお店があるなら流通系、収入に自信があるなら消費者金融系、過去の金融事故があるならデポジット型、といった具合だ。そのほか、申し込み条件がゆるいカードも狙い目だ。

審査が不安な人におすすめのクレジットカード10選

「審査なし」「極甘審査ファイナンス」のクレジットカードは存在しないものの、作れないかもしれないという不安を抱える人でも発行できる可能性があるものは確実に存在します。具体的には消費者金融系のACマスターカード、流通系のPayPayカードなどです。

重要なのは、カードごとの特徴や審査傾向を理解し、自身の状況に合った一枚を選ぶことだ。

ここでは、独自の審査基準を持つ「消費者金融系」、顧客層の拡大に積極的な「流通系」、そして従来のクレカとは異なる仕組みを持つ「デポジット型」など、作りやすいと言われるクレジットカードを10枚厳選して紹介していく。

| カード名 |  ACマスター カード |

プロミス Visaカード |

PayPay カード |

楽天カード |

三井住友カード(NL) |

Oliveフレキシブルペイ |

イオンカード |

Nexus Card |

Nudge |

デポジット型 ライフカード |

|---|---|---|---|---|---|---|---|---|---|---|

| 作りやすさ |

◎ パート・アルバイトでも申し込み可能 |

◎ | ◯ | ◯ | ◯ | ◯ | ◯ | △ | △ |

◎ パート・アルバイトでも申し込み可能 |

| 種類 | 消費者金融系 | 消費者金融系 | 流通系 | 流通系 | 銀行系 | 銀行系 | 流通系 | デポジット型 | その他 | デポジット型 |

| 審査 スピード |

最短20分(※10) | 最短5営業日 | 最短5分 | 最短3営業日 | 最短3営業日(※3) | 最短5営業日 | 1~2週間程度 | 1~2週間程度 | 最短2営業日 | 最短3営業日 |

| 年会費 | 無料 | 無料 | 無料 | 無料 (一般) |

無料 | 無料 (一般) |

無料 | 1,375円 (税込)(※5) |

無料 | 5,500円 (税込) |

| ポイント 還元率 |

0.25% 自動キャッシュバック |

0.5〜7%(※1) | 最大1.5%(※9) | 1.0% | 0.5〜7%(※1) | 0.5%(※8) | 0.5% | 0.5% | なし | 0.5% |

| 特徴 | アコム独自のノウハウで審査 | 審査落ちの人にもおすすめ | 最短7分ですぐに使える | 審査基準がゆるめ | 独自の審査方法で 最短10秒で発行可能(※2) |

審査落ちしてもデビットモードが使える | 専業主婦で世帯収入が 安定している方におすすめ |

デポジット型で預けた分だけ使える | 限度額は最大10万円 ポイント還元なし |

過去に延滞があっても作れる可能性 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

注釈

※18歳から申し込み可能なクレカであっても、高校生は原則申し込み不可

※1 三井住友カード・プロミスvisaカードの最大7%ポイント還元について

スマホのVisaタッチ決済・Mastercard®タッチ決済での支払いが対象です。

iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

通常のポイントを含みます。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2 即時発行ができない場合があります。

※3 三井住友銀行の口座をお持ちでない場合、審査開始まで別途3営業日ほどかかります。

※4 au PAYカードは、au PAYマーケットで還元率アップ

※5 Nexus Cardは、発行時のみ手数料550円(税込)が発生

※6 デポジット型ライフカードは、入会初年度、誕生月のほか利用状況に応じて還元率アップ

※7 PayPayカードは、PayPay、Yahoo!ショッピング、LOHACOで還元率アップ

※8 クレジットモード、一般の場合

※9 ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※10 お申込時間や審査によりご希望に添えない場合がございます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※ 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

- ACマスターカードは独自の審査基準でパート・アルバイトでも申し込み可能

- プロミスVisaカードは消費者金融系ならではの柔軟な審査が魅力

- PayPayカードは最短7分の即時発行で審査に通りやすい流通系カード

- 楽天カードは主婦や学生でも作りやすい流通系カード

- 三井住友カード(NL)は最短10秒の即時発行!発行枚数も多く人気

- Oliveフレキシブルペイは審査落ちしてもデビットモードが使える

- イオンカードセレクトは専業主婦でも申込可!イオングループでお得な流通系カード

- Nexus Cardは信用情報に不安な人向け!保証金で発行できるデポジット型

- Nudgeは簡単スマホ完結のAI審査が特徴!限度額10万円で作りやすい

- デポジット型ライフカードは過去に延滞歴があっても審査に通りやすい

ACマスターカードは独自の審査基準でパート・アルバイトでも申し込み可能

| 種類 | 消費者金融系 |

|---|---|

| 審査基準が低めの理由 | 独自審査 |

| 年会費 | 無料 |

| 審査スピード | 最短20分(※) |

| 申し込み条件 | ・安定収入(パートやアルバイトの方でも申し込み可能⭕️) |

| 自動キャッシュバック | 0.25% |

| ポイントの種類 | 自動キャッシュバック |

| 国際ブランド | Mastercard |

| 発行元 | アコム |

| 特典 | なし |

| 補償内容 | なし |

| 詳細 | ACマスターカードの 詳細を見る |

- 消費者金融系で独自の審査基準

- 審査は最短20分(※1)で結果がすぐわかるので安心

- パートやアルバイトでも収入があれば申し込みできる

※1 お申込時間や審査によりご希望に添えない場合がございます。

- 自動キャッシュバック率が0.25%と低め

- 旅行傷害保険などの特典がない

ACマスターカードは、アコムが提供している消費者金融系のクレジットカードで、独自の審査基準が特徴です。安定した収入と返済能力があれば、パートやアルバイトでも申し込みができます。

ACマスターカードの審査では、過去の信用情報(クレヒス)だけでなく、現在の返済能力を多角的に評価する。実際にACマスターカードを発行しているアコムの公式ページには、個人の取引データを分析した審査モデルを使っていると記載されている。

アコムは、お客さまとのお取引によって蓄積されたデータを分析した与信・審査モデルをベースに高度な与信・審査ノウハウを確立、活用しています。

出典:アコム

そのため、過去に延滞などの経験があって不安な人でも、安定した収入を得ていれば審査に通る可能性は十分にある。

また、ACマスターカードは、審査が最短20分(※1)というのも早く結果が知りたい人にとってメリットだ。全国に設置されたアコムの自動契約機(むじんくん)(※2)を利用すれば、最短即日でカード本体を受け取れる。

注釈

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 9:00~21:00

※2年中無休(年末年始は除く)

プロミスVisaカードは消費者金融系ならではの柔軟な審査が魅力

| 種類 | 消費者金融系 |

|---|---|

| 審査基準が低めの理由 | 独自審査 |

| 年会費 | 無料 |

| 審査スピード | 不明 |

| 申し込み条件 | ・満18~74歳(高校生は除く) ・安定収入 |

| ポイント還元率 | 0.5% |

| ポイントの種類 | Vポイント |

| 国際ブランド | Visa |

| 発行元 | ・プロミス ・三井住友カード |

| 特典 | ・対象店舗でスマホのタッチ決済で最大7%ポイント還元(※) |

| 補償内容 | ・海外旅行傷害保険(利用付帯) または選べる無料保険 ・不正利用補償 |

| 詳細 | プロミスVisaカードの 詳細を見る |

- 独自の二段階審査で柔軟な対応が期待できる

- クレジットカードの審査に落ちてもローン契約が成立する可能性がある

- 年齢制限が18歳〜74歳と他社に比べて幅広い

- パート・アルバイトでも申し込みできる

- 年会費永年無料

- ポイント還元率が0.5%とやや低め

- 付帯する特典が少なめ

- クレジットカード審査の所要時間が公式に明記されていない

このカードは、まずプロミスの「カードローン審査・契約」を先に行い、その後に三井住友カードによる「クレジットカード審査」へと進む仕組みになっている。

このプロセスにより、審査の基準が通常のカード会社とは異なるため、現在の返済能力などが多角的に判断される。

過去にクレジットカードに落ちた経験があったとしても、現在の収入状況が安定していれば、プロミスVisaカードが発行される可能性は十分にあるだろう。

万が一、同カードのクレジットカード機能の審査に通過しなかった場合でも、カードローン契約は成立する可能性がある。

急にお金が必要になったときの備えができるのは、このカードならではの大きなメリットと言えるでしょう。

PayPayカードは最短7分の即時発行で審査に通りやすい流通系カード

| 種類 | 流通系 |

|---|---|

| 審査基準が低めの理由 | 集客目的 |

| 年会費 | 無料 |

| 審査スピード | 最短2分 |

| 申し込み条件 | ・満18歳以上(高校生は除く) ・安定収入※専業主婦も可 |

| ポイント還元率 | 最大1.5%(※1) |

| ポイントの種類 | PayPayポイント |

| 国際ブランド | Visa、Mastercard、JCB |

| 発行元 | PayPayカード |

| 特典 | 最大5.0%還元(※2) |

| 補償内容 | 不正利用補償 |

| 詳細 | PayPayカードの 詳細を見る |

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※ 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※2 PayPay、Yahoo!ショッピング、LOHACOで還元率アップ

- PayPayの利用者拡大が目的のため比較的作りやすい

- 配偶者に収入があれば専業主婦(主夫)でも申し込みできる

- 審査スピードは最短2分

- 年会費が永年無料

- 収入がない人(専業主婦以外)は申し込み対象外

- PayPayと連携して条件を達成しないと還元率1.5%にはならない

PayPayカードは、初めてクレカを持つ人や不安がある人でも申し込みやすい、審査基準が甘めの流通系クレジットカードです。PayPayやYahoo!のサービスをより多くの人に使ってもらうことを目的に作られているためです。

PayPayカードは、多くの人に自社サービスを使ってもらうことを目的としていると考えられる。

なぜなら申し込み条件に「本人または配偶者に安定した継続収入がある方」とあり、自身の収入がない専業主婦(主夫)でも、配偶者の収入を基に申し込めるからだ。個人の収入だけでなく、家庭全体の状況を考慮する点は、多くの人に申し込んでもらいたいという姿勢の表れと言えるだろう。

ただし、申し込みの際、「安定した収入」は必須条件であるため、無職の人や収入がない学生は申し込み対象外になる点には注意しよう。

楽天カードは主婦や学生でも作りやすい流通系カード

| 種類 | 流通系 |

|---|---|

| 審査基準が低めの理由 | 集客目的 |

| 年会費 | 無料 |

| 審査スピード | 不明 |

| 申し込み条件 | 満18歳以上 |

| ポイント還元率 | 1.0% |

| ポイントの種類 | 楽天ポイント |

| 国際ブランド | Visa、Mastercard、JCB、アメックス |

| 発行元 | 楽天カード |

| 特典 | 最大17.0%還元(※1) |

| 補償内容 | ・海外旅行保険(利用付帯) ・不正利用補償 |

| 詳細 | 楽天カードの 詳細を見る |

- 収入に関する条件がなく、学生や専業主婦でも申し込み可能

- 発行枚数が3,265万枚と多く、審査通過実績が豊富

- 年会費が永年無料

- 楽天サービスを利用しない人にとっては還元メリットが薄い

楽天カードが作りやすいとされるのは、楽天グループ全体の顧客拡大戦略と、それを裏付ける圧倒的な発行枚数によるものです。

楽天カードの目的は、楽天市場や楽天トラベルといったグループサービスの利用を促進することにある。

そのため、カード発行のハードルを高くして利用者を限定するよりも、一人でも多くの会員を獲得することが優先される。

この戦略を客観的な数字で示しているのが、3,265万枚(※2025年6月末時点)を超える累計発行枚数だ。この数字はいかに多くの申し込みを受け入れてきたかの現れであり、審査が柔軟であることの何よりの証明と言えるだろう。

楽天カードの顧客拡大戦略は、申し込み条件のシンプルさにも明確に表れている。

楽天カードの申込条件は、「満18歳以上の方(高校生は除く)」を基本とし、「安定した収入」のような年収に関する条件を設けていない。

これにより、収入がない学生や専業主婦(主夫)でも、それぞれ保護者や配偶者の信用・収入を基に審査されるため、実際に多くの人がカードを手にしているのだ。

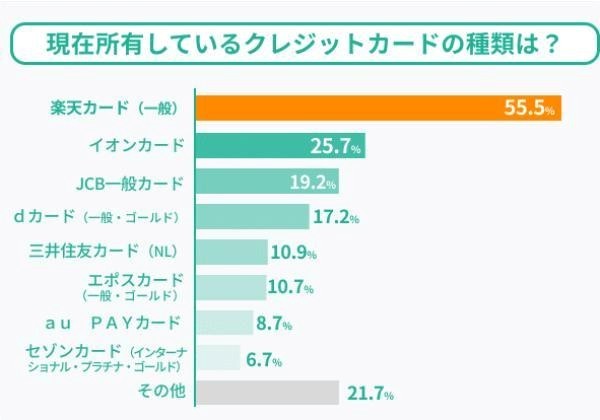

事実、当サイトが独自に実施したアンケート(※国内クレジットカード保有者506名対象)でも、回答者の半数以上が楽天カードを保有していた。

※国内・クレジットカードを保有する20代~60代の各年代男女約50人ずつ・計506名を対象

このように、実際に多くの人が楽天カードを持っているという事実は、クレカが作れないかもしれないと不安を抱える人にとって安心材料になるだでしょう。

三井住友カード(NL)は最短10秒の即時発行!発行枚数も多く人気

| 種類 | 銀行系 | 年会費 | 永年無料 |

|---|---|

| 審査スピード | 最短10秒(※1) |

| 申し込み条件 | 満18歳以上の方 (高校生は除く) |

| ポイント還元率 | 0.5〜7%(※2) |

| ポイントの種類 | Vポイント |

| 国際ブランド | Visa/Mastercard |

| 発行元 | 三井住友カード |

| 特典 | 最短10秒の即時発行(※1) 対象店舗で最大7%還元(※2) |

| 補償内容 | ・海外旅行傷害保険(利用付帯) または選べる無料保険 ・不正利用補償 |

| 詳細 | 三井住友カード(NL)の 詳細を見る |

- 年収に関する申し込み要件がない

- 3,600万件の膨大な会員数

- 最短10秒で即時発行が可能(※1)

- 対象のコンビニや飲食店でスマホのタッチ決済をすれば最大7%ポイント還元(※2)

- 年会費が永年無料

- 通常還元率は0.5%と低め

三井住友カード(NL)は、伝統的な銀行系カードでありながら、幅広い層に申し込みのチャンスがある一枚です。その理由は、年収要件のないシンプルな申し込み条件や膨大な発行実績にあります。

同カードの申し込み条件は、「満18歳以上の方(高校生は除く)」であり、年収に関する要件がない。これは多くの人に審査通過のチャンスがあることを示している。

また、同社の会員基盤であるVpassの会員数は3,8930万人(※2024年度)を突破している。この膨大な会員数は、多くの申し込みを受け入れてきた紛れもない事実であり、審査のハードルが比較的低いことの裏付けと言えるだろう。

最短10秒(※)という驚異的な審査スピードで待ち時間が少ないことも、結果が不安な人にとって大きなメリットだ。

三井住友カード(NL)は、銀行系という安心感と申し込みやすさを両立した、人気と実力を兼ね備えた一枚だ。

注釈

※1 即時発行できない場合があります。

※2 スマホのVisaタッチ決済・Mastercard®タッチ決済での支払いが対象です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

Oliveフレキシブルペイは審査落ちしてもデビットモードが使える

| 年会費 | 永年無料 ※一般ランク |

|---|---|

| 最短発行日数 | 最短3営業日(※) |

| 申し込み条件 | 満18歳以上の方 (高校生は除く)※1 |

| ポイント種別 | Vポイント |

| 還元率 | 0.5% |

| 特典 | 対象店舗で最大7%還元(※2) |

| 補償内容 | ・海外旅行傷害保険(利用付帯)または選べる無料保険 ・不正利用補償 |

| 国際ブランド | Visa |

| 発行元 | 三井住友カード |

| おすすめポイント | クレジットカード・デビットカード・キャッシュカードを一枚に集約できる |

| 公式サイト | Oliveフレキシブルペイの 詳細を見る |

※1 クレジットモードの場合

※2 スマホのVisaタッチ決済・Mastercard®タッチ決済での支払いが対象です。

・iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

・Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- 年収に関する申し込み要件がない

- クレジットモードの審査に落ちても三井住友銀行のデビットモードが使える

- 将来的にクレジットモードへ切り替えができる

- Vポイントアッププログラムの最大ポイント還元率が三井住友カード(NL)よりも高い最大20%

- デビットモードのみでは利用できない支払い方法(分割払い、後払いなど)もある

- カードの仕組みが複雑で初心者にはややわかりにくい

- クレジットモードの国際ブランドはVisaのみ

- 発行まで最短3営業日かかる

Oliveフレキシブルペイは、クレジットカード単体ではなく、キャッシュカード・デビット・クレジット・ポイント払いの4つの機能が1枚に集約されたサービスです。クレジットカードの審査に落ちても口座開設ができればデビット機能を利用できます。

通常のクレジットカードは、審査に落ちればカード自体が発行されず、手元には何も残らない。

しかしOliveは、三井住友銀行の口座開設が申し込みの基本になる。そのため、クレジットモードに万が一落ちてしまった場合でも、口座開設ができればデビットモードが利用できるのだ。

「クレカが持てなかった」という事態を避けられる点は、心理的な負担を大きく軽減してくれるだろう。

プロセスとしては、まず銀行口座が開設され、その後にクレジット機能の審査が行われる。

これは三井住友カード(NL)などと同等の基準で行われると考えられるが、その結果がどうであれデビットカードとしての機能は担保される。

そのためOliveは、まずはデビットカードとして利用し、信用情報に良い履歴(クレヒス)を積み重ねてから、再度クレジット機能に挑戦するという使い方もできる。

審査結果を待つ間の不安から解放されたい人にとって、Oliveの「申し込んで銀行口座開設をすれば、必ず何らかの機能が使える」という仕組みは心強い選択肢です。

イオンカードセレクトは専業主婦でも申込可!イオングループでお得な流通系カード

| 種類 | 流通系クレジットカード |

|---|---|

| 審査基準が低めの理由 | 集客目的 |

| 年会費 | 無料 |

| 審査スピード | 1~2週間程度 |

| 申し込み条件 | ・満18歳以上 ・電話連絡可能 |

| ポイント還元率 | 0.5% |

| ポイントの種類 | WAONポイント |

| 国際ブランド | Visa、Mastercard、JCB |

| 発行元 | イオンフィナンシャルサービス株式会社 |

| 特典 | イオングループでの優待 |

| 補償内容 | ショッピングセーフティ保険 |

| 詳細 | イオンカードセレクトの 詳細を見る |

- 卒業見込みの高校生でも申し込めて条件がゆるめ(※)

- 申し込みに収入要件がなくパートや専業主婦(主夫)でも申し込みやすい

- イオン系列店舗との相性が良く、日常使いしやすい

- イオン系列をあまり利用しない人にとってはメリットが薄い

- 学生や未成年は親権者の同意が必要な場合がある

- イオン銀行口座の開設が必要

イオンカードセレクトは、イオングループの顧客を増やすことを目的に発行されている「流通系カード」で、専業主婦(主夫)や学生でも申し込めるため、比較的作りやすいと言えます。

同カードは審査で申込者を厳しく選別するよりも、一人でも多くの人にカードを持ってもらい、イオンやまいばすけっと、マックスバリュといったイオングループで買い物をしてもらうことを優先していると考えられる。

その顧客拡大戦略を最も分かりやすく示しているのが、5,572万枚(※2025年2月末時点)を突破した累計発行枚数だ。

この圧倒的な数字は、幅広い層の申し込みを受け入れてきた結果とも言え、その姿勢は具体的な申し込み条件に明確に表れている。

例えば、自身の収入がない専業主婦(主夫)であっても、世帯主の年収を基に審査を行うことでカードを作れるチャンスがある。さらに、高校生でも卒業年度の1月1日以降であれば申し込める柔軟さがある。

主婦層や若年層を積極的に取り込む戦略は、多くの人にチャンスを与えようという姿勢の表れだと言えるでしょう。

Nexus Cardは信用情報に不安な人向け!保証金で発行できるデポジット型

| 種類 | デポジット型 |

|---|---|

| 審査基準が低めの理由 | 保証金あり |

| 年会費 | 1,375円(税込)(※1) |

| 審査スピード | 不明 |

| 申し込み条件 | ・満18歳以上(高校生は除く) ・安定収入 |

| ポイント還元率 | 0.5% |

| ポイントの種類 | Nexusポイント |

| 国際ブランド | Mastercard |

| 発行元 | Nexus Card |

| 特典 | なし |

| 補償内容 | 不正利用補償 |

| 公式サイト | Nexus Cardの 詳細を見る |

- 保証金を担保にするため審査に通りやすい

- 信用情報に不安がある人やフリーランスでも申し込みやすい

- 審査基準が柔軟であると公式サイトで明言されている

- 初期に保証金を預ける必要がある

- 限度額は預けた金額に依存し、一般のクレカより制限がある

Nexus Cardは、過去に審査落ちした人や、不安な人でも安心して申し込める「デポジット型(保証金型)」のクレジットカードです。審査の仕組みが通常のクレカと異なり、過去の信用情報(クレヒス)よりも現在の状況が重視されるのが最大の特徴です。

このカードの審査では、「過去に何をしたか」ではなく、「これからきちんと利用できるか」が問われる。その根拠になるのが、カード発行前に預ける「デポジット(保証金)」という仕組みだ。

デポジットがそのまま利用限度額になり、万が一支払いが滞った場合には、ここから充当される。カード会社にとっては貸し倒れのリスクがほぼないため、過去のクレヒスが心配な人でも作りやすい。

実際に公式サイトで「過去に審査で嫌な思いをした方」や「フリーランスや個人事業主の方」の申し込みを明確に歓迎しているため、多くの人を受け入れていると考えられる。

こんな方におすすめ

カードの審査が不安、嫌な思いをした フリーランス、個人事業主なので、経費支払をカード決済にしたい出典:Nexus Card

Nexus Card自体は年会費がかかるものの、デポジットは最低5万円から設定でき、通常のクレジットカードと同じように国内外のMastercard加盟店で利用できる。

つまり、デビットカードやプリペイドカードとは異なり、利用することで新たなクレヒスを積み上げられるのだ。

Nexus Cardは信用情報を回復させ、将来的に通常のクレジットカードを持ちたいと考える人にとって、「クレヒス修行」の第一歩として最適な一枚です。

Nudgeは簡単スマホ完結のAI審査が特徴!限度額10万円で作りやすい

| 種類 | その他 |

|---|---|

| 審査基準が低めの理由 | ・申し込みが簡易 ・独自審査 |

| 年会費 | 無料 |

| 審査スピード | 3営業日 |

| 申し込み条件 | 満18歳以上(高校生は除く) |

| ポイント還元率 | なし |

| ポイントの種類 | なし |

| 国際ブランド | Visa |

| 発行元 | ナッジ |

| 特典 | 提携先特典 |

| 補償内容 | 不正利用補償 |

| 公式サイト | Nudgeの 詳細を見る |

- 年収や勤務先の情報が不要で申し込みやすい

- 学生・アルバイト・フリーランス向けと公式に明記されている

- 初期利用枠が最大10万円と少額で審査通過しやすい

- 年会費が無料

- 利用限度額が最大10万円と少ない

- 支払いが口座振替ではなく都度チャージ形式

- ポイント還元や特典がない

Nudgeは、公式サイトで「学生・アルバイト・フリーランスでも安心」と明言している、審査が甘い傾向にあるクレジットカードです。その作りやすさは、申し込み時の入力項目を大幅に削減した、独自の審査プロセスにあります。

AIなどを用いた独自審査を行い、柔軟にクレジットカードの発行が可能。学生やアルバイト、フリーランスの方はもちろん、クレジットカードデビューにも安心なカードです。

出典:Nudge

Nudgの最大の特徴は、一般的なクレジットカード審査で必須とされる年収や勤務先の情報入力が原則不要なところだ。

入力項目は、氏名や住所といった基本的な個人情報が中心で、収入を記入する必要がない。現在の収入や雇用形態に不安がある人にとって、申し込みの心理的ハードルが低いので安心だ。

このシンプルな申し込みと独自のAI審査の背景には、初期利用限度額を最大10万円の少額に設定することで、カード会社が被る利用者の貸し倒れリスクを極限まで低減しているビジネスモデルがある。

貸し倒れのリスクが小さい分、従来の基準では測れないような多様な申込者に対して、柔軟な審査が可能になるのだ。

さらに、Nudgは、クレジットの利用分を好きなタイミングで返済でき、支払後すぐに利用枠が回復する「自主返済型」の仕組みもユニークだ。

Nudgはこまめな返済実績を重ねることで、カード会社との信頼関係を築きながら、クレヒスを育てていけます。

デポジット型ライフカードは過去に延滞歴があっても審査に通りやすい

| 種類 | デポジット型 |

|---|---|

| 審査基準が低めの理由 | 保証金あり |

| 年会費 | 5,500円(税込) |

| 審査スピード | 最短6営業日 |

| 申し込み条件 | 満18歳以上(高校生は除く) |

| ポイント還元率 | 0.5% |

| ポイントの種類 | LIFEサンクスポイント |

| 国際ブランド | Mastercard |

| 発行元 | ライフカード |

| 特典 | ・弁護士無料相談 ・最大1.5%還元(※1) |

| 補償内容 | ・海外旅行保険(自動付帯) ・国内旅行保険(利用付帯) ・シートベルト傷害保険 ・不正利用補償 |

| 公式サイト | デポジット型ライフカードの 詳細を見る |

- 保証金を預けることで、信用力に不安があっても発行されやすい

- 延滞歴がある人でも申し込み可能と明記されている

- 審査落ちの経験がある人でも通過の可能性が高い

- 年会費が5,500円(税込)とやや高め

- 利用可能枠が3万円・5万円・10万円のみ

- 利用可能枠と同額の保証金を預ける必要があり初期コストがかかる

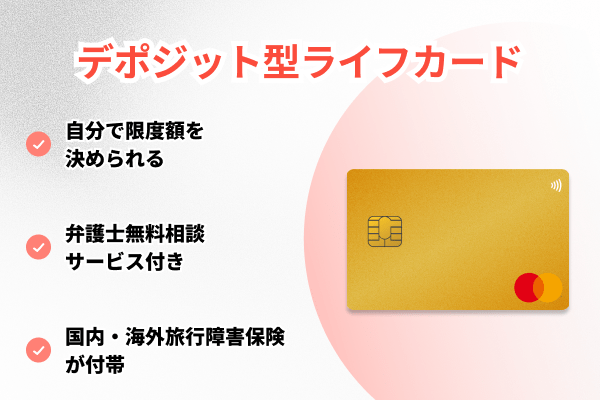

デポジット型ライフカードは、「過去に延滞がある人や審査に不安がある人におすすめ」と公式サイトで名言している作りやすいカードです。

過去に延滞がある方、初めてクレジットカードを作る方、審査に不安のある方におすすめ!

出典:デポジット型ライフカード

このカードが作りやすい最大の理由は、事前に預けたデポジット(保証金)がそのまま利用可能枠になる仕組みにある。

カード会社にとって貸し倒れのリスクがほぼないため、一般的なクレジットカードよりも審査のハードルが大幅に下がるというわけだ。

デポジット型ライフカードの利用可能枠は、3万円・5万円・10万円の3パターンから選択する。選べる枠は限られているものの、過去の信用情報に問題がある人が最低限のクレジットヒストリーを積むには十分な金額だと言える。

デポジット型ライフカードは、他社のデポジット型カードであるNexus Cardと比較すると、年会費がやや高い点や利用可能枠の上限が低い点はデメリットだ。

しかし、このカードにはデポジット型でありながら最高2,000万円の海外旅行傷害保険が付帯しており、クレジットカードとほぼ同等のサービスが受けられる。

クレジットカードの審査難易度を決める4つの要素

クレジットカードの審査難易度を決める4つの要素は、発行会社の系統やカードの種類、申し込み条件、年会費です。

特に重要なのが発行会社の系統で、銀行系・信販系・流通系・消費者金融系の順に審査が柔軟になる傾向がある。

また、年会費無料カードは有料カードより、一般カードはゴールドカードより審査が通りやすい。

審査なしのカードは法律上存在しないが、これらの要素を理解することで、自分が通過しやすいカードを見極めることができる。

ここではクレジットカードの審査難易度を決める4つのについて具体的に解説し、作れるかどうか不安な人がどのようなカードを選ぶべきか、実践的な判断基準を解説していく。

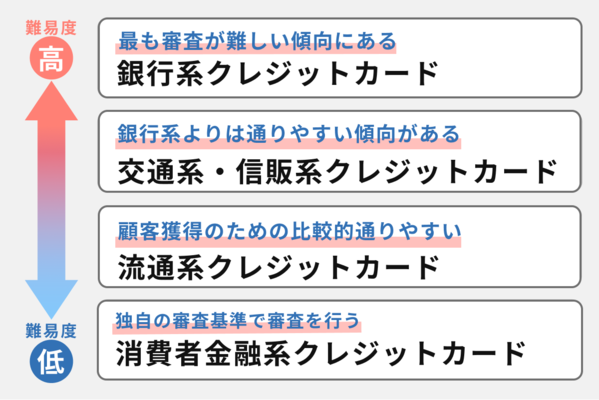

カード発行会社の「系統」で難易度は大きく変わる

クレジットカード発行会社は大きく4つの系統に分類され、審査難易度に明確な差があります。審査が厳しい順に、銀行系→交通・信販系→流通系→消費者金融系となり、もし不安がある場合は、難易度が緩やかとされる「流通系」や「消費者金融系」のカードから検討しましょう。

各系統で審査基準が異なる理由は、発行会社の本業とカード発行の目的が異なるためだ。

たとえば銀行系は信用リスクに慎重で年収や勤続年数を厳格に審査する一方、流通系は自社グループでの利用促進を目的とするため顧客獲得を重視し、基準が比較的緩やかに設定されている。

【審査難易度の序列(厳しい順)】

銀行系カード(例:三井住友カード、三菱UFJカード)

銀行が発行または提携しているカード。信頼性やステータス性を重視するため、申込者の信用情報や勤務先、勤続年数などを厳格に審査する傾向がある。

交通系・信販系カード(例:ビューカード、JCBカード)

鉄道会社や信販会社が発行。銀行系に近い信頼性を持ちつつも、自社サービスの利用者を増やしたいため、銀行系よりはやや柔軟な対応が期待できる。

流通系カード(例:楽天カード、イオンカード)

百貨店やスーパー、ネット通販会社などが発行。自社グループでの利用者を増やすことが最大の目的なので、顧客獲得を優先し、主婦や学生なども含め幅広い層が作れるチャンスがある。審査のハードルは比較的低い。

消費者金融系カード(例:ACマスターカード、プロミスVisaカード)

消費者金融会社が発行。独自の審査ノウハウを持ち、過去の信用情報よりも「現在の返済能力」を重視する傾向がある。他の系統のカードに落ちた人でも通過できる可能性がある。

審査難易度を見極めるその他のポイント(年会費・種類・条件)

カード発行会社の系統以外にも、年会費の有無、カードの種類(グレード)、申し込み条件の記載内容から審査難易度を推測できます。これら3つの要素を複合的に判断することで、自分に合ったカードを見つけられるでしょう。

複数のクレジットカードで迷ったら、次のポイントを比較してみると良いだろう。

年会費

年会費と審査難易度は、基本的に比例する。年会費が無料または低額のカードは、収入の多さにかかわらず幅広い層に使ってもらうことを目的としているため、ハードルが低い傾向にある。

一方で、ゴールドカードやプラチナカードのような年会費が高額なカードは、充実したサービスに見合う高い返済能力が求められるため、審査基準も厳しく設定されている。

カードの種類(ランク)

同じ会社が発行するカードでも、一般カード、ゴールド、プラチナといったランクによって審査難易度は異なる。カードのランクが上がるほど、利用限度額が高くなり、付帯サービスも豪華になるため、求められる年収や社会的信用力のレベルも高くなる。

審査に自信がない場合は、まず年会費無料の一般カードから申し込み、利用実績を積んでから上位カードを目指すのが無難だ。

申し込み条件

クレジットカードの公式サイトに記載されている申し込み条件は、審査の最低ラインを示している。

「満20歳以上で安定した収入のある方」といった具体的な記述があるカードよりも、「満18歳以上の方(高校生は除く)」のように、収入に関する条件がないカードのほうが、より広い層を対象としているため、審査に通りやすい。

審査が甘いクレジットカードの4つの選び方

審査に不安がある人がクレジットカードを選ぶ際は、現在の収入状況、よく利用する店舗の有無、過去の金融事故の有無、雇用形態といった4つの視点から自分に適したカードを絞り込むことで、審査通過の可能性を高められます。

基準はカードによって大きく異なるため、やみくもに申し込むと審査落ちを繰り返し、かえって信用情報を悪化させる可能性があるため注意しよう。

この章では、「収入」「利用目的」「過去の信用情報」「雇用形態」という4つのポイントから、あなたの状況に最適なクレジットカードの選び方を解説していく。

現在の収入に自信があるなら「消費者金融系」

現在安定した収入があり、過去の延滞歴や信用情報に不安がある人には、独自審査を行う消費者金融系カードが適しています。消費者金融系カードは他の系統とは異なる基準を持っているため、他で落ちても作れる可能性があります。

消費者金融系カードが柔軟な審査を行える理由は、長年のカードローン事業で培った与信ノウハウを持っているためだ。

そのため、過去に延滞歴があっても、現在安定した収入があれば審査に通過する可能性がある。

代表例の「ACマスターカード」や「プロミスVisaカード」は、独自の審査基準で個人の返済能力を多角的に判断しているため、他のカードに落ちた人でもチャンスがある。

ACマスターカード |

プロミスvisaカード |

|

| 審査基準が 低めの理由 |

独自審査 | 独自審査 |

| 年会費 | 無料 | 無料 |

| 審査スピード | 最短20分(※) | 不明 |

| 申し込み条件 | ・安定収入 (パートやアルバイトの方でも申し込み可能⭕️) |

・満18~74歳(高校生は除く) ・安定収入 |

| ポイントの種類 | 自動キャッシュバック | Vポイント |

| ポイント還元率 | 0.25%(自動キャッシュバック率) | 0.5% |

| 詳細 | ACマスターカードの 詳細を見る |

プロミスvisaカードの 詳細を見る |

よく使うお店があるならお得な「流通系」

イオンや楽天、PayPayなど、特定の店舗・サービスを頻繁に利用する人は、その企業が発行する流通系カードがおすすめです。これらのカードは審査のハードルが低い傾向にあり、利用者へのメリットも大きいためです。

流通系カードは比較的通りやすいだけでなく、自社グループでの利用で高いポイント還元や割引特典を受けられるため、実用性の面でもメリットがある。

流通系カードの審査が緩やかな理由は、カード発行の目的が自社グループでの購買促進にあるためだ。

カード会社にとって、審査を厳格にして顧客を絞り込むよりも、多くの会員を獲得して自社サービスの利用を増やすほうが利益につながる。そのため、専業主婦や学生、パート・アルバイトでも作りやすく設定されているのだ。

流通系クレジットカードの代表でもある楽天カードやイオンカードが、いずれも3,000万を超える発行枚数であることからも、いかに多くの申し込みを受け入れてきたかがわかる。

流通系の申し込み条件は「18歳以上」のようにシンプルで、専業主婦(主夫)や学生を積極的に受け入れ、世帯年収で判断してくれることが多い。

流通系カードは、審査が甘いだけでなく、よく使うお店でポイント還元率が大幅にアップするなど、実利的な恩恵も大きい。作りやすさとお得さを両立できる、非常に賢い選択肢だ。

楽天カード |

イオンカードセレクト |

PayPayカード |

|

| 審査基準が 低めの理由 |

集客目的 | 集客目的 | 集客目的 |

| 年会費 | 無料 | 無料 | 無料 |

| 審査スピード | 不明 | 1~2週間程度 | 最短2分 |

| 申し込み条件 | 満18歳以上 | ・満18歳以上 ・電話連絡可能 |

・満18歳以上(高校生は除く) ・安定収入※専業主婦も可 |

| ポイント還元率 | 1.0% | 0.5% | 最大1.5%(※1) |

| ポイントの種類 | 楽天ポイント | WAONポイント | PayPayポイント |

| 国際ブランド | Visa、Mastercard、JCB、 アメックス |

Visa、Mastercard、JCB | Visa、Mastercard、JCB |

| 発行元 | 楽天カード | イオンフィナンシャルサービス 株式会社 |

PayPayカード |

| 特典 | 最大17.0%還元(※1) | イオングループでの優待 | 最大5.0%還元(※2) |

| 公式サイト | 楽天カードの 詳細を見る |

イオンカードセレクトの 詳細を見る |

PayPayカードの 詳細を見る |

※1 ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※ 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」 「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※2 PayPay、Yahoo!ショッピング、LOHACOで還元率アップ

過去の金融事故が不安なら「デポジット型」

過去に延滞歴や債務整理などの金融事故があり、不安がある人には、デポジット型クレジットカードがおすすめです。デポジット型は事前に保証金を預けることで利用限度額が設定されるため、信用情報に傷があっても発行される可能性が高いでしょう。

デポジット型の審査が柔軟な理由は、預けた保証金が担保として機能するためだ。

通常のクレジットカードは利用者の信用を担保に後払いを認める仕組みだが、デポジット型は保証金という実質的な担保があるため、カード会社のリスクが大幅に軽減される。

万が一支払いが滞っても保証金から充当できるため、過去の信用情報よりも現在の支払い意思を重視した審査が可能になる。

代表的な「Nexus Card」や「デポジット型ライフカード」は、この仕組みにより、過去に金融事故を起こした人でも発行できる可能性が高い。

デポジット型はデビットカードと違い、利用すれば新たなクレジットヒストリーを築ける。初期費用は必要だが、失った信用を回復するための「クレヒス修行」の第一歩として、確実にクレジットカードを持ちたい人に最適な選択肢だ。

Nexus Card |

デポジット型 ライフカード |

|

| 審査基準が 低めの理由 |

保証金あり | 保証金あり |

| 年会費 | 1,375円(税込)(※1) | 5,500円(税込) |

| 審査スピード | 不明 | 最短6営業日 |

| 申し込み条件 | ・満18歳以上(高校生は除く) ・安定収入 |

満18歳以上(高校生は除く) |

| ポイント還元率 | 0.5% | 0.5% |

| ポイントの種類 | Nexusポイント | LIFEサンクスポイント |

| 国際ブランド | Mastercard | Mastercard |

| 発行元 | Nexus Card | ライフカード |

| 詳細 | Nexus Cardの 詳細を見る |

デポジット型ライフカードの 詳細を見る |

アルバイト・パートなら「申し込み条件が柔軟なカード」

アルバイトやパートで収入が不安な場合には、申し込み条件に具体的な年収要件がなく、「本人または配偶者に安定した継続収入のある方」といった柔軟な記述があるカードを選びましょう。

クレジットカードの審査では収入の多さよりも継続的な安定性が重視されるが、その基準はカード会社によって異なる。

申し込み条件が柔軟なカードは、ターゲット顧客として非正規雇用の層を明確に想定しているため、審査のハードルもそれに合わせた難易度に設定されている可能性が高い。

特にイオンカードのような流通系カードは、専業主婦(主夫)の申し込みを歓迎し、世帯年収で判断してくれるため、有力な候補になる。

また、「三井住友カード(NL)」のように、申し込み条件が「18歳以上」と年齢だけで、年収に関する記載がないカードも、収入面での条件は厳しくないと推測できる。

逆に、「安定収入のある方」とだけ書かれているカードは、正社員を想定している可能性もあるため、慎重に判断すべきだ。

| カード | 申し込み条件 | 公式サイト |

|---|---|---|

三井住友カード(NL) |

満18歳以上の方 (高校生は除く) |

三井住友カード(NL)の 詳細を見る |

Olive フレキシブルペイ |

満18歳以上の方 (高校生は除く) |

Olive フレキシブルペイの 詳細を見る |

楽天カード |

満18歳以上 | 楽天カードの 詳細を見る |

イオンカードセレクト |

満18歳以上 | イオンカードセレクトの 詳細を見る |

このように、自身の雇用形態に合ったカードを選ぶことが、審査通過の確率を高める鍵になるでしょう。

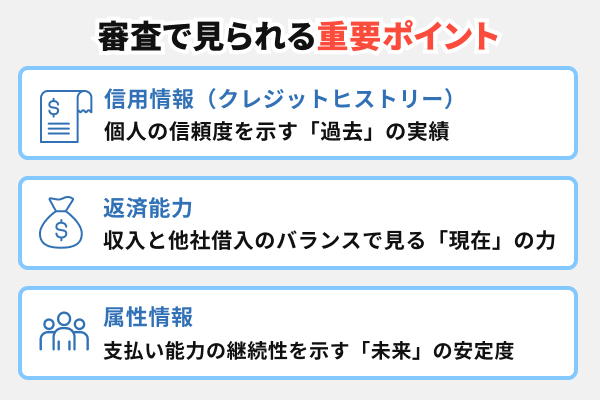

クレジットカード審査で見られる3つの重要ポイント

クレジットカードの審査では、信用情報(クレヒス)、返済能力、申込者の属性情報という3つの要素が総合的に判断されます。これらは「過去」「現在」「未来」という時間軸で申込者の信用力を評価する仕組みです。

信用情報は過去の支払い実績から信頼度を測り、返済能力は現在の収入と支出のバランスから支払い余力を判断する。属性情報は勤務先や居住年数などから将来的な安定性を予測する。

これら3つの要素のうち、1つでも大きく問題があれば審査落ちの可能性が高まるが、逆にバランスよく評価されれば通過の確率は上がる。

不安がある方は、自分がどの要素で不利になっているかを理解し、改善できる部分から対策することが重要だ。

信用情報(クレヒス):個人の信頼度を示す「過去」の実績

信用情報(クレジットヒストリー)は、過去のクレジットカードやローンの利用・返済履歴を記録したもので、審査における最も重要な判断材料の一つです。

カード会社はクレジットカードの審査において信用情報機関(CIC、JICC、KSCなど)に照会し、申込者が過去に約束通り支払いをしてきたかを確認する。

カード会社にとって、貸し倒れは直接的な損失につながるため、信用情報のチェックは重要な項目だ。

信用情報には過去24ヶ月分の支払い状況が記録されており、たとえば61日以上の延滞があると「異動情報」として記録され、いわゆる「ブラックリスト」状態になる。この異動情報は延滞解消後も5~7年間残り、その間は基本的にクレジットカードは作れない。

また、短期間に複数のカードに申し込むと、その申込情報が6ヶ月間記録され、お金に困っていると判断されて審査に悪影響を与える。

逆に、延滞なく定期的にクレジットカードを利用し返済している「良好なクレヒス」があれば有利に働く。

信用情報に傷がある人は、デポジット型カードなどで新たなクレヒスを積み上げる戦略が有効です。

返済能力:収入と他社借入のバランスで見る「現在」の力

審査で重要な項目のひとつが、申込者の現在の収入に対して、どれだけ支払い余力があるかの返済能力です。カード会社は年収だけでなく、他社からの借入額や既存のクレジットカード利用額を含めて、新たにクレジットを提供しても無理なく返済できるかを評価します。

返済能力が重視される理由は、割賦販売法第30条の2で「支払可能見込額」の調査が義務付けられているためだ。

出典:e-Gov

カード会社は利用者の年収から生活維持費(経済産業省令で定められた金額)とクレジット債務を差し引いた金額の90%を「支払可能見込額」として算出し、この範囲内でしか利用限度額を設定できない。

つまり、高年収でも他社借入が多ければクレジットカードが作れない場合もある。

たとえば年収300万円の単身者の場合、生活維持費が年間約90万円、他社クレジット債務が年間50万円あると仮定すると、支払可能見込額は(300万円-90万円-50万円)×0.9=144万円になる。この144万円の範囲内でしか新たなクレジット利用枠は設定できない。

また、消費者金融からの借入がある場合、総量規制(年収の3分の1まで)との兼ね合いも審査で考慮される。

出典:金融庁

クレジットカードの審査に通りやすくするには、既存のカードの解約や他社借入の返済によって、支払い余力を確保することが効果的です。

申込者の属性情報:支払い能力の継続性を示す「未来」の安定度

属性情報は、年齢、職業、勤務先、勤続年数、居住形態、居住年数、家族構成などの個人情報で、将来にわたり安定的に支払いを継続できるかを予測する材料になります。これらは「スコアリング」という点数化システムで評価され、総合的な信用力の判断に用いられます。

属性情報が重視される理由は、収入の安定性と継続性を測るためだ。同じ年収300万円でも、勤続10年の正社員と勤続半年のアルバイトでは、将来的な収入の安定性が大きく異なる。

クレジットカード会社は長期的な取引を前提にしているため、一時的に収入があるだけでなく、今後も継続的に支払いができる見込みがあるかを重視する傾向にある。

クレジットカードの審査では、次のような申し込み時の項目がスコアリングにより評価される。各カード会社の具体的な評価基準や配点は非公開だ。

| 項目カテゴリ | 具体的な入力内容 |

|---|---|

| 職業・雇用形態 | 会社員、公務員、自営業、アルバイト・パート、年金受給者、学生など |

| 勤務先情報 | 勤務先名称、勤続年数、従業員数、業種など |

| 年収 | 年間の収入金額(税込) |

| 居住情報 | 持ち家(自己所有)、持ち家(家族所有)、賃貸マンション・アパート、 社宅・寮、公営住宅など |

| 居住年数 | 現住所での居住期間 |

| 住宅ローン・家賃 | 月々の支払額(有無を含む) |

| 家族構成 | 配偶者の有無、扶養家族の人数 |

| 連絡先 | 携帯電話番号、固定電話番号、メールアドレス |

| 他社借入状況 | 他のクレジットカード保有枚数、キャッシング利用額など |

審査では一般的に、勤続年数が長いほど離職のリスクが低いと判断され、居住年数が長く持ち家であれば、生活基盤が安定していると評価されます。

クレジットカードに審査落ちする人の5つの原因

クレジットカードの審査に落ちてしまう原因は、大きく分けて「信用情報」「申込状況」「返済能力」「申込内容」「利用履歴の有無」という5つです。

カード会社は貸し倒れのリスクを避けるため、これらの項目を多角的にチェックし、判断する。

クレジットカードを作れなかった場合、まずは自分がなぜ作れなかったのかを正しく理解することが、次の対策を取るための重要な第一歩だ。ここでは、審査落ちにつながる代表的な5つの原因を解説する。

信用情報に傷がある(長期延滞・債務整理など)

審査落ちする最も一般的で深刻な原因は、信用情報機関に「異動」情報、つまり金融事故の記録が登録されていることです。

これは俗に「ブラックリストに載っている」状態と呼ばれるが、物理的なリストが存在するわけではなく、個人の信用情報に重大な問題があったことを示している。

具体的には、61日以上の長期延滞や、保証会社が代わりに返済する代位弁済、弁護士などを介して借金を整理する債務整理(任意整理・自己破産など)といった情報が「金融事故」に該当する。

| 事故情報の種類 | 内容 | 信用情報機関での 登録期間 |

|---|---|---|

| 長期延滞 | クレジットカードやローンの支払いを 61日以上または3ヶ月以上延滞した状態 |

延滞解消後5年間 |

| 代位弁済 | 本人が返済できなくなり、 保証会社が代わりに債権者へ返済を行った状態 |

代位弁済日から5年間 |

| 債務整理 (任意整理、自己破産など) |

弁護士や裁判所を通じた法的手続きで 借金の減額や免除を行う |

手続き開始から5~7年 |

この情報が登録されている期間(約5年~7年)は、原則としてどのクレジットカードやローンの審査にも通過することが基本的に不可能だ。

自分の信用情報は、CICやJICCの公式サイトから開示請求ができるため、不安な場合は事前に確認しておくとよいでしょう。

短期間に複数のカードを申し込んでいる(申し込みブラック)

短期間に複数のクレジットカードに申し込むと、「お金に困っている」「返済能力に不安がある」とみなされ、結果として審査に通過しづらくなることがある。この状況は一般的に「申し込みブラック」と呼ばれている。

クレジットカードの申込情報は信用情報機関に6ヵ月間登録される。カード会社はクレカの審査時にこの申込履歴を確認するため、同時期に複数社への申し込みが記録されていると、慎重になる可能性が高まる。

クレジットカードに申し込むときは、次のように進めていこう。

・本当に必要なカードを1枚に絞って申し込む

・審査結果が出てから次のカードを検討する

・複数枚必要な場合は、最初の申し込みから1ヵ月以上の期間を空ける

・落ちた場合は申込情報が消える6ヶ月後に申し込む

申込情報は6ヵ月経過すると自動的に削除されるため、一度審査に落ちた場合は焦らず期間を空けることが重要です。

収入が不安定または借入総額が多い

現在の収入が不安定であったり、年収に対して他社からの借入総額が多すぎたりする場合も、審査に通りにくいでしょう。

カード会社は法に基づき、申込者の「支払可能見込額」、つまり無理なく返済できる金額を調査する義務がある。その際、単に年収の多さだけでなく、「継続的で安定した収入か」という点が厳しく見られる。

例えば、勤続年数が1年未満など極端に短かったり、歩合制で月々の収入変動が激しかったりするケースは不安定と見なされやすい。

また、すでに複数の消費者金融から借入がある、カードローンの残債が多いなど、年収に対する借入の割合が高すぎる場合も通過は困難だ。

貸金業法の「総量規制(年収の3分の1までの借入)」は、クレジットカードのショッピング枠は対象外だが、キャッシング枠は対象になる。そのため、既に他社から年収の3分の1近く借りている場合は、新たなカード発行やキャッシング枠の付与が難しくなる。

審査を通過しやすくするには、既存の借入を減らしてから申し込む、または収入が安定してから申し込むことが有効です。

申込内容に不備や虚偽の記載がある

申し込み内容の虚偽申告は、発覚した時点で審査落ちに直結するだけでなく、将来のカード作成にも悪影響を及ぼすリスクの高い行為です。

なぜなら、カード会社は信用情報機関への照会や在籍確認といった手段で申告内容を検証するため、悪意のある嘘は高い確率で発覚するからだ。

特に、返済能力を高く見せるための年収の水増しや、収入の安定性を偽る「勤務先の詐称」は、審査の根幹を揺るがす行為と見なされる。

中でも最も発覚しやすいのが他社借入額の過少申告だ。カード会社は審査時に必ず信用情報機関へ照会をかける。申込者の正確な借入状況を把握できるため、申告内容との食い違いはすぐにバレてしまう。

一度、虚偽申告が発覚すれば、その情報はカード会社の内部データとして長期間保管される可能性が高い。

そうなってしまうと、将来同じカード会社やそのグループ会社に申し込むときに、審査落ちしてしまうでしょう。申し込みは、正確な情報を正直に記入することが絶対条件です。

クレジットカードの利用履歴が全くない(スーパーホワイト)

30代や40代になってからクレジットカードやローンの利用履歴が信用情報に一切記録されていない、いわゆる「スーパーホワイト」と呼ばれる状態も審査に落ちる原因になります。

スーパーホワイトは、これまで現金主義を貫いてきた人などが該当する。カード会社からすれば、信用情報が確認できないため、申込者が過去にどのような金融取引をしてきたのか分からず、信用できる人物なのか判断できない状態に陥る。

さらには「過去に長期延滞や債務整理などの金融事故を起こし、その事故情報が5年~7年経過して消えた直後の状態(いわゆるブラック明け)」なのではないかと疑われるリスクもあるのだ。

20代前半であればスーパーホワイトでも不自然ではないですが、30代、40代と年齢が上がるにつれて、カード会社からの疑念は深まる傾向にあります。

この状態を解消するには、まず作りやすいとされる流通系カードに申し込んだり、携帯電話本体の分割払い契約を結んだりして、良好なクレジットヒストリー(クレヒス)を積み上げていくと良いだろう。

クレジットカードの審査通過率を上げる3つのポイント

クレジットカードの通過率を上げるには、カード会社の審査負担を減らす工夫が最も効果的です。特にキャッシング枠を0円にすることで総量規制に基づく追加審査を回避できます。

クレジットカードは短期間に複数申し込みをしないという基本的な対策も欠かせない。また、事前に信用情報を確認しておけば、審査落ちのリスクを把握したうえで申し込むタイミングを判断できる。

ここでは、誰でも簡単に実践できる、審査通過率を上げるための3つの具体的なポイントを解説する。

キャッシング枠は0円で申請する

審査通過率を高めたい場合は、キャッシング枠を「0円」または「希望しない」で申し込むことが有効です。キャッシング枠を希望すると、ショッピング枠とは別に貸金業法に基づく審査が追加で行われ、ハードルが上がるためです。

ショッピング利用の「ショッピング枠」は「割賦販売法」が適用されるのに対し、現金を借りる「キャッシング枠」は「貸金業法」の対象になる。

このキャッシング枠には、貸金業法の総量規制(年収の3分の1を超える貸付を原則禁止)が適用される。

出典:金融庁

そのため、たとえ10万円のキャッシング枠でも、カード会社は申込者の年収や他社からの借入状況をより詳しく調査する必要があり、判断に時間がかかったり、慎重な判断が行われたりする。

一方、キャッシング枠を0円にすれば、ショッピング枠のみの審査になる。

クレジットカードが発行された後でも、キャッシング枠は後から追加申請できるため、まずはカードを作ることを最優先にするなら、キャッシング枠なしで申し込むことを検討しましょう。

複数のカードに同時に申し込まない

短期間に複数のクレジットカードに申し込むと、カード会社から「お金に困っている」と判断され審査に通りにくくなるため避けましょう。

クレジットカードの申込情報は信用情報機関に6ヵ月間登録され、カード会社は審査時にこの情報を確認する。クレカを作りたい一心で一度に複数枚に申込んでしまうと、カード会社から「申し込みブラック」とみなされてしまうリスクがあるのだ。

審査通過率を高めるためには次のことを意識しよう。

・本当に必要なカードを1枚に絞って申し込む

・審査結果が出てから次のカードを検討する

・複数枚必要な場合は、最初の申し込みから1ヵ月以上の期間を空ける

・審査落ちした場合は申込情報が消える6ヶ月後に申し込む

一度審査に落ちた場合も、焦って別のカードに連続で申し込むのは逆効果です。申込情報が6ヵ月で削除されることを考慮し、期間を空けてから再挑戦したほうが良いでしょう。

事前に自身の信用情報を確認しておく

クレカを作れるか不安な場合は、事前に自分の信用情報を開示請求し、内容を確認しておくことが有効です。信用情報に問題があるかどうかを把握しておけば、審査落ちのリスクを事前に判断できます。

信用情報機関(CIC、JICCなど)では、本人が自分の信用情報を確認できる「情報開示」のサービスを提供している。開示請求をすることで、以下の情報を確認できる。

・クレジットカードやローンの利用状況

・支払い履歴(延滞の有無)

・異動情報(長期延滞、債務整理など)の登録状況

・過去6ヵ月の申込履歴

信用情報機関と開示請求の方法を表にまとめた。

| 機関名 | 主な加盟会社 | 主な請求方法 | 手数料(目安・税込) ※2025年10月時点 |

|---|---|---|---|

| CIC (株式会社シー・アイ・シー) |

クレジットカード会社、 信販会社、消費者金融など |

インターネット、 郵送 ※1 |

1,500円(郵送) |

| JICC (株式会社日本信用情報機構) |

消費者金融会社、 クレジットカード会社、 信販会社等 |

スマホアプリ、 郵送 |

1,000円~ (スマホ申し込みの場合) ※2 |

| KSC (全国銀行個人信用情報センター) |

銀行、信用金庫、 信用組合、農協等 |

インターネット、 郵送 |

1,000円(ネット)~ 約1,500円(郵送) ※3 |

出典:CIC

※2 郵送の場合は、別途、コンビニエンスストアでのチケット発券手数料(郵送料金を含めた手数料総額の10%)がかかる。ほかに封筒と発送分の切手代も必要

※3コンビニによって合計金額が変わる。ほかに封筒と発送分の切手代も必要。

出典:全国銀行協会

万が一、信用情報に異動情報が登録されていた場合は、その情報が削除されるまで(一般的に完済後5年間)新規カード発行は困難だ。

また、過去に延滞がないか、他社への申し込みが短期間に集中していないかも確認できる。

信用情報を事前に確認しておけば、審査に通りやすいタイミングを見極めたり、問題がある場合は対処してから申し込んだりできます。

独自審査のクレジットカードとは?一般的な審査との違い

独自審査のクレジットカードとは、一般的なカード会社とは異なる独自の基準を採用しているカードのことです。ただし、「独自審査」という言葉に明確な定義はありません。

一般的なクレジットカードの審査では、信用情報機関(CIC、JICCなど)に登録された過去の利用履歴や延滞情報を確認される。この時点で長期延滞や債務整理といった「異動」情報があると、その時点で審査通過は不可能になる。

一方、独自審査を謳うカード会社は、これらの信用情報も確認するが、現在の収入状況や支払い能力、申込時点の属性などを多角的に判断する特徴があると言われている。

たとえばACマスターカードのような消費者金融系のクレジットカードは、カードローン事業で培ったノウハウを活かし、申込者の現在の勤務状況や収入の安定性から「今、きちんと返済できるか」を判断すると言われている。

Nexus Cardのようなデポジット型クレジットカードも、「保証金」を前提とした独自の審査 と言える。

デポジット型は事前に保証金を預けることでカード会社の貸し倒れリスクがゼロになるため、保証金と年会費を支払えるかどうかが問われる。審査の仕組みそのものが通常のクレジットカードと全く異なるのだ。

また、Nudgeのように、AIを活用して従来の信用情報とは異なる多角的なデータから判断するケースもある。利用限度額を低く抑えることでリスクを管理し、これまでカードを持てなかった層でも作れるチャンスがある。

ただし、どのクレジットカードも割賦販売法第30条の2に基づく「支払可能見込額」の調査義務があるため、完全に審査なしでカードを発行することは法律上不可能だ。

出典:e-GOV

独自審査であっても、信用情報機関への照会は行われる。

また、独自審査だから誰でも通るというわけではない。その基準は各社非公開であり、独自審査を謳っているカードでも落ちる可能性はある。

独自審査カードを選ぶ際は、年会費や金利、付帯サービスなども総合的に比較検討することが重要です。

「極甘審査ファイナンス」を謳う違法業者(闇金)の手口

「極甘審査ファイナンス」や「審査なし」といった甘い言葉で勧誘してくる業者は、貸金業登録をしていない違法な闇金(ヤミ金)なので絶対に利用してはいけません。

正規の貸金業者は法律で審査が義務付けられているため、「極甘審査ファイナンス」「審査なし」を謳うこと自体が、その業者が危険である何よりの証拠だ。

違法業者は、切羽詰まった人々の弱みにつけ込み、巧妙な手口で安心させ、最終的に法外な金利と悪質な取り立てで利用者を追い込んでくる。一度関わると深刻な被害にあう可能性が高い。

ここでは、違法業者が用いる代表的な手口を紹介する。さらに正規業者と違法業者の「在籍確認なし」がまったく異なる点についても解説していこう。

手口1:SNSやダイレクトメールでの甘い勧誘

違法業者は、SNS、ダイレクトメール、インターネット広告などで「審査なし」「誰でも借りられる」といった甘い言葉で勧誘してきます。特に以下のような文言を使っている業者は、違法業者の可能性が極めて高いでしょう。

違法業者がよく使う勧誘文句

・審査なし・即日融資

・ブラックリストでもOK

・他社で断られた方歓迎

・極甘審査ファイナンス

闇金の主な集客手口は、X(旧Twitter)やInstagramといったSNS、あるいはSMS(ショートメッセージ)を利用した勧誘だ。

彼らは、「#ブラックOK」「#審査なし」「#個人間融資」「#即日融資」「#極甘審査ファイナンス」といったハッシュタグを使い、お金に困っている人を探し出す。そして、「お困りではないですか?」「力になりますよ」といった親切な言葉を使い、ダイレクトメッセージで接触してくるのだ。

出典:金融庁、国民生活センター

最初のやり取りでは丁寧で、正規の金融機関のような体裁を装うため、利用者はつい安心してしまいます。しかし、これは個人情報を聞き出し、後戻りできない状況を作るための巧妙な罠なのです。

手口2:法外な金利や手数料の請求

「極甘審査ファイナンス」を名乗る業者は、クレジットカードを発行する代わりに、法外な金利の貸付(借金)へと誘導するのが常套手段です。一度でもここから借入をしてしまうと、法律で定められた上限金利(年20%)をはるかに超える、常識外れの暴利を請求されてしまいます。

代表的なのが「トイチ(10日で1割)」や「トサン(10日で3割)」といった金利だ。これらは年利に換算すると「トイチ」は365%、「トサン」は1095%という桁違いの利息になる。

出典:金融庁

さらに、違法業者は、完済させないように「手数料」「保証金」といった名目で次々に追加請求を行うなど、あらゆる手を使って元金を減らさないように仕向けてくると言われています。一度関われば、自力での完済はほぼ不可能でしょう。

正規業者と違法業者の「在籍確認なし」は目的が違う

「在籍確認なし」という言葉は、正規業者と違法業者の両方が使用しますが、その目的と実態は全く異なります。

正規のクレジットカード会社では、申込者のプライバシーに配慮し、電話による在籍確認を省略するケースがある。ただし、在籍確認を省略する場合でも、提出書類の確認などで勤務実態を確認しており、審査を省いているわけではない。

一方、違法業者の「在籍確認なし」は、そもそも審査をする気がないため、勤務先の確認をしないという意味だ。違法業者は申込者の返済能力を見るのではなく、以下を目的としている。

・個人情報を収集して名簿業者に売却する

・法外な金利で貸し付けて利益を得る

・返済できなくなった際に脅迫や嫌がらせで取り立てる

違法業者は、申込者が返済できるかどうかに関心はなく、貸し付けた後の取り立てや個人情報の悪用で利益を得ることが目的だ。そのため、「誰でも借りられる」「審査なし」を強調して勧誘してくる。

正規業者と違法業者を見分けるには、以下を確認するとよい。

貸金業登録番号の有無:金融庁または都道府県に登録された正規業者には、登録番号が必ず表示されている

連絡先の明記:固定電話番号、所在地が明確に記載されているか

金融庁の登録貸金業者情報検索:金融庁のウェブサイトで登録業者を検索できる

「在籍確認なし」という言葉だけで判断せず、必ず貸金業登録の有無を確認し、少しでも怪しいと感じたら関わらないことが重要です。

クレジットカードの審査に関するよくある質問(FAQ)

金融庁の金融庁の登録貸金業者情報検索で「瞬即navi」は登録されていないため、もし検索結果に出てきたのであれば、違法業者である可能性が高いので利用しないようにしよう。

審査基準は各社非公開であり、申込者の収入や信用情報といった状況によって、通りやすさが変動するため、ある人にとって通りやすいカードが別の人には通りにくいこともある。

一般的には、消費者金融系や流通系、デポジット型のカードが作りやすいと言われている。

「誰でも通る」「必ず通る」と謳う業者は違法な闇金業者の可能性が高いため、絶対に関わってはならない。作りやすいとされるカードでも、信用情報に異動情報があれば審査落ちする。

カード会社は申込者の信用情報、年収、勤務状況などを総合的に判断し、支払い能力があると認めた場合のみカードを発行する。

過去に長期延滞や債務整理といった金融事故がある、収入が不安定、他社からの借入が多いといった場合には、クレカを作れない可能性が高い。

ただし、学生や主婦(主夫)、信用情報に不安がある人でも申し込めるよう、条件が柔軟に設定されているクレジットカードは存在する。

一般的なクレジットカードの場合、信用情報に異動情報(長期延滞、債務整理など)が登録されている、いわゆる「ブラック」状態では、審査通過は極めて困難だ。

クレジットカード会社は審査時に必ず信用情報機関を照会するため、異動情報があれば即座に把握される。異動情報は完済後も5年間登録され続けるため、この期間は新規カード発行をほぼ諦めるべきだ。

もし「審査なし」を謳うカードがあれば、違法な闇金業者である可能性が極めて高く、関わると法外な金利を請求されたり個人情報を悪用されたりする危険性がある。もしクレカを作れるか不安な場合は、デポジット型カードやデビットカードを検討するとよい。

収入の安定性が原因であれば、独自の審査基準を持つ「消費者金融系カード」や、配偶者の収入で判断してもらえる「流通系カード」なども検討しよう。

一部の後払いサービス(ペイディ、メルペイスマート払いなど)は「簡易審査」を謳っているが、信用情報の照会や支払い能力の確認は行われている。

ただし一部のプリペイド式のバーチャルカードであれば、審査なしで即時発行が可能だ。

一部のカード会社は、プライベートに配慮し、電話による在籍確認を省略している。ただし、在籍確認を省略しても、信用情報の照会や支払可能見込額の調査は必ず行われるため、審査自体が甘くなるわけではない。

「在籍確認なし=審査が甘い」と誤解して申し込むと、落ちる可能性は十分にある。

これは、顧客層を広く設定しているためと推測されるが、あくまで傾向であり確実ではない。もしクレカが作れるか不安な場合は、年会費無料で申込条件に年収に関する記述がないような緩やかなカードから試すとよい。

文・MONEY TIMES編集部

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。

まずは焦らず、正規のカード会社が提供する安全な選択肢の中から、自身の状況に合ったカードを探すことが何よりも重要です。