dポイントの最強にお得な貯め方は、d払いにdカードを紐づけて支払いを行うことだ。

d払い単体のポイント還元率は0.5%〜1.5%、dカード単独の還元率は1%だが、2つを組み合わせた場合は、ポイントを二重取りでき、還元率を1%から最大2%まで引き上げられる。

さらに、dポイントクラブ加盟店では、dポイントカードを提示することで三重取りも可能だ。

dカードには年会費無料の一般カードのほかに、年会費有料のdカード GOLDやdカード GOLD U といった上位カードも用意されている。

さらに効率よくポイントを貯めたい人は、ドコモサービスや年間利用金額、年齢に合わせて、自分に合ったカードを選ぼう。

ここでは、d払いとdカードの違いについて解説しながら、dポイントをお得にためる方法や二重取りの仕組み、カードの設定方法などを紹介していく。 ぜひ、参考にしてほしい。

\ドコモユーザーならこの一枚!/

ドコモ利用料金が10%還元!

| 年会費 | 1万1,000円 |

|---|---|

| おすすめポイント | ・ドコモ利用料金が10%還元 ・最大10万のケータイ補償 ・年間100万円の利用で1万円相当の特典 |

詳細はこちら

d払いとdカードの根本的な違いとは?

d払いとdカードは、どちらもNTTドコモが提供するキャッシュレス決済サービスですが、その性質は大きく異なります。d払いはスマホアプリを使ったコード決済、dカードはNTTドコモが発行するクレジットカードのことを指します。

d払いとdカードはどちらもdポイントが貯まり、ドコモ回線契約者以外でも使えるという共通点がある一方で、支払い方法、使えるお店、ポイント還元率に違いがある。

また、この2つの支払い方法を組み合わせることで、ポイント還元率を最大化できる。

ここからは、それぞれの特徴と違いについて詳しく見ていこう。

「d払い」はスマホを使った決済サービス

d払いは、スマートフォンを使ったコード決済サービスだ。使い方はシンプルで、スマホの「d払いアプリ」でバーコードを表示し、レジでスキャンすることで支払いが完了します。

d払いの支払い方法は3通りが用意されており、契約状況や利用スタイルに応じて選択可能だ。

- 電話番号合算払い:ドコモの毎月の携帯料金と一緒に利用分を支払い

- d払い残高支払い:あらかじめ銀行口座やATMからチャージした残高を使って支払い

- クレジットカードからの支払い:指定したクレジットカードを通して利用分を支払い

たとえば、コンビニで1,000円の商品をd払いで決済した場合、電話番号合算払いなら、ドコモの携帯利用料に1,000円が加算される。月5,000円の携帯利用料がある場合、請求額は合計6,000円になるわけだ。

クレジットカード払いを選んだ場合は、1,000円がカードの利用明細に加わり、ほかの利用分とまとめて請求される。クレジットカード払いはdカード以外でも設定できるが、dポイント還元の対象外になる。

d払い残高支払いは事前にチャージした金額の範囲内でしか使えないため、使いすぎを防ぎたい人や家計管理をしたい人に向いている。

「dカード」は年会費無料のクレジットカード

dカードはNTTドコモが発行するクレジットカードです。決済金額は後日、ユーザーが指定した口座からまとめて引き落とされる仕組みで、カード発行には所定の審査を通過する必要があります。

| 年会費 | 永年無料 (年会費有料の上位カードあり) |

|---|---|

| 基本ポイント還元率 | 100円(税込)につき1ポイント (dポイントとして1%還元) |

| 国際ブランド | VISA、Mastercard |

| 電子マネー | iD (dカード、おサイフケータイ、Apple PayをかざすだけでiD加盟店にて決済可能) |

| 特徴 | ・d払いの支払い方法に設定で0.5%還元(dカード支払い特典) ・dカード特約店で使うと還元率アップ ・家族カード・ETCカードあり ・dポイントカード機能あり |

dカードの国際ブランドはVISAまたはMastercardを選択でき、それぞれの加盟店で実店舗、ネットショッピング、固定費などの支払いに幅広く使える。

実店舗でクレカ決済をする場合、カードを端末に差し込んで支払うのが一般的だが、タッチ決済(VISAタッチ、Mastercardコンタクトレス)やスマホ決済(おサイフケータイ、Apple Pay)、電子マネーiDも利用可能だ。

dカードはd払いの支払い方法に設定できる。d払いで利用した金額は「dカードの利用金額」として計上され、ほかの利用分と合算されて、後日、指定口座からまとめて引き落とされる。

また、同カードは、ポイントカード機能も付いており、加盟店でバーコードを提示すれば、決済でもらえるものとは別にdポイントが貯まる。

d払いとdカードの「どっちが得か」の答えは「両者の組み合わせ」!ポイントが最強に貯まる!

dポイントを最もお得に貯める方法は、d払いの支払いにdカードを紐づけることです。紐づけによって、dポイントの還元率は最大化できます。d払い単体での支払いは基本還元率0.5%〜1.5%、dカード単体での支払いは1%なのに対し、組み合わせた場合の還元率は1%〜2%になるからです。

ここではd払い+dカードが最もお得な理由を解説していこう。

なぜ組み合わせるとお得なの?ポイント多重取りの基本

d払いとdカードの組み合わせが最強な理由は、ポイントを多重取りできるからです。支払い方法をdカード設定したd払いで決済した場合の還元率は、以下の3つを合算したものになります。

- d払いの基本還元:還元率0.5%

- dカード支払い特典:還元率0.5%

- dポイントクラブランクに応じたd払い特典:還元率0%〜1%

これらを合計すると、還元率は1%〜2%になるわけだ。このうちdポイントクラブランクに応じたd払い特典の還元率は、直近3カ月間での累計獲得ポイントによって決まる。

| ランク | 直近3カ月間の獲得ポイント | d払い特典の還元率 |

|---|---|---|

| 5つ星 | 5,000ポイント以上 | 1% |

| 4つ星 | 1,500ポイント以上 | 0.5% |

| 3つ星 | 600ポイント以上 | 0.1% |

| 2つ星 | 50ポイント以上 | 0% |

| 1つ星 | 50ポイント未満 | 0% |

たとえば、毎月2万円をd払い(支払い方法をdカードに設定)で支払っている人は、基本還元とdカード特典で月200ポイント(1%)が貯まる。これを3カ月続けると合計600ポイントとなり、3つ星ランクに到達できる。3つ星ランクの人は0.1%の特典還元が追加され、合計1.1%の還元率になる。

月5万円以上決済して月に500ポイント以上獲得した場合、3カ月累計1,500ポイントとなり4つ星にランクアップし、合計還元率は1.5%になる。

dポイントクラブの5つ星ランクの条件は高いため、まずは現実的な4つ星ランクを目指すのがよいでしょう。

支払い方法別のポイント還元率早見表

d払い、またはdカードを使ったときのポイント還元率を早見表にまとめました。

| 支払い方法 | 還元率 |

|---|---|

| d払い(dカードで支払い) | 1%〜2%※ |

| d払い(電話料金合算払い) | 0.5%〜1.5%※ |

| d払い(d払い残高) | 0.5%〜1.5%※ |

| d払い(dカード以外のクレジットカード) | 還元なし |

| dカード単体で決済 | 1% |

最も高い還元率なのは、d払いの支払い方法にdカードを設定した場合で、最大2%だ。この設定にすることで、d払いの基本還元率0.5%、dポイントクラブランクに応じた特典(最大1%)、そしてdカード支払い特典(0.5%)の合計1%〜2%になる。

一方で、電話料金合算払いやd払い残高を利用した場合は、dカード支払い特典が受けられないため、還元率は0.5%〜1.5%にとどまる。

どちらのケースも、d払いとdカードを組み合わせたときの還元率には届かない。

また、dカード以外のクレジットカードをd払いに設定した場合、dポイントのポイント還元が発生しない点に注意しましょう。

支払い方法でポイント還元率はどう変わる?年間利用額別シミュレーション

d払いはdカードと組み合わせることでポイント還元率を最大化できます。たとえば、年間100万円利用した場合、そのほかの支払い方法に比べて3,600〜7,000ポイントの差がつきます。

ここでは年間利用額を「50万円」「100万円」「200万円」とした場合に、3つの支払い方法でどれほどポイントに差が出るのかを比較してみよう。

- d払い(d払い残高・電話番号合算払い):基本還元0.5%+d払い特典

- d払い(dカード支払い):基本還元0.5%+dカード支払い特典0.5%+d払い特典

- dカード単体での支払い:1%還元

d払い特典はランクに応じて変動する。たとえば、d払い (d払い残高・電話番号合算払い)で年間50万円決済した場合、基本還元率0.5%で年間2,500ポイントが得られる。

この場合、1カ月平均208ポイント、3カ月で624ポイントになるため、3つ星ランク(3カ月間の累計獲得ポイント500ポイント以上1,500ポイント未満)になる。

同様に、それぞれのケースで以下のようにランクを整理する。

| 支払い方法 | 50万円 | 100万円 | 200万円 |

|---|---|---|---|

| d払い (d払い残高・電話番号合算払い) |

3つ星 | 3つ星 | 4つ星 |

| d払い (dカード支払い) |

3つ星 | 4つ星 | 5つ星 |

d払い特典として、3つ星ランクは0.1%還元、4つ星ランクは0.5%還元、5つ星ランクは1%還元を受けられる。

ただし、d払い特典には毎月「6万円×各ランクに応じた還元率」の上限があるので、年間72万円を超える部分には適用されない。

これらの前提で、年間利用金額と支払い方法別に獲得ポイントをシミュレーションすると以下の通りだ。

| 年間利用金額 | 50万円 | 100万円 | 200万円 |

|---|---|---|---|

| d払い (d払い残高・電話番号合算払い) |

3,000ポイント | 5,720ポイント | 1万3,600ポイント |

| d払い (dカード支払い) |

5,500ポイント | 1万3600ポイント | 2万7200ポイント |

| dカード | 5,000ポイント | 1万ポイント | 2万ポイント |

たとえば、年間利用金額が100万円のとき、d払いとdカードを組み合わせることで、d払い残高や電話番号合算払いと比べて7,880ポイント、カード単体と比べて3,600ポイントの差がつく。

年間200万円を利用する場合には、その差が最大7,200ptにまで広がるため、利用金額が大きいユーザーほど「d払い×dカード」の組み合わせが有利になる。

ただし、d払い特典は毎月6万円分の決済までにしか適用されない。d払い(dカード支払い)で毎月6万円を超えないように調整しながらdカード単体での決済と使い分ければ、ポイント還元率の最大化と利便性の両立が可能だ。

dポイントの二重取り・三重取りの仕組みを完全解説

d払いをdカードと組み合わせて支払うことで、ポイントの二重取りが可能になり、さらにdポイント加盟店でdポイントカードを提示すれば三重取りが実現します。

dポイント加盟店とは、ポイントカード提示でdポイントが貯まる・使えるお店のことをいう。

加盟店は、全国の1,000以上のブランド、10万店舗以上もある(2025年6月25日時点)。加盟店で会計時にポイントカードを提示することで200円につき1ポイント、もしくは100円につき1ポイントといった具合に付与される。

たとえばミスタードーナッツは100円(税込)につき1ポイントが貯まるdポイント加盟店であり、d払いにも対応している。

ユーザーが税込2,000円の買い物をする場合、dポイントカードを提示し、その後dカードを設定したd払いで支払えば、次のような三重取りが成立する。

- d払い基本還元(税込金額の0.5%):10ポイント

- dカード支払い特典(税込金額の0.5%):10ポイント

- dポイント提示で得られるポイント(税抜金額の1%):20ポイント

注意点はd払いとdポイントのバーコードが別物であることだ。決済時には、d払いアプリについているdポイントカードのバーコードを提示してから、d払いで決済する必要がある。

dポイントカードの提示を忘れてしまった場合は、提示で得られるポイントを取り逃がすことになってしまうので忘れないようにしましょう。

dカード3種を徹底比較!おすすめはどれ?

dカードには年会費無料の「dカード」のほかに、「dカード GOLD」やいわゆるヤングゴールドカードに当たる「dカード GOLD U」などの上位カードが用意されています。

| カード名 |  dカード GOLD |

dカード GOLD U |

dカード |

|---|---|---|---|

| 年会費 | 1万1,000円 | 3,300円 ※1 | 永年無料 |

| 入会 条件 |

満18歳以上 (高校生を除く)で、 安定した継続収入があること |

満18歳以上、29歳以下 であること(高校生を除く) |

満18歳以上であること (高校生を除く) |

| 利用 可能額 |

300万円まで | 300万円まで | 100万円まで |

| 基本 還元率 |

1% | 1% | 1% |

| d払い 利用時 の還元率 |

1%〜2% | 1%〜2% | 1%〜2% |

| ドコモ 利用料金 の還元率 ※2 |

1,000円(税抜)ごとに 10%還元 |

1,000円(税抜)ごとに 5%還元 |

1,000円(税抜)ごとに 1%還元 |

| dカード ケータイ 補償 |

ご購入から3年以内、 最大10万円補償 |

ご購入から3年以内、 最大10万円補償 |

ご購入から1年以内、 最大1万円補償 |

| 旅行 保険 |

海外 最大1億円 国内 最大2,000万円 |

海外 最大2,000万円 国内 最大1,000万円 |

海外 最大2,000万円 国内 最大1,000万円 ※29歳以下のみ |

| お買い物 安心保険 |

年間300万円まで | 年間100万円まで | 年間100万円まで |

| 年間利用 特典 |

年間利用額100万円で 1万円相当の特典進呈 |

なし | なし |

| 空港 ラウンジ 利用特典 |

国内・ハワイの 主要空港での ラウンジ利用 |

なし | なし |

| 公式サイト | dカード GOLDの 詳細を見る |

dカード GOLD Uの 詳細を見る |

dカードの 詳細を見る |

※2ドコモ mini/irumo/ahamo/ahamo光 利用料金・端末代金・事務手数料等一部対象外あり

これら3枚のカードは、基本還元率が1%である点や、d払いの支払い方法に設定することで0.5%分の特典が得られる点が共通している。

一方で、dカードと上位カード2枚では、ドコモ料金に対する還元率や年間利用特典のほか、スマホが故障・紛失したときに使えるスマホケータイ補償や旅行・お買い物安心保険に違いがある。

上位カードは年会費がかかるが、ドコモの回線サービス(ドコモの携帯プラン、ドコモ光)を使っている人や年間に利用額が大きい人、旅行によくいく人はそれ以上の特典を得やすい。

それぞれどんな人に3種類のカードが向いているか詳しく見ていこう。

dカード GOLDを選ぶべき人の特徴

dカード GOLDを選ぶべきなのは、ドコモ利用料金の10%還元や年間利用特典などによって、年会費以上にお得になる人です。

具体的には、対象のドコモ利用料金(ドコモケータイ・ドコモ光)を月に税込1万2,100円以上(税抜1万1,000円)支払っている人や、年間100万円以上のカード利用が見込める人は、年会費の元を取れる可能性が高い。

dカード GOLDを使えば、毎月のドコモ利用料金が10%還元になる。利用料金が税込1万2,100円の人の獲得ポイントを、dカードを使った場合と比べると次の通りだ。

| カード名 | dカード GOLD | dカード |

|---|---|---|

| 還元率 | 10% | 1% |

| 月間獲得ポイント | 1,100ポイント | 110ポイント |

| 年間獲得ポイント | 1万3,200ポイント | 1,320ポイント |

| 公式サイト | dカード GOLDの 詳細を見る |

dカードの 詳細を見る |

ポイント差は年間1万1,880ポイントになるため、年会費1万1,000円を相殺できる計算になる。

また、dカード GOLDでは年間100万円以上利用で1万円相当の特典がもらえる。

この特典だけでは、年会費1万1,000円には届かないが、同カードには次の特典自動付帯されている。

- 空港ラウンジ特典(参考価格1回1,320円の国内・ハワイのラウンジを無料で使い放題)

- 最大1億円の海外旅行傷害保険

- 最大10万円のケータイ補償

これらの特典に年1,000円以上の価値を感じるのであれば、年会費の元が取れるでしょう。

29歳以下ならdカード GOLD Uがお得

29歳以下で30万円(税込)以上決済できる人、もしくはドコモ利用料金(ドコモケータイ、ドコモ光)を月に7,700円(税込)以上支払っている人は、dカード GOLD Uが断然お得です。

dカード GOLD Uの年会費は3,300円だが、年間30万円以上の利用があれば実質無料になる。1カ月あたり2万5,000円のカード利用で条件の達成が可能だ。

年間30万円以上の利用がなくても、ドコモ利用料金の支払いが月に税抜7,000円(税込7,700円)以上ある場合は、年会費以上のdポイントが得られる。

還元率1%のdカードで支払った場合と比べると、年間獲得ポイントの差は次の通りだ。

| カード名 | dカード GOLD U | dカード |

|---|---|---|

| 還元率 | 5% | 1% |

| 月間獲得ポイント | 350ポイント | 70ポイント |

| 年間獲得ポイント | 4,200ポイント | 840ポイント |

| 公式サイト | dカード GOLD Uの 詳細を見る |

dカードの 詳細を見る |

dカード GOLD Uで支払えば1年間で3,360ポイント多く獲得できるため、これだけで年会費3,300円をまかなえるのだ。

このように年会費無料の条件を満たせる、または特典で年会費以上のポイントを得られる29歳以下の人はdカード GOLD Uを選ぶとよいだろう。

年会費を払いたくないならdカードが最適解

年会費をかけずにdポイントを効率よく貯めたい人は、年会費無料のdカードを選ぶとよいでしょう。

dカードは年会費が無料でありながら、d払い時の還元率が最大2%(基本還元0.5%+カード支払い特典0.5%+ランク特典最大1%)と、上位カードであるdカード GOLDやdカード GOLD Uと同じ水準だ。

また、クレジットカードとして単体で使ったときの還元率も1%だ。これも上位カードと同じで、年会費無料のカードとしては高還元の部類に入る。

ドコモ利用料金が少ない人や年間のカード利用額が少ない人は、上位カードの年会費を回収しづらく損をする可能性がある。そのため、「日常生活の買い物や固定費の支払いがお得になるだけでよい」と考える人には、年会費無料のdカードが最適な選択になる。

d払いにdカードを紐づけて二重取りを始める設定手順

自分にとって最適なdカードが手元に届いたら、早速d払いに設定して二重取りの準備を始めよう。ここからは、dカード支払いを使ったd払いの準備を次の通り解説します。

設定手順は、dカード申し込み時にdアカウントを登録したかどうかで異なる。アカウント登録済みの場合は3分程度、登録せずに申し込んだ場合は10分程度で簡単に設定は完了する。

とはいえ、初回利用時には3Dセキュア認証が必要となるため、レジ前で焦らないためにもカード到着後は速やかに設定を済ませましょう。

【全員共通】dカードを支払い方法に登録する手順

d払いの支払い方法にdカードを登録する手順は次の通りです。

- ステップ1, dアカウントを作成

- ステップ2, dアカウントとdカードの紐付け

- ステップ3,d払いアプリを起動し、dカードと紐づいているアカウントでログイン

- ステップ4,d払いアプリホーム画面で現在の支払い方法を確認

- ステップ5,アカウントをタップ

- ステップ6 ,支払い方法をタップ

- ステップ7,dカードを選択し「設定する」をタップ

- ステップ8, 3Dセキュア認証を行う

なお、dカード申し込み時にdアカウントを登録済みの場合は、ステップ3から始められる。また、dアカウント未登録の場合は手元にdカード、メールアドレス、携帯電話番号(すでにdアカウントを持っている場合はログインIDとパスワード)を用意しておく必要がある。

ステップ1,dアカウントを作成

dカード申し込み時にdアカウント登録済みの場合はここを飛ばしてステップ3に、dアカウントを持っている場合も同様にステップ2に進みましょう。

dアカウント公式サイト 新規作成ガイドの「dアカウントの新規作成に進む」からdアカウントを作成する。

ここで設定したログインIDとパスワードは次のステップで必要なので必ず覚えておきたい。

ステップ2, dアカウントとdカードの紐付け

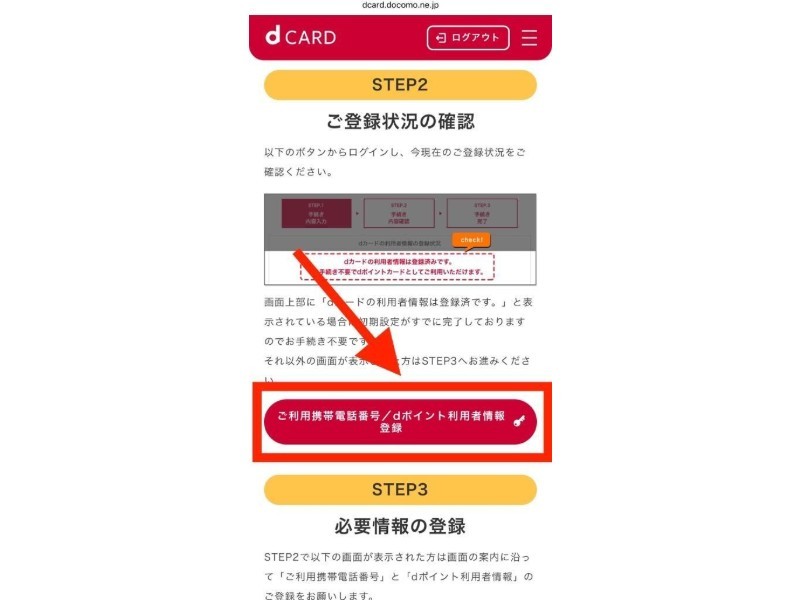

dカード公式Webサイトのdカードの付帯サービス・dポイントをつかうためのお手続きの「ご利用携帯電話番号/dポイント利用者情報登録」ボタンよりログインし、必要情報の登録を済ませる。

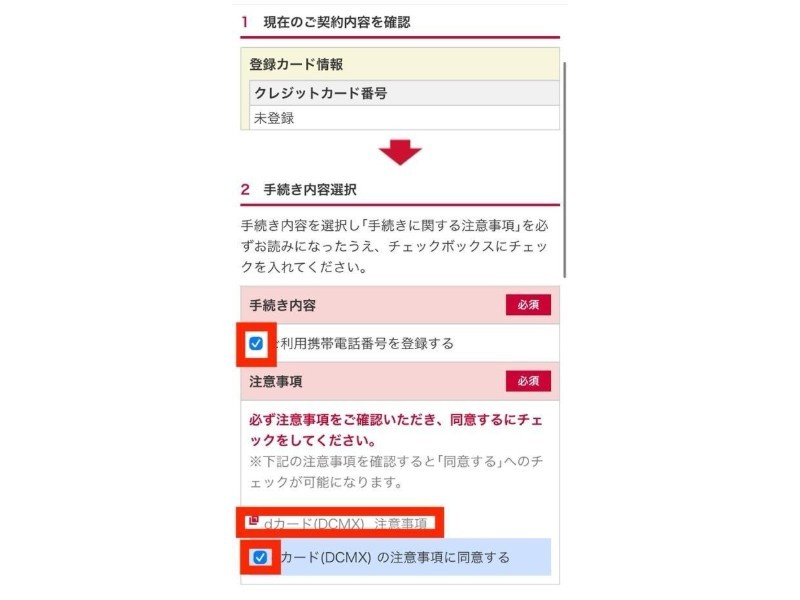

ステップ1で作ったdアカウントでログイン、「ご利用の携帯番号を登録する」にチェックを入れ、「dカード(DCMX)注意事項」をタップして注意事項を確認する。その後、「dカード(DCMX )の注意事項に同意する」にチェックを入れて「次へ」をタップして進む。

「dカードのクレジットカード番号」、「クレジット暗証番号」、「生年月日」を入れて「次へ」進む

内容が間違っていないことを確認して、dカードの登録を完了させる。

ステップ3,d払いアプリを起動し、dカードと紐づいているアカウントでログイン

ステップ4,d払いアプリホーム画面で現在の支払い方法を確認

ここでは毎回「dカード 支払い」となっているか確認しよう。

ステップ5,アカウントをタップ

ステップ6 ,支払い方法をタップ

ステップ7,dカードを選択し「設定する」をタップ

ステップ8, 3Dセキュア認証を行う

カード入会時に届け出た携帯電話番号宛にSMSで届く、ワンタイムパスワードを入力すれば認証完了だ。

以上でd払いをdカードで支払う設定は完了です。d払いアプリを開き、レジでバーコードを読み込めば、決済が完了します。

ドコモ回線の人は支払い方法の「切り替え」を忘れずに

ドコモ回線を利用している人は、d払いの支払い方法を「dカード払い」に切り替えておかないと、ポイントを取りこぼして損をする可能性があります。初期設定のままだと、支払い方法が「電話番号合算払い」になっているケースが多いからです。

電話番号合算払いはドコモ回線の利用料金とまとめて請求されるため手軽だが、dカード支払い特典(0.5%)が適用されない。たとえば毎月1万円決済に使う場合、電話番号合算払いとdカード支払いとでは、1カ月間で50ポイント、年間で600ポイントも差がつく。

また、電話番号合算払いはチャージ不要なうえ、即時利用ができるため、うっかり使いすぎてしまいやすい。あらかじめ支払い方法を「dカード」に設定しておくことで、こうした取りこぼしを防げる。

ドコモ回線でない人の支払い方法はdカードが基本

ドコモ回線でない人は電話番号合算払いが使えないため、「間違ってdカード以外の方法で支払ってしまい、ポイントを取り逃がした」という状況になりにくく安心です。

d払い残高が初期設定になっていることがあるが、残高がなければ支払いは実行されず、意図せずd払い残高で支払ってしまうリスクは低いでしょう。

dカードを使ったd払いでスムーズに決済したいなら、事前に準備をしておきたい。支払い方法をdカードに設定する際は、3Dセキュアの認証が必要となることがあり、レジ前では対応しにくい。

事前にホーム画面の「支払い」から「支払い方法」、「dカード」の順にタップし、3Dセキュア認証を済ませておこう。

dポイントを最大化する上級テクニック

dカードやd払いを使っている人は、貯め方・使い方を少し工夫するだけで、dポイントの価値を1ポイント=1円以上に高められます。

具体的には以下のようなテクニックがある。

- d曜日キャンペーンでd払いでの還元率がプラス3%にアップ

- dカード特約店の中にはdカードの支払いで3%還元になるところもある

- ためたdポイントはローソンのお試し引換券に交換するとお得

たとえば、「金・土曜日は+3%還元!d曜日キャンペーン」を活用すれば、d払いでのポイント還元率が+3%になる。

d曜日キャンペーンの対象店舗はユニクロやビックカメラ.comなどネットのお店だ。支払い方法をdカードに設定したd払いで決済すると、基本還元率(0.5%)とdカード支払い特典(0.5%)を合わせて、合計4%還元を受けられる。

ほかにも出前館やマクドナルドのモバイルオーダーなども対象なので、週末の外食に使ってもよいだろう。

dカード特約店によっては、d払いよりもdカードそのもので支払ったほうが高還元になるケースがある。

たとえば、マツモトキヨシではdカードで支払うと+2%の特約店加算があり、通常の1%と合わせて合計3%還元になる。

スターバックスではdカードでeGiftを購入すると+6%加算、カラオケビッグエコーでは2%の加算があり、日常生活のあらゆるお店でお得にポイントが貯まる。特約店は公式サイトに一覧が掲載されており、普段使う店舗が該当するか見ておくとよいだろう。

また、貯めたdポイントを使うなら、ローソンのお試し引換券に交換しお得に使いたい。

お試し引換券は日々新たなものが更新されるが、たとえばローソンオリジナルの冷蔵パスタ「濃厚カルボナーラ(税込397円)」は、わずか200ポイントで引き換えられる。通常は1ポイント=1円であるdポイントの価値が、こうした方法により実質的に約2倍となるのだ。

このように、dポイントはキャンペーンを活用して効率よく貯め、還元率の高い場面で使うことで、通常以上の価値を得られます。dカードやd払いを使う人にとっては、知っているかどうかで年間数千円の差がつくテクニックです。

よくある質問(FAQ)

一方、dカードを直接使って決済した場合は、カード利用分として1%のdポイントが還元される。

なお、d払いの支払い方法をdカードにした場合は、d払いでもらえる最大1.5%還元とdカード支払い特典(0.5%)がそれぞれに付与されてお得だ。

d払いの支払いにdカードを設定すると、d払いの基本還元(0.5%)に加え、dカード支払い特典としてさらに0.5%のポイントが付与される。さらに、dポイントクラブのランクに応じた特典(最大1%)も上乗せされ、合計で最大2%の還元率になる。

d払いの基本還元(0.5%)に加えて、支払い方法をdカードにすることでdカード支払い特典として0.5%が加算される。さらに、dポイントクラブのステージに応じた特典(最大1%)も加わり、合計最大2%の還元が受けられる仕組みだ。

電話料金合算払いやd払い残高からの支払いでは、「dカード支払い特典」は適用されない。dカード以外のクレジットカードで支払った場合は、そもそもdポイント付与の対象外となる。

むしろ、d払いは2025年5月から6月にかけて、3社45店舗で新たに導入されるなど拡大傾向にある。将来的な変更の可能性はゼロとはいえないが、少なくとも現時点ではサービス終了の兆しは見られない。しばらくは安心して使えるサービスと考えて良いだろう。

これらの欠点は、dカードを持つことで補える。d払いを使えない場面ではdカードを使うことで、安定して1%のdポイント還元を受けられるからだ。

d払いでは、支払い方法をdカードに設定することで、基本還元(0.5%)とdカード支払い特典(0.5%)のポイント二重取りが可能だ。

一方、電話料金合算払いやd払い残高からの支払い、dカード以外のクレジットカードでの支払いになっている場合は、二重取りの対象外になる。

ドコモユーザーは電話料金合算払いになっていることが多いため、支払い前に設定を確かめておきたい。

d払いでは200円(税込)につき1ポイントがつくが、200円未満は切り捨てとなる。たとえば420円の支払いをすると通常2ポイントが付与される。しかし、うち30ポイントをポイントで支払うと、ポイント使用分を除いた390円の買い物をしたものとして計算するため、1ポイントしか付与されない(190円は切り捨て)。

・基本還元分(0.5%):決済直後にポイント付与

・dカード支払い特典(0.5%):数日後にポイント付与

・dポイントクラブランクに応じたd払い特典(最大1%):翌月中旬ごろにポイント付与

ETCカードは、実際に利用する人にとっては実質無料で持てるが、念のために持っておくだけだと、年会費が発生する可能性がある点に注意したい。

dカードで国民年金保険料を支払った場合も、ポイントの対象にはならないと明記されている。

一方で、電気・ガス・水道料金やNHKなど、公共料金の支払いをdカードで支払った場合はポイントの対象となることが多い。

フリーランスWebライターとして、ポータルサイトに載せる記事やコラムを多数執筆。主な執筆ジャンルは「身近なお金の知識」(税金、家計、クレジットカード、NISAやiDeCo、住宅ローン、ポイ活など)。

HP:https://fp-haruto.com/

■保有資格

2級ファイナンシャルプランニング技能士

日商簿記検定2級

薬剤師免許

dカードには年会費無料のカードのほかに、dカード GOLD U、dカード GOLDといった上位カードも用意されています。

上位カードはドコモの携帯料金に対するポイント還元率やケータイ補償額が拡大するため、ドコモユーザーにとってはメリットが大きいでしょう。