大半の人は、お金を借りていることが会社内に知れ渡るのは避けたいと思うはずだ。そこで、会社に知られることなくお金を借りる方法のほか、知られてしまう原因とその対策を解説する。お金を借りたいが、会社に知られたくない人はぜひ参考にしてほしい。

会社にバレずにお金借りる方法

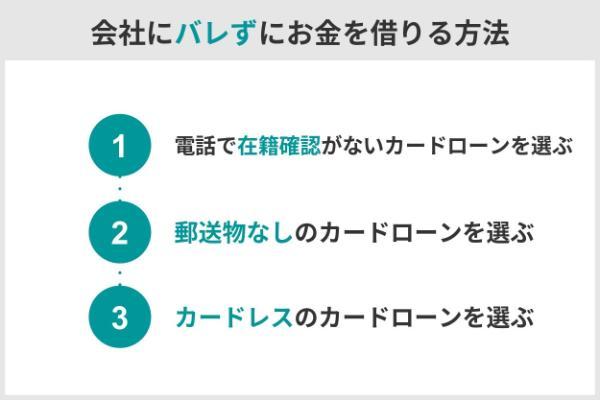

会社にバレずにお金を借りる方法としては以下の3つが考えられる。

在籍確認なしのカードローンを選ぶ

1つ目の方法は「電話での在籍確認がないカードローンを選ぶ」ことだ。前提として、カードローンの審査にあたっては、必ず在籍確認は行われる。貸金業法において、返済能力の調査が義務付けられているため、その一環として行う必要があるからだ(貸金業法第13条)。

しかし、具体的な方法について規定はないため、書類の精査を基本とし、原則電話をかけない方針を掲げているカードローンも存在する。たとえば、アコムやアイフルなどに代表される大手消費者金融カードローンは、原則として電話による在籍確認なしで審査が完了する旨を公表している。

- アコム

- アイフル

- プロミス

- レイク

- SMBCモビット

実際、申込者の98%以上の人が電話確認なしで審査が完了しており、同僚や家族にバレたくない人も安心だ。

勤続年数が短い、書類に不備があるなど、審査結果によっては電話による在籍確認が必要だと判断される場合もある。しかし、大手消費者金融ならその旨を事前に知らせてもらえるため、無断で勤務先に連絡が入ることはない。電話確認を回避できないとわかった時点で、キャンセルすることも可能だ。

消費者金融の利用に抵抗がある人は、以下の銀行カードローンを選ぶとよい。

- 三菱UFJ銀行カードローン

- 三井住友銀行カードローン

基本的に在籍確認は、電話で行われるものの、事前相談すれば書類で対応してもらえる可能性があるためだ。給与明細書や健康保険証など、勤務先がわかる書類を提出すれば会社への電話確認を回避できるため、会社に借入がバレる心配がない。

郵送物なしのカードローンを選ぶ

2つ目の方法は「郵送物なしのカードローンを選ぶ」ことだ。仮に、カードローンに関連した郵送物が会社に届き、同僚が受け取った場合、そこからお金を借りていることが知られる恐れがある。自宅に届いた場合も同様で、受け取った家族に知られやすいだろう。

しかし、以下のカードローンであれば郵送物なしで契約できる。

- アコム

- アイフル

- プロミス

- レイク

- SMBCモビット

- 三菱UFJ銀行カードローン※

- 三井住友銀行カードローン

各種変更手続:2025年6月27日(金)

住宅ローン等:2025年6月13日(金)~2025年7月31日(木) ※支店によって終了日が異なります。

カードローン「バンクイック」:2025年7月31日(木)

郵送物なしで契約できる理由は、契約書などの各種書類をパソコンやスマホを利用した電磁的方法で受け取れるためだ。また、上記のカードローンはアプリを使った借入や返済にも対応している。すべての手続きがスマホ1つで完結するため、郵送物なしで契約できるのだ。

ただし、郵送物なしで契約するためには、Web完結で申し込む必要がある。電話で申し込んだり、ローンカードの発行を希望したりした場合は郵送物が発生するため、注意しよう。

また、カードローンで契約したあと借入した場合は、毎月の返済をきちんと行うことも大切だ。延滞や滞納をすると会社や自宅に催促状や督促状が送られてくるため、同僚や家族に知られる可能性がある。仕事などで忙しく返済を忘れがちな人は、銀行口座からの引き落としで返済を進めるなど工夫しよう。

カードレスのカードローンを選ぶ

3つ目の方法は「カードレスのカードローンを選ぶ」ことだ。カードレスとは、アプリ上の操作や電話・Webでの振込指示など、実物のカードを使わずカードローンを利用することを指す。

カードレスに対応するカードローンを選べば、同僚にローンカードを見られる心配がない。たとえば、家族に財布の中を見られたり、置きっぱなしにしているカードを見られたりするリスクを回避できる。

また、カードレスであればローンカードの受け取りも不要だ。会社の人に自動契約機へ出入りする様子を見られるリスクがないこともメリットといえるだろう。

カードレスに対応するカードローンは、以下のとおりだ。

- アコム

- アイフル

- プロミス

- レイク

- SMBCモビット

- 三井住友銀行カードローン

大手消費者金融でカードレス契約をした場合は、銀行口座への振り込みやスマホATM取引で借入できる。

スマホATMとは、コンビニのATM画面に表示されるQRコードを、アプリで読み込むだけで借入や返済ができるサービスのことだ。まるで銀行口座から出金するようにコンビニATMで出金できるため、上司や同僚に見られた際もバレにくい。

三井住友銀行カードローンでカードレス契約をした場合、借入方法は銀行口座への振り込みに限られる(※)。しかし、カードレスに対応する銀行カードローンは多くない。バレずに借りられる銀行を探している人は、三井住友銀行カードローンが選択肢となるだろう。

誰にもバレずにお金を借りるなら消費者金融カードローン

先に紹介した会社に知られずにお金を借りる方法の条件を全部満たすのは、実は消費者金融カードローンだけなのです。

以下の表にもあるように、大手銀行カードローンでは電話での在籍確認、郵送物の送付やローンカードの発行が必要になるなど、確実に条件を満たすのが難しい。

| 電話での 在籍確認 |

郵送物なし | カードレス | 公式サイト | |

|---|---|---|---|---|

アコム |

原則、お勤め先へ 在籍確認の電話なし |

原則なし | ◯ | 詳しくはこちら |

アイフル |

原則なし | 〇 | 〇 | 詳しくはこちら |

プロミス |

原則なし | 〇 | 〇 | 詳しくはこちら |

レイク |

原則なし | 〇 | 〇 | 詳しくはこちら |

SMBCモビット

|

原則なし | × | 〇 | 詳しくはこちら |

| みずほ銀行 | 状況によってあり | 〇 | × | 詳しくはこちら |

| 三菱UFJ銀行 | 状況によってあり | 〇 | 〇 | 詳しくはこちら |

| 三井住友銀行 | 原則あり | 〇 | 〇 | 公式サイトを確認 |

| 楽天銀行 | 原則あり | × | × | 詳しくはこちら |

| PayPay銀行 | 原則あり | 〇 | 〇 | 詳しくはこちら |

| 住信SBIネット銀行 | 状況によってあり | 〇 | 〇 | 詳しくはこちら |

※凡例:〇(対応可能もしくは対応済み)、×(対応不可もしくは未対応)

アコム

アコムは、原則、お勤め先へ在籍確認の電話なしで審査を進めることができる。実際、申込者の約99%が会社への電話確認なしで審査が完了しており、会社にバレたくない人におすすめだ。

約99%のお客さまは、電話以外の方法で在籍確認を完了しています。

残り約1%の人は、電話による在籍確認を回避できなかったものの、アコムならその旨を事前に知らせてもらえる。申込者の許可なく勤務先に電話がかかってくることはないため、安心して申し込めるだろう。

また、アコムなら在籍確認の電話をかけてもらう時間を指定することも可能だ。たとえば、お昼休憩や営業時間が終了したあとに電話をかけてもらい、自分が応対すれば会社に借入がバレずに済む。アコムの場合、毎日9~21時まで審査を行っているため、幅広い時間帯を指定できることもメリットだ。

さらにアコムは、Webから申し込みカードレス契約をすれば郵送物も原則なし。カードレスで契約した場合は、振り込みやスマホATM(セブン銀行ATM、ローソン銀行)で借入が可能だ。ローンカードが必要な場合は、「ACサービスセンター」という差出人名で郵送してもらえるため、家族に見られてもバレにくい。

アコムは独自の審査が行われていると考えられる。

実際、アコムの審査通過率はプロミス、アイフル、レイクと比べるとやはり高めだ。

| 社名 | 審査通過率(成約率) |

|---|---|

| アコム | 39.3%(※1) |

| プロミス | 35.5%(2024年8月分) |

| アイフル | 32.5%(2024年10月分) |

| レイク | 26.6%(2023年6月分) |

審査通過率が高いからといって審査が甘いわけではないが、原則、お勤め先へ在籍確認の電話なしや郵送物など原則なしに対応してもらえるだろう。審査に不安がある人にもおすすめだ。

● 原則、お勤め先へ在籍確認の電話なしで契約したい人

● 審査に通過できるか不安

● すぐに現金が必要

● 知名度の高い会社を選びたい

アコムの口コミ

Nさん|女性|30代|広島県

審査時は親切丁寧に対応してくれて、不安なく契約することができました。在籍確認も社名を言わずに対応してもらえたので 良かったと感じました。

oさん|男性|50代|熊本県

対応は良かったと思う 電話での対応など 借入や増額などもスムーズに出来ました 審査も比較的通りやすいと思われる 他所に比べると圧倒的に良いのではないでしょうか

Y.Aさん|男性|50代|千葉県

入会時や借り入れの申し込み時の手続き時において、特に問題に思うような対応の悪さはありませんでした。審査もスムーズに行っていただきました。

アコムに関しては、オペレーターの対応の良さを評価する口コミが多く見受けられた。電話やメールでのオペレーターとのやり取りがスムーズにいかないのはストレスになる。できるだけやり取りで疲弊したくない人にも向いているカードローンと言える。

プロミス

プロミスは、申込者の98%が電話による在籍確認なしで審査が完了している。アコムと同様、電話確認が必要だと判断された場合は事前に知らせてくれるため、会社に借入がバレたくない人も安心だ。

審査結果によっては電話による在籍確認が必要だと判断される場合もあるが、プロミスなら書類による対応も可能だ。プロミスから「在籍確認を電話で行いたい」と知らされたときに、会社の都合で電話応対ができない旨を伝えよう。以下の書類を提出すれば、会社への連絡なしで在籍確認が完了する。

在籍確認として認められる書類

● 給与明細書

● 源泉徴収票

● 社員証など

さらにプロミスは、スマホ1つでお金を借りることが可能だ。申し込みから契約、借入や返済までWeb上で完結するため、自宅にいながらお金を借りられる。カードレスで契約すればローンカードの発行も不要なうえ、郵送物もない。

プロミスの大きな特徴として挙げられるのが、無利息期間の扱いだ。一般的に、無利息期間の起点は「初回契約日の翌日」が多いが、プロミスは「初回借入日の翌日」となっている。先に契約だけしておき、本当に必要なときに借りても、無利息期間の適用を受けられるのだ。

万が一に備えて契約だけしておきたい人は、プロミスが重宝するだろう。

● どうしても会社への電話確認を回避したい人

● 実際に借りるのは後だが、先に審査・契約はしておきたい

● クレジットカードなど、他にVポイントが貯まるサービスを使っている

プロミスの口コミ

MKさん|男性|40代|埼玉県

電話を使って申し込みしたが、在籍確認で会社に連絡がなかった点は良かった。審査的には確認確認と数回連絡があったがこっちの都合の時間に掛けて来た点は良かった

Oさん|男性|50代|東京都

審査がスムーズで、非常に対応が良かった。また問い合わせが入って来たが、非常に親切な対応で分かりやすかった。今後も利用したいと思った。

Kさん|男性|60代|東京都

手続きがシンプルだった。無人機での契約ができてストレスなく進めてくれた。操作は案内がされながらできたので、困ることもなかった。

プロミスに対しては、手続き面でのストレスのなさを評価する声が目立った。オペレーターの親切や利用者に歩み寄る姿勢を指摘する声も多かったので、手続きで困らないようにしたいなら、ぜひ検討してほしい。

アイフル

アイフルは、申込者のうち在籍確認の電話連絡なしで借りられた人の割合が最も多い。電話確認を回避する確率を高めたければ、アイフルを選ぶと良いだろう。

| アイフル | 99.7% |

|---|---|

| アコム | 約99% |

| プロミス | 98% |

| レイク | 非公表 |

万が一、電話による在籍確認が必要だと判断された場合でも、事前にその旨を知らせてもらえる。また、他社のように在籍確認の時間を指定したり、書類で対応してもらったりすることも可能だ。どうしても会社への電話を回避したい場合は、アイフルから在籍確認について打診があった際に相談してみよう。

在籍確認として認められる書類

● 社員証

● 健康保険証

● 給与明細書

● 源泉徴収票など

アイフルも他社と同様に、Web完結で申し込めば郵送物を回避できる。カードレス契約であれば、ローンカードを受け取る必要もない。

さらに、アイフルはアプリのアイコンを6種類に変更できることもポイントだ。事前にアイフルだとわからないデザインに変更しておけば、同僚にスマホ画面を見られても借入がバレない。

また、アイフルは女性専用ダイヤルを設けている。これは女性オペレーターが対応する専用窓口で、異性には話しにくい女性特有の不安や悩みの相談にも乗ってくれる。

はじめてアイフルを利用する方は30日間無利息で借入することが可能だ。

● 会社への電話確認を回避したい人

● バレないことを徹底したい人

● できるだけ金利を抑えたい人

アイフルの口コミ

asさん|男性|40代|静岡県

アプリがとてもわかりやすくて入力するだけで、審査までとてもスムーズに行うことができた。また在籍確認はなく、書類だけで限度額がもらえたのはとても素晴らしかった。

特になしさん|男性|60代|沖縄県

はっきりした口調で好感が持てた。親身になって対応してもらえて、感謝した。返済に関しての説明も行き届いており問題はなかった。

YNさん|男性|50代|北海道

初回申し込みだったので希望金額が難しく少額しか不可能で 残念だった。自営業者であったので在籍確認に手間取ったのが残念だった。

アイフルについても、他社と同様、オペレーターの対応品質や手続き面でのストレスのなさを評価する声は多い。しかし、自営業者であるため在籍確認に手間取ったという口コミもあるため、該当する場合は余裕を持って手続きを進めたほうが良いだろう。

レイク

レイクは、原則として電話による在籍確認を行わない旨を公表している。

原則、お勤め先への確認はお電話ではおこなっておりません。

審査結果により電話確認が必要だと判断された場合でも、申込者の同意を得られるまで電話がかかってくることはない。また、電話連絡の際は「レイク」の名前を名乗らず、担当者の個人名で電話をかけてもらえるため、万が一同僚や上司が電話を受けた場合でもバレずに済むだろう。

レイクなら、在籍確認の電話をかけてもらう担当者の性別を選択することも可能だ。たとえば、「親戚から急用の連絡が入った」「懇意にしている取引先からの電話」など、言い訳内容に合わせて性別を指定するとよいだろう。レイクへ電話をかけて相談すれば対応してもらえる。

| 電話番号 | 0120-09-09-09 |

|---|---|

| 営業時間 | 平日・土日:9:00~21:00 第3日曜:9:00~19:00 |

さらに、レイクを初めて利用する人は、以下いずれかの無利息期間が適用されることもうれしいポイントだ。

| 無利息期間 | 対象者 |

|---|---|

| 365日 | ・レイクを初めて利用する人 ・契約額が50万円以上に設定された人 ・Webで申し込み契約を完了した人 ・契約後59日以内に収入証明書を提出し、登録が完了した人 |

| 60日 | ・レイクを初めて利用する人 ・Webから申し込みした人 ・契約額が50万円未満に設定された人 |

| 30日 | ・レイクを初めて利用する人 ・Web以外の方法で申し込んだ人 |

Webから申し込めば郵送物なしで契約できるだけでなく、365日や60日無利息を選べる。レイクの無利息期間は他社と比較しても2~12倍ほど長いため、利息額の軽減が可能だ。

● 在籍確認の担当者の性別を選択したい人

● できるだけ金利を抑えたい

● 自分の都合に合わせて返済日を選びたい

レイクの口コミ

k.Mさん|男性|40代|青森県

審査時に必要な書類、来店日時について丁寧に説明し対応してくれた。また、同じ内容のことを確認のため聞いても真摯に対応できてた。

nさん|女性|20代|愛知県

借入までの時間がまだとても短く、審査も通りやすかった。サポートまでしっかりしていて、電話対応や相談などもとても良かったです。

tさん|男性|30代|北海道

これといって特段思いつかない。。。在籍確認時の対応も審査に関しても別に普通だったと記憶している。金利も高いしこちらから特別良かったと思う点というのはない。

レイクについても、オペレーターの対応を評価する口コミが目立った。しかし、中には「特段思いつかない」とする口コミもあるため、人によって感じ方は違うかもしれない。基本的にはかなりイレギュラーなケースでなければ、特段問題なく利用できると考えて良いだろう。

お金を借りることが会社や家族にバレてしまう原因と対策

お金を借りていることが会社や家族にバレてしまう原因は、在籍確認の電話や郵送物など、さまざまである。また、契約後にローンカードや利用明細書を見られて借入がバレることもあるため、注意が必要だ。

お金を借りていることが会社に知られてしまう原因とその対策を詳しく解説するので、参考にしてほしい。

在籍確認の電話

在籍確認の電話が会社にかかってきたのがきっかけで、お金を借りていることが知られる可能性がある。一般論として、会社宛に電話がかかってくる場合「〇〇株式会社の△△と申しますが、■■様はいらっしゃいますか?」などと、所属先と個人名を名乗るのがビジネスマナーとされている。

しかし、カードローンで電話による在籍確認では個人名で行われることが多い。たとえば、消費者金融のベルーナノーティスでは、以下のような文言で電話がかかってくる。

「もしもし、△△(オペレーター個人名)と申しますが、○○さま(申込者)はいらっしゃいますか?」

上記のように担当者の個人名のみを名乗る電話だった場合、不自然さを覚えて追及される可能性も否定できない。

また、在籍確認の電話がいつかかってくるのかわからない点も難点だ。在籍確認は審査の終盤で行われるものの、実際の審査時間は混雑状況によって大きく異なる。事前に対策を講じにくいこともデメリットといえるだろう。

どうしても会社に知られたくない場合は、原則電話連絡なしの消費者金融を選ぶと良い。

原則、お勤め先へ在籍確認の電話なしの消費者金融

● アコム

● アイフル

● プロミス

● レイク

● SMBCモビット

また、仮に電話がかかってきた場合でも不自然に思われないよう、周囲に「クレジットカードを作る件で在籍確認の電話がかかってくるかもしれない」などと、事前に当たり障りがない理由で伝えておくのも有効だ。

電話による在籍確認は、より正確な返済能力を把握しなければならないと判断された場合に行われやすい。自ら収入証明書類を提出したり、借入希望額を少額に設定したりするなど、十分な返済能力があることを示すことも重要だ。

郵送物が届く

会社に消費者金融から郵送物が届いたのがきっかけで、お金を借りていることが知られる可能性がある。これを防ぐためには、まず「原則として自宅や勤務先に書類は送付しない」と明言するカードローンを利用しよう。

郵送物原則なしで契約できるカードローン

● アコム

● アイフル

● プロミス

● レイク

● SMBCモビット

● 三菱UFJ銀行カードローン※

● 三井住友銀行カードローン

ただし、そのようなカードローンを使っていても、以下に該当する場合は勤務先や自宅に郵送物が送られてくる可能性がある。

郵送物が送られてくるケース

● ローンカードの発行を希望した場合

● 電話や窓口で申し込んだ場合

● 返済が遅れた場合

郵送物なしのカードローンを利用する際は、Web完結で申し込むとともにカードレス契約をすることが重要だ。Web完結で申し込めば電磁的交付の承諾も完了するため、利用明細やキャンペーンなどの案内が届くこともない。心配なら会員サイトや専用アプリの契約情報を確認してみよう。

注意しなければならないことは、返済遅れだ。電磁的交付に同意している場合でも、返済が遅れた場合はその旨を知らせる督促状が届く。督促状がいつ届くのかは明らかになっていないものの、一般的には返済が遅れた日から2週間程度で届くといわれている。

また、2ヶ月以上の長期滞納をした場合は、勤務先にその事実が知られる。債権者(消費者金融)が簡易裁判所に支払督促の申立てをすれば、支払督促申立書が会社に届く可能性があるためだ。そうならないようにするためにも、期日厳守で返済しよう。

ローンカードを見られる

家族に財布に入っているローンカードを見られてバレることもある。たとえば、家族にお使いを頼むときや手が離せないときに財布そのものを渡すこともあるだろう。「必要な金額だけ抜いて」といった矢先にローンカードを見られると、カードローンの利用がバレてしまう。

そうならないためにも、普段からローンカードを持ち歩かないようにしよう。家族にも内緒で借入したければ、カードレス契約ができるカードローンの利用をおすすめする。

カードレス契約ができるカードローン

● アコム

● アイフル

● プロミス

● レイク

● SMBCモビット

● 三井住友銀行カードローン

カードレス契約であれば、スマホ1つで借入や返済ができるため、誰にもローンカードを見られる心配がない。ローンカードを発行した場合に比べて借入や返済方法は限られるものの、不便に感じることはないだろう。

| 借入方法 | 返済方法 | |

|---|---|---|

| カードレス契約 | ・スマホATM取引 ・銀行口座へ振り込み |

・スマホATM取引 ・銀行口座から引き落とし ・指定口座へ振り込み ・インターネットバンキング |

| ローンカードあり | ・スマホATM取引 ・銀行口座へ振り込み ・自社ATM ・コンビニや銀行などの提携ATM |

・スマホATM取引 ・銀行口座から引き落とし ・指定口座へ振り込み ・インターネットバンキング ・自社ATM ・コンビニや銀行などの提携ATM |

利用明細書や通帳を見られる

利用明細書や通帳を会社の家族に見られたことがきっかけで、お金を借りていることが会社に知られる可能性も否定できない。

たとえば、家族に財布やカバンの中に入れている利用明細書を見られる可能性があるだろう。カバンに入っている書類を取ってもらう際に、利用明細書を見られるとカードローンの利用がバレる。

また、通帳の管理にも気を配る必要がある。たとえば、家計管理をする目的で通帳を夫婦で共有している場合や、親が通帳を管理している学生は注意が必要だ。振込融資を受けたり、引き落としで返済を進めたりする際は金融機関名が記帳されるため、通帳を見られると借入がバレる。

これらを回避するためにも、借入や返済は提携ATMで行うとともに、Web明細を利用しよう。提携ATMで借入や返済をすれば、取引内容が記帳される心配がない。カードレス契約の場合は、スマホATM取引を利用すると良いだろう。

また、Web明細なら紙の利用明細書は発行されない。借入や返済をした翌営業日にメールが届き、記載URLからWeb上で利用明細を確認できる仕組みだ。Web完結で申し込んだ場合は、基本的にWeb明細の利用登録が済んでいる。新たにWeb明細を利用したい場合は、会員サイトやアプリから手続きしよう。

自動契約機がある建物に出入りする様子を見られる

無人契約機がある建物に出入りする様子を見られてしまい、お金を借りていることが会社に知られる可能性もある。たとえば、自動契約機で申し込んだり、ローンカードを受け取ったりする場合などだ。

それを回避するためには自動契約機を使わず、Web経由で申し込むと良い。Web完結で申し込めば、一歩も外に出ることなくスマホ1つで借入することが可能だ。カードレス契約をすれば、ローンカードを受け取る必要もない。

どうしてもローンカードを発行したい場合は、時間を選んで自動契約機を訪れるとよいだろう。たとえば、大手消費者金融の自動契約機は平日だけでなく、土日祝日も営業している。休日の遅い時間など、人通りが少ない時間帯を選べば、会社の人に見られるリスクを抑えられる。

| 大手消費者金融 | 営業時間 |

|---|---|

| アコム 自動契約機(むじんくん) |

9:00~21:00 ※年中無休(年末年始は除く) |

| アイフル | 9:00~21:00 |

| プロミス | 9:00~21:00 ※契約機により営業時間が異なります。 |

| レイク | 平日・土曜:9:00~21:00 日曜:9:00~19:00 |

| SMBCモビット (三井住友銀行内のローン契約機) |

9:00~21:00 ※営業時間は店舗により異なります。 |

ただし、ローンカード内のATMで借入や返済を行う場合は注意が必要だ。控えとしてもらう利用明細書を同僚に見られると、カードローンの利用がバレるためだ。利用明細書を受け取ったあとは、すみやかに処分しよう。

会社や家族、誰にもバレずにお金借りるときの注意点

会社や家族、誰にもバレずにお金を借りるときは、カードローンで契約したあとの言動に注意が必要だ。

| 注意点 | 対策 |

|---|---|

| 延滞や滞納 | ・銀行口座からの自動引き落としで返済する ・リマインダー機能を活用する ・返済日前に通知が届くよう設定しておく ・返済が遅れそうなときは金融機関に相談する |

| 利用明細の管理 | ・Web明細を利用する ・アプリや会員サイトから電磁的交付を承諾する ・公共の場で利用明細を確認しない ・利用明細を確認したあとは、すみやかに履歴を削除する |

| ローンカードの管理 | ・カードレス契約をする ・誰にも見られない場所に保管する |

| ATMの利用 | ・コンビニなどの提携ATMを利用する ・人通りが少ない時間帯に利用する ・振込融資を受ける |

| 借入後の言動の変化 | ・いつもと同じ生活・言動を心がける ・必要以上に借りない |

| 契約内容の確認不足 | ・契約前に郵送物や在籍確認などの対応方法を確認する ・オペレーターに相談し契約状況について確認する |

とくに注意しなければならない点は、延滞や滞納がないようにすることだ。電話による在籍確認や郵送物なしのカードローンであっても、滞納をした場合はこれらを回避できないためだ。

返済期日が過ぎているにもかかわらず返済が確認できない場合は、自宅に督促状が届く。大手消費者金融の場合、督促状の差出人名は以下のとおり工夫されている。しかし、はがきや封筒の中には金融機関名が記載されているため、家族に開封されるとカードローンの利用がバレてしまう。

| アコム | ACサービスセンター |

|---|---|

| アイフル | AIセンターまたは個人名 |

| プロミス | 事務センター |

| レイク | SFセンターまたは個人名 |

| SMBCモビット | MCセンター |

滞納期間が長期にわたった場合は、法的措置が取られたあと、最終的に差押命令が勤務先に届く。こうなると借金をしている事実だけでなく、返済をきちんと行っていないことも会社に筒抜けだ。

そのため、カードローンで契約したあとは毎月の返済をきちんと行おう。自動引き落としで返済を進めたり、リマインダー機能を活用したりすることで延滞を未然に防げる。

どうしても返済日までにお金を用意できない場合は、金融機関に電話をかけて事情を話すとよいだろう。返済期日の延長や減額に応じてもらえることもある。

利用明細やローンカードの管理にも注意が必要だ。うっかり会社の人に見られると、カードローンの利用がバレてしまう。バレるリスクを最小限に抑えたければ、カードレス契約をし、Web明細を利用することも一案だ。

また借入後の言動にも十分注意したい。いきなり羽振りが良くなると怪しまれる可能性もある。借入額は、最小限にとどめるとともに、いつも通りの生活を心がけよう。

よくある質問

さらに、大手消費者金融はWeb完結で申し込むことで郵送物も回避できる。カードレス契約をすればローンカードを持ち歩く必要もないため、同僚に財布の中を見られて借金がバレない。

また、大手消費者金融はカードレス契約にも対応している。契約後は、スマホ1つで借入や返済ができるため、ローンカードを誰かに見られる心配がない。Web完結で申し込めば自宅にいながらお金を借りられるので、自動契約機へ入る様子を見られずに済むことも安心ポイントだ。

ただし、審査の過程で在籍確認の電話連絡が入り、それによって会社に借金がバレる可能性はある。バレたくなければ、原則として電話による在籍確認なしを公表しているカードローンを利用しよう。

とはいえ、長期間にわたって返済が遅れた場合は話が別だ。バレないサービスが充実しているカードローンであっても、返済が確認できない場合は会社に連絡が入る可能性がある。返済を放置したままにしていると最終的に法的措置が取られ、その旨が会社にも知らされるため、毎月の返済をきちんと行うことが大切だ。

万が一、電話確認が必要だと判断された場合でも、アコムなら柔軟な対応が可能だ。たとえば、書類で在籍確認を行ってもらえたり、電話をかけてもらう時間帯を指定できたりする。カードレス契約であれば会社に郵送物が届くこともないため、バレずに借りたい人も安心だ。

ただし、フリーローンの審査では、基本的に電話で在籍確認が行われる点には注意が必要だ。フリーローンは100万円程度の高額融資を前提としているため、申込者の正確な返済能力を調査する必要がある。カードローンのような柔軟な対応は期待できない。

■保有資格

・2級ファイナンシャル・プランニング技能士

・日商簿記検定2級

【関連記事】

・2万円すぐに使える後払いアプリおすすめ15選!審査なしで使えるアプリはある?

・5万円を審査なしで借りる方法は?どうしても今すぐ即日で借りたい時の対策

・3万円借りたい!審査なし即日で少額借入する方法や注意点も解説

・30万円を審査なしで借りる方法は?今すぐどうしても必要なときの借入先や状況別の対処法

・お金借りるアプリ27選!スマホで即日に少額融資を受けられるローンアプリを紹介

・18歳・19歳が即日でお金を借りる方法は!未成年でも借入できる消費者金融や学生ローンを紹介!

・在籍確認なしのカードローンおすすめ12社!職場への電話連絡なしで即日キャッシングできる

・お金を借りる方法5選!今すぐ即日融資を受けるならどこがおすすめ?