消費者金融のおすすめクレジットカードはACマスターカード、プロミスVisaカード、モビットVISA-Wの3種だ。

これらのカードは、即日発行ができることやアルバイトや主婦でも申し込めるメリットがある。一方、デメリットは金利の高さや特典の少なさなどが挙げられる。

消費者金融系のクレジットカードとは、消費者金融が発行し、カードローン機能とクレカ機能が一体化したカードだ。本記事では、おすすめのカード一覧と特徴を比較し、審査の流れや特典、よくある疑問についてもわかりやすく解説する。

消費者金融系クレジットカードとは

消費者金融系クレジットカードとは、消費者金融が発行するクレカのことです。カードローンにクレジット機能が付帯しており、キャッシングとショッピングの双方を利用することができます。

- アコム:ACマスターカード

- プロミス:プロミスVisaカード

- SMBCモビット:モビットVISA-W

消費者金融系クレジットカードは審査に特徴がある。これらの業者は自社で培ったスコアリング技術を持つことが多く、審査は一般に独自の基準で行われる。他のカードより柔軟な審査に期待できる。

アコムは、お客さまとのお取引によって蓄積されたデータを分析した与信・審査モデルをベースに高度な与信・審査ノウハウを確立、活用しています。

なお、金利は比較的高い傾向だ。銀行系カードローンと比べると、消費者金融系カードローンのキャッシングは金利が高く、負担が大きくなりやすい。利用は計画的に行うようにし、借り過ぎは避けることが大切だ。

消費者金融系クレジットカードのおすすめ一覧

消費者金融系クレジットカードは次の3種がおすすめです。いずれも大手の業者が発行しており、柔軟な審査が期待できます。

ACマスターカード |

プロミスVisaカード |

モビットVISA-W |

|

| 消費者金融名 | アコム | プロミス | SMBCモビット |

| 年会費 | 無料 | 永年無料 | 永年無料 |

| 還元率 | 0.25% (※1) |

0.5% | 0.5% |

| 審査・発行時間 | 最短20分審査 (※2) |

最短5営業日発行 | 最短4営業日発行 |

| 国際ブランド | Mastercard | Visa | Visa |

| 申込条件 | 安定した収入と 返済能力 |

18歳~74歳、 安定した収入 |

20歳~74歳、 安定した定期収入 |

| キャッシング金利 | 2.4%~17.9% | 2.5%~18% | 3.0%~18.0% |

| キャッシング 利用可能枠 |

最大800万円 (※3) |

最大800万円 | 3万円~ 800万円 |

| 特徴 | 最短即日発行 に対応 |

リボ以外の ショッピングが可能 |

ショッピング 補償が付帯 |

| 詳細 | ACマスターカードの 詳細を見る |

プロミスVisaカードの 詳細を見る |

モビットVISA-Wの 詳細を見る |

※2.お申込時間や審査によりご希望に添えない場合がございます

※3.ショッピング枠とキャッシング枠合計の上限金額

出典:アコム、プロミス、モビット

ACマスターカード|今日中にカードを発行できる

| 消費者金融名 | アコム |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.25%(※1) |

| 審査・発行時間 | 最短20分審査(※2) |

| 国際ブランド | Mastercard |

| 申込条件 | 安定した収入と返済能力 |

| キャッシング金利 | 3.0%~18.0% |

| キャッシング 利用可能枠 |

最大800万円(※3) |

| 特徴 | 最短即日発行に対応 |

| 詳細 | 公式サイト |

※2.お申込時間や審査によりご希望に添えない場合がございます

※3.ショッピング枠とキャッシング枠合計の上限金額

出典:アコム

- カードの即日発行に対応

- 利用代金から0.25%が自動キャッシュバック

- ショッピング枠が最大300万円と大きい

ACマスターカードは即日発行できることが強みだ。クレジットカードは郵送発行が多く、一般に即日発行はできない。しかし、このカードなら契約後に自動契約機からすぐに発行が可能だ。契約までの手続きはウェブ上で完結できる。

ACマスターカードはキャッシュバックを受けられるメリットもある。請求は利用額から0.25%分が自動的に割り引かれるため、現金払いよりお得だ。なお、当カードはリボ払い専用だが、翌月6日までに一括で支払えば手数料も生じない。利用額の返済は会員サイトなどから可能だ。

ACマスターカードはメインカードとしても使いやすい。ショッピング枠は最大300万円と、消費者金融系のカードとしては大きい。日常的な決済に用いても、残高不足の懸念は小さい。

- ACマスターカード:300万円

- プロミスVisaカード:100万円

- モビットVISA-W:100万円

40代|男性

他のカード会社で審査が通過できなかった人でもクレジットカードを作れたという人がいました。18歳以上で安定した収入のある人なら非正規雇用の人も申し込みは可能です。

30代|男性

審査は相当甘いのではないかと思います。やや借金を抱えていた時期に作っていたのですが、本当にすんなりと通過できました。クレジットカードの中ではとても早く、最短即日というのは他のカードではまず見かけないような速さではないかと思います。

30代|男性

【特典はさほど期待できない】

カード発行がとてもしやすい。けれどもポイント還元が少ないと思いました。入会特典などもなく、マイルやポイントを期待すると、想像と違うことに気付くでしょう。

30代|女性

【自動的にリボ払いになる】

返済方法はリボ払いにしかできません。毎月一定額を返済するシステムなので、高額な買い物をすると貯金の返済が続くことになり、手数料もかかってしまいます。基本的に、「カード払い」をするだけの機能として利用しています。

40代|男性

【金利が高い】

返済方法ですが、基本的にリボ払いとなります。たいていの人がリボ払いをしていると思いますが、とにかく金利が高いのがつらいところです。

30代|女性

急ぎでカードが必要なときにありがたい、即日発行のカードです。土日や祝日でも対応可能です。年会費も永久無料です。ポイント還元制度はありませんが、その分キャッシュバック機能で返済額から差し引いてくれます。ポイント使用期限を気にする手間もなく、自分にとっては便利でいいです。

プロミスVisaカード|ショッピングの支払い方法にリボ以外を選べる

| 消費者金融名 | プロミス |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.5% |

| 審査・発行時間 | 最短5営業日発行 |

| 国際ブランド | Visa |

| 申込条件 | 18歳~74歳、安定した収入 |

| キャッシング金利 | 2.5%~18% |

| キャッシング 利用可能枠 |

最大800万円 |

| 特徴 | リボ以外のショッピングが可能 |

| 詳細 | プロミスVisaカードの 詳細を見る |

- 対象のコンビニ・飲食店で最大7%還元(※)

- 最大2,000万円の海外旅行保険が利用付帯

- ショッピングはリボ払い以外も選べる

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

プロミスVisaカードは、対象のコンビニや飲食店のショッピングで最大7%分のVポイントが付与される。最大7%還元はスマホのタッチ決済が条件だ。カードの差し込みやカードのタッチ決済は対象外となる。また、商業施設内の店舗など、ポイント加算の対象とならない店舗が一部あるため注意したい。

また、プロミスVisaカードは海外旅行保険が付帯する。旅行代金をこのカードで決済すると、傷害死亡・後遺障害や賠償責任などが最大2,000万円まで補償される。なお、付帯保険は入会後、スマートフォン保険や弁護士保険など、任意の補償へ切り替えることもできる。

このカードでのショッピング利用は、手数料が無料の1回払いや2回払い、ボーナス一括払いも可能だ。消費者金融系クレジットカードはリボ払い専用が多く、自動的にリボ払いとなる。プロミスVisaカードなら、一般的なクレカと同じように支払い方法を選べる。

| リボ払い | 1回払い | 2回・分割払い | ボーナス一括払い | |

|---|---|---|---|---|

| プロミスVisaカード | 〇 | 〇 | 〇 | 〇 |

| ACマスターカード | 〇 | ― | ― | ― |

| モビットVISA-W | 〇 | ― | ― | ― |

20代|男性

「プロミスVisaカード」は国内外のさまざまな場所でカードを使用できるので、旅行や出張時にも安心です。また、海外旅行中に現地通貨を持ち歩く必要がなく、カードで支払いができるので便利です。さらに、オンラインショッピングなどでも国外の商品やサービスを気軽に利用することができます。

30代|男性

プロミスVisaカード利用しています。メリットとしては特に感じていないのが正直な所です。見た目のデザイン性はシンプルでかっこいいではあるがお店で出すのは少し気になる。ただ、一番大きなメリットとして借り入れが可能であればおそらく審査は通ると思います。ご利用は計画的に活用してみてください。

50代|男性

キャッシングもローンも1枚で完結し、また一定の収入があればだれでも申し込みができるしVisaが提携しているので1枚備えていてもいいカードだと思います。Visaが提携していることでカード使用でどこでもどんな場所でも使うことが出来る。カード使用できなければ一時的にキャッシングもできるので備えておいて損はないカードです。

40代|男性

デメリットとしては、カード利用限度額の上限が低いことや年会費が比較的高いことが挙げられます。改善してほしい点としては、利用限度額の上限を柔軟に設定していただくことや年会費の見直しをお願いしたいです。また、サービス内容としては、海外利用時の手数料やキャッシングの金利が少し高いように感じます。改善点としては、これらの手数料や金利の引き下げを検討していただければと思います。利用者にとってより利便性の高いカードになるよう、改善に向けた取り組みをお願いします。

40代|男性

自分自身としては旅行保険がないことで年会費無料であるのですが他のカード会社の場合、旅行保険を備えているクレジットカードはあり、また付帯しているショッピング保険も特に珍しい内容ではないため差別化できる内容といいきれないのでその点不便であることです。

30代|男性

借入についてはすごく審査から借り入れまでの処理が早めに完了しますが、VISAカードそのものに関してはすぐに発行というわけではなく、審査完了してから数日ほど待っていないといけません。ポイント還元率は基本の部分は低めであるのもちょっとネックです。

モビットVISA-W|最大100万円のショッピング補償

| 消費者金融名 | SMBCモビット |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.5% |

| 審査・発行時間 | 最短4営業日発行 |

| 国際ブランド | Visa |

| 申込条件 | 20歳~74歳、安定した定期収入 |

| キャッシング金利 | 3.0%~18.0% |

| キャッシング 利用可能枠 |

3万円~800万円 |

| 特徴 | ショッピング補償が付帯 |

| 詳細 | モビットVISA-Wの 詳細を見る |

- ETCカードも年会費無料で発行可能

- 最大100万円のショッピング保険が付帯

- ショッピングと返済でVポイントが貯まる

モビットVISA-Wは年会費永年無料でのETCカードの発行に対応する。ETCカードの年会費が無条件で無料となるのは、消費者金融系クレジットカードのなかでモビットVisa-Wだけだ。

| モビットVISA-W | ACマスターカード | プロミスVisaカード | |

|---|---|---|---|

| 発行 | 〇 | ― | 〇 |

| 年会費 | 永年無料 | ― | 550円(初年度無料) (※1) |

出典:モビットVISA-W、ACマスターカード、プロミスVisaカード

モビットVisa-Wはショッピング保険が付帯するメリットもある。クレジット決済で購入した商品は、破損や盗難などの損害が最大100万円まで補償される。補償期間は、購入日および購入日の翌日から200日間だ。ただし、1事故につき3,000円の自己負担があるため、損害額のうち3,000円を超える部分だ。

さらに、モビットVisa-Wは利用するとVポイントが貯まる。ショッピングは200円につき1ポイント、返済も利息200円につき1ポイントが付与される。

例えば、金利18%で50万円を借りると最初の30日分の利息は約7,397円だ。これを返済すると、36ポイントが付与される。毎月1万3,000円を返済し続けたとすると、返済で付与されるポイントは次のように1年目で累計409ポイント、2年目で累計748ポイント……となる。

| 利息 | 付与ポイント (累計) |

返済後元本 | |

|---|---|---|---|

| 1年目(12ヵ月目) | 6,416円 | 409ポイント | 42万7,025円 |

| 2年目(24ヵ月目) | 5,147円 | 748ポイント | 33万9,986円 |

| 3年目(36ヵ月目) | 3,633円 | 1,003ポイント | 23万6,172円 |

| 4年目(48ヵ月目) | 1,828円 | 1,158ポイント | 11万2,350円 |

※利息は1ヵ月を30日、小数点以下を切り上げて計算

※付与ポイントは利息200円につき1ポイントで計算

消費者金融系クレジットカードのメリット

消費者金融系クレジットカードの主なメリットは次のとおりです。

消費者金融系クレカはカードローンとクレジットカードをセットにしているため、両者の利点を生かすことができる。それぞれを単独で発行するよりも便利に使いやすいだろう。

クレジットとローンをカード1枚にまとめられる

消費者金融系クレジットカードは、カード1枚でキャッシングとショッピングの双方を利用できるメリットがあります。持ち歩くカードを減らせるため、財布を整理しやすくなります。

カードローンは通常、決済の機能を持たない。このため、商品やサービスの代金を支払うには、ATMなどから現金を引き出して決済するか、別に契約したクレジットカードで決済するといった方法を取る必要がある。

しかし、消費者金融系クレジットカードは決済機能が付帯する。このため、カードで直接支払いが可能で、現金を引き出す手間を省くことができる。ローンカードとクレジットカードをそれぞれ持ち歩く必要もない。カードを1枚にまとめられるため、財布の整理に役立つだろう。

他のカードよりも審査に不安がある人に向いている

消費者金融系クレジットカードは、一般に審査に通りやすいと言われています。他のクレカで入会を断られても、そうしたカードを選べば審査に通過できるケースがあるだろう。

消費者金融系クレジットカードが審査に通過しやすいと言われる理由は、主にカード発行元の審査基準の柔軟さにある。カードローン運営で培った審査ノウハウを生かし、一定のリスクを許容しつつ幅広い層へ融資する姿勢を取っている。パートや主婦(夫)でも、安定収入があれば基本的に申し込みが可能だ。

| ACマスターカード | プロミスVisaカード | モビットVISA-W | |

|---|---|---|---|

| 申し込み条件 | 安定した収入と 返済能力を有する |

18~74歳、 本人に安定した収入 |

20歳~74歳、 本人に安定した定期収入 |

| アルバイト | 〇 | 〇 | 〇 |

| 主婦(夫) | 〇 | 〇 | 〇 |

即日融資に対応している

消費者金融系クレジットカードは即日融資に対応します。緊急の資金需要にも対応できることは強みです。

消費者金融系クレジットカードは、カードローンが付帯する仕組みとなっている。カードローンは短い審査が特徴で、最短で即日に融資を受けられる。

- アコム:20分(※1)

- プロミス:3分(※1)

- SMBCモビット:15分(※2)

例えば、ACマスターカードはカード自体の即日発行に対応する。ウェブから契約すれば、自動契約機からカードを受け取れる。ATM併設の自動契約機なら、その場で現金を引き出すことも可能だ。モビットVISA-Wも、急ぎの場合は本カードの発行前にローン専用カードを発行でき、すぐに融資を受けられる。

券面がシンプルだから周囲にバレにくい

消費者金融系クレジットカードは、職場や家族に借り入れを知られにくいメリットもあります。カードのデザインがシンプルなため、カードローンの利用を知られる心配が小さいです。

消費者金融系クレジットカードは、一般的なクレカと見た目は大きく変わらない。デザインはシンプルな傾向で、カードを一瞥された程度ではカードローンと知られることはないだろう。借り入れを内緒にしたい人におすすめだ。

プロミスVisaカードとモビットVISA-Wは、それぞれ「ローンカード」「Loan card」と小さく表記されています。またACマスターカードは、裏面に問い合わせ先として「カードローンデスク」と記載されています。

これらの文言は、カードローンの利用を想起させます。周囲にバレたくないなら、カードは極力見られないようにしましょう。

返済でポイントが貯まる

消費者金融系クレジットカードによっては、ポイント還元を受けられるメリットがあります。ショッピングはもちろん、キャッシングの返済でもポイントの獲得が可能です。

プロミスVisaカードとモビットVISA-Wはショッピング利用額200円につきVポイントが1ポイント付与される。さらに、ポイント付与は返済も対象で、いずれもキャッシング利息200円につき1ポイントが付与される。

Vポイントは、VポイントPayアプリにチャージすれば加盟店で1ポイント=1円として決済できる。さらに、返済に1ポイント=1円として充てることも可能だ。ポイント返済はショッピングとキャッシングの双方に対応する。

なお、ACマスターカードはポイント還元がない。ただし、ショッピングは利用額の0.25%分が自動的にキャッシュバックされ、利用残高から差し引かれる。還元率はプロミスVisaカードとモビットVISA-Wより低いものの、ポイントの管理に煩わしさを感じる人に向いている。

他のカードよりキャッシング枠が大きめ

消費者金融系クレジットカードは、キャッシング枠の大きさもメリットです。他のカードより大きい傾向にあり、まとまった借り入れに対応します。

キャッシングは、他の一般的なクレジットカードでも可能だ。ただし、消費者金融系と比べると、枠は小さい傾向にある。ゴールドやプラチナといったステータスカードを除くと、上限は100万円以下であることが一般的だ。

一方、消費者金融系クレジットカードはキャッシング専用のカードローンがベースとなっているため、キャッシングの上限は大きい傾向だ。審査の通過が条件だが、100万円を超える借り入れにも対応する。大きな借り入れを想定する人に向いているだろう。

- JCB:最大100万円

- 楽天カード:最大90万円

- 三菱UFJニコス(1回払い):最大30万円(※1)

- ACマスターカード:最大800万円(※2)

- プロミスVisaカード:最大800万円

- モビットVISA-W:最大800万円

出典:JCB、楽天カード、三菱UFJニコス、ACマスターカード、プロミスVisaカード、モビットVISA-W

クレジットカードやカードローンのキャッシングは「総量規制」の対象です。総量規制は、年収の3分の1を超える貸し出しを禁止するルールを指します。例えば、年収が300万円ならキャッシング枠は最大でも100万円です。

ATMやコンビニでも借りやすく、利便性が高い

消費者金融系クレジットカードは、カードを使わないキャッシングが可能です。スマートフォンがあれば、コンビニATMから現金を引き出せます。

一般的なクレジットカードで現金のキャッシングをするには物理カードが必要だ。銀行振込はウェブから指示できることが多いが、現金の引き出しにはその銀行のキャッシュカードが必要となる。

しかし、消費者金融系クレジットカードはカードがなくても現金のキャッシングが可能だ。スマートフォンアプリがあれば、コンビニATMから出金できる。カードを携行しない状況でも借りられるため利便性が高く、不意な資金不足にも対応できる。

| ACマスターカード (アコム) |

プロミスVisaカード (プロミス) |

モビットVISA-W (SMBCモビット) |

|

|---|---|---|---|

| セブン銀行ATM | 〇 | 〇 | 〇 |

| ローソン銀行ATM | 〇 | 〇 | 〇 |

| その他のATM | ― | ― | ― |

海外やキャッシュレス専用のお店でも決済できる

消費者金融系クレジットカードは、支払いの幅が広がるメリットもあります。国際ブランドが付帯するため、加盟店なら利用シーンを問わず決済が可能です。

世界的な決済ネットワークを持つクレジットカードブランドのこと。消費者金融系を含め、多くのカードには国際ブランドが付帯している。

| ACマスターカード | プロミスVisaカード | モビットVISA-W | |

|---|---|---|---|

| Mastercard | 〇 | ― | ― |

| Visa | ― | 〇 | 〇 |

| JCB | ― | ― | ― |

国際ブランド付帯のクレジットカードは、世界中の加盟店で決済できる。日本だけでなく、海外でも支払いが可能だ。現金を受け付けないキャッシュレス専用の店舗の場合、カードローンでは支払いができないが、クレジットカードなら決済できる。

消費者金融系クレジットカードのデメリット

消費者金融系クレジットカードの主なデメリットは次のとおりです。

消費者金融系クレジットカードは多くのメリットがある一方で、これらのデメリットにも注意が必要だ。一般的なクレジットカードや他のカードローンと比べると、不利になるケースも考えられる。申し込み前にこれらデメリットを確認しておきたい。

カードローン一体型で申込必須なものが多い

消費者金融系クレジットカードは、原則としてカードローンの契約が必須です。通常、クレジットカードだけの申し込みは受け付けていないことに注意します。

消費者金融系クレジットカードはカードローンの契約が前提だ。一般的なクレカと異なり、ショッピング機能のみで申し込むことはできない。申し込みは、キャッシング機能であるカードローンおよびショッピング機能をセットで行う必要がある。

ショッピング機能だけを契約したい人は、その他の一般的なクレジットカードを申し込むようにしたい。

カードローンは実際に利用する必要はありません。キャッシング枠だけ設けておき、借り入れは緊急時にのみ行うといった使い方が可能です。借り入れるまでは利息も生じません。

カードの種類や付帯サービスが少ない

消費者金融系クレジットカードは追加カードを発行しないことが多いです。また、付帯のサービスも限定的な傾向です。一般的なクレジットカードで見られる特典に乏しいことはデメリットといえます。

追加カードは、ETCカードや家族カードなど、本カードに追加して発行するカードを指す。クレジットカードの特典の面があり、年会費は優遇されることが多い。しかし、消費者金融系クレジットカードはいずれも家族カードを発行しない。加えて、ACマスターカードはETCカードにも対応しない。

さらに、消費者金融系クレジットカードは付帯サービスも少ない傾向にある。クレジットカードの付帯サービスは保険が定番だが、旅行保険はプロミスVisaカードのみ、ショッピング保険はモビットVISA-Wのみに付帯する。一般的なクレカと比べると、入会の特典は見劣りする。

| ACマスターカード | プロミスVisaカード | モビットVISA-W | |

|---|---|---|---|

| ETCカード | ― | 〇 | 〇 |

| 家族カード | ― | ― | ― |

| 旅行保険 | ― | 〇 | ― |

| ショッピング保険 | ― | ― | 〇 |

金利が高めに設定されていることが多い

消費者金融系クレジットカードはキャッシング金利が比較的高いです。銀行系カードローンと比べると負担が大きくなりやすいデメリットがあります。借り入れは慎重に検討することが大切です。

消費者金融系クレジットカードは最大で18.0%前後の金利が設定される。一方、銀行系カードローンの上限金利は15.0%前後が一般的だ。個別の金利が審査を通じ決定されるとはいえ、上限金利の違いから金利は高くなりやすいことに注意が必要だ。

- ACマスターカード:18.0%

- プロミスVisaカード:18.0%

- モビットVISA-W:18.0%

- 三菱UFJ銀行カードローン「バンクイック」:14.6%

- 三井住友銀行カードローン:14.5%

- みずほカードローン:14.0%

利息制限法は、融資が100万円以上のとき、15.0%超の金利を認めていません。消費者金融系クレジットカードでも、キャッシング枠が100万円以上なら、金利は銀行系カードローン並みの設定が期待できます。

ショッピングとローンの返済日を混同しやすい

消費者金融系クレジットカードは返済日の管理に注意が必要です。キャッシングとショッピングで異なる返済日が設定されるためです。同一のカードで2つの返済スケジュールを持つことから、混同しやすいです。

ACマスターカードは返済日の基準がキャッシングとショッピングで異なる。キャッシングは借入日が、ショッピングは毎月20日の締め日が基準で、それぞれ一定の日に返済日が到来する。

- キャッシング:毎月指定日、または借り入れの35日後払い

- ショッピング:20日締め毎月指定日払い、または締め日の翌月6日の翌日から35日後払い

プロミスVisaカードは、キャッシングは毎月5のつく日または月末が支払期限となる。一方、ショッピングは「15日締め翌月10日払い」か「月末締め翌月26日払い」のいずれかを選択できる。

- キャッシング:毎月5日・15日・25日・末日払いのいずれか

- ショッピング:15日締め翌月10日払い、または月末締め翌月26日払い

モビットVISA-Wは、キャッシングの返済スケジュールはプロミスVisaカードと変わらない。ただし、ショッピングは「15日締めの翌月10日払い」以外を選ぶことはできない。

- キャッシング:毎月5日・15日・25日・末日払いのいずれか

- ショッピング:15日締め翌月10日払い

返済を延滞すると督促や信用情報への影響がある

消費者金融系クレジットカードは、返済を確実に行うことが大切です。遅延は信用情報に悪影響を及ぼし、新規の審査の通過が難しくなるデメリットがあります。

主にクレジットやローンの利用履歴のこと。カード会社や消費者金融は、他社も参照できる情報として会員の契約や返済の状況を登録する。返済が遅れると、その記録も信用情報に登録されることとなる。

クレジットやローンの審査は信用情報の利用が義務づけられている。したがって、延滞の記録は、他社の利用分であっても審査で必ず把握される。支払いに遅れた事実は返済能力に疑義を生じさせ、審査の通過を難しくすることが懸念される。

信用情報は、住宅ローンやスマートフォン端末の分割払いなど、生活に身近な審査でも参照される。クレジットやローンを利用したら、スケジュールに沿って確実に返済することが重要だ。

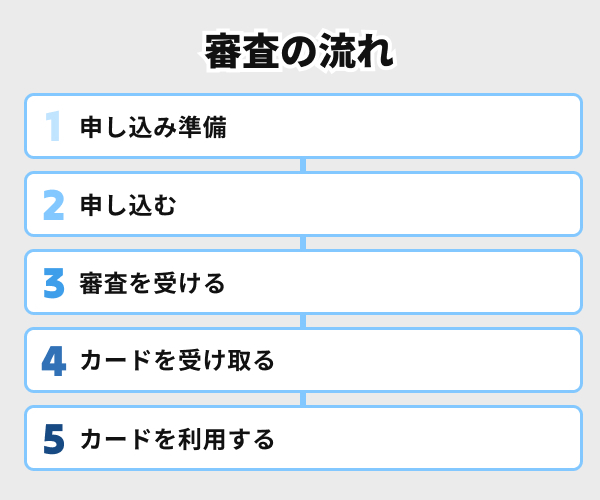

消費者金融系クレジットカードの審査の流れ

消費者金融系クレジットカードは、大まかに次の流れで利用します。

まずは申し込み前に必要な書類や情報をそろえる。事前の準備が完了すればウェブなどから申し込み、審査に進む。審査では在籍確認の電話が実施される場合がある。

審査通過後は契約手続きを行い、カードを受け取る。カードは郵送を待つか、自動契約機から発行する。キャッシングはATMからの現金引き出しや銀行振込などで行う。ショッピングは、店頭はカードの差し込みやタッチ決済で、ECはカード情報の入力で利用する。

1.申し込み準備

消費者金融系クレジットカードは申し込みで所定の書類を提出します。また勤務先といった情報も申告する必要があります。事前に準備しておくことでスムーズに手続きを進められます。

クレジットカードは本人確認書類の提出が必須だ。カード会社は法令から本人確認の義務があり、申し込みでは必ず所定の書類の提出を求める。本人確認書類は、運転免許証やマイナンバーカードなどだ。

「犯罪による収益の移転防止に関する法律」(いわゆる「犯罪収益移転防止法」)により、クレジット会社は、クレジットカードの発行やご融資のお申込みを受けた際に、お客様が申込みのご本人であることを確認させていただく、本人を特定するための本人確認書類を提示(送付)していただき、その記録を一定期間保存することが義務付けられています。

さらに、申し込みは収入確認書類の提出が必要となる場合もある。キャッシング枠50万円超(または他社と合わせ100万円超)で申し込むと、カード会社は必ず収入を証明する書類の提出を求める。収入確認書類とは、源泉徴収票や給与の支払明細書などが該当する。

提出書類は申込先のカード会社が指定するものを準備する。また、申し込みでは勤務先や金融機関などの情報も申告する必要がある。いずれも事前に準備しておきたい。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書類(源泉徴収票、給与の支払明細書など)

- 勤務先情報(勤務先名、電話番号、勤務年数など)

- ショッピング引落金融機関の情報(金融機関名、口座番号など)

2.申し込む

申し込みはカード会社が指定する窓口から行います。消費者金融系クレジットカードはいずれもウェブ上で手続きが可能です。ウェブ申し込みは原則24時間可能なため、営業時間にかかわらず、すぐに手続きを始められます。

ACマスターカードを即日に発行したい場合はウェブ申し込みがおすすめです。申し込みは自動契約機でも可能ですが、外出先では提出書類の不備などに対応できない事態が想定されます。自宅で審査まで手続きを進め、自動契約機は契約および発行のみ行う方が無難です。

申し込みは正確に行うようにしたい。不備があると審査まで進めないことが懸念される。情報は自身の現状に基づくもの、かつ提出書類と整合するものを確実に申告することが大切だ。

3.審査を受ける

申し込み後は消費者金融系クレジットカードの審査が行われます。審査内容は、申し込み情報の確認や信用情報の照会などです。これらから総合的に判断し、申込者に相応の返済能力が認められれば、審査に通過することとなります。

審査は在籍確認の電話を含むこともある。

申込者が勤務先に所属していることを確認する手続き。消費者金融系クレジットカードは電話による在籍確認を行わないことも多いが、必要なら勤務先へ電話が実施される。

在籍確認の電話は、プライバシーへの配慮の下で行われます。クレジットカードやカードローンに申し込んだことが知られないよう、電話は個人名などで実施されることが基本です。在籍確認から職場に知られる心配はあまりないといえます。

4.カードを受け取る

審査後はカードの受け取りに進む。カードは原則として郵送され、モビットVISA-Wは最短4営業日、 プロミスVisaカードは最短5営業日、ACマスターカードは約1週間で発送されます。なお、ACマスターカードは自動契約機からも発行でき、この場合は最短で即日にカードを受け取れます。

カードは簡易書留郵便で送られることがある。簡易書留郵便は本人限定郵便と異なり、家族も受け取れるため注意が必要だ。

もっとも、郵送はカードローンと知られないよう配慮されている。発送元はACマスターカードが「ACサービスセンター」、プロミスVisaカードとモビットVISA-Wは三井住友カードとして送られる。外観からはカードローンの利用とは知られにくい。

5.カードを利用する

発行後は、利用前にカードに署名する。クレジットカードは基本的に署名欄のサインが必要です。通常、署名のないカードは決済に用いることはできません。なお、プロミスVisaカードはサインパネルレスとなっており、署名の必要はないです。

サイン(署名)欄の無いカードを発行しているクレジットカード会社があります。サイン欄があるカードが発行された場合は、サインをしてください。字体や書体に決まりはありませんので、漢字でも仮名でもローマ字(大文字・小文字・ブロック体・筆記体)でも構いません。カード名義人自身が署名してください。

署名後はすぐにカードの利用が可能だ。キャッシングは現金をATMから引き出すか、会員サイトなどから銀行振込を指示できる。なお、モビットVISA-WはPayPayに直接チャージして借りることも可能だ。

ショッピングは一般的なクレジットカードと同様、店頭やオンラインで決済する。店頭は端末に差し込むか、タッチ決済で支払いが可能だ。オンライン決済は、カード番号や有効期限、セキュリティコードなどを入力して行う。

消費者金融系クレジットカードに関するよくある質問

消費者金融は独自の審査基準を設けており、一般的なクレジットカードよりも入会しやすいといわれている。また審査スピードに優れることも特徴的だ。アコムが発行するACマスターカードは、最短で申し込みの当日に発行できる。

限度額はカードローンの方が大きい傾向にある。クレジットカードのキャッシングは最大100万円程度に収まることが多いが、カードローンは最大500万円~800万円まで契約できる。

ただし、カードは適切に利用しないと思わぬトラブルが生じる。カードを他人に貸し出すなど、規約に違反した行為は、不正利用の補償の対象外だ。また、返済を期日までに行わない場合、信用情報が傷つき、将来のクレジットやローンの審査に悪影響を及ぼすことが懸念される。

モビットVisa-Wは、即日発行には対応しないが、ローンカードは最短で申し込みの当日に発行できる。カードローン専用のカードのためショッピング機能は付帯しないが、キャッシングは可能だ。なお、借り入れは銀行振込でも利用できる。

ただし、審査は必ず通過できる保証はない。法令で返済能力を超える与信を行うことは禁じられている。審査では信用情報も参照されるため、過去の延滞などの記録も確認される。返済能力が乏しいと判断されれば、入会は断られることとなる。

文・MONEY TIMES編集部

クレジットカードの利用可能枠は、最大でも「支払可能見込額」の90%以内と法令で決まっています。必ず希望額が認められるわけではないことに注意が必要です。

支払可能見込額は、年収-生活維持費-クレジット債務のことです。生活維持費は居住形態や住所などから76.5万円~240万円の範囲で、クレジット債務は向こう1年間のクレジット返済の見込み額で決まります。

つまり、300万円のショッピング枠を設けるには、年収は少なくとも410万円以上が必要です(生活維持費:76.5万円、クレジット債務:ゼロ)。