アコムのクレジットカードである「ACマスターカード」の審査は、他のクレカと比較すると甘い可能性がある。

アコムのクレジットカードはカードローンサービスの普及の役割を担っている可能性があり、より顧客を増やしたいという企業の思惑があると考えられるからだ。また、独自審査を用いているため、他クレカで落ちた人でもトライしてみる価値はあるだろう。

ただし無職の人や収入が不安定な人は作れないだろう。また、たとえ職業と収入が安定していても、ブラックリストに載っているなど返済状況に問題がある人は審査に通りにくくなる。

この記事ではアコムACマスターカードの審査で重視される項目や基準と、落ちないための対策、そして落ちた場合の対処法について紹介する。

| 審査時間 | 最短即日 |

|---|---|

| 融資までの時間 | 最短即日 |

| 金利 | ・ショッピング枠(リボルビング払い):10.0%〜14.6% ・キャッシング枠(カードローン):3.0%〜18.0% |

| 無利息期間 | キャッシング枠(カードローン)のみ、 初めての利用なら契約日の翌日から30日間は無利息 |

| 申込資格 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 借入限度額 | ・ショッピング枠:10万円〜300万円 ・キャッシング枠(カードローン):1万円〜800万円 ※ただし、ショッピング枠とキャッシング枠の利用合計上限は800万円 |

| 詳細 | 公式サイト |

目次

アコムのクレジットカードACマスターカードの審査は甘い?

アコムのクレジットカード「ACマスターカード」の審査は、他と比べると甘い可能性がある。

理由の1つとして、ACマスターカードはアコムのカードローンサービスの利用者を増やす目的があるとも考えられるからだ。また独自審査をしているため、他のカードで落ちた人も望みがあると言える。

ただし、無職の人や信用のない(ブラックリストに載っている)人は作れない。

そもそもACマスターカードだけでなく、クレジットカードを作るには必ず審査が行われる。そこでは申込者の属性情報や信用情報などを元に信用力がスコアリングされ、支払可能見込額が算定される。

いくら甘めだと言われていても、必ず厳格な審査は行われる。

ACマスターカードは比較的審査が甘い

ACマスターカードの審査は他社に比べると甘めと言われている。

その理由は以下の3つだ。

・集客目的なので、審査基準が厳しすぎない可能性が高い

・独自審査なので他社クレカで落ちた人にも希望あり

クレジットカードの申し込み条件や審査の基準はカードによって異なり、通りやすさにも差がある。その中で、アコムのACマスターカードは審査に不安がある人にもおすすめと言えるだろう。

◾️パート・アルバイトでも安定収入あれば申し込みOK

アコムの公式サイトではACマスターカードに関し、「パート・アルバイトの方でも安定した収入があれば、審査の上、発行が可能」と記載がある。

※出典:アコム

比べるとACマスターカードには「学生不可」の記載はない。大学生でもアルバイトで安定収入を得ていれば、審査に通過する可能性はあるだろう。

◾️集客目的なので、審査基準が厳しすぎない可能性が高い

一般的に消費者金融系や流通系のクレジットカードは、銀行系や交通系に比べ審査が厳しくない傾向があると考えられる。

なぜなら、消費者金融や流通系企業がクレカを発行するのは、自社サービスの利用促進という面もあるからだ。

アコムは消費者金融だ。ACマスターカードを発行することで、カードローンの利用者を増やす狙いがあると考えられるだろう。そのため、厳しすぎる審査基準で利用者をふるいにかける可能性は低いと考えられる。

◾️独自審査なので他社クレカで落ちた人にも希望あり

またアコムでは自社データを使い、独自の審査を行っている。

アコムは、お客さまとのお取引によって蓄積されたデータを分析した与信・審査モデルをベースに高度な与信・審査ノウハウを確立、活用しています。

出典:アコム

独自の審査基準が用いられるので、他のクレジットカードに落ちた人でもアコムのACマスターカードなら希望があるのではないだろうか。

ただし、しっかりと審査自体は行われる

ACマスターカードは他のカードと比較して審査基準が比較的甘いとされているが、審査自体はしっかりと行われる。

そもそもクレジットカードで代金が後払いにできるのは、利用者の代わりにカード会社が一旦代金を支払っているからだ。つまりクレジットカードを利用することは、一時的に借金することを意味する。カード会社も社会的に信用できない人にお金を貸すことはできない。

そのためどんなクレジットカードであっても、しっかりとした審査を必ず行うのだ。

◾️クレジットカードの審査の内容は?

では、クレジットカードの審査とはどのような内容なのだろうか。各カード会社は審査基準を明らかにしていない。しかし、具体的には「信用スコア」が用いられていると考えられる。

クレジットカード会社では、消費者の勤務先、勤続年数、年収、職 業、電話番号、借入れやローン、年齢、住宅状況、居住年数、配偶者の有無、家族 構成といった入会申込書に記載された消費者個人に関する情報に加え、信用情報機関への照会結果や自社の与信サービス利用履歴等のクレジット・ヒストリーを考慮してスコアリングが行われ、その結果が内部的に利用されている

出典:日本銀行金融研究所

属性情報と信用情報には、次のようなものがある。

| 属性情報 | 勤務先、勤続年数、年収、職業、電話番号、借入やローン、年齢、 住宅状況、居住年数、配偶者の有無、家族構成など |

|---|---|

| 信用情報 | 信用情報機関への照会結果や、自社のサービス利用履歴など |

上記の情報に何か信用できないと判断されるものがある場合は審査に落ちる可能性があると言えるだろう。

また、審査は「利用者の保護」の観点からも慎重に行われる。

割賦販売法(クレジットの利用に関して定められている法律)には、利用者への「支払い能力を超える与信(融資)」を防ぐための項目がある。そこでは、カード会社が利用者の支払能力の調査を行うことが義務付けられている。

具体的には、「支払可能見込額」というものを算出し、この額を超えるクレジット契約は原則としてできないようになっている。

支払可能見込額は、「利用者の年収」から「生活を維持するために必要な支出」と「債務など」を除いた額のことだ。クレジットカードの場合は以下の計算式によって求められる。

支払可能見込額=(年収-生活維持費-クレジット債務)×0.9

例えば、年収400万円、生活維持費が200万円、クレジット債務が60万円の人がクレジットカードを申し込んだ場合を計算してみよう。

この計算から、利用可能枠(限度額)126万円以下のカードが発行されることになる。

ACマスターカードは審査なしで作れるわけではありません。上記のように厳格にチェックが行われているため、信用がない(ブラックリストに載っている)人が作れるほど甘くもありません。

松岡紀史(ファイナンシャル・プランナー)

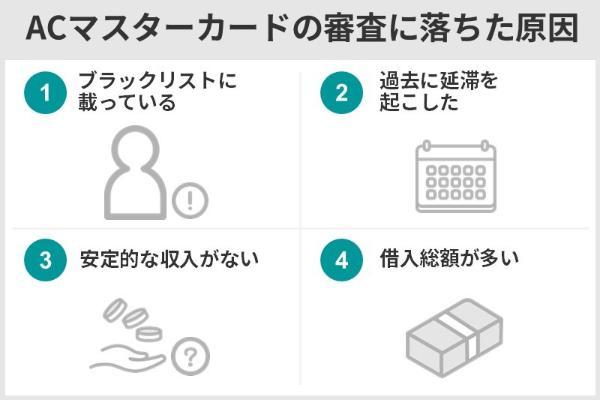

ACマスターカードの審査に落ちた原因は?

ACマスターカードの審査に落ちた原因は、具体的には「ブラックリストに載っているから」「過去に延滞を起こしたことがあるから」「職業が不安定で安定的な収入がないため」「借り入れ総額が多いため」のいずれかである可能性が高い。

ブラックリストに載っている場合、返済能力に大きな問題のある申込者とみなされ審査落ちする。

また過去に支払い延滞を起こしていた場合は信用情報に記録されることがあるため、それが原因で審査落ちした可能性も考えられる。

ACマスターカードの発行には条件の一つとして「安定した収入を有する方」とあるため、毎月一定の収入がない場合も審査落ちするだろう。

また他社を含めた借り入れ総額が多い場合、特に100万円を超える場合にそれが原因で審査落ちすることも十分考えられる。

なぜなら他社を含む債務総額が100万円を超えると必ず支払可能見込額調査が行われるが、年収や世帯人数などによっては支払可能見込額をかなり低く見積もられてしまい、カード発行が不可能と判断されてしまうからだ。

クレジットカードの審査内容は公表されていないが、落ちた場合これらの項目が原因かもしれない。1つでも当てはまっていれば、他の項目に問題がなかったとしても通らない可能性がある。

ブラックリストに載っているから

なお、ブラックリストというのは通称で、そのようなリストが存在するわけではない。実際は信用情報機関に「異動(自己破産や任意整理、代位弁済、強制解約などの情報)」が登録されている人を「ブラックリストに載っている」と表現することが多い。

国内の信用情報機関には、「株式会社シー・アイ・シー(CIC)」、「全国銀行個人信用情報センター(KSC・全銀協)」、「株式会社日本信用情報機構(JICC)がある。

信用情報機関に異動が登録される原因には、次のようなものがある。

・返済ができなくなり保証契約における保証履行が行われた

・裁判所が破産を宣告した

出典:CIC

異動が登録されているということは、申込者の返済や支払能力に不安があるとみなされる可能性が非常に高い。

異動の記録は、クレジットカード支払いの延滞だけでなく、スマホ本体の分割払い料金や奨学金といった身近な支払いの延滞でもつくことがある。

本人に心当たりはなくても、連帯保証人になったことが原因で記録されることもあるため注意が必要です。

松岡紀史(ファイナンシャル・プランナー)

過去に延滞を起こしたことがあるから

支払日から60日以内に料金を支払えば異動が記録されることはない。しかし、「支払を延滞した」という記録は信用情報機関に残る(出典:CIC)。

カード会社にもよるが、延滞は支払日に料金が支払われないとすぐ記録されることもあるので注意が必要だ。

なお、クレジットカードの審査には支払可能見込額の調査も行われる。しかし極度額が30万円以下の場合、この調査は適用除外される。

極度額30万円以下のクレジットカードを発行する場合には、原則、支払可能見込額調査を免除。

出典:経済産業省

ただし、極度額が30万円以下であっても延滞がある場合は支払可能見込額を必ず行われなければならない。延滞がある場合は本来やらなくてもよい調査をすることとなり、審査に通りにくくなると予想される。

また、アコムは信用情報機関の照会結果以外に、自社でも与信サービスの利用履歴を蓄積し、審査に活用している。

したがって、カードローンなどのアコムの他のサービスの利用で問題を起こした過去があると、それがACマスターカードの審査に影響する可能性は十分にある。

職業が不安定で定期的な収入がないから

アコムのACマスターカードは、パートやアルバイトでも安定した収入があれば発行が可能とされている。つまり、毎月一定の収入があることが重視されている可能性が高い。

現在の収入が月ごとに大きな差があるのであれば、まずは毎月一定の給料が得られるパートやアルバイトなどをして収入を安定させてみるのも有効だろう。

ただし、安定した収入が期待できるパートやアルバイトでも、離職率が高い職業であったり、勤続年数が極端に短かったりする場合には、審査にマイナスの影響を与えることが予想されるので注意しましょう。

松岡紀史(ファイナンシャル・プランナー)

借り入れ総額が多いから

「どの程度の借り入れがあれば審査が通りにくいか」という基準は一概には言えないが、目安になるのは債務額が100万円を超える場合である。

クレジットカード会社は「利用者がカードで支払える見込みがある金額(支払可能見込額)」の調査を行わなければならない。ただし、極度額が30万円以下のクレジットカードではこの調査は除外される。

しかし、「クレジットカードを作ろうと思っている会社からの債務額が50万円を超える場合」、または「他社を含む債務額が100万円を超える場合」は除外されず、支払可能見込額の調査は必ず行われる(出典:内閣府)。

・アコムでの債務額50万円超……調査必須

・他社での債務額100万円超……調査必須

つまり、他社で100万円を超える債務がある場合は、審査のハードルが上がると言えるだろう。

債務額による審査通過の可能性のシミュレーションをしてみよう。

| 世帯人数 | 住宅ローン | 債務額 | 生活維持費※ | 年収 | 支払可能見込額 | 審査結果の目安 |

|---|---|---|---|---|---|---|

| 4人 | 有 | 110万円 | 240万円 | 350万円 | 0円 | 審査通過の可能性は低い |

| 2人 | 無 | 50万円 | 136万円 | 300万円 | 54万円 | 通る可能性がある |

| 1人 | 無 | 30万円 | 90万円 | 250万円 | 63万円 | 通る可能性がある |

クレジットカードの支払可能見込額の算出数式は「(年収-生活維持費-クレジット債務)×0.9」だ。

(年収350万円-生活維持費240万円-クレジット債務110万円)×0.9=支払可能見込額0円

つまりこのケースだとたとえ年収が350万円あったとしても100万円の債務がある以上、支払可能見込額は0と判断される。これではクレジットカードを作るのは難しいだろう。

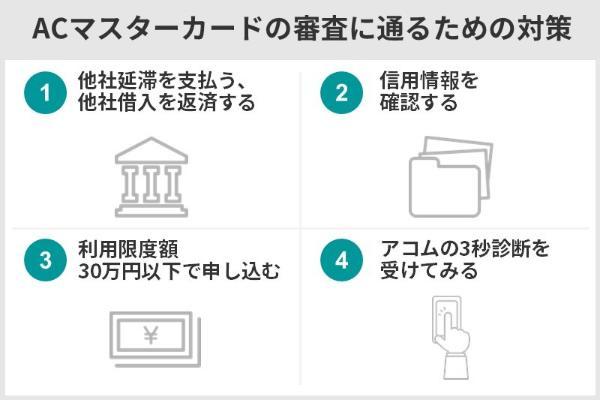

ACマスターカードの審査に通るための対策

ACマスターカードの審査に通りやすくなるための有効な対策の1つは、まず他社での借入や延滞があればすべて返済することだ。

信用情報に傷がなくても、延滞があったり他社を含めた債務額が大きかったりすれば支払可能見込額調査が必ず行われ、審査のハードルが上がってしまうためだ。

信用情報を確認することも有効な対策だ。自分が認識していない延滞などが記録されていた場合、速やかに対処してから審査に臨むのがよいだろう。

利用限度額は30万円以下で申し込むことも対策として効果的だ。30万円を超えるショッピング枠は支払見込額調査の対象になるため、審査通過のハードルが上がると考えられるためだ。

どうしても不安ならアコム公式サイトの3秒診断を受けてみるのもよいだろう。「年齢」「年収(総支給額)」「カードローン他社借入状況」を入力すれば、借り入れ可能かどうかの大体の目安を知ることができる。

ただし、これらはあくまで一部の対策なので、すべて行ったとしても必ずしも審査に通るとは限らないことには留意しましょう。

松岡紀史(ファイナンシャル・プランナー)

ほかのクレカの延滞があれば支払う、他社借入を返済する

職業や収入が安定しており、信用情報に傷がついている心当たりがなくても、クレジットカードの審査に落ちる場合がある。これは、すでにカードを作ろうとしている会社や他社の借入額が大きい可能性が考えられる。

借入額が大きいと不利になる理由は、クレジットカード会社は審査の際に「利用者がカードで支払える見込みがある金額(支払可能見込額)」の調査を行うためだ。

支払可能見込額は、年収から生活維持費と債務額を引いて算出される。そのためいくら年収が高くても、債務額が大きければ支払可能見込額が低く見積もられてしまうのだ。

この支払見込額は、債務額が100万円を超えると必ず調査が必要になります。つまり、審査のハードルが上がるのです。債務に心当たりがある場合は、まずはその返済をしてからクレジットカードを申し込むようにしましょう。

松岡紀史(ファイナンシャル・プランナー)

信用情報を確認してクリアにする

この場合は信用情報を確認し、問題があれば速やかに対処しましょう。

信用情報は、信用情報機関に情報の開示請求を行うことで確認できる。

国内の信用情報機関には、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC・全銀協)、株式会社日本信用情報機構(JICC)の3つがあるが、アコムが加盟しているのはそのうちCICとJICCである。

したがって、まずはCICとJICCに開示請求を行ってみよう。

各信用情報機関の開示請求の方法と費用は、次のとおりだ。

| 方法 | 費用 | 開示までの時間 | |

|---|---|---|---|

| CIC | インターネット | 500円 | 即日 |

| 郵送 | 1,500円 (郵送方法などにより別途手数料が加算) |

約10日 | |

| JICC | スマホアプリ | 1,000円 | 数分〜数時間 |

| 郵送 | 1,300円 (速達は+300円) |

7~10日 |

信用情報の開示結果を確認し、延滞や異動があれば、速やかに支払うようにする。

これらの信用情報は放置して勝手に消えるものではない。将来的な信用情報の回復のためにも、できるだけ早く対処することが大切だ。

利用限度額30万円以下で申し込む

クレジットカードを作成する際、カード会社は割賦販売法により支払可能見込額調査を原則として行わなければならない。しかし、利用限度額が30万円以下の範囲で申し込んだ場合、この支払可能見込額調査は適用除外される。

支払可能見込額調査は、年収と生活維持費、そして債務によって算出される。この調査が除外されることによって、多少の債務がある人や、世帯人数によって支払可能見込額に引っかかっている人が、調査に通りやすくなる可能性がある。

・自社の債務額が50万円超の場合、または他社を含む債務額が100万円超の場合

したがって順序としては、まず延滞がある場合は支払い、他に債務があれば返済しましょう。その後、利用限度額30万円以下でクレジットカードを申し込むことで、支払可能見込調査の適用が除外され、審査に通りやすくなることが期待できます。

松岡紀史(ファイナンシャル・プランナー)

どうしても不安ならアコム公式サイトの3秒診断を受けてみる

アコムの3秒診断では「年齢」「年収(総支給額)」「カードローン他社借入状況」の3項目を入力することで、審査合否の目安をオンライン上ですぐに確認することができる。

ただしこれは、アコムのカードローンに対しての診断だと考えられる。ACマスターカードの審査とは異なるかもしれないが、参考にはできるだろう。

例えば、年齢・年収・他社借入について4パターンの人物像を入力してみたところ、3秒診断の診断結果は次のようになった。

| 年齢 | 年収 | 他社借入 | 診断結果 |

|---|---|---|---|

| 22歳 | 80万円 | 0円 | 借入できる可能性高 |

| 30歳 | 300万円 | 50万円 | 借入できる可能性高 |

| 40歳 | 200万円 | 100万円 | 借入可能か判断不能 |

| 50歳 | 500万円 | 200万円 | 借入可能か判断不能 |

他社借入額が多いと診断結果はあまり良くないものとなった。ここまで解説してきたように、審査に通過するためには、できるだけ現在の借入を減らすことを心がけたい。

ACマスターカードに落ちた場合の対処法

ACマスターカードに落ちた場合の対処法は、「信用情報が回復するまで待ったのち、再度申し込む」、「より通りやすい、または審査そのものがない他のカードに申し込む」、「家族カードに申し込む」の3種類が考えられる。

期間をあけてまた申し込む

ACマスターカードの審査に落ちた場合、もう一度申し込むまで期間をあけることを勧めます。

審査落ちの原因が信用情報にあると考えられる場合、信用情報機関がその情報を保有している期間は、何度申し込んでも同じ結果となる可能性が高い。

信用情報に含まれる延滞などの情報は、信用情報機関に最長5年間保有される(出典:※CIC、JICC、KSC)。

そのため、過去の延滞が原因で審査に落ちた場合は、信用情報機関がその情報を削除するまで待つ必要がある。

「遅延や債務整理などからどのくらい経ったのか」、「現在その情報が信用情報機関に保有されているのかよくわからない」という場合は、開示申請をして確認するといい。

他にも、もしクレジットカードの多重申込をした心当たりがあれば、まずは6ヵ月期間を空けて再び申し込んでみよう。

クレジットカードの申込情報は、信用情報機関に6ヵ月間残る(出典:※CIC、JICC、KSC)。

6ヵ月後に再びACマスターカードを1枚だけ申し込めば、多重申込に該当することはなくなるだろう。

ただし、期間をあけて再申し込みをしても、必ずしも審査に通るとは限らない。

デポジット型、プリペイド式、デビットカードを使う

デポジット型クレジットカードはクレカとしての機能は通常のものと同様でありながら、あらかじめ上限額が決まっているので使いすぎる心配がないのが特徴である。デポジット型は審査に通りやすいと言われる。

デポジット型クレジットカードの例としては、デポジット型ライフカード、Nexus Card、ラグジュアリーカードなどがある。

審査が不要で手軽に入手できるのが特徴だ。プリペイド式クレジットカードの例としてはJCBプリペイドカード、VISAプリペ、dカード プリペイドなどが挙げられる。

銀行口座の残高以上にお金を使いすぎる心配がないのが特徴だ。デビットカードも審査なしで作成できる。

デビットカードの例は、三菱UFJデビット、Sony Bank WALLET、楽天銀行デビットカードなどである。

家族カードを検討する

家族カードを発行する際の審査は原則、本会員(クレジットカード所有者)が対象のため、収入が少ない人でもカードを所有できる可能性が高くなる。本会員の信用情報に問題がなければ、審査は通りやすい。

なお、クレジットカードの中には家族カードを発行していないものもある。

アコムのACマスターカードも家族カードを発行していないクレジットカードの一つなので、他の家族カードを検討する必要があります。家族が所有しているクレカが対応しているかよく確認しましょう。

松岡紀史(ファイナンシャル・プランナー)

アコムのクレジットカードとは?カードローンとの違い

| 審査時間 | 最短即日 |

|---|---|

| 融資までの時間 | 最短即日 |

| 金利 | ・ショッピング枠(リボルビング払い):10.0%〜14.6% ・キャッシング枠(カードローン):3.0%〜18.0% |

| 無利息期間 | キャッシング枠(カードローン)のみ、 初めての利用なら契約日の翌日から30日間は無利息 |

| 申込資格 | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 借入限度額 | ・ショッピング枠:10万円〜300万円 ・キャッシング枠(カードローン):1万円〜800万円 ※ただし、ショッピング枠とキャッシング枠の利用合計上限は800万円 |

| 詳細 | 公式サイト |

カードローン部分は「キャッシング枠」として扱われますが、基本機能においてアコムの通常のローンと違いはありません。

ACマスターカードではショッピング枠を利用した分だけキャッシング枠が少なくなる点は通常のカードローンと異なる。

ショッピング枠利用時の貸付利率(実質年率)は10.0%~14.6%と設定されており、キャッシング枠(カードローン)利用時の3.0%~18.0%より上限、下限ともに低くなっている。

◾️審査時間は最短20分、即日発行に対応

審査は最短20分で完了する(※)。

※お申込時間や審査によりご希望に添えない場合がございます。

審査を通過すればバーチャルカードをすぐに使えるだけなく、自動契約機(むじんくん)コーナーを利用すればその場でリアルカードが発行される。

Apple PayやGoogle Payにも対応しており、スマホで簡単・便利に支払いができるのも特徴だ。

申し込みはインターネットや自動契約機などで行える。申し込み後、必要書類を提出すれば審査に進む。その後、結果の内容に同意すれば契約手続きは完了だ。

契約後は近くの自動契約機でも郵送でもカードを受け取ることができる。

ここでACマスターカードと他の人気のあるクレジットカードの利用開始のタイミングを比較してみよう。

| クレジットカード | 利用開始のタイミング | カードが届くまで |

|---|---|---|

| ACマスターカード | 最短即日 | 最短即日 |

| 楽天カード | 1週間〜10日前後 | 1週間〜10日前後 |

| 三井住友カード(NL) | 最短10秒(※1) | 約1週間 |

| PayPayカード | 最短7分 | 約1週間 |

| リクルートカード | 最短5分 | 約1週間 |

中にはカードが届くまで利用できないものもあり、実際の利用開始タイミングは郵送でカードが届く1週間後から10日後が多い。

三井住友カード(NL)やPayPayカード、リクルートカードのように、アプリでカード番号を確認することで、発行後すぐ利用できるものもある。しかし、このようなカードでも実際にカード現物を受け取るのは約1週間後だ。

しかしACマスターカードなら最寄りの自動契約機に行くことで、クレジットカードを申し込んだその日に受け取れる。これは大きな強みだろう。

なお、ACマスターカードは原則、勤務先に在籍確認の電話を実施しておらず、書面や申告内容での確認になる。これも即日発行が可能な理由の1つである。

また毎月の利用金額から0.25%が自動でキャッシュバックされる。他の多くのクレジットカードのようにポイント還元式ではない。ポイントの交換手続きが不要なので便利だ。

リボルビング払いは毎月の負担を抑える効果があるものの、返済期間中は手数料がかかるため注意が必要だ。毎月の支払額が少ないと、支払残高によっては支払期間が長期化し、手数料が予想以上に膨らむ可能性がある。計画的な利用を心がけよう。

ACマスターカードに関するいい口コミ

40代|男性

【非正規でも安心であること】

他のカード会社で審査が通過できなかった人でもクレジットカードを作れたという人がいました。18歳以上で安定した収入のある人なら非正規雇用の人も申し込みは可能です。

30代|男性

【審査はかなり緩い】

やや借金を抱えていた時期に作っていたのですが、本当にすんなりと通過できました。クレジットカードの中ではとても早く、最短即日というのは他のカードではまず見かけないようなスピードではないかと思います。

30代|女性

【即日発行ですぐに使える】

急ぎでカードが必要なときにありがたい、即日発行のカードです。土日や祝日でも対応可能です。年会費も永久無料です。ポイント還元制度はありませんが、その分キャッシュバック機能で返済額から差し引いてくれます。ポイント使用期限を気にする手間もなく、自分にとっては便利でいいです。

40代|男性

【すぐに作れる】

土日関係なく、即日発行できるのが魅力です。しかも、クレジットカードなのにカードローンも付いてきます。アルバイトの人でも作りやすいので、初めてクレカを作る人や、クレヒスを積み始めた人にはうってつけです。入門編にちょうどよいでしょう。

出典:MONEY TIMES編集部がクラウドワークスで調査

ACマスターカードに関するよくない口コミ

40代|男性

【ポイントは付かない】

他のカードの場合は一定数ポイントを獲得できれば現金のようにショッピングで利用できたり、景品と交換できたりします。

しかし、このカードはポイントプログラムが一切用意されていません。他社のようにボーナスポイントもないので、大変不便です。

30代|男性

【特典はさほど期待できない】

カード発行がとてもしやすい。けれどもポイント還元が少ないと思いました。入会特典などもなく、マイルやポイントを期待すると、想像と違うことに気付くでしょう。

30代|女性

【自動的にリボ払いになる】

返済方法はリボ払いにしかできません。毎月一定額を返済するシステムなので、高額な買い物をすると貯金の返済が続くことになり、手数料もかかってしまいます。基本的に、「カード払い」をするだけの機能として利用しています。

40代|男性

【金利が高い】

返済方法ですが、基本的にリボ払いとなります。たいていの人がリボ払いをしていると思いますが、とにかく金利が高いのがつらいところです。

出典:MONEY TIMES編集部がクラウドワークスで調査

よくある質問

アコムのクレジットカードは審査に通れば最短即日で利用できる。バーチャルカード発行も可能だが、最寄りの自動契約機(むじんくん)コーナーに行けば、その場でプラスチックカードも発行される。

他社のクレジットカードでは、10秒で発行など、より審査時間の短いクレカもあるが、カード自体は郵送で届くため、実際に受け取るまで1週間程度かかるものが多い。即日プラスチックカードを受け取れるのは大きな特徴と言える。

ACマスターカードはクレジットカードなので、審査は必ずある。そして、無職の人が通るほど甘いカードではないのが現実だ。ただし、他のクレカに比べて難易度は高くない可能性がある。

というのも、ACマスターカードはカードローンにショッピング機能が付帯しているクレジットカードで、アコムとしてはカードローンを広めたいという目的もあると考えられるからだ。

難易度の目安としては、パートやアルバイトの人でも安定した収入があれば申し込めるとなっている。

ACマスターカードは、Mastercardと提携している。したがって世界中のMastercard加盟店で利用できるクレジットカードである。

クレジットカードにはショッピングとキャッシングの2つの機能がある。アコムのACマスターカードは、カードローンにショッピング機能が付帯したクレカなので、カードローンがキャッシング機能に相当する。

キャッシング(カードローン)がメインのようなカードと思われるかもしれないが、れっきとしたクレジットカードなので、カード会社は申込者に対してしっかりと審査をすることが割賦販売法により義務付けられている。

アコムでは、原則電話での在籍確認は行わず、書面や申告内容での確認を実施している。もし実施が必要となる場合でも、申込者の同意を得ずに実施することはないとしている。

したがって、勤務先にアコムのクレジットカードを作ろうとしていることがバレる心配は少ないだろう。

ACマスターカードがやばいと言われる理由の1つが、アコムという消費者金融が発行しているクレジットカードだからだ。消費者金融というとなんとなく怖いというイメージを持つ人もいるかもしれない。

しかしアコムなどの大手消費者金融は、金融庁から認可された貸金業者として財務局か都道府県に登録されており、「貸金業法」の法律に基づいて健全に営業されている。

認可を受けていない、もしくは認可を受けていても法律に違反する高金利をとる、いわゆる「闇金融」とは明確に区別しておきたい。

ACマスターカードの悪い評判のもう1つの理由が、リボ払い専用カードである点だ。

リボ払いは利用金額と利用回数に関わらず、毎月の支払額を一定に抑えられるため、月々の負担を減らすことができる。

しかし手数料(ACマスターカードでは10.0%〜14.6%※ショッピング枠利用時)を取られるため、支払残高が大きくなればいつまで経っても支払が終わらないという事態になりかねない。

リボ払いに限ったことではないが、クレジットカードの利用はあくまで借金をしているという意識を持って、計画的に利用することが大切だ。

アコムのクレジットカードに限らず、一般的にカード会社は審査の内容を公表していないため、落ちた理由を確認することはできない。

ただし、一般的にクレジットカードの審査に落ちる原因として言われる項目が存在する。

それは、①ブラックリストに載っている、②過去に延滞を起こしたことがある、③職業が不安定で収入が安定していない、④すでに借り入れ総額が多い、などである。

ACマスターカードの審査に落ちた場合も、まずはこれらの項目に該当していないか確認し、該当する項目があれば解決するようにしたい。

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【関連記事】

・ポイント還元率の高いクレジットカード10選

・ポイントがよく貯まるクレジットカード5選 効率的な貯め方も紹介

・最大還元率2.2%「リクルートカード」の特徴を解説

・ポイント還元率の高いSuica付帯のクレジットカード8選

・陸マイラーが得する!マイルが貯まるクレジットカード10選

・Visa、JCB、MasterCardの違い