近年、「投資信託は長期投資が大原則」という意見を目にすることが多くなった。iDeCo、つみたてNISAといった資産形成を支援する制度にて、投資信託の長期投資が推奨されていることもその一因だろう。投資信託を長期で投資することで、どのようなメリットを得られるのだろうか。

投資信託の長期投資はiDeCo(イデコ)やつみたてNISAでも推奨されている

iDeCoは定期預金や保険といった選択肢があるものの、メインとなる商品は投資信託である。つみたてNISAは、対象商品が投資信託のみだ。

出典:国民年金基金連合会 『iDeCoってなに?』

出典:金融庁『つみたてNISAの概要』

これらの長期投資を前提とした制度の対象が投資信託になっているため、「投資信託=長期投資」という図式が定着してきている。もう少し詳しく、4つの理由を説明していこう。

投資信託が長期投資を推奨する理由1……複利効果を最大限に活用できる

投資信託を長期で投資すると、複利効果を最大限に活用できる。これは資産形成において、非常に重要なメリットだ。

投資信託の複利効果とは

複利効果とは、投資収益を再投資することで、本来の元本だけでなく、再投資した分にも運用益が加算され、運用益が雪だるま式に膨らんでいくという効果である。例えば1,000万円の投資元本があり、運用利回りが年率3%であった場合、1年目の運用成績は次の通り、複利と単利で変わりはない。

単利:元本1,000万円、収益30万円

複利:元本1,000万円、収益30万円

しかし2年目になると、単利では元本1,000万円と変わらないが、複利では1年目の収益も再投資により元本に組み込むため、元本1,030万円になる。運用結果は次の通りだ。

単利:元本1,000万円、収益30万円(累計60万円)

複利:元本1,030万円、収益30万9,000円(累計60万9,000円)

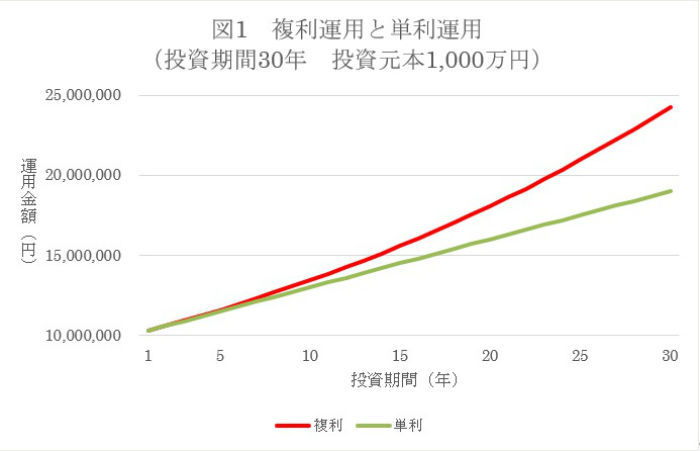

複利では運用収益にも収益が加算されるため、単利の場合よりも多くの利益を得られる。長期投資の場合、複利効果は大きな力を発揮する。先程の例と同じ条件で、単利と複利でそれぞれ30年間運用した場合の資産推移が下の図1である。

運用開始後の数年間は単利と複利で大差はない。ただ10年目あたりから徐々に差が開いていき、最終的に運用成果に大きな差が出る。実際に30年が経過した時の資産額は、以下のように単利と複利で500万円超の差が開く。

単利:1,900万円

複利:2,427万2,625円

このように複利効果を最大限に活用することは、長期投資の大きなメリットといえるのだ。

投資信託は複利効果を活用しやすい

長期投資において複利効果は大きな効果をもたらすが、投資信託は複利効果を活用しやすい投資商品である。

投資信託の場合、定期的に発生する分配金を自動で再投資に回すことができるため、保有しておくだけで複利運用を行える。個別株投資で複利効果を得るためには、配当金が出た場合、改めて株式を購入する手続きが必要となる。配当金が最低購入金額未満であった場合には、投資先の変更等が必要となる可能性もある。

保有するだけで複利運用を行える投資信託は、長期投資での複利運用に適した投資商品であると言えるだろう。

投資信託が長期投資を推奨する理由2……1年あたりのリスクを低減できる

投資信託では長期投資をすることで1年あたりのリスクを抑えた運用ができる。振れ幅の大きな資産に投資を行う時には、この効果が重要な役割を果たすだろう。

投資信託の保有期間が長期になるほど1年あたりのリスクは大きく低減される

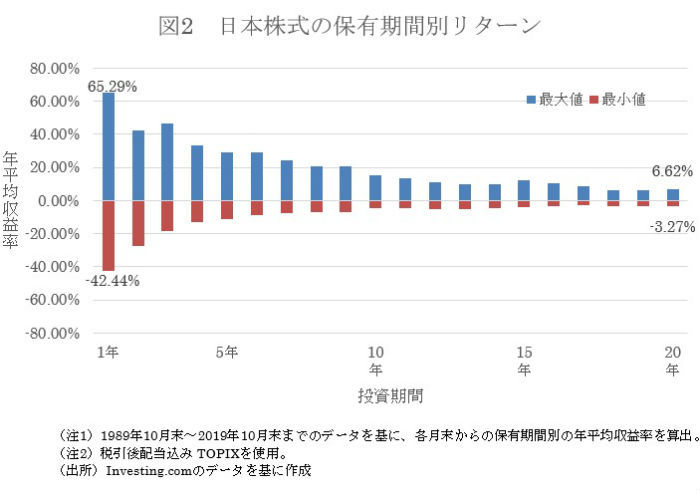

下の表は、税引き後配当込みTOPIXについて、保有期間別の年平均収益率を示したものである。(過去30年分で作成)

投資期間が1年の場合には、年平均収益率は最大で65.29%、最小は-42.44%と年平均収益率の振れ幅が非常に大きくなっている。一方で、投資期間が長くなるにつれて、年平均収益率の振れ幅は小さくなっていく。投資期間が20年の場合には、最大で6.62%に対し、最小で-3.27%になる。

投資期間が短いと、大きく上昇するタイミングに当たれば投資収益率は高くなり、逆に大きく下落すれば、投資収益率は低くなる。投資期間を長く取れば、期間中に上昇局面や下落局面が複数回含まれても、それらがならされ、年平均収益率の振れ幅は安定化するのだ。

投資における「リスク」とは価格変動の振れ幅のこと

投資を行ううえでリスクは付きものだ。リスクとは直訳すれば「危険」のことだが、投資の世界ではリターンの不確実性(変動幅)を表す。さまざまな要因によってリターンは変動し、その変動幅の大きさがリスクになる。

長期投資を行えば、1年あたりのリスクを抑えた運用ができる。投資におけるリスクを抑えたいなら、長期投資が重要な選択肢となろう。

投資信託が長期投資を推奨する理由3……長期投資に購入時期の分散を組み合わせれば大きなリスク低減ができる

投資信託の購入時期を分散させることで大きなリスクの低減に繋がる可能性がある。長期投資を行う際には、購入時期の分散という考え方も組み合わせて考えたい。

ドル・コスト平均法で購入価格を平準化

投資の大原則は安く買って高く売ることである。しかし相場状況は日々変動し、将来の予測も困難である。こうした投資の難しさに囚われないための投資手法が、ドル・コスト平均法だ。

ドル・コスト平均法は投資商品の購入時期を複数回に分けることにより、取得価格を平準化する手法である。毎回同じ金額分の購入を行うことで、価格が高い時には口数を少なく、反対に価格が安い時には口数を多く購入することができる。結果として取得価格は平準化されるのだ。

長期投資にこそドル・コスト平均法が効果的

ドル・コスト平均法は長期投資にこそ大きな効果を発揮すると言っても過言ではない。長期投資の場合、相場予測による安く買って高く売るという作業は非常に難しい。高値掴みや安値での売却を避けるためにも、購入時期の分散による取得価格の平準化は重要だろう。

長期投資には何があるか分からないという不安がつきまとう。ドル・コスト平均法を活用すれば、取得価格は平準化され、投資期間中の価格変動を気にする必要も少なくなる。長期投資を行う場合には、購入時期の分散も積極的に検討すべきだろう。

長期投資により、1年あたりのリスクを抑え、ドル・コスト平均法による取得価格の平準化を組み合わせれば、トータルリスクの低減も可能だ。

投資信託が長期投資を推奨する理由4……長期投資はコスト負担の軽減にも繋がる

投資信託へ投資する場合、大きく分けて3つのコストが発生する。

- 購入時に支払う購入手数料

- 運用期間中常に発生する信託報酬

売却時に発生する信託財産留保額

購入手数料と信託財産留保額はそれぞれ購入時と売却時の1回のみ発生する。長期投資を行えば、これらの1年あたりのコスト負担が軽減され、投資家にとってプラスになる。信託財産留保額は運用期間中、常に発生するため、投資期間には影響されない。

購入時手数料が3.0%、信託財産留保額が0.3%であると仮定する。投資期間が1年の場合、これらの1年あたり負担率は3.3%になる。しかし、投資期間が10年となれば、1年あたり負担率は0.33%に下がる。投資期間が30年になれば、1年あたり負担率は0.11%にまで下がる。

長期投資には、これらのコストが投資結果に与える影響を薄める効果も期待できる。ただし近年は購入時手数料や信託財産留保額が掛からない投資信託も増えてきている。そうした場合にはこのメリットは得られない。

投資信託を長期投資する場合の2つの注意点

最後に、投資信託を長期投資する場合の注意点について説明しよう。

投資の長期的な予想は困難である

長期投資をする際にもっとも注意すべき点は、長期的な相場予測は困難であること。相場予測ができない以上、それは不確実性のリスクとして必ずつきまとう。

もちろん、長期での保有や購入時期の分散を行うことで、不確実性のリスクを極力抑えるような運用を行える。しかしどこまで対策を施してもリスクを無くすことはできない点には注意しておきたい。

投資信託での長期投資には我慢が必要

長期投資の失敗例として、運用開始後にすぐ損失となったために投資を止めてしまう場合がある。長期投資が前提の投資をすぐに止めてしまうことは、非常にもったいない。

資産変動の振れ幅は長期になればなるほど小さくなる。長期投資では、購入時期の分散によるドル・コスト平均法を活用することで、相場下落時に口数を多く買い、取得価格の平準化を図るというメリットも得られない。

長期投資では、短期的な変動に惑わされない意思を持つことが非常に重要であると言えよう。

実際に投資信託を始めてみる

国内株式個人取引シェアNo.1、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

口座開設数2位、外国株や投資信託に強く、マーケットスピードも使える

>>楽天証券の口座開設はこちら

米国株の取り扱いが豊富、ワン株も取引可能

>>マネックス証券の口座開設はこちら

株主優待名人の桐谷さんも開設、少額取引の手数料が0円

>>松井証券の口座開設はこちら

取引コストが抑えられ、中上級者も検討したい

>>ライブスター証券(新:SBIネオトレード証券)の口座開設はこちら

IPO当選確率を上げるなら!ツールも魅力的

>>岡三オンライン証券の口座開設はこちら

手数料が業界最安値水準な上に取引でポイントがたまる

>>DMM 株の口座開設はこちら

現物・信用ともに低コスト!

>>GMOクリック証券の口座開設はこちら

この筆者の記事を見る

【関連記事 PR】

・【初心者向け】ネット証券おすすめランキング

・日本の証券会社ランキングTOP10 野村、ネット証券各社etc.

・株式投資のためのスマホアプリ4選 「月1,000円から」「おつりで投資」など

・つみたてNISA(積立NISA)の口座開設を比較 SBI、楽天など

・証券会社の口座開設に必要な書類と日数は?