様々な資産運用方法がある中で、不動産投資を選択するメリットはどこにあるのか。一方でどういったデメリットがあるのかしっかり把握しておきたいもの。最大メリットである「レバレッジ」についてや「節税効果」など、不動産投資特有の特徴を紹介する。

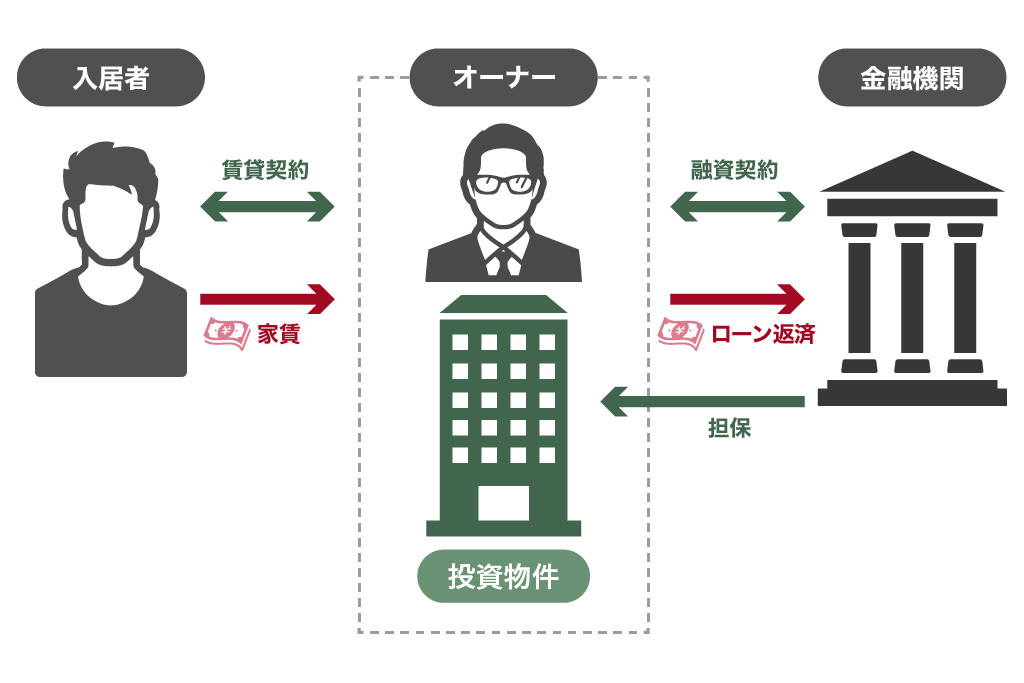

不動産投資の収益の仕組み――家賃収入で残債を減らしながら資産形成

不動産投資では収益物件を購入するための金額を

- すべて自分で用意する

頭金だけ用意して、残りを金融機関に借りる

という2パターンの資金繰りが考えられる。基本的には後者が多く、金融機関から融資を受けて投資物件を手に入れ、月々のローン返済を家賃収入でほぼ相殺していく。

不動産投資の仕組み

ローン完済後には家賃収入の大半が手元に残ることになる。ただし、完済後の築年数の経っているマンションは大規模修繕費の負担が増えてきたり、物件の価値そのものが落ちて空室リスクが高まったりする可能性もあるので注意したい。

不動産投資のメリット1,レバレッジをかけられること

不動産投資のメリットはいくかもあるが、最大のメリットは手元資金にレバレッジをかけて数千万単位の大きな金額を動かせることだ。一般的に不動産投資では頭金の5倍、10倍といった金額を融資してもらえるケースが多く、これは不動産投資だけの特徴といえる。

融資金額は「定期収入のある会社員などが契約者の場合」や、「購入予定物件の担保評価が高い場合」などの条件によっても違ってくる。中には頭金なしのフルローンで融資してくれる条件もある。株式、FX、暗号通貨などの信用取引でもレバレッジは効かせられるが、ハイリターンなのでレバレッジによって手元資金が目減りするリスクも高い。

もちろん株式やFXなどもレバレッジは効かせされるが、不動産投資はこれらとは性格がやや異なり、信用取引のように短期間で手元資金が溶ける心配は少ない。

レバレッジの有無による収益シミュレーション

不動産投資におけるレバレッジの重要性を簡略化してシミュレーションしてみよう。価格2000万円、月々の家賃収入8万円の物件を対象として試算。結論からいえば、これから元手資金を貯める場合も、すでに元手資金がある場合もレバレッジを効かせた方が(ローンを組み込んだ方が)圧倒的に資産形成は早く進む。

[物件条件]

価格 2000万円

月の家賃収入 1カ月8万円

借り入れの際の金利 2%

[元手資金をこれから貯める場合]

レバレッジなしで購入

単純に2000万円を貯めるには、月5万円ペースで貯めても30年以上かかる(2000万円÷年60万円=約33年)。それまで投資はできないので、当然ながらリターンも生み出せない。

レバレッジありで購入

頭金を物件価格2000万円の1割の200万円に設定した場合、月5万円ペースで貯めていくと、約3.3年で達成できる(200万円÷年60万円=約3.3年)。3.3年以降は収益物件によるリターンで資産形成が進められる。

「レバレッジあり」と「レバレッジなし」を比較すると、投資を始めるまでに30年間(約33年−約3年=30年)の差がある。

- 年間家賃収入96万円(家賃8万円×12ヶ月)

- 年間金利支払い40万円(※金利を2%に設定。2000万円×金利2%)

- 年間差益 56万円(96万円−40万円)

30年間差益 (33年-3.3年)1680万円 56万円×30年間

金額にして1680万円の差がでる。

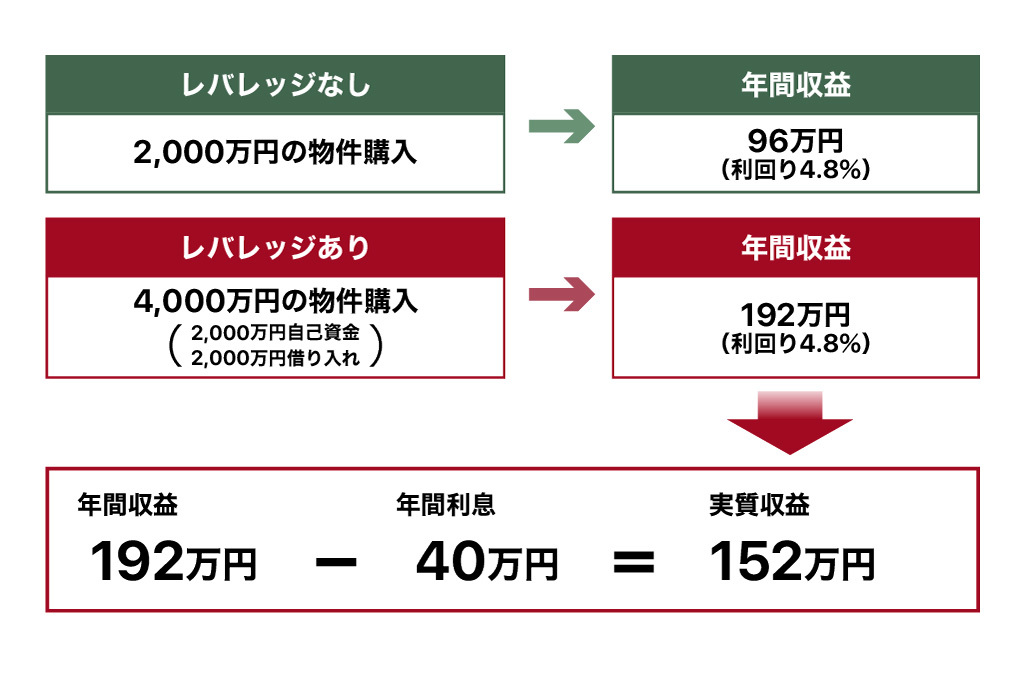

[すでに元手資金がある場合]

すでに手元資金がある場合でもレバレッジを効かせるべきかどうか、シミュレーションしてみよう。レバレッジをかけずに2000万円で収益物件を購入、利回り4.8%で運用していくと年間収益は96万円になる(2000万円×4.8%)。

一方、2000万円を頭金にして35年ローンで2000万円を借り入れ、4000万円の収益物件を購入する場合も試算してみよう。

- 投資物件購入額4,000万円(自己資金2,000万円、借り入れ2,000万円)

- 年間家賃収入:192万円(4000万円×利回り4.8%)

- 年間金利支払い:40万円(2000万円×金利2%)

実質年間収益:152万円(192万円−40万円)

実質的な年間収益は152万円になる。レバレッジをかけないと96万円、レバレッジをかけると152万円なので、年間収益は56万円の差がでる。この場合は投資効率約1.58倍(152万円÷96万円)のレバレッジを効かせたと言える。

不動産投資のレバレッジ図解

レバレッジ=効率的に資産を増やす手段

見てきたように、投資においてレバレッジが重要な理由は効率的に資産を増やせるからである。例えば2,000万円の投資物件を買うために貯金していたら、毎月5万円ペースで貯めても30年以上はかかる計算だ。

レバレッジを使えば頭金だけ貯めればいいわけで、仮に2,000万円の10%の200万円を頭金で用意すれば、月5万円×40ヵ月=200万円と約3年半で貯めることが可能。つまり3年半で投資が始められることになる。

手に入れた物件で稼いだ家賃収入をローン返済に回すことで効率的に資産を作っていけるのだ。

注意したいのは「逆レバレッジ」現象

もちろん金利の変動によって、借り入れをしない方がよかったという場合ある。上記と同じような条件(4000万円の投資物件を2000万円自己資金・2000万円融資)で不動産投資物件を購入。その後金利が6%まで上昇してしまった場合を考えてみよう。

レバレッジなしの場合

- 投資物件購入額2,000万円(自己資金2,000万円)

- 年間家賃収入96万円(家賃8万円×12ヶ月)

レバレッジありの場合

- 投資物件購入額4,000万円(自己資金2,000万円、借り入れ2,000万円)

- 年間家賃収入:192万円(4000万円×利回り4.8%)

- 年間金利支払い:120万円(2000万円×金利6%)

実質年間収益:72万円(192万円−120万円)

この場合だと借り入れをしない方が年間の家賃収入が24万円ほど高く、レバレッジ効果は0.75倍となる。借り入れる金額や金利動向については、十分に注意を払っておきたい。

不動産投資のメリット2,運用の手間が少ない

日々値動きが激しいタイプの投資である株式投資やFX、暗号通貨などと比べると、不動産投資は値動きの幅が少なく運用が楽という特徴がある。不動産投資が会社員に人気の理由のひとつであるとも言える。

といっても好条件の投資物件を探したり、融資審査や契約手続きをしたりといった投資開始前のフェーズではそれなりの手間がかかる。しかしその後のトラブルの対応や家賃管理などの細かい業務は専門の管理会社がほとんどやってくれる。

不動産投資のメリット3,インフレに強い

これは不動産に限らず現物資産の特徴だが、インフレになると基本的にモノの価値が上がり、貨幣や預貯金の価値は下がる。当然ながら不動産はモノなので、インフレ時は価値が上がりやすいということになる。

不動産投資のメリット4,節税対策になる

不動産投資には「所得税」と「相続税」のWの節税効果がある。これは資産が多い人や高所得者には大きなメリットだろう。

所得税では減価償却があり、これを毎年申告することで所得を圧縮できる。また、相続税では資産を現金で持っているよりも土地や建物で保有している方が評価額を抑えられるのだ。

不動産投資のメリット5,融資の際に生命保険機能がある

金融機関で融資を受ける際には、団体信用生命保険に加入することが義務付けられている。これは契約者が亡くなったり、高度障害を負ったりすればローン残債がなくなるものだ。これも不動産投資特有のメリットだろう。

様々なメリットがある不動産投資だが、もちろんデメリットも存在する。次からはデメリットを紹介しよう。

不動産投資デメリット1,短期間で大きなリターンが望めない

不動産投資は毎月の家賃収入をコンスタントに積み上げる資産運用方法だ。しかし裏を返せば、短期間で大きなリターンを望めないということでもある。株式や暗号通貨などでは、予想外に値上がりして短期間で一気に資産を増やせるというケースもあるが、不動産投資では「投資で一発あてたい」「とにかく儲けたい」といったタイプの人には向いていない。

不動産投資は毎月の家賃収入という決まったリターンしか得られず、売却益で考えても国内の不動産が株式のように短中期でテンバガー(10倍)になることはまずない。

不動産投資のデメリット2,流動性が低い

「流動性が低い」とは「売りたいときにすぐ売れない」ということだ。実際に不動産投資を始めると、このデメリットを実感する人も多いだろう。

例えば株式なら「売りたい」と思ったときに決済すればほとんどはすぐに現金化できる。金も同様に取り扱っている専門業者に持ち込めばすぐに現金化可能だ。

不動産投資の場合は現金化までに期間も手間もかかる。現金化までの過程を簡単に説明すると

- 始めに値段を設定

- 不動産市場で情報を公開

- 問い合わせのあった人と取引交渉

折り合いがついて現金化

という流れだ。

交渉が一筋縄でいかないことも多く、値引き要請があったり、折り合いがついても先方の融資不可で決裂したりということもある。

不動産投資のデメリット3,金融機関の与信枠が減る

個人各々の収入、属性、資産などに応じてお金を借りられる上限額として「与信枠」がある。他の投資をしても与信枠が減ることはないが、不動産投資は金融機関から融資を受ける性格上、与信枠が減るデメリットがある。マイホームを近々購入したい方などは注意したい。

不動産投資のデメリット4,突発的な修繕費が発生する場合

不動産投資の場合は、住宅設備や居室の一部が破損したときに修繕費を支払わなくてはならないこともある。このデメリットの対策としては急な支払いに耐えられる現金を手元に残しておくことだ。

「レバレッジ」のメリットを最大限活用する

不動産投資をこれから始めようとする会社員は、「レバレッジ」のメリットについてよく考えてもらいたい。より効率的に資産を運用するという意味ではもちろん、会社に属しているということが有利に働くことも多いからだ。

一方、不動産投資で損が発生してしまった時の最小限のダメージにおさえるために、資産運用は分散投資がセオリーであることも忘れてはいけない。不動産投資のメリットとデメリットを理解し、株や国債など含め、いくつかの種類に分散投資することが賢く資産を増やしていくためのポイントだと言える。

文・本間貴志(不動産・税務ライター)

【関連記事 PR】

・【初心者向け】ネット証券おすすめランキング

・ネット証券比較――手数料、ツール、シェア数ランキング

・株式投資のためのスマホアプリ4選 「月1,000円から」「おつりで投資」など

・ネット証券会社のシェアランキング 新規口座開設数や売買代金を比較

・つみたてNISA(積立NISA)の口座開設を比較 SBI、楽天など