公務員の退職金は官民の格差是正のために減少傾向にある。老後は安心というイメージがあった公務員にも老後資金の準備が必要になってきた。老後資金を準備する方法のひとつがiDeCo(イデコ)である。公務員がイデコで老後資金準備を始めるための注意点、金融機関や商品の選び方を紹介する。

公務員は2017年の制度変更によりiDeCo(イデコ)に加入できる

iDeCoは、加入者が毎月掛金を出し、投資信託や定期預金といった金融商品を積立購入することで運用し、60歳以降に年金か一時金として運用した資金を受け取る制度である。掛金(拠出金)を自分で運用するため、運用成績によって将来受け取る金額が大きく変わることがある。

iDeCoは制度の変更により、2017年1月から公務員も加入資格を付与され、公務員にとっても老後資金を増額する手段に加わった。

公務員のiDeCo(イデコ)加入率が高い理由

iDeCoの加入率は公務員が最も高い。2019年1月末時点では公務員の加入対象者数447万人に対し加入者数は23.9万人であり、全体の5.3%が加入している。これは会社員(企業年金なし)の2.6%や自営業者などの1.0%に比べて最も高い加入率である。(※2019年3月 大和総研「公務員に普及の iDeCo、中小企業に広がるか」より)

公務員のiDeCo加入率が高い理由は、年金制度改革や退職金の見直しが影響している可能性がある。公務員の年金制度改革や退職金の見直し例を紹介しよう。

公務員の年金制度改革により共済年金は厚生年金に統一された

公務員の年金制度改革により年金の2階部分が2015年10月から厚生年金に統一され、公務員と会社員の年金の公平性が確保されるようになった。

また、年金の3階部分となる職域加算の廃止と年金払い退職給付の創設により、年金の3階部分も変更された。職域加算は公務員独自の制度であったが、年金払い退職給付では民間の企業年金に相当する制度になる。

これらの年金制度改革により、民間に対する公務員の年金メリットが失われてきている。

公務員の退職金は約5年ごとの見直し、減少傾向に

退職金の官民比較調査は約5年ごとに実施されている。2012年の調査結果では、公務員の退職所得と共済年金での職域部分を合わせた金額は2950万円ほどであり、民間の2550万円ほどに比べて高い状況であった。だが格差是正のため、公務員の退職所得は約400万円の引き下げが進められた。(※平成24年 国家公務員制度改革推進本部「共済年金職域部分と退職給付に関する有識者会議」による)

2017年の調査結果では、公務員が2538万円ほどに対し民間は2460万円ほどであり、3%程度公務員が上回った。(※平成29年 人事院「民間の退職金及び企業年金の調査結果並びに国家公務員の退職給付に係る本院の見解の概要」による)

官民格差是正のために今後も公務員の退職金が減額される可能性があり、退職金が減少傾向であることがわかる。

iDeCo(イデコ)に公務員が加入する3つのメリット

iDeCoを始めるなら運用方針や運用する商品をきちんと考えて行いたい。公務員がiDeCoに加入するメリットは自営業者や会社員と同じだ。iDeCoの制度におけるメリットには3つの節税効果がある。

公務員がiDeCo(イデコ)に加入するメリット1……掛金は全額所得控除される

iDeCoの掛金は全額所得控除の対象になり、所得税と住民剤が軽減される。毎月の掛金を1万2,000円とすると年間の掛金は14万4,000円になり、この全額が所得控除されることは大きなメリットである。

公務員がiDeCo(イデコ)に加入するメリット2……運用益は非課税である

iDeCoの運用で得た売却益や分配金、利息といった運用益は全額非課税である。通常の投資信託での運用益は20.315%の課税(2014年以降)があるが、これが非課税なのも大きなメリットだ。

公務員がiDeCo(イデコ)に加入するメリット3……受給時の控除がある

iDeCoで運用した資金の受け取り時の金額も控除の対象になり、所得税などが軽減される。受給方法は年金か一時金かを選ぶことができ、年金で受け取る場合には公的年金等控除の対象になり、一時金で受け取る場合には退職所得控除の対象になる。

公務員がiDeCo(イデコ)を始めた場合の節税額をシミュレーション

公務員がiDeCoに加入して掛金を払い続けた場合の金額をシミュレーションしてみよう。40歳で年収550万円の公務員が掛金月1万2,000円でiDeCoを20年間利用する場合で計算すると、結果は次のようになる。(※楽天証券のiDeCoのシミュレーターを利用)

積立元金:288万円、所得控除による節税額:57万6,000円

運用益(利回り3%時):100万円強、運用益の節税額:20万円強

20年間の積立元金は288万円、掛金の所得控除による節税額は20年間で57万6,000円(積立元金の20%)になる。

運用利回りを3%とすると運用益は100万円強になり、運用益の節税額は20万円強になる。積立元金と運用益の合計は400万円弱だ。受け取り時には控除を利用してiDeCoの受け取り金を無税にできれば、掛金の所得控除と運用益の節税を合わせると、全体で80万円弱を節税できることになる。

公務員がiDeCo(イデコ)を利用する場合に注意したい4つのこと

公務員がiDeCoを利用する場合にはいくつか注意しておきたいことがある。注意点として以下4点が挙げられる。

- 公務員の拠出限度額

- 受給の年齢

- 中途解約できない

受給時の課税

ちなみに公務員の拠出限度額以外の注意点は会社員や自営業者なども共通である。

iDeCo(イデコ)の注意点1……公務員の拠出限度額は月1万2,000円

iDeCoの拠出限度額には決まりがある。自営業者などは拠出限度額が高く月額6万8,000円(年間81万6,000円)である。ただし、この金額は国民年金基金または国民年金付加保険料との合算だ。

専業主婦の拠出限度額は月額2万3,000円(年間27万6,000円)であり、会社員のうち企業型年金などがない場合も同額である。

公務員(共済加入者)や確定給付型年金を実施している会社員は月額1万2,000円(年間14万4,000円)だ。自営業者や専業主婦等に比べて拠出限度額が低い理由は、その分年金制度が充実しているからと考えられる。

iDeCo(イデコ)の注意点2……受給の年齢は60歳から

iDeCoは受給開始年齢が決まっていて60歳未満ではiDeCoの資金を受け取ることができない。また60歳から受け取るにはiDeCoに加入していた期間が10年以上必要である。

受給開始年齢は、加入期間8年以上10年未満では61歳からの受給が可能であり、加入期間が2年減るごとに受給開始年齢が1歳ずつ段階的に上がる。加入期間1ヶ月以上2年未満では65歳からの受給が可能である。

iDeCo(イデコ)の注意点3……原則として中途解約できない

iDeCoは原則として中途解約できない制度になっている。失業した場合などに掛金の拠出を希望しなければ、掛金を出さずに運用指図者としてiDeCoの保有資産の運用を継続できる。

中途解約して脱退一時金を受け取ることも可能だが、要件を全て満たす必要があり簡単には中途解約できない。

iDeCo(イデコ)の注意点4……受給時に課税されることがある

受給時には公的年金等控除または退職所得控除を利用できるメリットを上述したが、受け取り方によっては課税されることがある。例えば、一時金として受け取る場合には退職金と一緒に税額が計算されることがあり、退職所得控除の金額によっては課税されることがある。

退職金や公的年金などの他の収入と合わせてiDeCoの受け取り方を検討し、課税額を確認してから受け取り方を決めたい。

公務員がiDeCo(イデコ)の金融機関を選ぶときは手数料と商品ラインアップを確認

公務員がiDeCoに加入するには事業所が国民年金基金連合会に事業所登録されている必要がある。iDeCoの加入にあたり事前に勤務先が事業者登録されているか確認しておこう。

iDeCoに加入する際の申込書には2種類ある。勤務先が事業者登録されていれば、勤務先に「事業主証明書」の必要事項を記入してもらい、自分で記入する「加入申出書」と共に提出する。iDeCoの申込書は利用する金融機関から取り寄せることになる。

公務員がiDeCoの金融機関を選ぶポイントは自営業者や会社員などと同じだ。ポイントは「手数料」と「商品ラインアップ」2つだ。

金融機関選びのポイント1……iDeCo(イデコ)の手数料が低いこと

iDeCoの手数料は金融機関によって異なり、手数料が低い金融機関を選ぶほうが望ましい。iDeCoの手数料には次のようなものがある。

(1) iDeCo加入時などにかかる手数料

(2) iDeCoの利用中にかかる口座管理手数料

(3) 60歳以降にiDeCoで積み立てた資産を受け取る給付事務手数料

(4) 他の金融機関などへ移管する場合の移換・変更手数料

(5) 限度額を超えて拠出した場合などに掛金を返還する還付事務手数料

それぞれの手数料のうち、国民年金基金連合会や事務委託先金融機関(信託銀行)へ支払う手数料はiDeCoの利用者共通で金額が決まっている。それに加えて利用する金融機関へ支払う手数料がある。

利用する金融機関へ支払う手数料が低い金融機関を選ぶのがポイントだ。各手数料の内訳は金融機関のホームページなどで確認できる。

金融機関選びのポイント2……商品ラインアップは低コストの商品が揃っていること

iDeCoの対象商品の品揃えは金融機関によって異なるため、低コストの商品を揃えている金融機関を選びたい。iDeCo対象商品のほとんどは投資信託である。

投資信託のコストとなる手数料は主に以下になる。

- 購入時手数料

- 信託報酬」(保有中にかかる手数料)

信託財産留保額」(売却時の手数料)

これらの手数料が低い商品を揃える金融機関を選ぶことがポイントだ。特に信託報酬は保有している間はずっとかかるため、信託報酬のわずかな差が長期投資では大きな差になることがある。

公務員がiDeCo(イデコ)を利用する時におすすめの金融機関4選

iDeCoを利用するにあたり、金融機関の手数料が低く、低コストの商品を揃えている金融機関を紹介しよう。今回紹介するのは全てネット証券である。

SBI証券……iDeCoの実績が10年を超えるネット証券最大手

SBI証券は10年を超えるiDeCoの運営実績があり、加入者数No.1のネット証券最大手である。(2019年4月時点 SBI証券調べ)

商品ラインアップは以下の2プランから選べる。

- オリジナルプラン

セレクトプラン

オリジナルプランはiDeCoサービス開始の2005年から提供しているプランで、バランスファンドが充実している。セレクトプランは2018年11月に導入され、多様性と低コストにこだわった商品が揃う。

役立つコンテンツも揃っており、「iDeCo加入者診断&節税シミュレーション」にて節税メリットの金額を確認でき、ロボアドバイザー「iDeCoRobo」がiDeCoの商品選びをサポートする。

楽天証券……使いやすい運用管理画面と充実したオンラインセミナー

楽天証券は、はじめてでも使いやすい運用管理画面を提供し、iDeCoを学ぶオンラインセミナーが充実している。

商品ラインアップは、低コストで長期的な安定運用を期待できる商品を用意している。商品数は32本(2020年1月17日時点)である。

オンラインセミナー以外のコンテンツとして、iDeCoの制度や手続きの流れ、商品の選び方や特徴などをまとめた「個人型確定拠出年金スタートガイド」など、資産運用をはじめる人にやさしい情報を提供する。

松井証券……創業100年の歴史と実績で選びやすい12本の厳選された商品

100年の歴史と実績がある松井証券は、分かりやすい画面でiDeCoを簡単に管理できる。

商品ラインナアップは12本(2020年1月17日時点)に厳選したことで初心者にも選びやすい。それぞれの商品は各資産クラスのなかで信託報酬が最安レベルのものが選ばれている。

「iDeCoシミュレーター」は、iDeCoでの節税効果を簡単に確認できる節税シミュレーションを提供する。

マネックス証券……iDeCo専用ロボアドバイザーや充実のサポート

マネックス証券は「iDeCoポートフォリオ診断」で5つの質問に答えるだけで、ロボアドバイザーが最適な運用プランを提案してくれる。

商品ラインナアップは、低コストで長期にて安定した運用成績が期待できる銘柄を25本(2019年10月7日時点)揃えている。ロボアドバイザーがおすすめする標準的な運用プランでの信託報酬は年0.15%未満(2019年10月1日時点)と低コストを実現。

問い合わせダイヤルはiDeCo専門スタッフが対応し、土曜日も受け付けるなどサポートが充実している。

iDeCo(イデコ)のポートフォリオの考え方

iDeCoの投資を始めるのであれば長期投資のポートフォリオについて基本的な考え方を理解しておきたい。ポートフォリオとは金融商品の組み合わせのことである。

長期投資ではリスク低減のために通常は分散投資を行う。分散する対象は以下の3つがある。

- 資産(銘柄)

- 地域(国や通貨)

時間(時期)

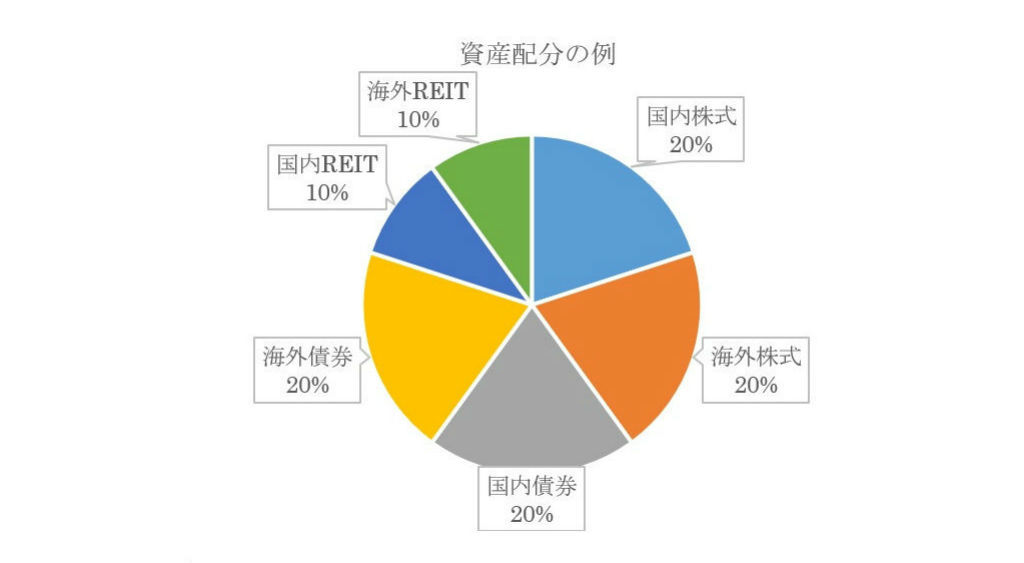

時間の分散はiDeCoの積み立て購入で実現できる。資産と地域の分散は、ポートフォリオの元となる資産配分(アセットアロケーション)で計画できる。次に資産配分の例を示す。

長期投資では通常は資産配分を決定し、それに該当する金融商品を選ぶことでポートフォリオができる。

資産配分を簡単に作成したいのであれば、マネックス証券の「iDeCoポートフォリオ診断」などのロボアドバイザーを活用しよう。ロボアドバイザーは、いくつかの質問に答えるだけで資産配分を提案してくれる。

資産配分や金融商品を学ぶならセミナーもおすすめだ。楽天証券のオンラインセミナーはiDeCoの投資の基礎から学べる。会場セミナーはSBI証券や楽天証券などが開催しているものを利用できる。

iDeCoはポートフォリオによって将来の資金額が大きく変わることがある。資産配分をきちんと考え、低コストの商品を選んで長期投資を行いたい。

公務員でも老後のためにiDeCoやNISAで資金を備えよう

官民格差是正のため公務員の退職金などは今後も減額される可能性がある。公務員も老後を安心して生活するために、老後資金を前もって準備した方がいいだろう。

老後資金の準備にはiDeCoのほかにNISA(つみたてNISA)なども利用できる。これらの制度の活用を検討して、きちんと人生設計をしておきたい。

松本雄一(ビジネス・金融アドバイザー)

【関連記事 PR】

・40代からiDeCo(イデコ)を始めるのは遅いのか

・SBI証券のiDeCo(イデコ)手数料は?

・楽天証券でiDeCo(イデコ) 特徴や強みは?

・iDeCo(イデコ)を始めるならSBI証券と楽天証券のどっち?

・【初心者向け】ネット証券おすすめランキング