近頃では、買い物の際のキャッシュレス決済が日常的になってきました。さまざまな決済方法がありますが、クレジットカードもその1つです。クレジットカードは、決済に便利なだけでなく、特典やポイントなど多くのメリットがあります。しかし、主婦でもクレジットカードを持てるのか?という疑問を持つ方もいるかもしれません。

この記事では、主婦がクレジットカードを持つための方法をはじめ、おすすめのクレジットカードなどを紹介していますので、ぜひ参考にしてみてください。

目次

主婦でもクレジットカードを持てる?

クレジットカードを作る際には、収入などの支払い能力を審査されます。そのため、専業主婦や収入が少ない主婦の場合、クレジットカードを持てないと思う人もいるかもしれません。しかし、結論から言うと「主婦でもクレジットカードを持つことは可能」です。

主婦が本人名義のクレジットカードを作る際にも、クレジットカード会社の審査を受けることになります。ここで、一定以上の支払い能力の有無について評価されるのですが、収入のない専業主婦の場合は、配偶者を含めた世帯年収や預貯金の情報も審査の対象となり、この審査に通ればクレジットカードを作成できます。

そのため、パートやアルバイトでの収入がある主婦に限らず、自分自身に収入のない主婦でもクレジットカードを持つことはできるのです。

主婦は審査に落ちやすい?

「主婦はクレジットカードの審査に落ちやすい」といった情報を目にしたことがあるかもしれません。しかし、前述のとおり主婦でもクレジットカードの作成は可能です。おそらく、主婦は収入がないことから、クレジットカードの審査に落ちやすいと言われているのでしょう。

クレジットカードの審査において必ず評価の対象となる項目が、支払い能力です。これは簡単に言うと、クレジットカードで決済した金額を、期日までに遅滞なく支払い可能であるかどうかということ。この支払い能力を審査で判断する際に重要視される点は、やはり収入でしょう。

以下、パートやアルバイト収入などがあるケースと、無収入の専業主婦のケースでどのような違いがあるか見ていきましょう。

パートやアルバイトなどの収入があれば審査に通りやすい

パートやアルバイトによる収入がある主婦の場合、クレジットカード会社の審査では、どのようなに評価されるのでしょうか。

本人に収入がある場合、クレジットカードの審査で支払い能力があると認められると、無収入の場合に比べて審査に通る可能性は高まるでしょう。

ただし、クレジットカードの審査では、収入金額に一定の基準を設けていることが多いため、パートやアルバイトで収入があったとしても、必ずしも審査に通るとは限りません。

収入の金額と同様に評価の対象となるのが、安定性です。クレジットカードの支払方法には、リボ払い、分割払いといった長期に渡って支払う方法があります。したがって、長期間、安定した収入が見込めるかどうかも審査の重要項目となるのです。

パートやアルバイトは、時給制や日給制のため、勤務状況により収入が変動する可能性や、正規雇用の社員に比べて退職しやすい環境であることから、低く評価されてしまうこともあるようです。

収入がない専業主婦でも配偶者の支払い能力次第で審査に通る

支払い能力の有無は、クレジットカード会社の審査において重要な項目なので、収入がない専業主婦は審査に落ちやすいと言われています。

しかし、パートやアルバイトもしていない無収入の専業主婦でも、前述のとおり、配偶者に安定的な収入があり、支払い能力があるとみなされると、クレジットカードの審査に通ることは可能です。ただし、その配偶者に支払い能力がない場合は審査に通らないこともあるので注意が必要です。

注意が必要なのはプラチナカードやゴールドカードの場合です。これらのランクが高いクレジットカードは審査の基準が異なるため、配偶者に安定的な収入があったとしても審査に通ることは難しいので、覚えておきましょう。

専業主婦になる前に作ったクレジットカードは結婚後も使える

専業主婦になる前に作ったクレジットカードは、「再審査されない限りは、申込時の情報のままなので使える」となります。そのため、独身時代に作ったクレジットカードが結婚して専業主婦になったからと言って、すぐに利用できなくなることはないでしょう。

専業主婦で無収入であることをクレジットカード会社が知ることとなれば、利用限度額の制限や利用停止の措置が取られる可能性もあります。しかし、クレジットカード会社によっては、世帯収入が一定の基準以上の安定収入であることが確認できた場合、そのまま利用することも可能です。「専業主婦になったら、すぐにクレジットカードが使えなくなる」ということは考えにくいので安心して良いでしょう。

もちろん、専業主婦であるかどうかにかかわらず、支払遅滞や滞納があれば利用停止される場合があるので、その点は十分に注意してください。

また、結婚による改姓や住所変更がある場合は、クレジットカード会社に届け出が必要です。変更されないままだと、書類やカードが届かなかったり、パスポートとカードの名義が違うことで海外での利用に支障が出たりと、カードが使えないケースが発生するので注意が必要です。

他にも、引落し口座についても変更があれば、速やかに手続きしておきます。万一、口座からの引落しができなかった場合は、カードの利用停止になることがあるので気をつけましょう。

主婦が審査なしでクレジットカードを持つ方法は?

主婦が新たにクレジットカードを持ちたいとき、自分名義のクレジットカードの場合は、必ず審査があります。しかし、主婦が審査なしでもクレジットカードを持てる方法があるのです。

家族カードを発行する

家族カードとは、クレジットカードを所有する会員の家族に対して発行されるものです。

例えば、専業主婦の場合、夫が所有しているカードの家族会員としてクレジットカードを発行してもらえるのです。既に夫が審査に通って信用があるため、無収入の専業主婦であっても、無審査でクレジットカードが発行されます。

家族カードは、クレジットカードの本会員である夫とほぼ同等のサービスが受けられる上、年会費無料など、自分名義のクレジットカードを持つよりもコストを抑えられるというメリットがあります。

注意点としては、クレジットカードの利用枠が本会員と共有であることや、利用明細やポイントが本会員の利用分と合わせて通知されることが挙げられます。

クレジットカードの利用限度額は、家族カード分が別枠になっていないため、本会員の利用状況によっては使える枠が少なくなります。また、家族カードの利用明細は本会員が確認できるため、知られたくない買い物などに使うことは難しいでしょう。

主婦がクレジットカードを持つメリットは?

ここまでクレジットカードの審査などについて解説してきましたが、そもそも主婦がクレジットカードを利用するメリットは、どこにあるのでしょうか。

このパートでは、主婦がクレジットカードを持つメリットについて以下の3点を見ていきましょう。

主婦がクレジットカードを持つメリット

- 「レシート要らず」で支出が管理しやすくなる

- 現金を下ろす手間が省ける

- ポイントが貯まってお得に買い物ができる

メリット1.「レシート要らず」で支出が管理しやすくなる

家計の管理を担うことが多い主婦にとって、買い物のたびにレシートをもらい、家計簿をつけるのは大変な作業でしょう。

しかし、買い物の支払いをクレジットカード決済にすることで、クレジットカード会社が運営するサイトやアプリで管理や確認ができるので、面倒な作業を大幅に軽減できます。

これまでレシートで確認して家計簿に転記していた「どこのお店で、いくら支払ったのか」という情報を、アプリなどで一括管理できるので、紙の家計簿が不要になり、財布の中が未処理のレシートでパンパンになることもありません。

アプリが家計簿代わりになるので、これまでに比べて支出の管理が楽になるでしょう。

メリット2.現金を下ろす手間が省ける

2つ目のメリットは、現金を下ろす手間が省けることです。常に現金決済をしていると、何度も銀行やコンビニなどに行って現金を下ろしたり、大金を持ち歩いたり、ということがあるでしょう。その点、クレジット決済を利用すれば、必要以上に現金を持ち歩かなくて済みます。

銀行の窓口やATMは、日によっては混み合っていて待ち時間が長いこともありますが、クレジットカードを支払方法のメインにすることで、銀行に行く手間や時間が省けるという大きなメリットがあります。

また、ATMで現金を下ろす際に手数料がかかることもあるので、その費用も節約できます。大金を持ち歩く危険もなくなるため、安全面からもおすすめです。

メリット3.ポイントが貯まってお得に買い物ができる

3つ目のメリットは、ポイント還元です。ほとんどのクレジットカードは、利用金額に応じたポイントが付与される仕組みとなっています。カードによってポイントの還元率などは異なりますが、例えば、還元率1%の場合、利用額100円につき1ポイントが貯まるのです。

1か月の生活費に20万円支出しているケースで、その全てを還元率1%のクレジットカードで支払った場合、2000円相当のポイントが付与されることになります。貯まったポイントは、商品と交換したり、買い物に使ったりできるため、家計の助けになるでしょう。

また、公共料金などの支払いに対応しているクレジットカードもあるので、生活費の支払いを還元率の高いクレジットカード払いにまとめることで、かなりお得にポイントを得ることも可能です。現金にはない恩恵を得ることができるのが、クレジットカードの大きなメリットの1つです。

主婦がクレジットカードを持つデメリットは?

主婦がクレジットカードを持つメリットについてご紹介しましたが、もちろん、デメリットもあります。後で「こんなはずではなかった」ということにならないよう、申し込みをする前に、デメリットについても確認をしておきましょう。

主婦がクレジットカードを持つデメリット

- 家族カードの場合は本会員の利用上限額と合算される

デメリット.家族カードの場合は本会員の利用上限額と合算される

家族カードの場合、本会員の利用限度額の範囲内での利用に限られます。家族カード分として別に利用枠が設けられるわけではないので、注意が必要です。

例えば、本会員のクレジットカードのショッピング利用限度額が20万円の場合、既に本会員が15万円利用済であれば、利用できる残高は5万円ということになります。

使える額が本会員の利用状況に左右され、使いたいときに使えないといった事態が起こり得るのは、デメリットと言えるかもしれません。

主婦がクレジットカードを作る際の注意点

次に、主婦がクレジットカードを作ろうとした場合、どのような注意が必要なのか見ていきましょう。クレジットカードの発行を申し込む前に確認をしておくことで、想定外の事態の発生を防ぐことができます。

主婦がクレジットカードを作る際の注意点

- 利用限度額が低めに設定される可能性がある

- キャッシング枠は0円にしておく

注意点1.利用限度額が低めに設定される可能性がある

主婦がクレジットカードを作る際、利用限度額が低めに設定されることがあります。それは、専業主婦には収入がないことや、パートやアルバイトであった場合でも収入が少ないことが理由です。

クレジットカードの審査では、割賦販売法という法律により「支払可能見込額」の算定が義務付けられています。この算定された支払可能見込額を超える契約は原則として出来ないため、収入が少ない場合、利用限度額が低く設定されるのです。

出典:一般社団法人日本クレジットカード協会『割賦販売法の改正について』

支払可能見込額は以下の計算式により求められます。

「年収-生活維持費-クレジット債務=支払可能見込額」

このように、年収から生活に必要な支出や債務を差し引いた金額が、1年間無理なく支払うことができる支払可能見込額とされているのです。算定の際に差し引かれる生活維持費の金額は、法律により機械的に決められており、世帯人数、居住地、住宅所有の有無などの条件により異なります。

クレジット債務は、向こう1年間支払う予定があるクレジット代金です。審査の際は、自社だけでなく「指定信用情報機関」を利用して他社の債務についても確認することが法律で義務付けられています。クレジットカードの場合、上記の計算式で算出された金額に0.9を乗じた金額、つまり支払可能見込額の90%の範囲で利用限度額が設定されます。

収入がない専業主婦の場合は、支払可能見込額が0円になってしまいますが、割賦販売法により世帯年収での年収申告が可能です。世帯収入額が高くても、家族がいて生活維持費がかかる場合や債務がある場合は、結果的に支払可能見込額が低くなる場合も考えられます。また、クレジットカード会社によっては、会社の基準で限度額を設定していることもあるので覚えておきましょう。

注意点2.キャッシング枠は0円にしておく

クレジットカードの審査に通るかどうか不安がある人は、申し込みの際のキャッシング枠の希望金額を0円にしておきましょう。

キャッシングとは、クレジットカードを使って現金を引き出せる機能で、端的に言うと借金です。このキャッシングの利用金額が高額に設定されている場合、貸し倒れリスクにより審査に通らないことが考えられます。

クレジットカードには、カード毎に利用限度額が設定されています。ショッピングとキャッシングの利用限度額は別々に設定できるので、キャッシングのみ0円に設定することは可能です。審査に対して不安がある人は、特段の理由がない限り、キャッシング枠の希望金額を0円にしておくことをおすすめします。少しでも審査に通りやすくしたいと考える人は、覚えておくと良いでしょう。

主婦におすすめのクレジットカードの選び方

クレジットカードの利用にはさまざまなメリットがありますが、主婦がクレジットカードを作る場合、どのようなカードがおすすめなのでしょうか。おすすめのクレジットカードの選び方を見ていきましょう。

クレジットカードの選び方

- 年会費は無料のものを選ぶ

- 還元率が高いクレジットカードを選ぶ

- よく買い物するスーパーやECサイトから選ぶ

- 女性用のサービスがあるかどうか

選び方1.年会費は無料のものを選ぶ

まず注目すべき点は、年会費です。

クレジットカードの利用でポイントが貯まるとお得感がありますが、それ以上に年会費がかかっているようでは、トータル的にお得とは言えません。また、クレジットカードによっては、初年度が年会費無料でも次年度から年会費が必要になったり、年会費を無料にするためには利用回数の制限があったりするので注意が必要です。

年会費が無料のクレジットカードはたくさんあります。また、年会費無料のクレジットカードは申込の条件や審査の基準が緩いことも多く、主婦でも作りやすいカードとも言われています。クレジットカードの選定の際には、年会費の有無は必ず確認するようにしましょう。

選び方2.還元率が高いクレジットカードを選ぶ

次に注目する点は、還元率の高さです。クレジットカードには、利用金額に応じた特典として、ポイントが付与される仕組みがあります。利用金額に対して、何%のポイントが付与されるのかを表したのが還元率です。同じ利用金額でも、還元率によって付与されるポイントに大きな差が出ます。

例えば、年間120万円をクレジットカードで決済したとしましょう。還元率が0.5%に設定されている場合、付与されるのは6000ポイント。還元率が1%の場合は12000ポイント、還元率1.5%のクレジットカードの場合は18000ポイントが付与されます。還元率0.5%と1.5%では、たった1%の差ですが、120万円利用した場合に12000ポイントもの差が出るのです。

このように、クレジットカードに設定されている還元率によっては、付与されるポイントに大きな差がでます。クレジットカードのメリットの1つであるポイントを上手に貯めるためには、還元率が高いクレジットカードを選ぶのがおすすめです。

選び方3.よく買い物するスーパーやECサイトから選ぶ

せっかくクレジットカードを作るなら、いつも利用するスーパーマーケットやECサイトでお得な特典が受けられるクレジットカードを選ぶのもおすすめです。例えば、イオン系列の「イオンカードセレクト」、セブン&アイグループのイトーヨーカドーなどで利用できる「セブンカード・プラス」などがあります。

これらのカードには、感謝デーなど特定の日にクレジットカードで買い物をすると代金5%割引など、主婦にとって嬉しい特典があります。日頃から利用しているスーパーマーケットに特典付のクレジットカードがあるようなら、1枚持っておいて損はないでしょう。金額によっては、ポイント還元率よりも割引額の方が大きいかもしれません。

また、ネットショッピングをよく利用する人には、ショッピングサイトで特典が受けられるクレジットカードもおすすめです。例えば、楽天市場での利用で特典が受けられる「楽天PINKカード」や、Amazon(アマゾン)などで特典が受けられる「JCBカードW plus L」などがあります。

ショッピングサイトでの利用でポイント還元率が高くなったり、優待サービスを受けられたり、嬉しい特典が多く付いています。

楽天PINKカードの場合、楽天市場でのショッピング利用で最大3%のポイント還元。JCBカードW plus Lの利用では、パートナー店での決済でポイントが2~10倍になる特典があります。パートナー店には、スターバックスコーヒーやセブンイレブンもあるので、ショッピングサイト以外でも特典が受けられるのも魅力的です。

出典:楽天カード『楽天PINKカード』、JCB『JCBカードW plus L』

スーパーマーケットやECサイトに特化したクレジットカードを選ぶことで、ポイント還元率アップや割引の特典が受けられるため、現金で支払うよりも断然お得に買い物ができます。

このように、元々の還元率が低くても特典で受ける恩恵の方が大きいようなら、特典を優先してカードを選ぶことも、1つの方法でしょう。

選び方4.女性用のサービスがあるかどうか

クレジットカードの中には、ポイントの付与や割引以外に、女性専用のサービスを付帯しているものもあります。特徴的なものを2つ紹介するので、クレジットカード選びの参考にしてみてください。

<女性向けサービスがあるクレジットカード>

クレジットカードには、JCBカードW plus Lのように手頃な掛け金で保険に加入できるサービスがついているものがあります。中でも女性特有の疾病は、他で加入している保険の上乗せとして備えておきたい方も多いのではないでしょうか。

出典:LINDA『WEBで簡単お申し込み 女性疾病保険』

他にも、楽天PINKカードでは女性向けのカスタマイズサービスをカードの機能に付帯できます。楽天グループでの優待サービスや、提携施設での優待利用など、かなりお得なクーポンが発行されているのが特徴。月額利用料330円(税込)がかかりますが、必ず利用するサービスが含まれている場合は利用料を支払ったとしてもお得になるでしょう。

出典:楽天カード『楽天PINKカード限定 お得なカスタマイズ特典』

ここに挙げた以外にも、提携企業のサロンで優待や割引を受けられたり、女性がよく利用する化粧品メーカーでお得に買い物ができたりといったサービスがついているカードもあるので、クレジットカードを検討する際にチェックしてみてください。

主婦におすすめのクレジットカード10選

ここからは、主婦におすすめのクレジットカード10選を紹介していきます。それぞれメリットとなる特徴があるので、自分のライフスタイルにマッチしたカードを探してみましょう。なお、ここで紹介するクレジットカードに付帯されている旅行保険は、カードでの決済が必要など条件付きのケースがあるので、利用の際は事前に確認が必要です。

主婦におすすめのクレジットカード

- JCBカードW plus L

- 楽天PINKカード

- 三井住友カード(NL)

- エポスカード

- イオンカード

- セブンカード・プラス

- ライフカード

- 楽天カード

- dカード

- リクルートカード

JCBカードW plus L

「JCBカードW plus L」は、JCBが「自信をもって女性にお届けするカード」と打ち出しているだけあり、女性におすすめのカードと言えるでしょう。

18歳~39歳以下で、本人または配偶者に安定収入が継続的に見込めると判断された場合に申し込みが可能です。そのため、収入が少ないパートタイマーの主婦や専業主婦でも審査に通りやすいと言われています。入会時に39歳以下であれば、その後40歳を超えても継続して利用可能です。

世界約3000万の店舗や施設で利用可能で、海外での旅行保険やショッピング保険も付帯しているので、1枚持っておくと便利に使えるでしょう。年会費無料で、家族カードやETCカードの発行もできます。

・JCBカードW plus Lが主婦におすすめの理由

JCBカードW plus Lは、女性向けのサービスや、女性の利用が多い店舗でのポイントアップなどの特典があります。

例えば、女性疾病に特化した保険に格安で加入できるのも特徴の1つです(月額290円〜)。また、通常のポイント還元に加え、スターバックスコーヒーでの1000円(税込)以上の入金でポイント10倍、Amazonでの利用でポイント4倍など、パートナー店利用でのポイントアップも魅力的です。

パートナー店舗には女性が利用する店舗が多く登録されているので、日頃よく訪れる店舗が該当するなら持っておきたいカードと言えるでしょう。さらに、「@cosme(アットコスメ)」や「Nail Quick(ネイルクイック)」などの協賛企業による割引や優待、商品の抽選キャンペーンも見逃せないポイントです。

楽天PINKカード

・楽天PINKカードの特徴

「楽天PINKカード」は、楽天カードの機能はそのままに、ピンクを基調にした4種類のかわいいデザインから選べる女性向けのカード。中には、ミッキーマウスやミニーマウスのデザインもあります。

楽天会員のランクに連動してクレジットカードのサービスが受けられることも、他にはない特徴の1つ。例えば、通常550円(税込)の年会費が必要なETCカードの発行も、楽天会員のランクがダイヤモンドやプラチナの場合は無料になります。また、クレジットカードに付帯している海外旅行保険も充実しており、海外で利用するレンタカーやレンタルするWi-Fiルーターの割引も受けられます。

・楽天PINKカードが主婦におすすめの理由

楽天PINKカードでは、女性向けのカスタマイズサービスをカードの機能に付帯可能です。例えば、楽天グループでの優待サービスでは、楽天市場や楽天ブックス、楽天トラベルといった楽天グループの利用で割引が受けられるものがあります。月額利用料330円(税込)がかかりますが、楽天市場での5000円(税込)以上のショッピングで500円OFFなど、必ず利用するサービスが含まれている場合は利用料を支払ったとしてもお得になるでしょう。

出典:楽天カード『楽天PINKカード限定 お得なカスタマイズ特典』、『楽天グループ優待サービス クーポン詳細』

また、ライフスタイル応援サービス「RAKUTEN PINKY LIFE」では、飲食店をはじめ、レンタカーやアミューズメント施設など、さまざまな分野の優待サービスが受けられます。その数11万以上。楽天グループの優待同様に、定期的に利用する施設が登録されている場合、月額利用料330円(税込)を支払ったとしても大きなメリットがあると言えます。

もちろん楽天カードと同じく、楽天市場でのお買い物ではポイントが最大3倍になる特典があるので、楽天市場をよく利用する人は作っておいて損はないでしょう。

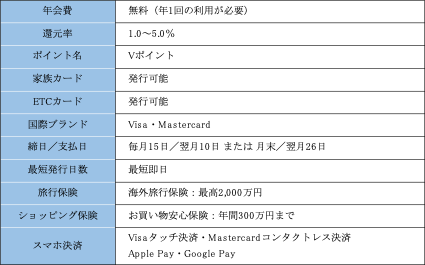

三井住友カード(NL)

・三井住友カード(NL)の特徴

「三井住友カード(NL)」は、カード番号が印字されていないクレジットカードです。NLとは、NumberLess(ナンバーレス)の略。キャッシュレスが進む中、カード情報を盗まれる危険性について不安に感じている方も多いでしょう。その点、三井住友カード(NL)はナンバーレスカードなので、店舗でカードを出したとしてもカード番号を知られることがないので安心です。カード情報は、アプリに集約されています。

また最短5分の即時発行、クレジットカードの到着を待つことなくすぐに使えることも大きな特徴です。クレジットカードの発行を急いでいる人にとっては、嬉しいサービスです。

・三井住友カード(NL)が主婦におすすめの理由

三井住友カード(NL)が主婦におすすめの理由の一つは、還元率。セブンイレブン・ローソンのコンビニ2社などと、マクドナルドでの利用の場合、最大5%がポイント還元されます。コンビニやマクドナルドをよく利用する人は、注目すべきポイントです。

さらに、よく利用する店舗を3店舗まで登録することができ、その店舗でクレジットカードを利用した場合、ポイントを0.5%上乗せして還元してくれるサービスもあります。

また、SBI証券との提携も、他ではあまり見ない特徴です。SBI証券の投資信託をクレジットカードで積み立て可能で、積立額の0.5%がVポイントとして貯まります。資産運用に興味がある人は、クレジットカード発行を機に気軽に始めてみるのも良いでしょう。

出典:三井住友カード『三井住友カードつみたて投資』

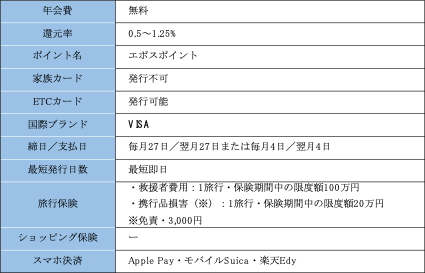

エポスカード

・エポスカードの特徴

「エポスカード」は、関東を中心に「マルイ」や「モディ」といった商業施設を展開している、丸井グループの株式会社エスポカードが発行しているクレジットカードです。最短で即日発行できるクレジットカードはマルイの店舗で受け取り可能で、そのままマルイでのショッピングに利用できます。

また、エポスカードは旅行好きの人にもおすすめのカードです。エポスカードの優待サイト「エポトクプラザ」を経由して「一休.com(イッキュウドットコム)」や「エクスペディア」などの旅行サイトの予約をすると、エポスポイントが最大10倍付与されるサービスがあります。さらに、エポスカードには、充実した補償内容の旅行保険が付帯されているので、まさに旅行好きの人必見のクレジットカードと言えるでしょう。

出典:エポトクプラザ公式サイト

・エポスカードが主婦におすすめの理由

主婦におすすめの理由には、年4回開催される会員限定「マルコとマルオの7日間」で10%オフになることや、「DHC(ディーエイチシー)」「FANCL(ファンケル)」「ORBIS(オルビス)」など、女性向けのブランドでのポイント付与が挙げられます。

出典:エポスカード『デザイン、機能もあんしん・使いやすいエポスカード」

また、ポイントアップサイト「エポスポイントUPサイト(たまるマーケット)」経由で利用することで、ポイントが最大30倍になることも大きな魅力。さらに、旅行会社の「H.I.S(エイチアイエス)」や、人気ドラマや映画が見放題の「Hulu(フールー)」など、全国約1万店舗で会員限定のサービスが受けられます。

出典:エポスポイントUPサイト

貯まったエポスポイントは、マルイの店舗でショッピングに利用したり、マルイの商品券に交換したりできるので、マルイをよく利用している人にメリットが大きいカードです。

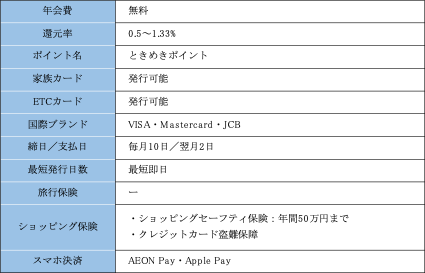

イオンカード

・イオンカードの特徴

イオンカードは、イオングループ各店舗での利用で常にポイントが2倍還元されます。さらに毎月10日には通常と比較してポイントが2倍になる「AEONCARD Wポイントデー」もあり、この日はより多くのポイントが獲得可能です。

出典:イオンカード『いつでもポイント基本の2倍』、『AEONCARD Wポイントデー』

他のクレジットカードと異なる特徴としては、イオン銀行との連携があります。クレジットカード決済機能のほか、銀行のキャッシュカード、電子マネー「WAON(ワオン)」と、1枚のクレジットカードで3つの機能を持つ点も大きな特徴の1つ。イオン銀行ATMの入出金は手数料無料なので、口座を持っておくと便利に使えるのではないでしょうか。

出典:イオンカード『イオンカードセレクト』

他にも、公共料金の引き落としや、給与振込をイオン銀行に設定することで、WAONポイントを貯めることができます。クレジットカード決済で貯まった「WAON POINT」と合わせて、電子マネーWAONとして使えることを考えると、ポイント還元率以上のメリットがあるでしょう。

出典:イオン銀行『口座振替サービス(口座振替によるお支払い)』

・イオンカードが主婦におすすめの理由

「イオンカード」は、大型ショッピングモールのイオンモールを展開する、イオングループが提供しているクレジットカードです。食料品や衣料品などの買い物にイオンやイオンモール、マックスバリュを利用している方にはかなりメリットがあります。

例えば、毎月20日と30日の「お客様感謝デー」には、買い物料金が5%割引になります。また、毎日の買い物でもポイントが2倍還元されるので、日々の食料品の買い物のメインにイオングループ店舗を利用している場合は、ポイントも貯まりやすいのではないでしょうか。

出典:イオン公式サイト

貯まったポイントは、イオングループの店舗で利用できるWAONにチャージができる点も、イオングループ店舗での買い物が多い人には魅力的です。

セブンカード・プラス

・セブンカード・プラスの特徴

「セブンカード・プラス」は、セブンイレブンやイトーヨーカドーを展開する、セブン&アイグループが提供しているクレジットカードです。

他のカードと大きく違う特徴としては、電子マネー「nanaco(ナナコ)」との連携が挙げられるでしょう。これまでnanacoのカードを持っていたりモバイルで管理していた人は、クレジットカードとの紐づけが可能です。nanacoのカードを持っていない人は、クレジットカードにnanacoの機能を搭載し、1枚のカードにクレジット機能と電子マネーを集約することができます。

・セブンカード・プラスが主婦におすすめの理由

セブンカード・プラスは、毎月8の付く日(8日・18日・28日)にイトーヨーカドーで買い物をすると代金がほとんど全品5%オフになるので、日頃の買い物にイトーヨーカドーを利用される方は1枚持っておくと良いかもしれません。

出典:※公式サイト確認

特に、電子マネーnanacoへのチャージに利用した場合でもポイントが付与される点は、嬉しいメリットではないでしょうか。クレジットカードからnanacoへチャージしたときと、nanacoで支払ったとき、それぞれにポイントが付与され、ポイントの二重取りができるのも見逃せません。また、セブンイレブンやイトーヨーカドーだけでなく、西武やそごうといったデパートでもお得に利用できます。

出典:※公式サイト確認

貯まったポイントはnanacoとして1ポイントから利用可能です。セブン&アイグループだけでなく、nanacoで支払いができる店舗ならどこでも利用できます。今のところ、nanacoを搭載しているクレジットカードは、セブンカード・プラスだけ。現在nanacoで決済をしている人は、持っておいて損はないカードと言えるでしょう。

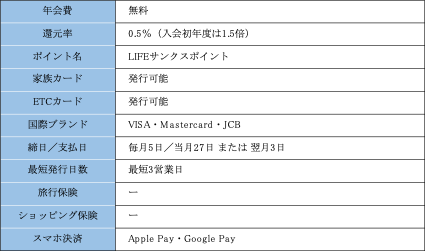

ライフカード

・ライフカードの特徴

「ライフカード」の特徴の1つが、ポイント還元率がアップする仕組みがあることです。「LIFEサンクスポイント」は、1000円につき1ポイントが付与されますが、入会初年度は、常に1.5倍でポイントを貯めることができます。さらに誕生月にはポイントが3倍になる特典もあります。

出典:ライフカード『ライフカード<年会費無料>』

また、1年間の利用額が50万円以上なら、次年度も引き続き1.5倍でのポイント獲得が可能です。1年間の利用額が200万円以上の場合は、ポイントが2倍になるなど、クレジット決済を多く利用する顧客に対して、有利にポイント獲得ができる仕組みになっています。

出典:ライフカード『ポイント&キャンペーン』

また、クレジットカードのポイントの有効期限は、手続きをすることで最長5年まで延長できます(通常は2年間)。

・ライフカードが主婦におすすめの理由

ライフカードで注目すべきは、ポイントの還元です。そもそもの還元率はそれほど高くはありませんが、ライフカードの強みとも言える、自社が運営するショッピングモール「L-Mall (エルモール)」を利用すると還元率が上がります。

L-Mallは、会員限定のショッピングモールで、「楽天」や「nissen(ニッセン)」など500以上の店舗と提携しています。L-Mall経由で買い物をするだけで、最大25倍のポイントが還元されます。

出典:L-Mall公式サイト

例えば、1万円の買い物をする場合、L-Mallを経由せずライフカードで決済すると、付与されるポイントは通常10ポイントですが、L-Mallを経由した場合、ポイント20倍の店舗なら200ポイントが付与されます。ネットショッピングをよく利用する人は、自分のお気に入り店舗がL-Mallに入っているかどうかチェックしてみると良いでしょう。

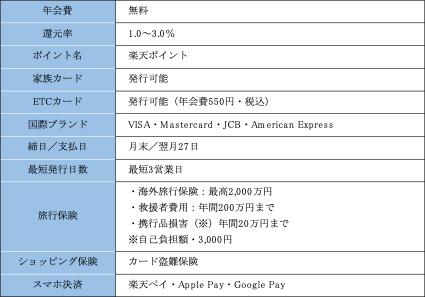

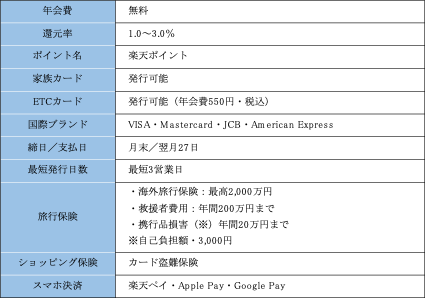

楽天カード

・楽天カードの特徴

「楽天カード」は、ネットショッピングで有名な楽天市場をはじめ、さまざまな事業を手掛ける楽天グループが提供しているクレジットカードです。JCSI(日本版顧客満足度指数)の調査によると、10年以上に渡りクレジットカード部門で1位を獲得している、人気が高いクレジットカードです。2021年現在、発行枚数が2300万枚を超えています(2枚目発行を含む数値)。

出典:楽天カード『お客様満足への取り組み』、楽天『2021年度決算短信・説明会資料』

楽天カードは、ポイントが貯めやすいので、主婦だけでなくネットショッピングを頻繁に利用する若者にも人気です。ポイントが貯めやすい理由は、クレジットカード決済だけでなく、「楽天ポイントカード加盟店」と呼ばれる実店舗でカードを提示するだけでも、楽天ポイントが貯まることにあります。

飲食店をはじめ、家電量販店やガソリンスタンドなど、身近な場所に多くの加盟店があるので、クレジットカード決済を頻繁に利用しない人でもポイントが貯めやすいでしょう。

また、国際ブランドは、VISA・Mastercard・JCB・American Expressと選択肢が豊富です。手持ちのカードと重複しないブランドを選べるのも、魅力の1つです。

・楽天カードが主婦におすすめの理由

楽天カードが主婦におすすめの理由は、やはり楽天ポイントでしょう。ネットショッピングで楽天市場を利用される方は、持っておいた方が良いカードと言えます。

楽天市場でのショッピング利用では、楽天カードの利用でポイントの還元率が高くなり、楽天スーパーSALEやお買い物マラソンへの参加など、使えば使うほどポイントが貯まりやすい仕組みがあるので、とてもお得です。

また、楽天はグループ企業でさまざまな事業を展開しているので、楽天カードの引落しを楽天銀行にしたり、楽天証券で投信積立の決済に利用したりすることで、ポイントがどんどん貯まる仕組みになっています。

貯まったポイントは投資などにも利用できるので、自己資金での投資に一歩踏み出せない人も、ポイントでお試し利用してみてはいかがでしょうか。

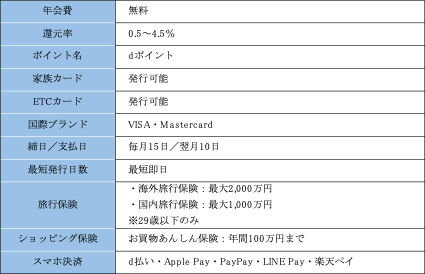

dカード

・dカード特徴

「dカード」は、携帯電話会社のドコモグループが提供するクレジットカードです。ドコモユーザー限定でポイント還元率がアップする特典があるので、ドコモの携帯電話を利用中の人は必見です。

また、「dカードをd払いの支払いに設定」、「dポイント対応店舗でdポイントカードを提示」、「d払いで決済」という3つが重なると、それぞれでポイントが付与されるため、dポイントの三重取りも可能です。貯まったdポイントはドコモの携帯料金の支払いに充てることができるほか、Amazonやメルカリ、マクドナルドなどd払い加盟店で利用できます。

・dカードが主婦におすすめの理由

dカードを持つ大きなメリットの1つは、最大1万円の携帯電話の補償が付帯していることです。利用中の携帯電話が、紛失や盗難、水濡れなどにより修理できない状態になって同じ携帯電話を購入する際に、購入金額を最大1万円補償してくれる、というサービスです。

出典:dカード『dカードケータイ補償』

携帯電話の買い替えは、急に大きな経済的負担が発生するので、1万円も補償されるのは利用者にとっては嬉しいサービスです。

またdカードは、貯まったポイントの利用方法が多彩であることも魅力の1つです。クレジットカードのポイントは、いつの間にか有効期限が過ぎてしまって、上手く活用できていない人もいるのではないでしょうか。

その点、dカードの利用で貯まるdポイントは、JALのマイレージやスターバックスカード、ドトールバリューカードに交換可能です。また、キッチン用品やグルメなどにも交換可能なので、貯めたポイントを商品として還元してもらいたい人にもおすすめのクレジットカードです。

出典:dポイントクラブ『dポイントをつかう』

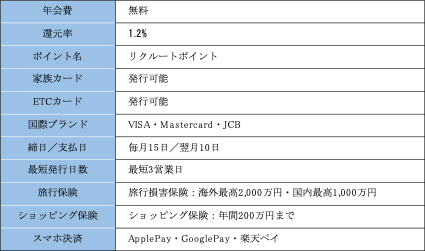

リクルートカード

・リクルートカードの特徴

「リクルートカード」は、株式会社リクルートホールディングスが株式会社ジェーシービー・三菱UFJニコス株式会社と提携をして発行しているクレジットカードです。

基本の還元率が1.2%とかなり高い水準であることから、メインカードとして公共料金などの引落しに使うのもおすすめです。また、リクルートポイントをそのまま使うだけでなく、「Ponta(ポンタ)ポイント」に変換することで、より使い道の幅が広がります。

さらに、この高水準の還元率を活かして、ETCカードもリクルートカードで発行するのがおすすめです。ETCで支払う有料道路の料金100円につき1.2ポイントが貯まるので、頻繁に旅行や出張で利用する人は、リクルートカードに切り替えてはいかがでしょうか。ただし、JCB以外の国際ブランドMastercardやAmerican Expressは、発行手数料(税込1100円)がかかるので注意が必要です。

出典:リクルートカード『通行料金に応じてポイントが貯まる』

・リクルートカードが主婦におすすめの理由

リクルートカードが主婦におすすめの理由は、還元率の高さと提携先です。リクルートカードは、基本の還元率が1.2%です。さらに、リクルートグループでは、「ホットペッパー」や「ポンパレモール」、「じゃらん」などを運営しており、日頃からこれらのサービスを利用している人は、リクルートカードで決済することで、より高い還元率でポイントを貯めることができます。

貯めたポイントを自分へのご褒美として「ホットペッパービューティ」のサロンを予約する、という使い方もよさそうです。リクルートカードは、リクルート系列のサービスをよく利用する人や、Pontaポイントを貯めている人に、おすすめの1枚です。

専業主婦に特におすすめのクレジットカードは「楽天カード」

これまで、主婦におすすめのクレジットカード10選を紹介してきましたが、なかでも特におすすめのカードが「楽天カード」です。

楽天カードは、ネットショッピングで楽天市場を利用する方にとってポイントが貯めやすく、楽天経済圏でさまざまなサービスを利用する人にとって特にお得なクレジットカードです。また、数あるクレジットカードの中でも人気が高いカードで、12年連続で顧客満足度第1位と高い評価を受けていることも、おすすめできるポイントです。

専業主婦におすすめしたいもう1つの理由として、審査の通りやすさが挙げられます。専業主婦の場合、クレジットカードの審査に通りづらいこともあるので、楽天カードのようになるべく審査に通りやすいとされているクレジットカードに申し込むのも1つの方法です。

楽天カードには、通常のカードに加え、女性向けのカスタマイズサービスを付帯できる楽天PINKカードもあるので、クレジットカードを検討する際は、候補に入れてみてはいかがでしょうか。

主婦ならクレジットカードを活用してお得に買い物をしよう

ここまで、クレジットカードについて、さまざまな視点から解説してきました。ここで、本記事の内容をまとめて振り返ってみましょう。

- 主婦でもクレジットカードを持てる

- 低収入・無収入でも、世帯収入を申告することで専業主婦でも審査に通る可能性はある

- 結婚前に作ったクレジットカードは主婦になってもそのまま使える

- 無審査で作れる家族カードが便利

- 主婦がクレジットカードを使うメリットは「家計簿の代わりになる」「現金を下ろす手間が省ける」「ポイントが貯まる」など

- 家族カードの場合は利用限度額が本会員の利用限度額の範囲内になることがデメリット

- 主婦がクレジットカードを作る際の注意点は、「利用金額が低く設定されることがある」「キャッシング枠の希望金額を0円に設定しておく」など

- クレジットカードを選ぶ際は、「年会費無料」「ポイント還元率」「よく利用するスーパーやECサイトとの提携」「女性向けサービスの内容」などを押さえておく

- 専業主婦でも作れるおすすめカードは、「楽天カード」

クレジットカードは、自分のライフスタイルに合ったカードを選ぶことで、大きなメリットがあります。日頃、買い物の機会が多い主婦だからこそ、ポイントを貯めたり、割引などの特典を受けたりと、クレジットカードを上手く活用してお得に買い物をしましょう。

主婦がクレジットカードを作る際のよくある質問

Q.主婦はクレジットカードを作るべき?

A.ポイント還元や優待サービスが受けられ、家計の管理にも役立つので、クレジットカードを作るべきでしょう。

主婦がクレジットカードを持つ大きなメリットは、ポイント還元や割引、優待サービスを受けられることです。現金で支払っている場合には、店舗のポイントカードでポイントを貯めることが多いですが、クレジットカードの場合は、店舗を問わず、カードを利用するだけでもポイントを貯めることができます。

また、クレジットカードの提携先によっては、日々の買い物でも代金の割引が受けられることもあり、買い物を頻繁にする主婦にとってクレジットカードを持つことは、かなり大きなメリットがあると言えるでしょう。

公共料金や保険料、習い事の月謝など、クレジットカード払いが可能であれば、1つのカードにまとめることで効率よくポイントが貯められ、さらにはアプリやウェブサイト上で明細をすべて確認できるため、家計管理も楽になります。

Q.専業主婦でもクレジットカードを作れる?

A.専業主婦で無収入だとしても、クレジットカードを作れます。

収入がないままクレジットカードを申し込んで審査を受けると、支払い能力がないとみなされて審査に通らないことがあります。そのような場合でも、世帯年収を申告することで自分名義のクレジットカードを申し込むことができます。

一方、「家族カード」なら本会員の信用情報によって発行されるので、専業主婦でも比較的簡単に作ることできます。家族カードは発行手数料が無料の場合が多いので、夫婦それぞれが自分名義のクレジットカードを持つより年会費を節約できます。

Q.主婦がクレジットカードを作るときに夫の在籍確認はある?

A.在籍確認が行われる場合もあります。

主婦がクレジットカードを作る際、夫の年収が審査の対象となることが多いでしょう。一般的に、クレジットカードの審査では、本人の申告内容に間違いがないかどうかさまざまな確認を行っています。そのため、場合によっては、夫の会社に電話を掛けて在籍確認を行うケースもあります。

ただし、すでに持っているクレジットカード会社で別のクレジットカードに申し込みをするケースでは、以前のカード作成時から情報に変更がない場合、今回の申込内容と照合の上、在籍確認が行われないこともあるようです。

突然知らない人から会社に連絡が入るとトラブルになることもあるので、主婦がクレジットカードを申込するときは、事前に夫に伝えておくと良いでしょう。

Q.主婦がクレジットカードを作るときの上限額は決まっている?

A.クレジットカードを作る際の利用限度額は、基本的に審査の際の支払可能見込額の算定によって決定します。

支払可能見込額は、年収から生活維持費や債務を差し引いて金額を決定するので、年収が低い場合には利用限度額が低く設定される可能性があります。

また、支払い状況においても利用金額を制限されることがあります。これまでの利用履歴や申込者の属性、支払いにおける遅滞の有無など、収入とともに信用度を総合的に判断して限度額が設定されるのです。

主婦だから一概にいくらまでという金額が決まっているわけではなく、審査によって金額が決定されます。そのため、少なくとも普段から、支払日に遅滞なく引き落としができるよう気をつけておくことが大切です。

Q.専業主婦になっても以前のクレジットカードは使える?

A.専業主婦になっても、独身のときから所有しているクレジットカードは利用可能です。結婚したからといってすぐに利用停止になるわけではないので、引き続き利用できます。

ただし、専業主婦になったことで収入がなくなると、利用限度額が引き下げられることがあるかもしれません。収入がある状況で作っていたクレジットカードは、専業主婦になった後で作ろうと思っても、同じ条件で作ることは難しいでしょう。支払いの遅延などで利用停止にならないように、注意することが大切です。

また、改姓や住所変更の手続きを行っていない場合、更新後のカードが届かないことがあります。さらに、海外ではパスポートと照合して、クレジットカードの名義が一致しないと利用できないことがあるので、速やかに手続きしておきましょう。

Q.主婦におすすめのポイ活って何?

A.ポイント活動とも呼ばれる、ポイ活。ポイントは、上手く貯めることで現金と同じように支払いに使えたり、商品と交換したりできます。1回のクレジットカードの利用でも、提携しているクレジットカード会社のカードで決済したり、ポイントアップサイトを経由したりすると、ポイント還元率がグッと上がる場合があります。

クレジットカードを作る際に、日頃からよく利用する店舗やウェブサイトと提携しているかどうかを検討材料に入れるだけで、かなり充実したポイ活ができます。

貯まったポイントは、旅行に出掛けたり、ポイントを商品と交換したり、柔軟な使い方ができます。クレジットカードを作るなら、現金支払いではできなかったポイ活を楽しんでみてはいかがでしょうか。

まとめ

本記事では、主婦が持つクレジットカードについて詳しく解説しました。専業主婦でもクレジットカードを利用できることや、クレジットカードのメリットなどをご理解いただけたのではないでしょうか。また、おすすめのクレジットカードとその特色についてもご紹介しましたので、クレジットカードを検討される際には、ぜひ参考にしてください。

| 関連記事 |

|---|

|

・【目的別】おすすめのクレジットカードおすすめ8選と失敗しない選び方を解説 ・ 【高還元率】クレジットカード8選!選び方や各カードの特徴を徹底解説 ・マスターカードの魅力は?おすすめ5選と選び方を徹底解説 ・20代におすすめクレジットカード7選!20代限定のメリットも紹介 ・イオンカードのメリット・デメリットは?その評判や特徴とあわせて解説 |