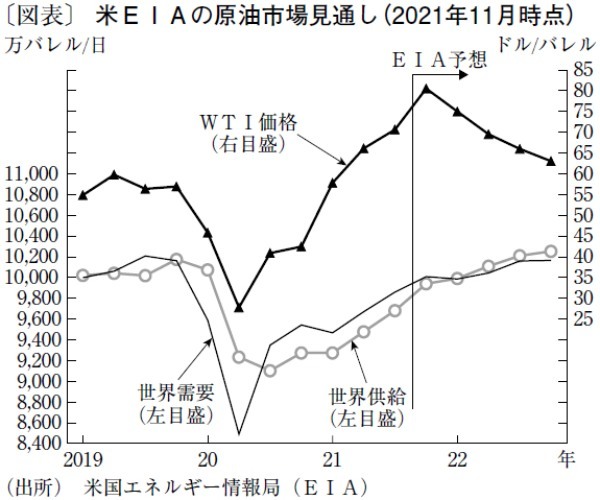

7月27日号の本欄で「原油価格は遠からず反落する」としたが、WTI先物価格は予想に反して上昇し、10月中旬以降は7年ぶりの高値となる1バレル=80ドル前後で推移している(図表)。

一段高となった理由は、まず、世界経済の持ち直しで原油需要の回復が続き、各国の中央銀行による大量の資金供給を背景に投機マネーが市場に流入していることがある。加えて、①中東産油国が増産ペースを加速させないこと、②9月に米国で二つのハリケーンが襲来し、産油施設が一時操業停止となったこと、③天然ガス価格の急騰に直面する欧州で代替エネルギー源としての原油需要が増える可能性が浮上したこと、などが上昇要因として材料視された。

ただ、直近のデータを確認すると、米国の10月の産油量は9月の減少分を取り返すほどに増えている。また、欧州の原油需要はむしろ減少傾向が続いており、天然ガスを代替する動きは確認できない。米国発の供給下振れ懸念はすでに後退し、欧州発の需要上振れ観測も信ぴょう性に欠けるところがある。

今冬から2022年末にかけての原油市場を展望すると、まず、世界の原油需要は、各地でのコロナ禍の沈静化と景気回復により、さらに増加が続くと予想される。米エネルギー情報局(EIA)は、11月の最新予測で、世界需要が20年の日量9,243万バレルから21年には9,752万バレル、22年には1億89万バレルへと増え、コロナ前の水準(19年1億107万バレル)をおおむね回復するとしている。

一方、原油供給について、EIAは同じ予測で、21年の日量9,593万バレルから22年には需要をやや上回る1億141万バレルまで拡大するとしている。この予測は、石油輸出国機構(OPEC)加盟の中東産油国が協調して増産ペースを抑制し続ける場合でも、米国でのシェールオイル生産の回復がカバーしていくことを織り込んでいる。米国では、シェール掘削設備の稼働数が昨年終盤以降着実に増えており、現地の調査に基づけば、原油価格60ドル超の状況下で今後増勢が加速する展開もあり得る。

このほか、米国が量的金融緩和の縮小を始め、欧州がコロナ緊急資金供給の減額を開始したなか、投機マネーは今後減少に向かう可能性が高い。さらに、欧州の天然ガス市場では、ロシアからの新しいパイプライン「ノルドストリーム2」が完工し、来春までには稼働し始めるとみられる。そうすれば、欧州のガス需給は安定に向かい、原油市場をかく乱する可能性も一層後退すると考えられる。

以上から、原油価格は冬の需要期を越えつつ次第に下落基調に転じると予想される。「22年末のWTI価格は62ドル」とのEIA予想の蓋然性は十分に高いと考える。

文・伊藤忠総研 上席主任研究員 / 石川 誠

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない