老後の生活の支えとなるのは何と言っても年金だが、日本の公的年金制度ではいったいどのくらいの金額が支給されるのか、気になるところだろう。今回は年金の理論上の最高額と、キャリアごとの支給額の目安を説明する。男女の平均年金額も併せて紹介するので、老後の計画の参考にしてほしい。

目次

1. 年金の仕組みについて−―国民年金と厚生年金

2. 理論上の最高金額は月額約32万円

3. キャリア別の年金受給額を紹介

4.年金をいくら受給できるのかを計算する方法

5.年金の受給額だけでは不安な人がとるべき手段とは?

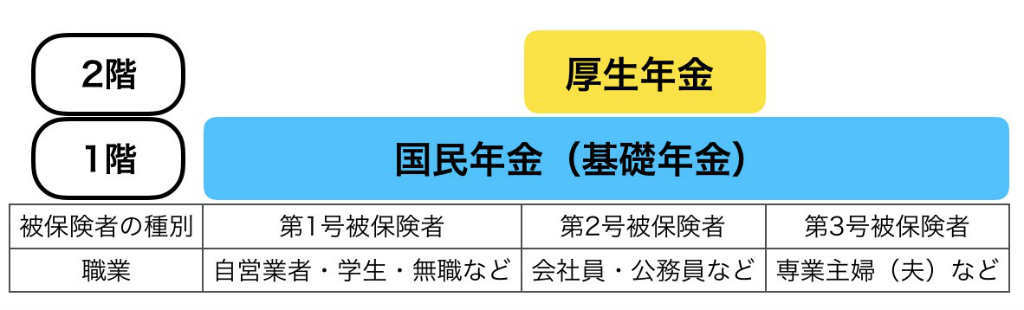

年金の仕組みについて−―国民年金と厚生年金の2階建て構造

日本の公的年金には、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社などに勤務している人が加入する「厚生年金」がある。厚生年金に加入している場合、国民年金と合わせて2つの年金に加入していることになるので、日本の公的年金制度は「2階建て構造」と呼ばれている。

20歳以降のライフスタイルによって、加入する年金や保険料が変わる。イメージ図は以下のとおりだ。

年金の理論上の最高金額は月額約32万円

国民年金と厚生年金の2つの年金制度によって、理論的には最高でどのくらいの年金が受け取れるのだろうか。結論から言えば、月額32万1,300円だ。それぞれの制度について見ていこう。

国民年金――月に最高で約6.5万円を受給できる

20歳以上60歳未満の日本に住んでいるすべての人が加入する国民年金の最高受給額はいくらだろうか。国民年金は保険料が定額で、保険料を支払う期間も20歳から60歳までと決まっている。つまり、20歳から60歳までの40年間しっかり保険料を支払えば、将来誰でも最高額(満額)を受給できる。

国民年金から支給される老齢基礎年金は毎年変わるが、令和2年4月分からの満額は78万1,700円、月額にすると6万5,141円である。

厚生年金――月に最高で約25万円を受給できる

続いて厚生年金を見てみよう。国民年金保険料は定額で支払う期間も決まっているので、一定期間決められた保険料を納めると満額を受給できるというシンプルなものだが、厚生年金は毎月の給与や賞与の額によって保険料が変わる。給与や賞与が高ければ高いほど保険料は高くなり、保険料が高くなればなるほど、将来もらえる老齢厚生年金の額も多くなる。

さらに、厚生年金に加入できる期間は原則70歳までと決まっているが、加入開始年齢は決まっていない。そのため、厚生年金には「満額」という考え方がない。

今回はあくまで理論上の最高金額ということで、中学卒業後すぐ就職し、その後70歳になるまで厚生年金の保険料の上限額をずっと支払っていた場合で考えることにしよう。

厚生年金では、加入者が受け取る給与を一定の幅で区分した報酬月額に当てはめることで決まる「標準報酬月額」を、保険料や年金額の計算に用いる。たとえば報酬月額(月給)が19万5,000円~21万円の人は同じ区分で、標準報酬月額は20万円となる。現在、標準報酬月額は1等級(8万8,000円)から31等級(62万円)まであるので、今回は加入期間中ずっと標準報酬月額が62万円だったとして保険料を納めていたことにする。

賞与に関しても「標準賞与額」という基準をもとに保険料を支払うのだが、標準賞与額の対象となる賞与は年3回以下で、1ヵ月の上限額は150万円と決まっている。つまり、150万円を3回支給されると保険料と年金は最大になり、その場合の標準賞与額は150万円×3回÷12ヵ月=37万5,000円になる。

厚生年金から支給される老齢厚生年金は、年金制度の改革によって2003年3月以前と4月以降で計算方法が変わり、以下のように計算される。標準報酬額とは、「標準報酬月額+標準賞与額」のことである。

平均標準報酬月額×(7.125/1,000)×2003年3月までの加入期間の月数

+平均標準報酬額×(5.481/1,000)×2003年4月以降の加入期間の月数……⑴

それぞれの加入期間の月数を考えると、2020年4月から年金を受け取る場合、2003年4月以降の加入期間は17年(204ヵ月)、中学卒業後16歳から70歳まで働くと加入期間は54年になるので、2003年3月までの加入期間は54年-17年=37年(444ヵ月)である。

条件をまとめてみよう。

- 2003年3月までの加入期間の月数

444ヵ月

- 2003年4月以降の加入期間の月数

204ヵ月

- 平均標準報酬月額

62万円

- 平均標準報酬額

99万5,000円(62万円+37万5,000円) これを①に当てはめると、厚生年金の最高額は以下のようになる。

62万円×(7.125/1,000)×444ヵ月+99万5,000円×(5.481/1,000)×204ヵ月

=307万3,903円

国民年金と厚生年金を合計すると月額約32万円

以上をまとめると、公的年金の理論上の最高額は以下のようになる。

| 年金 | 支給額 | 支給額の月額 |

| 国民年金(老齢基礎年金) | 78万1,700円 | 6万5,141円 |

| 厚生年金(老齢厚生年金) | 307万3,903円 | 25万6,159円 |

| 公的年金支給額の合計 | 385万5,603円 | 32万1,300円 |

キャリア別の年金受給額を紹介 年間平均受給額は男性が約196万円、女性が約123万円

前述のとおり、理論上の最高額は年額約385万円だが、中学校卒業時点から上限の保険料を支払い続けるのは現実的には難しい。そこで、一般的なキャリアを数パターン考え、それぞれの平均金額を紹介する。

ずっと会社員だった場合――月額約16万円

大学卒業後すぐ就職し、その後65歳まで会社員として働き、その間の平均年収が500万円だった場合、公的年金の受給額はおおよそ以下の金額になる。

| 年金 | 支給額 | 支給額の月額 |

| 国民年金(老齢基礎年金) | 78万1,700円 | 6万5,141円 |

| 厚生年金(老齢厚生年金) | 115万9,900円 | 9万6,658円 |

| 公的年金支給額の合計 | 194万1,600円 | 16万1,800円 |

ずっと公務員だった場合――月額約17.5万円

大学卒業後すぐ就職し、その後65歳まで公務員として働き、その間の平均年収が500万円だった場合、公的年金の受給額はおおよそ以下の金額になる。

| 年金 | 支給額 | 支給額の月額 |

| 国民年金(老齢基礎年金) | 78万1,700円 | 6万5,141円 |

| 厚生年金(老齢厚生年金) | 134万600円 | 11万1,717円 |

| 公的年金支給額の合計 | 212万2,300円 | 17万6,858円 |

2015年10月に被用者年金制度が一元化され、これまで公務員の年金制度であった共済年金が厚生年金に統一されたが、公務員の厚生年金額は会社員よりも高くなる。これは公務員独自の、民間の企業年金に相当する「年払い退職給付」が加算されるからだ。

公務員は毎月の給与や賞与の額に付与率を乗じた「付与額」を毎月積み立てており、これに利息を加えた額から年払い退職給付額が算定される。

ずっと自営業だった場合――月額約6.5万円

22歳で働き始めてからずっと自営業だった場合、老齢厚生年金は支給されないので、公的年金の合計は老齢基礎年金の78万1,700円のみだ。

会社員10年、その後専業主婦になった場合――月額約8.7万円

大学卒業後10年働き、その後専業主婦になった場合の公的年金額は以下のとおりだ。なお、10年間の年収は上記と同じ500万円とする。

| 年金 | 支給額 | 支給額の月額 |

| 国民年金(老齢基礎年金) | 78万1,700円 | 6万1,41円 |

| 厚生年金(老齢厚生年金) | 26万9,700円 | 2万2,475円 |

| 公的年金支給額の合計 | 105万400円 | 8万7,533円 |

会社員20年、その後自営業になった場合――月額約11万円

大学卒業後20年間会社員として働き、その後自営業となった場合の公的年金額は以下のとおりだ。

| 年金 | 支給額 | 支給額の月額 |

| 国民年金(老齢基礎年金) | 78万1,700円 | 6万5,141円 |

| 厚生年金(老齢厚生年金) | 53万9,300円 | 4万4,942円 |

| 公的年金支給額の合計 | 133万円 | 11万833円 |

会社員5年、その後専業主婦10年、その後再び就職した場合――月額約14万円

大学卒業後5年間会社員として働き、その後結婚して専業主婦になったが、10年後再び就職して65歳で退職する場合の公的年金額は以下のとおりだ。なお、働いている期間の年収は500万円とする。

| 年金 | 支給額 | 支給額の月額 |

| 国民年金(老齢基礎年金) | 78万1,700円 | 6万5,141円 |

| 厚生年金(老齢厚生年金) | 88万9,900円 | 7万4,158円 |

| 公的年金支給額の合計 | 168万1,500円 | 14万125円 |

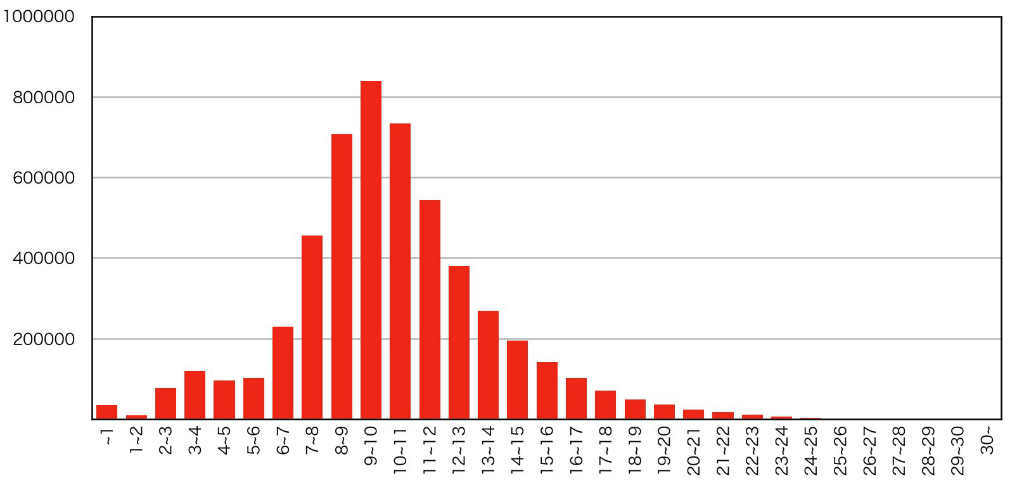

男性の平均受給額――月額約16万円

公的年金の受給額は、会社勤めをしていた期間や給与の額によって変わるため、人によって大きな差がある。ここでは、厚生労働省が2019年に発表した「厚生年金保険・国民年金事業の概況」を見ていこう。

まず、男性で老齢厚生年金の受給がある人、つまり少しでも会社で働いたことがある人が、月々どれぐらい公的年金を受給しているかグラフで確認してほしい。

公的年金が老齢基礎年金の額より少ない人がいるが、これは65歳以前に年金の一部が支給された人か、そもそも老齢基礎年金が少ない人だ。

図1を見ると、男性の公的年金の受給額は18万~19万円(年額216万~228万円)が最も多いが、7万円から25万円までとかなり幅がある。なお、男性全体の平均は「16万3,840円(年額196万6,080円)」となっている。

女性の平均受給額――月額約10万円

女性の受給額のピークは9万~10万円で、男性に比べて分布も左に寄っていることがわかる。これは、現在年金をもらっている世代の女性の賃金が低かったことに加え、結婚を機に退職するケースが多かったためと考えられる。平均受給額は「10万2,558円(年額123万696円)」である。

年金をいくら受給できるのかを計算する方法は「ねんきん定期便」か「ねんきんネット」

自分の年金受給額を知るために、標準報酬月額や加入年月などを調べるのは面倒であり、現実的ではない。そこで利用したいのが、毎年誕生月に送られてくる「ねんきん定期便」である。ねんきん定期便は、50歳未満と50歳以上で内容が異なる。

50歳未満の人に送られるハガキには、それまでの国民年金と厚生年金の加入実績に応じた、現時点での年金見込み額が記載されている。一方で50歳以降に送付されるハガキには、50歳以降60歳まで今の年金制度に加入し続けると仮定した場合の年金見込み額が記載されており、より正確な金額を知ることができる。

より詳しい年金額を確認したい場合は、日本年金機構が提供している「ねんきんネット」を利用しよう。このサイトでは年金情報だけではなく、「今の仕事を60歳まで続けたら受給額はいくらになるか」「今後職業や収入が変わると受給額はどう変わるか」などをシミュレーションできる。初めて利用する際は登録が必要になるが、一度登録すればいつでも利用できる。

年金だけでは不安な人はiDeCo(イデコ)を活用しよう

さまざまなケースを想定して将来の年金額を紹介してきたが、公的年金だけでは老後の生活に不安を感じた人もいるだろう。年金だけでは不安な場合は、自助努力で老後資金を準備しなければならない。貯金で準備する人もいれば、株や投資信託で少しでも増やしながら準備したい人もいるだろうが、おすすめしたいのはiDeCoだ。

iDeCo(イデコ)とは――公的年金とは違う老後資金を確保する手段

iDeCo(イデコ・個人型確定拠出年金)は公的年金とは違い、加入するかどうかを自分で選べる私的年金制度だ。自分で申し込み、自分でお金を拠出し、自分で運用方法を選ぶ。

最大の特徴は、お金を拠出する時、運用する時、そして給付を受ける時に税制上の優遇を受けられることである。もとは公的年金額が少ない自営業者などのための制度だったが、2017年からは原則として20歳以上60歳未満のすべての人が加入できるようになった。

iDeCoで運用しているお金は、60歳まで引き出すことができないというデメリットもある。いざという時iDeCoのお金を使うことはできないので、自分たちの生活が苦しくなるほどのお金をiDeCoに回すことはおすすめできない。しかし、60歳まで老後資金を減らす心配がないとも言える。老後資金という目的だけを考えればiDeCoはお得な制度なので、ぜひ選択肢に加えてもらいたい。

文・松岡紀史(ライツワードFP事務所代表)

【関連記事】

・個人年金保険の受け取りにかかる税金は?計算方法も解説

・個人年金保険の3つのデメリット 元本割れのリスク、インフレに弱い……

・個人年金保険とは?種類とメリット・デメリットを解説

・個人年金保険の途中解約はデメリット大!解約を避ける4つの方法とは

・将来年金が受給できなくなったらどうする?個人年金について詳しく解説