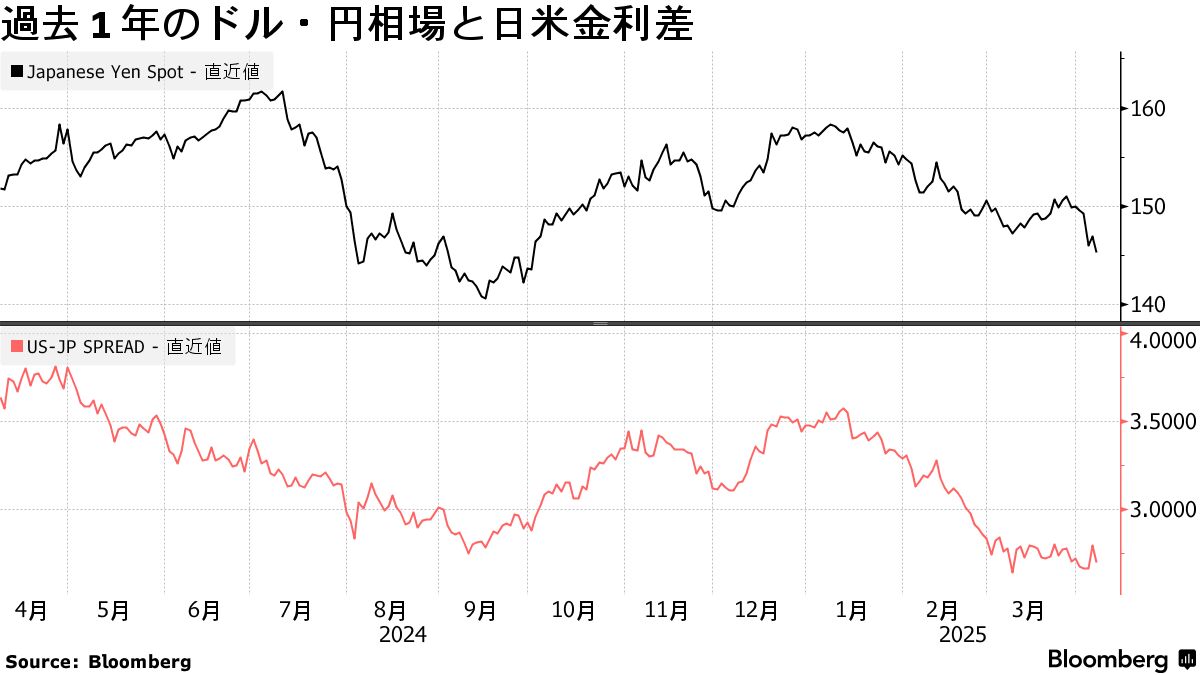

しかし、偉い人達ほど従順でなかったのはドル円相場である。日本側の急速な金利上昇もあり、2、3月にかけて日米長期金利差は久々に3%を割り込んだ。

しかしドル円は150円台後半から150円割れまで円高が進んだものの、3月になるとむしろすっかり底堅くなってしまっている。円高にならない限り円金利の上昇は止まらないし、更にそれを為替市場は無視し続けた。

日米金利差を見ている可能性が高いIMMの投機的ポジションで見るとかなり久しぶりの規模まで円買いが積み上がっている。それでも相場が全然円高に動かないどころか、積み上がったポジションは円安方向へのストレスに脆弱になってしまう。

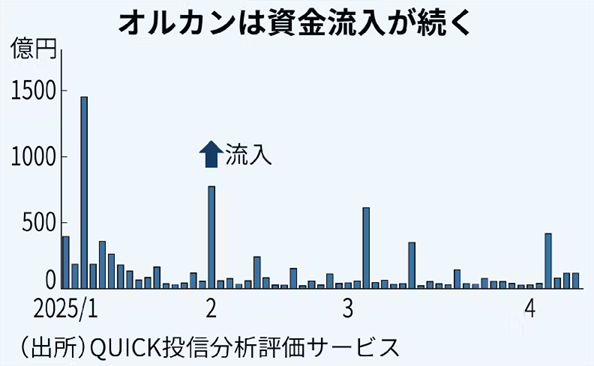

日米金利差を見た投機的な円買いを吸収したのはまたしても個人投資家によるオルカン投資だったと思われる。年初で新NISA成長投資枠が空いていることもあって個人投資家は円建て米株の押し目に飛び付いたようであり、「ベッセントからの外圧」の空気を読まない彼らの海外投資は円高を阻止し続けた。

逆に言うと個人投資家のこういうキャピタルフライトが続く限り、日銀の引締め前倒し圧力も強まるというものだ。本気で円安を是正したいならば、このキャピタルフライトにメスを入れなければならない。

ドル安の聖典

結局、本格的なドル安円高は、4月のローズガーデン関税の後にトランプ政権の通商政策と経済政策への世界中の投資家の不信が炸裂して米ドル全面安(米国のトリプル安)が進行するまで待たなければならなかった。

ところで本当にベッセントの財務省は弱いドルを望んだのだろうか。歴代の財務長官は強いドルを望む姿勢を表明し続けており、ベッセントも例外ではなかった。しかし第二次トランプ政権は本当はドル安を望んでいると人々は言う。発足前や発足直後のドル高コール一色とは大違いだ。

「関税を撤廃してもらうのと引き換えに、ドル安円高を実現するために日銀が利上げを前倒しする」ディールを想定する声がすっかり大きくなってしまった。