こんにちは。

年初にアメリカ金融業界で話題の中心だったのは「今年中に何回利下げがあって、フェデラルファンド金利はどこまで下がるか」でした。ところが、最近では「利下げはあったとして精々1回、それどころか利上げの可能性さえある」と様変わりになっています。

rarrarorro/iStock

常識的に考えれば、たった2~3ヵ月カネを借りるのに年率で5%以上にもなる高金利を払わされるのは、異常事態としか言いようがありません。その異常事態が「今年いっぱい続きそうだ」というのが金融業界のコンセンサスになりつつあるのです。

なぜアメリカ連邦政府財務省とFedは高金利政策を持続しようとしているのでしょうか?

連邦準備制度(Fed)理事会のジェローム・パウエル議長は「史上最低レベルの失業率も相まって、アメリカ経済は過熱気味だ。利下げのような緩和策をとったらもっと過熱してインフレ率が急上昇してしまうから、当分のあいだ高金利を続ける」と主張しています。

ほんとうでしょうか。私はウソだと思います。そもそもアメリカの労働市場は「低い失業率」という見かけ上の活況をよそに、ちっとも需給が逼迫しているわけではありません。

非合法の場合が多い発展途上国からの移民なら飛びつくけれども、アメリカで生まれ育った人たちには賃金も低く、待遇も悪く、身分も安定しないので「そんな仕事に就くよりは労働力市場から離脱するほうがマシだ」という仕事ばかりが増えているのです。

仕事を辞めた時点で次の仕事を捜しつづける人は失業者として失業率の中にカウントされますが、次の仕事を探す努力をしない人は労働力市場から離脱した人として、失業率のうちにカウントされないので、失業率が低水準にとどまっているように見えるだけなのです。

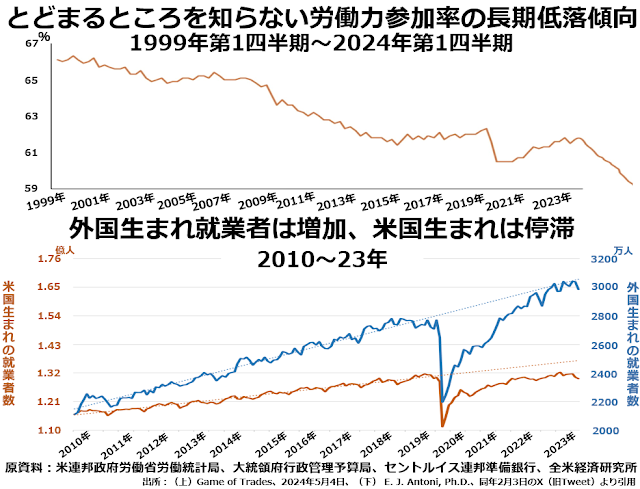

次のグラフをご覧ください。

まず上段を見ると、1999年の66%強から、2023年の60%割れまで、労働力参加率が1割下がっています。しかも、下段ではその中身はどんどん外国生まれの就業者が増え、アメリカ生まれの就業者は、コロナショック直前の水準をやっと回復した程度だとわかります。

まず上段を見ると、1999年の66%強から、2023年の60%割れまで、労働力参加率が1割下がっています。しかも、下段ではその中身はどんどん外国生まれの就業者が増え、アメリカ生まれの就業者は、コロナショック直前の水準をやっと回復した程度だとわかります。

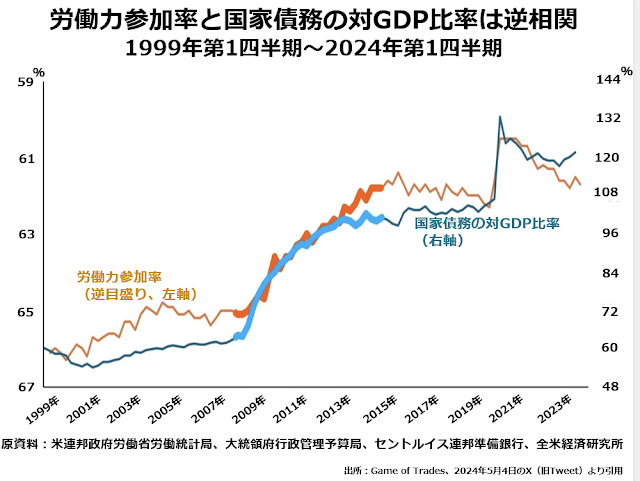

そして、アメリカの労働力参加率(現在仕事をしている人と次の仕事を探している人の合計を総人口で割った数値)が下がりつづけるとどんなことが起きるかというと、国家債務が増えるのです。

上のグラフでは、左軸に労働力参加率を逆目盛り(上に行くほど低く、下に行くほど高い)で表示し、右軸に国家債務の対GDP比率を表示しています。

上のグラフでは、左軸に労働力参加率を逆目盛り(上に行くほど低く、下に行くほど高い)で表示し、右軸に国家債務の対GDP比率を表示しています。

2000~02年のハイテクバブル崩壊の頃から下がり始めていた労働力参加率が、国際金融危機以降いちだんと大幅に低下し、またコロナショックでも一過性の急低下があったことがわかります。

そして、労働力参加率が下がるにつれて、ほぼそっくり同じペースで国家債務の対GDP比率が上がっているのです。

自分が働いて稼いだ賃金給与で生活する人の比率が下がるにつれて、財務省はますます大量の国債発行によって社会保障費などの負担を賄わなければならなくなるわけです。

そしてどんな商品でも大量に供給しようとすれば値段を下げざるを得ないように、国債も大量供給するときには値段を下げなければなりません。国債の値段を下げるにはどうするかというと、同じ額面の国債を買って手に入れられる金利が多くなる、つまり金利を上げることになります。