新NISAのポイント

2024年から、大きな制度変更が行われた「新NISA」がスタートしました。

今まで資産運用を行ったことがない場合、そもそもNISAとはどういう制度なのか知らない方もいるかもしれません。

また、すでにNISAで資産運用をしている人でも「新たにいくらまで投資できるのか?」「今までのNISA口座の預かりはどうなるのか?」など、分からない点もあるでしょう。

今回は、新NISAの疑問について、数々の相談に乗ってきたFPがお答えします。

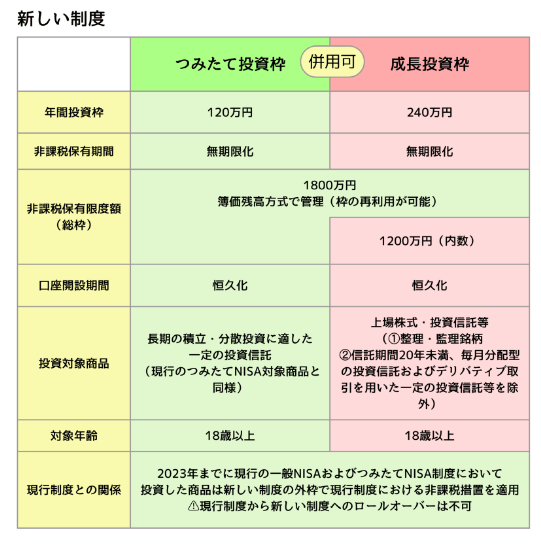

【新NISAのポイント整理】つみたて投資枠と成長投資枠の特徴を整理!

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAのポイント

まずは、新NISAの概要について確認しておきます。

NISAではない、一般口座や特定口座(課税口座)で資産運用を行った場合、もうかった利益には約20%の税金がかかります。

しかし、NISA口座を使って資産運用を行えば、利益にかかる税金は非課税となります。

例えば、運用利益100万円について、課税口座では約20万円が税金で取られてしまいますが、NISAなら全て自分のお金とすることができます。

2024年以前のNISAは、非課税で運用できる期間が決まっていました。

しかし今回の制度変更によって、NISA口座で資産運用ができる期間が無期限となり、さらに投資ができる非課税枠の上限金額も大幅に拡充され、より使いやすいものになりました。

新NISAの疑問に答えます!

では、具体的に、みなさんからよく寄せられる新NISAの疑問について確認していきましょう。

Q1.いくらまで投資をすることができるの?

1年間に投資ができる非課税枠は360万円まで(成長投資枠:240万円、つみたて投資枠:120万円)となっています。

そして、新NISAで投資ができる上限金額は最大1800万円まで(うち成長投資枠1200万円)です。

例えば、毎年つみたて投資枠120万円を使って投資をした場合、15年で上限金額1800万円に達します。

Q2.投資期限はある?

新NISAは、投資期限がありません。

日本国内に住んでいる18歳以上の人なら、生きている限り、非課税で資産運用を続けることができます。

Q3.2023年まで変更前のNISAで資産運用していた人はどうなる?

2023年末時点でNISA口座を保有していた場合、同じ証券会社などの金融機関に、新NISAの口座が自動的に開設されます。

特別な手続きは必要なく、すぐに新NISAでの資産運用を始めることが可能です。

Q4.変更前のNISAの預かりを新NISAに移管できる?

できません。

変更前のNISA口座に預かりは、それぞれの非課税保有期間が終了した時点で、特定口座や一般口座などの課税口座に払出されます。

なお、非課税保有期間中はいつでも売却することが可能です。

また、特定口座や一般口座(課税口座)にある預かりについても、新NISAに移すことはできません。

新NISAで資産運用をするには、新たに買付を行う必要があります。

Q5.新NISAはどうやって始めればいいの?

証券会社などの金融機関で、NISAの口座開設を行います。

NISA口座は、ひとり1口座しか持つことができません。

複数の証券会社に同時に口座開設することはできないため、二重に開設されないよう、税務署でチェックされています。

Q6.いつでもNISAで資産運用を始めることができる?

はい、できます。

NISAは1月から12月までを1年として区切っています。

1年間の非課税枠最大360万円は、12月までに使い切ればよいので、1月から始めて毎月こつこつ投資をしてもいいですし、12月から限度額360万円を一括で投資することもできます。

Q7.投資初心者です。NISAではどんな商品を購入したらよいですか。

つみたて投資枠で、手数料が低いインデックス投資信託に投資をすることを検討してみましょう。

新NISAのつみたて投資枠では、証券取引所に上場しているETFや、公募により発行された株式投資信託のうち、長期の積立・分散投資に適した一定の商品性を有するものに限定されています。

中でも、手数料が低く、先進国等に投資をしているインデックス投資信託と呼ばれる投資信託は、長期的にお金を増やすことができる可能性があります。

なお、成長投資枠は、証券取引所に上場している株式、ETF(上場投資信託)、 REIT(不動産投資信託)や株式投資信託等が対象です。

資産運用に慣れている方の場合、成長投資枠で個別株式銘柄等を購入し、よりハイリスクハイリターンな投資を行うこともできます。