個人年金保険に加入すると保険料が生命保険料控除の対象になり、いわゆる個人年金保険料控除を受けられる。ただし、すべての個人年金保険が対象になるわけではないため、どのような要件が必要なのかはあらかじめ知っておきたい。

目次

1.個人年金保険料控除は生命保険料控除の1種

2.個人年金保険は運用方法によって2つに分かれる

3.個人年金保険料として控除するには税制適格特約の付加が必要

4.個人年金保険料控除の控除額は新契約と旧契約で控除額が異なる

5.そもそも所得控除とは

6.個人年金保険料控除を上限まで利用した場合の税軽減額をシミュレーション

7.個人年金保険は受取時の税金に注意

8.個人年金保険料控除の申告の流れ

9.個人年金は個人年金保険料控除によって節税効果を見込めるがデメリットもある

10.個人年金は税制適格特約をあえて付加しない選択肢もある

1.個人年金保険料控除は生命保険料控除の1種

個人年金保険料控除は生命保険料控除の1種であり、適用を受けるためには一定の要件に該当する個人年金保険でなければならない。それ以外の個人年金の保険料は、一般生命保険料として死亡保険などと合算して生命保険料控除を受けることになる。控除できる保険料は区分ごとに上限があるため、個人年金保険料はそれ単独で控除を受けるほうが節税につながる。

生命保険料控除の対象になる保険料区分は、3つに分かれている。個人年金保険料以外も含めて制度の全体像を見ていきたい(2019年7月現在)。

1-1.生命保険料控除は所得控除の1種

生命保険料控除とは10種類ある所得控除の1種であり、所得税と住民税を軽減する効果がある。生命保険料控除を受けるには、下記の表に区分される「生命保険料」「介護医療保険料」「個人年金保険料」の支払いが必要だ。

| 一般生命保険料 | 介護医療保険料 | 個人年金保険料 | |

|---|---|---|---|

| 分類基準 | 生存又は死亡に起因して 一定額の保険金等が 支払われる保険契約 |

入院や通院の医療費支払事由 により保険金等が支払われる 保険契約 |

個人年金保険料税制適格特約 の付加された個人年金保険契約 |

| 該当保険の例 | 定期死亡保険 収入保障保険 終身死亡保険 |

医療保険 がん保険 介護保険 |

個人年金保険 |

(※筆者が国税庁のホームページを基に作成)

介護医療保険料は2012年に新設された区分であり、それまでは一般生命保険料と個人年金保険料のみだった。そのため、2012年より前に契約した保険は、一般生命保険料か個人年金保険料のどちらかに区分される。

2.個人年金保険は運用方法によって2つに分かれる

個人年金保険料控除が受けられる個人年金保険がどのようなものか、確認しておこう。

2-1.個人年金保険の受取期間は契約や商品によって異なる

個人年金保険は、貯蓄性に重点を置いた生命保険だ。「60歳まで」や「65歳まで」のように払込期間をあらかじめ決めて保険料を支払っていき、ある年齢から一定期間もしくは亡くなるまで(終身)、それまでに積み立てた資金を受け取っていく保険である。受取期間は、契約内容や商品によって以下のようなタイプに分かれる。

<確定年金>

確定年金は、年金受取開始後に「5年間」や「10年間」など、契約時に定めた一定期間は年金を必ず受け取れるタイプだ。被保険者が亡くなっても遺族が年金を受け取れるが、一時金として受け取ることもできる。

<有期年金>

有期年金は、契約時に定めた保証期間中、被保険者が生存している場合に限り年金を受け取れるタイプだ。保証期間中に被保険者が亡くなった場合は年金の支払いも終了するが、受け取った年金額からすでに払い込んだ保険料相当額もしくは年金原資を差し引いて残額がある場合、それが一時金として支払われる商品が多い。

<保証期間付有期年金>

有期年金に保証期間を設けたのが、保証期間付有期年金だ。保証期間中に被保険者が死亡しても、遺族が残りの期間分の年金を受け取ることができる。

<終身年金>

終身年金は、被保険者が生存している間ずっと年金を受け取り続けられるタイプの個人年金だ。被保険者が亡くなると、年金の支払いは終了する。

<保証期間付終身年金>

終身年金に保証期間を設けたのが、保証期間付終身年金だ。保証期間中は生死に関わらず年金が支払われ、保証期間終了後も生存していれば一生涯年金を受け取れる。保証期間中に亡くなると、残りの期間分の年金または一時金が遺族に支給される。

<夫婦年金>

夫婦年金は、夫婦のどちらかが亡くなった場合でも年金が受け取れるタイプの個人年金だ。一般的には確定年金や終身年金で契約し、後で夫婦年金へ変更するものが多い。夫婦年金に変更する場合は、その保険会社が夫婦年金を取り扱っていて、変更基準などを満たす必要がある。

2-2.個人年金保険は定額個人年金と変額個人年金に分かれる

個人年金保険で将来いくら受け取れるのかは、その商品の運用方法による。大きく分けると「定額個人年金」と「変額個人年金」がある。「定額個人年金」は契約時に受取年金額が確定し、「変額個人年金」は運用実績によって年金額が変動する。

定額個人年金は契約時に利率が保証された一般勘定で運用されるのに対し、変額個人年金は国内外の株式や債券を中心に特別勘定で運用される。運用対象資産の配分などは一般的に契約者が選択し、保険を通じて投資信託で運用するイメージだ。それぞれにメリット・デメリットがあるため、簡単に比較しておこう。

| 定額個人年金保険 | 変額個人年金保険 | |

|---|---|---|

| メリット | 契約時に年金額がわかり 生活の見通しが立てやすい。 |

長期的な運用によって 払込保険料よりも多くの年金を 受け取れる可能性がある。 |

| デメリット | 基本的に固定利率であるため 物価上昇によって実質的に 元本割れする可能性もある。 |

年金額は運用実績によって 変動するため払込保険料を 下回る可能性もある。 |

(※筆者が作成)

個人年金保険の保有契約件数の約90%は、定額個人年金が占めている。安全性重視で契約する人が多いようだが、中には外貨建ての定額個人年金もある。

外貨建て個人年金保険では、払い込まれた保険料が米ドルや豪ドルなどで運用される。円建てで運用するよりも高い利回りを得やすいのが特徴だ。為替リスクがあるため、年金受取時の為替水準によっては払込保険料を下回る可能性があるのは変額個人年金と変わらない。

いずれにしても、個人年金保険は老後に向けた資産形成を行うための商品だ。対象となる個人年金保険に加入することで、払い込んだ保険料は生命保険料控除の対象になる。

3.個人年金保険料として控除するには税制適格特約の付加が必要

個人年金保険料として控除を受けるには、「税制適格特約」が付加された個人年金保険でなければならない。税制適格特約がないと一般生命保険料として控除されるため、死亡保険などにも加入していれば、生命保険料控除を活用しきれない可能性がある。税制適格特約を付加するためには、以下の条件がすべて必要だ。

- 年金の受取人が契約者(保険料負担者)またはその配偶者

- 年金の受取人と被保険者が同じ

- 保険料の払込期間が10年以上

年金受取開始年齢が原則60歳以降で、受取期間が10年以上ある

条件に該当していても変額個人年金保険は対象にならず、一般生命保険料として控除されるので注意したい。その他、一時払いの個人年金保険も対象外だ。

税制適格特約を付加する場合、後で特約だけを解約したり、上記の条件を満たさない契約に変更したりすることはできない。そのような見直しを検討するケースはまれだろうが、知っておいて損はないだろう。

4.個人年金保険料控除の控除額は新契約と旧契約で控除額が異なる

個人年金保険料控除の対象となる保険は、契約時期によって取扱いが異なり、新契約と旧契約に分けられる。同じ払込保険料でも新旧で控除額が異なるが、控除上限額は新旧どちらも所得税が12万円、住民税が7万円だ。

個人年金保険料控除においてはは、2012年1月1日以降に契約した保険は新契約、2011年12月31日以前に契約した保険は旧契約として扱われる。なお、旧契約の保険でも2012年以降に更新や特約を付加した場合などは、新契約となる。

| 年間の払込保険料等 | 控除額 | 合計上限額 | |

|---|---|---|---|

| 新契約 | 2万円以下 | 支払保険料等の全額 | 12万円 |

| 2万円超~4万円以下 | 支払保険料等×1/2+1万円 | ||

| 4万円超~8万円以下 | 支払保険料等×1/4+2万円 | ||

| 8万円超 | 一律4万円 | ||

| 旧契約 | 2万5,000円以下 | 支払保険料等の全額 | |

| 2万5,000円超~5万円以下 | 支払保険料等×1/2+1万2,500円 | ||

| 5万円超~10万円以下 | 支払保険料等×1/4+2万5,000円 | ||

| 10万円超 | 一律5万円 |

(※筆者が国税庁のホームページから作成)

| 年間の払込保険料等 | 控除額 | 合計上限額 | |

|---|---|---|---|

| 新契約 | 1万2,000円以下 | 支払保険料等の全額 | 7万円 |

| 1万2,000円超~3万2,000円以下 | 支払保険料×1/2+6,000円 | ||

| 3万2,000円超~5万6,000円以下 | 支払保険料×1/4+1万4,000円 | ||

| 5万6,000円超 | 一律2万8,000円 | ||

| 旧契約 | 1万5,000円以下 | 支払保険料等の全額 | |

| 1万5,000円超~4万円以下 | 支払保険料等×1/2+7,500円 | ||

| 4万円超~7万円以下 | 支払保険料等×1/4+1万7,500円 | ||

| 7万円超 | 一律3万5,000円 |

(※筆者が東京都主税局のホームページを基に作成)

住民税における生命保険料控除額も記載したが、年末調整や確定申告で手続きが必要なのは所得税分のみである。住民税の控除については、自動的に納税額に反映される。

4-1.新契約と旧契約の両方がある場合は有利なほうを選択できる

新契約と旧契約の両方の保険料を支払っている場合は、保険料の区分ごとに控除額が有利になるほうを選択して申告できる。

たとえば、新契約と旧契約で1つずつ個人年金保険を契約しており、旧契約の申告のみで所得税の控除額が4万円を超える場合、5万円まで控除できる旧契約のみで申告したほうが有利だ。ただし、制度全体の控除上限額は所得税分が12万円、住民税分が7万円であることに変わりはない。

| 所得税 | 住民税 | |

|---|---|---|

| 新契約のみで申告 | 4万円 | 2万8,000円 |

| 旧契約のみで申告 | 5万円 | 3万5,000円 |

| 新契約と旧契約で申告 | 4万円 | 2万8,000円 |

| 制度全体の控除上限額 | 12万円 | 7万円 |

(※筆者が国税庁・東京都主税局のホームページから作成)

5.そもそも所得控除とは

個人年金保険料を支払うと生命保険料控除として所得控除を受けられるが、そもそも所得控除とは何だろうか。

5-1.所得とは収入から必要経費を引いた金額

所得控除を理解するためには、「収入」と「所得」の違いを知る必要がある。

収入とはいわゆる年収のことで、会社員なら給与や賞与として支給される額面金額のことだ。源泉徴収票の「支払金額」の欄に記載されている金額を見ればわかる。

自営業者の場合は、売上が収入に当たる。この収入から必要経費を差し引いた金額が所得と呼ばれる。

必要経費とはその収入を得るのにかけた費用のことであり、自営業者なら交通費や打合せのカフェ代、仕入れ代などが該当する。

会社員は年収によって必要経費の金額があらかじめ決められており、それを「給与所得控除」という。

| 給与等の収入 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40% 65万円に満たない場合は65万円 |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

(※筆者が国税庁のホームページを基に作成)

収入から必要経費を引いた金額が「所得」であり、税金を算出する基礎になる。所得は以下の10種類に分かれており、会社員の所得は「給与所得」、自営業者の所得は「事業所得」となる。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

雑所得

所得の種類は「どのように収入を得たか」によって区分される。給与所得は勤務先から得た給与や賞与で、事業所得は事業から得た収入のことである。必要経費以外に、これらの所得からさらに控除できる制度があり、「所得控除」と呼ばれる。

5-2.所得控除額が多いほど税額が少なくなる

所得は、個人が納めるべき税金(所得税・住民税)を計算するうえで基礎になる金額だが、個々人の支出額は生活状況などによって異なる。そのような事情を加味する制度が所得控除だ。たとえば、高額な医療費を支払っている人なら、所得から医療費の一部を控除することで納税額を抑えられる。所得控除は全部で14種類あり、「人的控除」と「物的控除」に分かれる。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 人的控除 | 基礎控除 | 38万円 | 33万円 |

| 配偶者控除(一般) | 最高38万円 | 最高33万円 | |

| 配偶者特別控除 | 最高38万円 | 最高33万円 | |

| 扶養控除(一般) | 最高38万円 | 最高33万円 | |

| 障害者控除 | 27万円 | 26万円 | |

| 寡婦・寡夫控除(一般) | 27万円 | 26万円 | |

| 勤労学生控除 | 27万円 | 26万円 | |

| 物的控除 | 雑損控除 | 以下のどちらか多い金額 ⑴損失額−総所得金額等×10% ⑵災害関連支出の金額-5万円 |

|

| 医療費控除 | 最高200万円 | ||

| 社会保険料控除 | 支払った金額 | ||

| 小規模企業共済等掛金控除 | 支払った金額 | ||

| 生命保険料控除 | 最高12万円 | ||

| 地震保険料控除 | 最高5万円 | 最高2万5,000円 | |

| 寄付金控除 | 以下のどちらか低い金額-2,000円 ⑴特定寄付金額の合計額 ⑵総所得金額等の40%相当額 |

||

(※筆者が国税庁・財務省のホームページを基に作成)

どの所得控除が当てはまるかは人それぞれだが、基礎控除は全員が受けられる。社会保険料控除も、厚生年金保険料や国民年金保険料などが対象であるため、原則として全国民に適用される。その他は、条件に該当しなければ適用されない。同じ収入でも、所得から差し引ける所得控除額が多いほど税額が少なくなる仕組みだ。

5-3.税額算出の計算イメージ

税額は、「(収入-必要経費-所得控除)×税率」で計算される。

所得控除までを差し引いた金額を「課税所得」といい、これによって自分に適用される所得税率が決まる。所得税は累進課税方式なので、課税所得が高いほど所得税率も高くなっていく。住民税は地域によって若干異なるが、ほぼ10%だ。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 9万7,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超~4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

(※筆者が国税庁のホームページから作成)

仮に、年収800万円の会社員が基礎控除と社会保険料控除を受けた場合、所得税はどのくらいになるだろうか。

社会保険料が年収の15%と仮定すると、120万円が社会保険料控除の対象だ。必要経費は上記の給与所得控除の表によると200万円。これらを基礎控除と合算し、収入から差し引いた課税所得を所得税率の速算表に当てはめれば計算できる(復興特別所得税は計算に含めない)。なお、課税所得は1,000円未満、確定税額は100円未満が切り捨てとなる。

課税所得=800万円-200万円-38万円-120万円=442万円

所得税額=442万円×20%-42万7,500円=45万6,500円

住民税の計算では、基礎控除は33万円なので課税所得は447万円となり、その約10%が住民税額だ。個人年金保険に加入していれば、個人年金保険料控除として所得控除額が増えるため、さらに所得税と住民税を軽減できる。

6.個人年金保険料控除を上限まで利用した場合の税軽減額をシミュレーション

上述のとおり、税額は「(収入-必要経費-所得控除)×税率」で算出されるが、生命保険料控除のみの所得税と住民税の軽減効果を知っておきたい。計算には自身の税率を使用するため、課税所得を算出して所得税率を確認しておこう。

たとえば、1月に新契約で税制適格特約が付加された個人年金保険に月額1万円加入している場合、上限の所得控除を受けられる。その場合の所得税、住民税の控除額は以下のとおりだ。

- 所得税……4万円

住民税……2万8,000円

軽減される税額を知るには、これらの控除額に税率を掛ければいい。今回は所得税率20%の場合を考えてみよう。

- 所得税率(20%)……4万円×20%=8,000円

住民税(一律で約10%)……2万8,000円×10%=2,800円

所得税で8,000円、住民税で2,800円、合わせて年間1万800円を節税できることになる。20年間なら、21万6,000円の節税効果だ。

保険料や税率によって結果は変わるが、個人年金保険によって控除を上限まで受けた場合の税軽減額をまとめておこう。住民税は一律約10%なので、累進課税方式の所得税のみを記載する。

| 課税所得 | 税率 | 所得税 | |

| 新契約 | 旧契約 | ||

| 195万円以下 | 5% | 2,000円 | 2,500円 |

| 195万円超~330万円以下 | 10% | 4,000円 | 5,000円 |

| 330万円超~695万円以下 | 20% | 8,000円 | 1万円 |

| 695万円超~900万円以下 | 23% | 9,200円 | 1万1,500円 |

| 900万円超~1,800万円以下 | 33% | 1万3,200円 | 1万6,500円 |

| 1,800万円超~4,000万円以下 | 40% | 1万6,000円 | 2万円 |

| 4,000万円超 | 45% | 1万8,000円 | 2万2,500円 |

(※筆者が国税庁のホームページを基に作成)

個人年金保険以外にも保険契約があれば、制度全体の上限はあるものの、それらも合算して控除を受けられる。

7.個人年金保険は受取時の税金に注意

個人年金保険は生命保険料控除の対象だが、将来年金を受け取る時に税金がかかることを覚えておこう。

7-1.個人年金保険の受取に関する税金は所得税と贈与税

個人年金保険で受け取る年金は所得税(住民税)の対象になるが、契約者(保険料負担者)と受取人の関係によっては贈与税がかかることもある。契約者と受取人が同一人物なら所得税(住民税)、異なる場合は贈与税の対象だ。

- 契約者と受取人が同一人物の場合……所得税(住民税)

- 契約者と受取人が異なる場合……贈与税

7-2.個人年金保険で所得税(住民税)がかかる場合

個人年金保険で受け取る年金は以下の金額が「雑所得」として扱われ、所得税(住民税)がかかる場合がある。

雑所得=総収入金額-必要経費

個人年金保険の必要経費とは、「年金年額×払込総保険料÷年金の総支給見込額」である。たとえば、受け取る年金年額が30万円(10年確定個人年金保険)、年間払込保険料が12万円、払込期間が20年の場合、必要経費は24万円だ。

必要経費24万円=30万円×240万円(20年払込分)÷300万円(10年確定分)

つまり、総収入金額30万円から必要経費24万円を引いた6万円が雑所得として課税対象になる。基礎控除があるため6万円程度なら税金はかからないが、公的年金など他の所得があれば課税される可能性があるので注意したい。

7-3.個人年金保険で贈与税がかかる場合

契約者と受取人が異なり贈与と見なされた場合は、年金受取開始時の受給権評価額が贈与税の対象になることがある。年金の受給権評価額とは年金を受け取る権利のことで、以下のうち最も多い額が評価額となる。

- 解約返戻金の額

- 一時金の給付を受けられる場合はその金額

予定利率等をもとに算出した金額

贈与税には年間110万円の控除があるため、これを超えた金額が課税対象だ。贈与税率は2種類あるが、夫婦間の贈与では一般税率が適用される。

| 贈与税率 | 控除額 | |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

(※筆者が国税庁のホームページを基に作成)

たとえば評価額が500万円の場合、贈与税額は「(500万円-110万円)×20%-25万円=53万円」となるだ。なお、贈与税は初年度のみであり、翌年以降は雑所得として所得税(住民税)の対象になる。

個人年金保険は生命保険料控除の対象ではあるが、契約者と受取人の関係によって税金の種類が変わる。贈与税は税額が高くなることもあるため、契約時には受取時のことまで考えて契約するようにしたい。

8.個人年金保険料控除の申告の流れ

個人年金保険料控除を受けるためには申告が必要なので、どのような手続きをすればいいか確認しておこう。

8-1.会社員や公務員は年末調整で手続きする

会社員や公務員の個人年金保険料控除の手続きは、原則として年末調整で完結する。年末調整の時期になると、職場で「給与所得者の保険料控除申告書」を渡されるはずだ。その書類の一般生命保険料または個人年金保険料の欄に必要事項を書き込み、保険会社から事前に送られてくる「生命保険料控除証明書」を添付して提出すればいい。

8-2.会社員や公務員が年末調整を忘れた場合と自営業者は確定申告をする

年末調整で申告を忘れてしまったら、確定申告が必要になる。

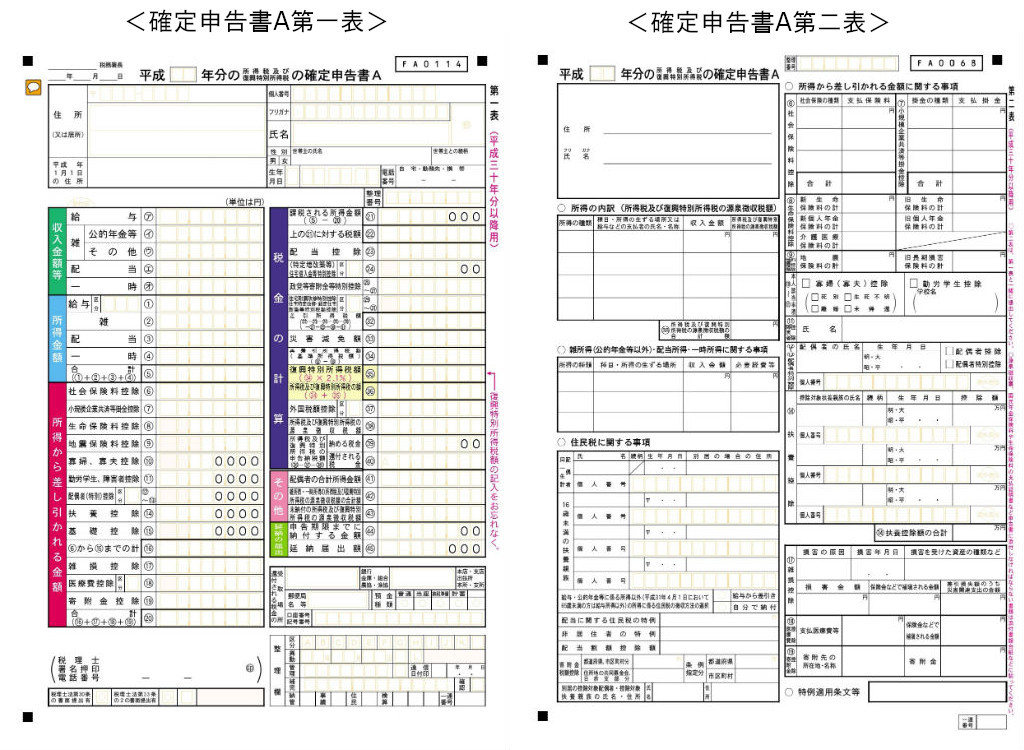

確定申告書の様式には、AとBの2種類がある。収入が給与所得や公的年金、その他の雑所得、配当所得、一時所得のみの場合は確定申告書Aを使用する。どちらを使用したらいいかわからない場合は、税務署に問い合わせよう。また、その他の書類として、源泉徴収票と生命保険料控除証明書も必要だ。

確定申告書Aに書き込む欄は、第一表(1枚目)と第二表(2枚目)にある。生命保険料控除証明書をもとに、まずは第二表の生命保険料控除の欄に支払った保険料を記入しよう。次に支払った保険料から控除額を算出するが、国税庁の『確定申告の手引き』に載っている計算式を使えば間違えないはずだ。

控除額がわかったら、第一表の生命保険料控除の欄に記載する。給与の欄も、基本的には源泉徴収票から書き写すだけでいい。

(1)確定申告書第二表に払込保険料を記入する

(2)生命保険料控除額を計算し、確定申告書第一表に記入する

(3)給与欄などその他の項目を記入して提出する

自営業者は確定申告書Bを使用するが、個人年金保険料控除の手順は上記と変わらない。『確定申告の手引』を見てもわからなければ、税務署で教えてくれるので問い合わせるといいだろう。

9.個人年金は個人年金保険料控除によって節税効果を見込めるがデメリットもある

個人年金保険料控除は簡単な手続きで節税効果を期待できる制度だが、個人年金保険のデメリットも押さえておきたい。

9-1.円建ての定額個人年金保険は低い利回りが固定される

定額個人年金保険は外貨建てを除き、将来受け取れる金額が確定している保険商品だ。その分見通しは立てやすいが、現在のような低金利の時に契約すると長期間低利回りが固定されてしまう。将来金利が上がったとしても、その恩恵は受けられず低利回りのまま運用を続けなければならないのだ。

運用ではなく貯蓄を目的として加入することもあるだろうが、それならばいつでも引き出せる銀行預金や国内債券のインデックスファンドも検討すべきだろう。お金があまり増えないのは同じだが、金利上昇に合わせて利回りも変動するからだ。個人年金保険料控除は利用できないが、その他のことも考慮して複数の選択肢から考えるようにしたい。

9-2.個人年金保険の途中解約は元本割れの可能性が高い

個人年金保険は、10年以上など長期にわたって保険料を払い続けていく。その間に考えが変わったり、環境が変化したりして、解約を検討することがあるかもしれない。

個人年金保険は途中解約できるが、その場合は元本割れの可能性が高くなる。特に定額個人年金保険は、多くの場合解約返戻金が払込保険料を下回る。加入してから10年以下で解約する場合は、手数料を取られることもあるため、短期で解約するのは極力避けたい。

保険金の減額や払済保険への変更などによって保険料負担を抑えることもできるので、解約する前に保険会社に相談してみたほうがいいだろう。

9-3.個人年金保険料控除を利用する場合は契約内容の変更が制限される

個人年金保険料控除を受けるためには、上述の4条件を満たし、税制適格特約を付加しなければならない。後でその条件を満たさない契約内容には変更できないため、よく考えて契約するようにしよう。減額などで返戻金が発生した場合も受け取ることはできず、そのまま積み立てに回される。

税制適格特約の付加された個人年金保険には、このような制限があることを知っておこう。

10.個人年金は税制適格特約をあえて付加しない選択肢もある

個人年金保険は将来のために加入している人が多く、通常は税制適格特約を付加し個人年金保険料控除を受けているだろう。中には複数加入する人もいるだろうが、2つ目以降の個人年金保険にはあえて税制適格特約を付加しないという選択肢もある。個人年金保険料として控除できる金額は決まっているため、上限まで利用しているなら一般生命保険料として控除できることもあるからだ。

生命保険料控除の区分は3種類あるので、個人年金保険以外の区分も上手に活用するようにしたい。

文・國村功志(資産形成FP)

【関連記事 PR】

・iDeCo(イデコ)を40代から始めるのは遅いのか

・iDeCo(イデコ)をSBI証券で始める場合の手数料は?他の証券会社と比較

・楽天証券でiDeCo(イデコ)を始めるメリット

・クレジットカード「VISA」はどんなブランドなのか?

・ポイント還元率の高いクレジットカード11選