S&P 500はマクロが重い週を反発で乗り切った。週ごとマクロ週の事前調整が済んでいたからか、月曜から寄り底となり、その後も金利上昇が緩む中で、戻り売りをこなしながらもラリーが続いた。

前回の記事ではそれらのマクロイベントを並べ、クラッシュしたとしても小売〜Op Exには水準を見ずに拾えるとしていたが、CPIをゴルディロックスで通過すると小売が来るまでには大半の参加者は飽きてしまっており、日柄に従っていたらそんなに安くは拾えなかった。2022年の再来にはならないとしていたことだけは合っていたか。

週間を通して2%近くの上げになった。

JPMとGSから始まる金融決算期は、非決算期にダラダラと調整した金融セクターを決算直前に積んで決算を跨げばいいパターンが続く。

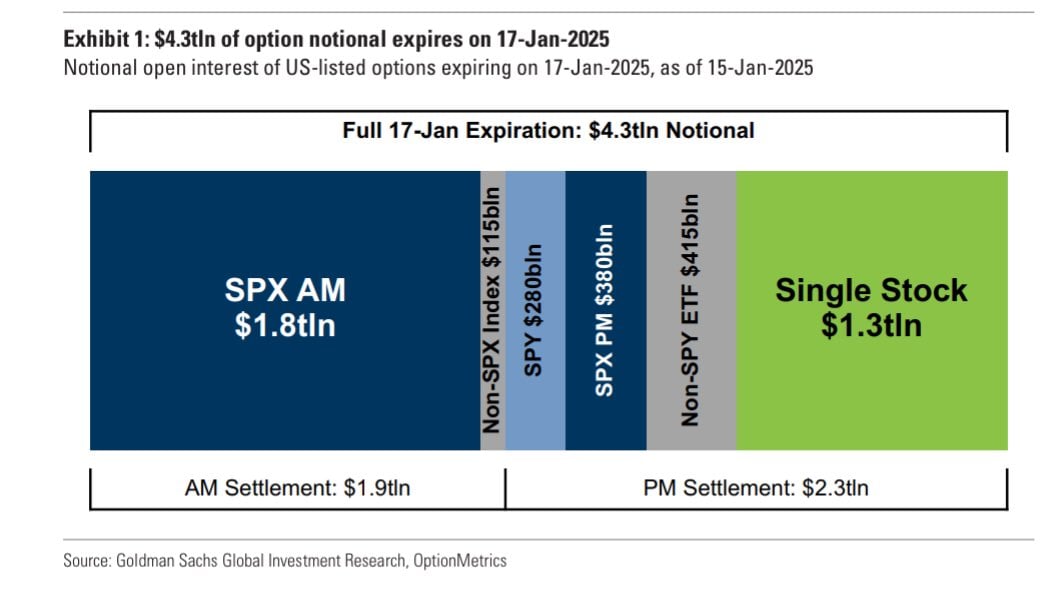

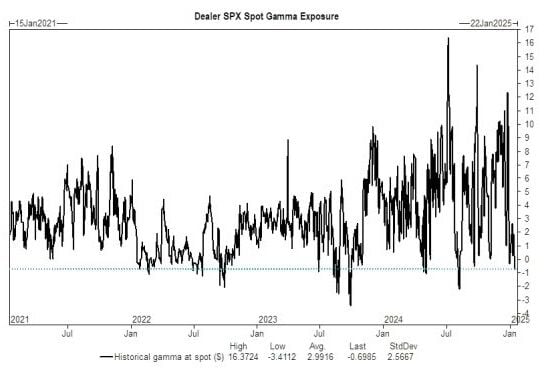

GSが推定するディーラーはガンマやはりスポットの下落に伴いネガティブ域に近付いていた。その後スポットが反発したためロングガンマに回帰したと思われるものの、それもまたOp Exで軽くなっているだろう。従ってOp Exデーは続伸したもののネガティブガンマ域での通過ほどは盛り上がらなかった。

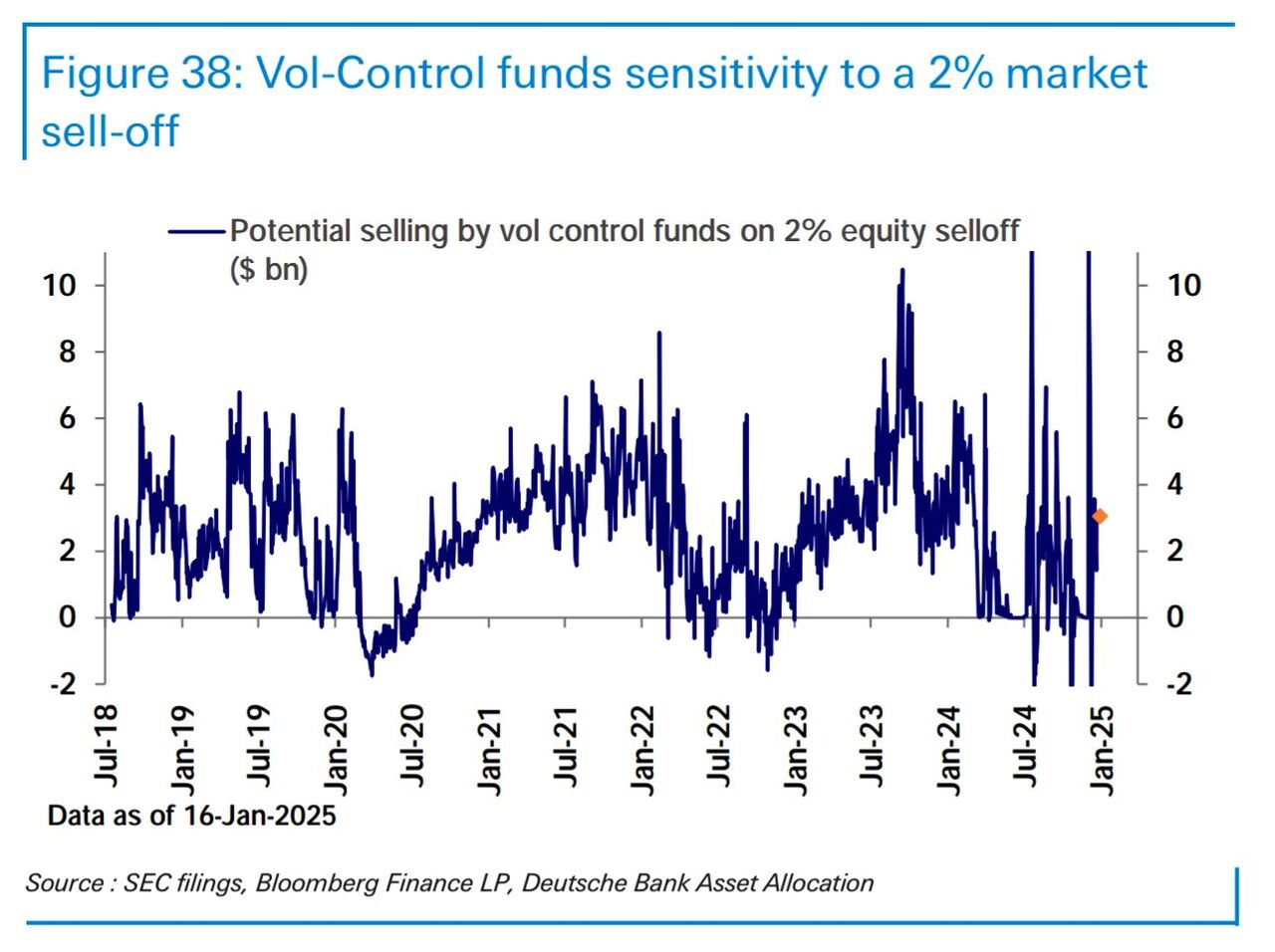

DBによる指数の2%下げに対するVolコントロールの売却額。そこまで重くない。

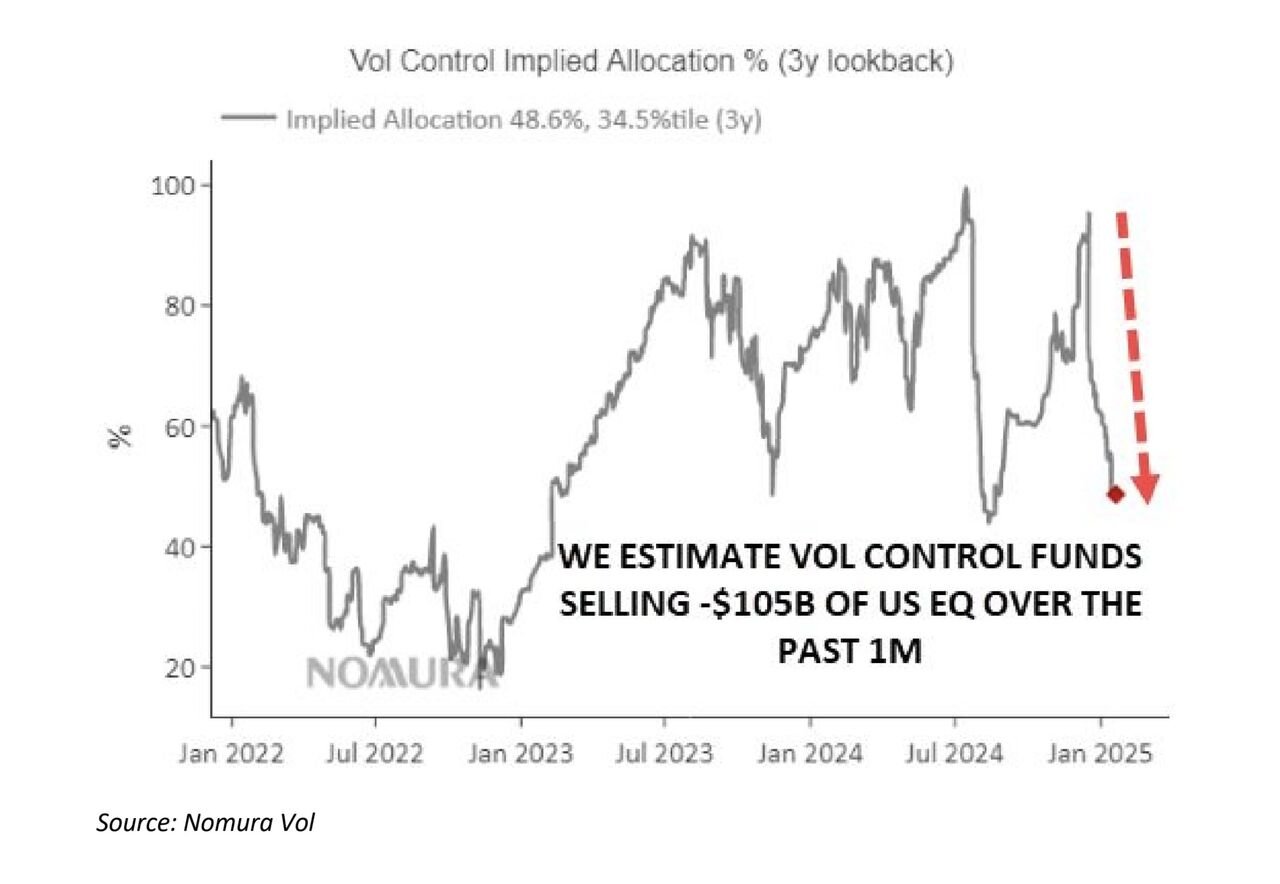

野村もVolコントロールの売却は既にかなり済んでおりポジションが軽いとしている。

マクロの週が終わるとトランプ大統領の就任式が控えており、株式市場がMLKデーで閉場している中で初日から大統領令を連発すると思われる中で長らく「備えるべき日」とされていたが、これも既に飽きられているようで前日ヘッジも入らなかった。就任演説を通過すると大したイベントがなくなる。マグ7決算がヘビーになり始めるのは月末週である。

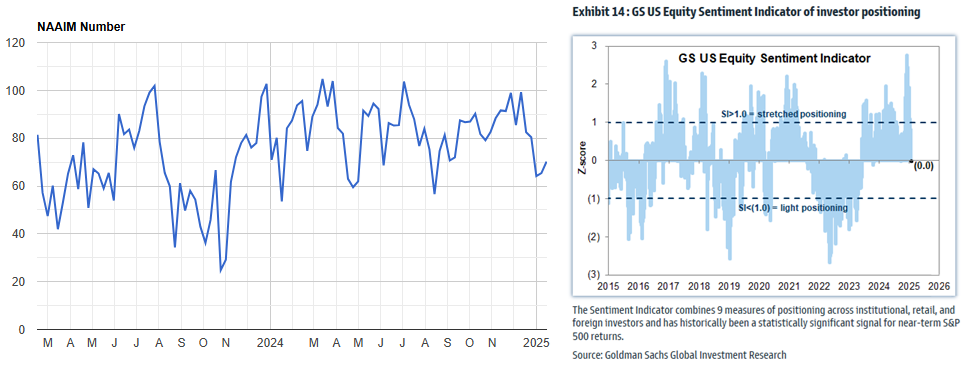

NAAIMは指数の反発にもかかわらずリアクションが鈍い。GSセンチメントも同様である。基本的には買い戻しが出やすそうなポジショニングである。