明けましておめでとうございます。年末休みを挟んだグダグダな週が終わった。

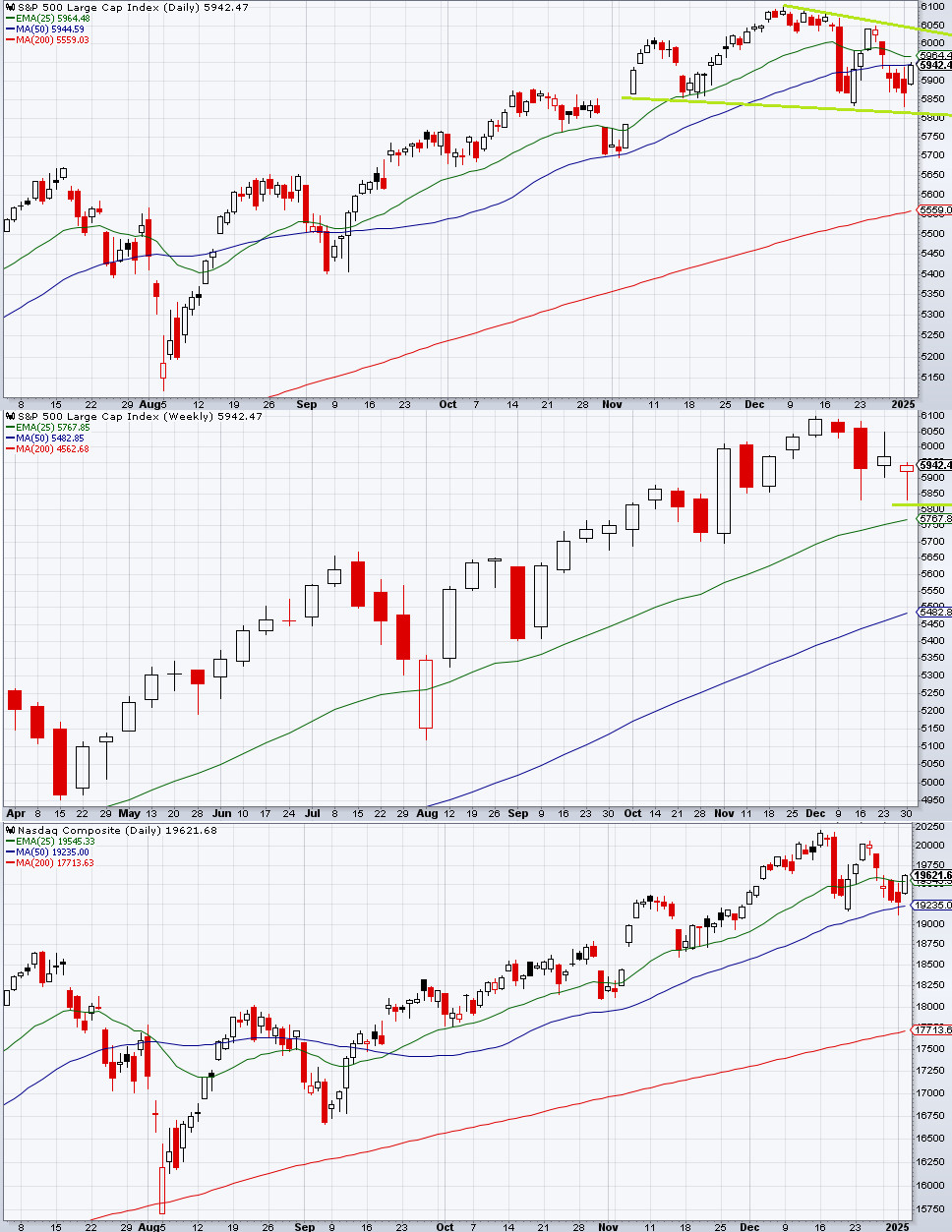

月曜は株式から債券にリバランスしてそうな値動きで指数は朝から続落し、火曜以降は一転して金利上昇に怯える展開となり連日陰線になった。金曜はジョンソン下院議長が僅差で再選されたことから株高金利高のトランプトレードらしいリアクションとなった。

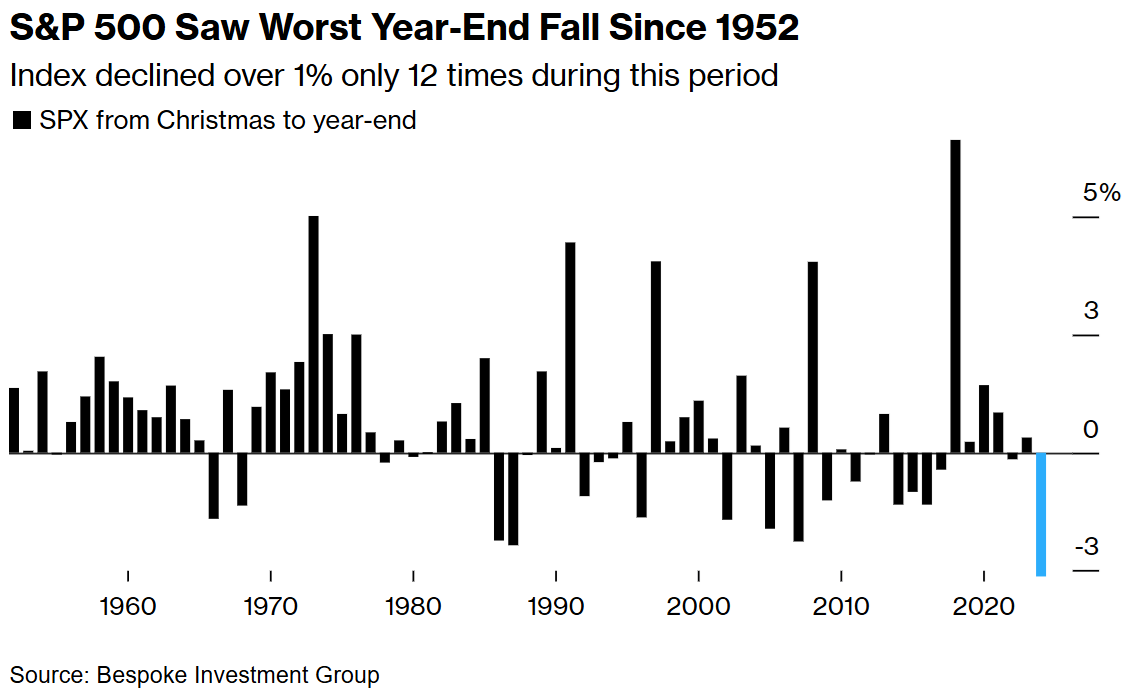

クリスマス・ラリーのシーズナリティが不発であったことから「クリスマスから年末にかけての期間」のS&P 500のリターンは1952年以来最低になった。この期間に指数が1%以上下落したのは12回しかない。

もっともこのシーズナリティを深読みする必要はなく、過去の11回の年末下落の翌年のS&P 500のリターン中央値は12%である。

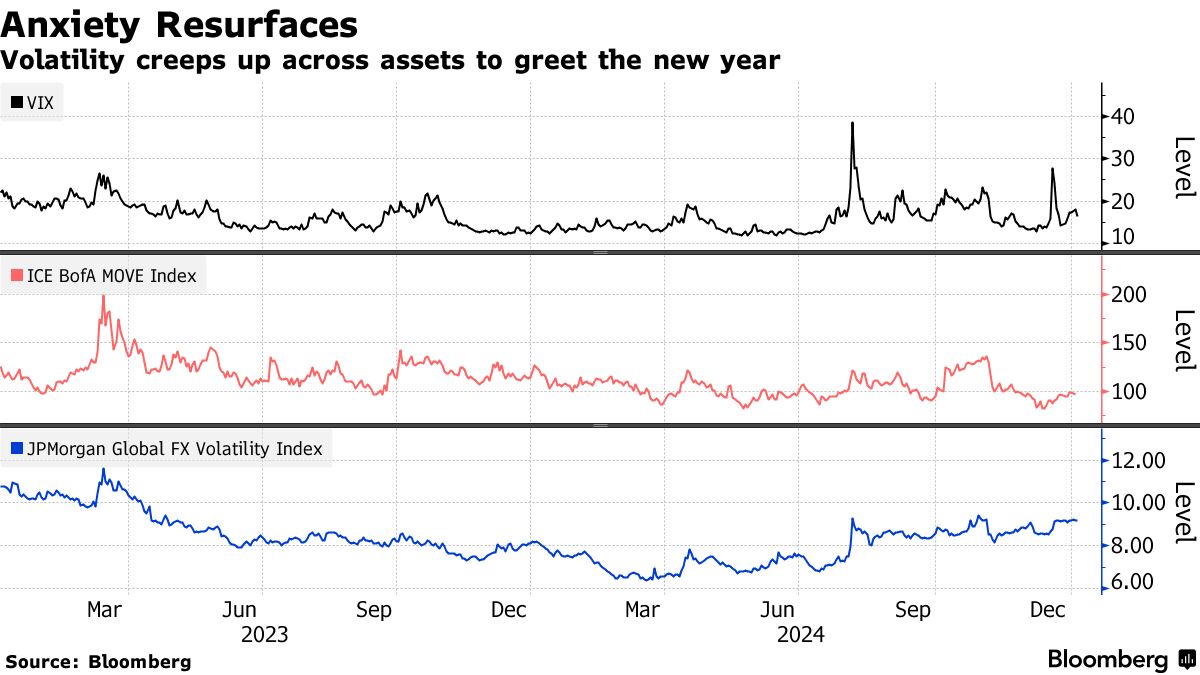

12月FOMCの残り香で金利の方でじんわりと不確実性が高まっていたのが、VIXにも波及したとも解釈できる。

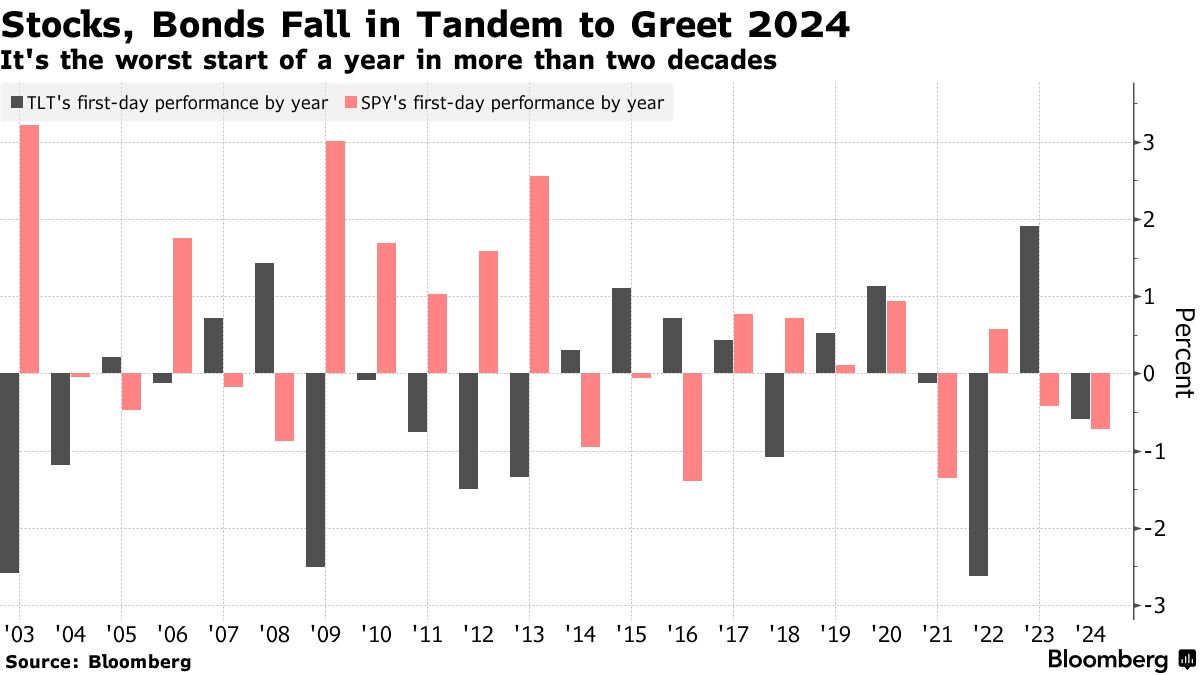

2025年の初日はこれまた珍しい株式指数と国債のダブル安となった。とはいえ翌日には株高金利高になったので、前回の記事が述べたように「新年の手掛かりがない時間帯は互いを参考にするかもしれない。

つまり年が明けて長期金利が続伸するなら株式はクラッシュしやすく、逆に低下に転ずるなら上昇しやすいだろう」のようになったわけではない。むしろ逆である。

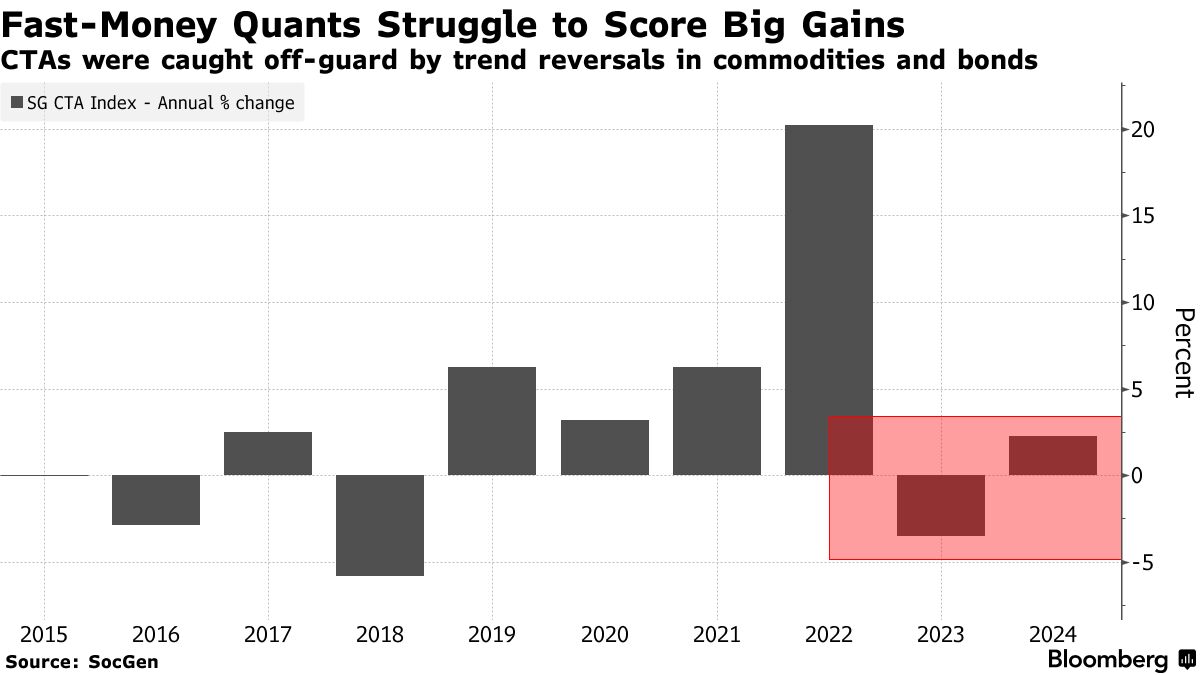

これまでモニターしてきたCTA戦略は2023年と違ってプラスで終わったらしいものの、当たり年の2022年と比べると大して儲かっていない。

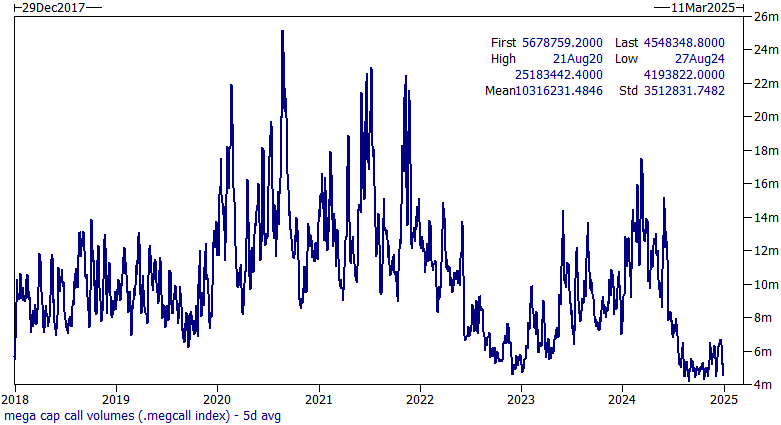

GSによると「大型株のコール出来高はピークから75%減った」ことになっており、少なくとも大型株の投機的な上値追いは盛り上がっていない。

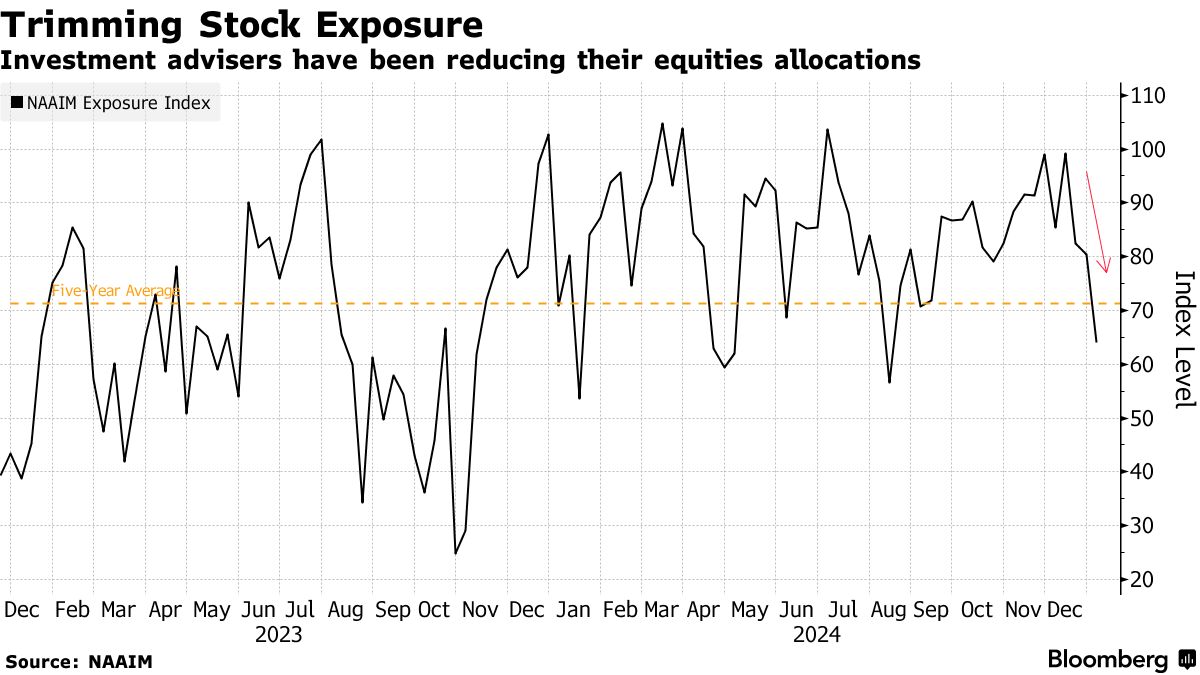

NAAIMは大きく悲観に傾いた。これだけ見ていると株式指数は大きくは下がらないように思える。

マクロ指標はISM製造業を既にやや堅調で通過しており、今週はJOLTSから始まる雇用統計の週となる。先週末は逆相関がワークしたものの、一層の長期金利上昇に対して株式指数もセンシティブになっている構図は変わっていない。木曜はカーター元大統領の死去に伴い休場になるので、雇用統計ヘッジを入れようと思えば水曜になるか。