法人減税の事例から得られる示唆

では、インフレで原材料の小麦の値段が上昇するなか、政策的に消費税率を引き下げる場合はどうか。これも上記のパン屋の事例で、原材料費(小麦)が200万円から250万円に跳ね上がったケースを考えてみよう。

まず、法人税率は15%、消費税率は一律5%のとき、パン屋の利益(税引き前)は50万円(=売上700万円-原材料費250万円-人件費400万円)なので、法人税の負担は7.5万円(=50万円×15%)となる。また、付加価値は450万円(=売上700万円-原材料費250万円)なので、消費税の負担は22.5万円(=450万円×5%)になる。税引き前の利益は50万円なので、法人税7.5万円と消費税22.5万円を支払うと、パン屋の最終利益(手元に残るお金)は20万円となる。

このとき、政府が政策的に消費税率を5%から0%に引き下げても、パン屋の最終利益はインフレ前の最終利益(60万円)まで回復することはできない。実際、法人税率が15%、消費税率が0%のとき、パン屋の最終利益は、税引き前の利益(50万円)から法人税の負担(7.5万円)を差し引いたものになるが、それは42.5万円で、60万円を下回る。

ここで、パン屋が値下げを行えば、売上700万円を上回るとは限らず、むしろ値下げ分だけ、売上が下がってしまう可能性も高い。このような状況で、パン屋は値下げを行うだろうか。

そもそも、消費税率を引き下げても、その分、財・サービスの価格を引き下げるべき義務はない。消費者と事業者の間には「情報の非対称性」もあり、インフレで事業者の生産コストがどの程度膨らんでいるのか、消費者には分からず、インフレで原材料費などが嵩み、利益が厳しい事業者では、消費減税を行っても、その分、事業者が減少した利益の一部の補填に利用してしまう可能性もある。

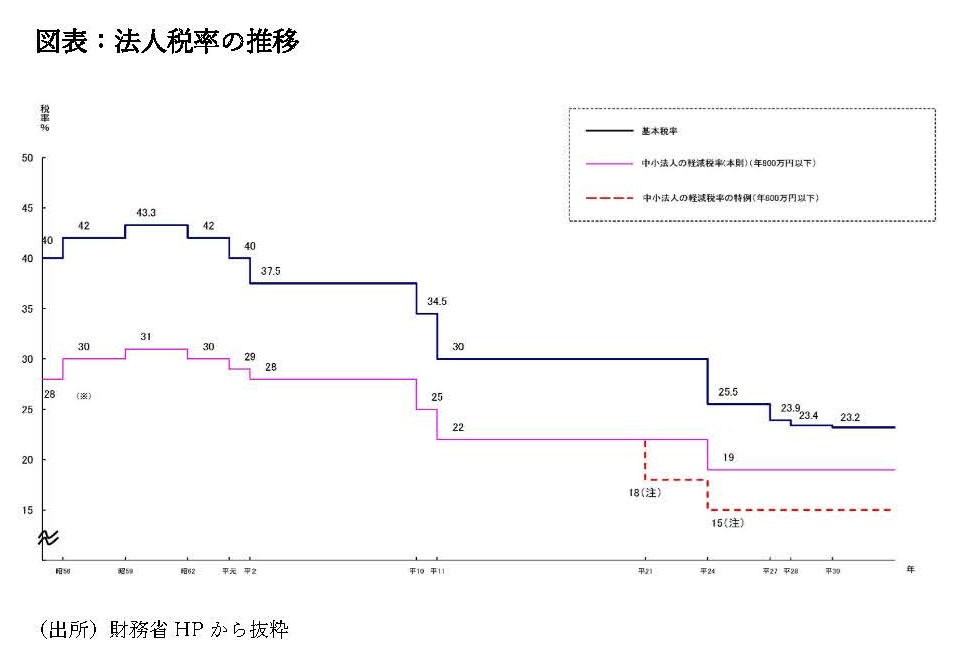

似た事例は、過去の法人減税の推移から確認できる。以下の図表のとおり、法人税率は昭和62年から累次にわたり引き下げられてきたが、これに相当する分だけ、財・サービスの価格が低下したと実感できる人々がどれ程いるだろうか。消費税は本質的に「第2法人税」であり、法人税率の引き下げの事例からも分かるとおり、消費減税で財・サービスの価格が下がるとは限らないのである。

提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?