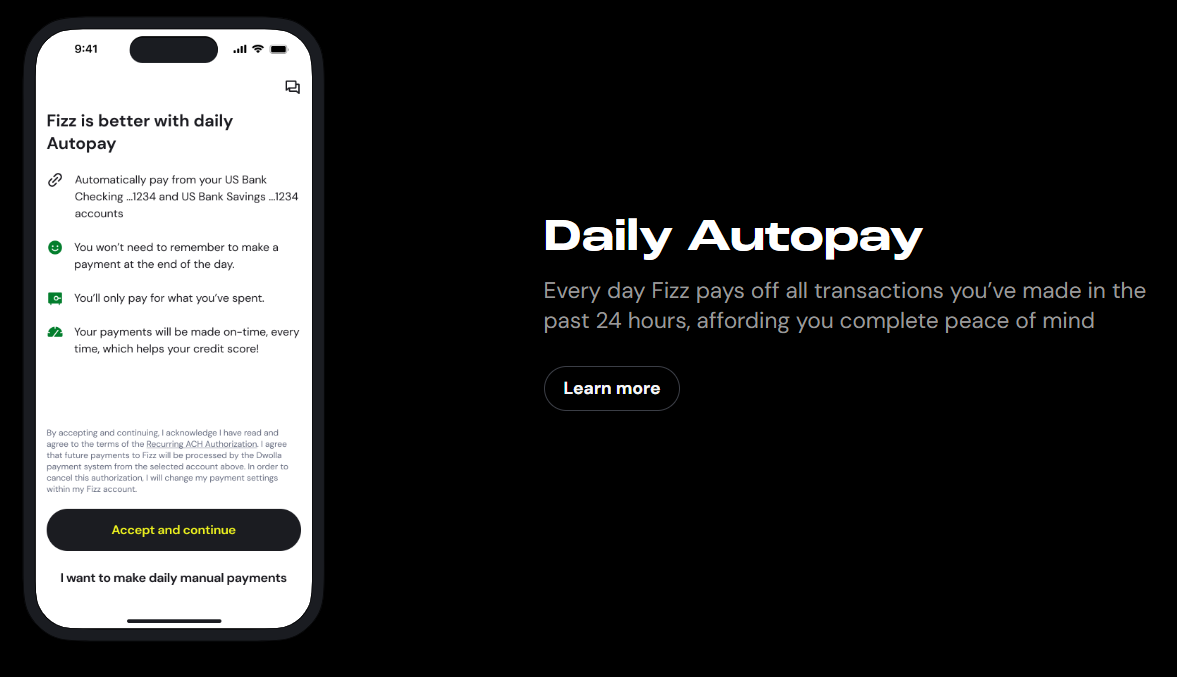

FizzはExperianとTransUnionに対して顧客の返済状況を報告し、そのデータから信用スコアが変動する仕組みである。もしも返済に滞りがあれば、当然ながらそれも報告されてしまう。したがってFizzは、オン/オフの切り替えができるDaily Autopay機能を極力オンにするよう呼びかけている。

若者の経済的な味方になるために

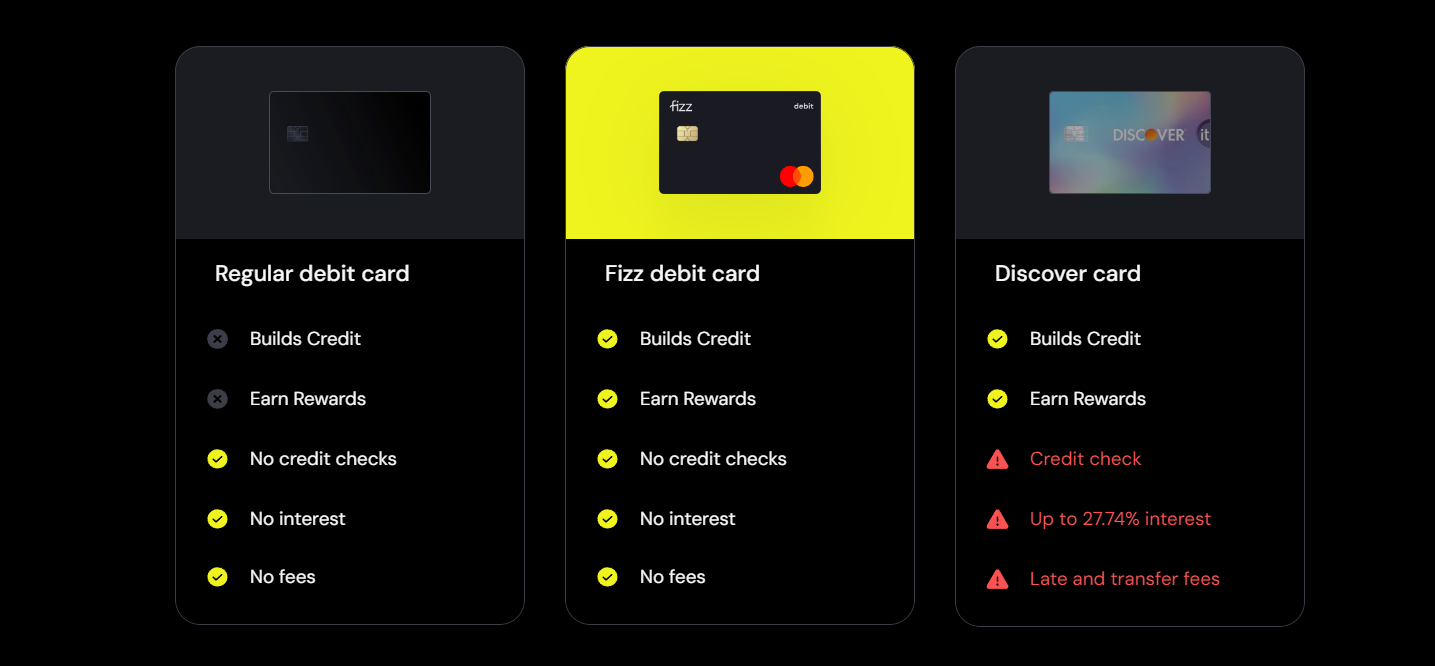

Image Credits : Fizz

Fizz共同経営者のCarlo Kobe氏は、かつてドイツからハーバード大学へやって来た留学生だった。ある日、Kobe氏が携帯電話の契約をしようと思い立った時、「クレジットスコアがないから」という理由で契約を断られてしまった。

クレジットスコアは、クレカを使わないといつまでも伸びない。Kobe氏はスコアを構築するためにさまざまなクレジットカードに申し込もうとしたが、保証人もおらず、既存のクレジット履歴もなく、多額の保証金を払う意欲もなかったためクレジットカードを持つことはできなかったという。

Image Credits : Fizz

そして2人は若者の経済的な味方となることを目指し、大学生をはじめ新卒者、留学生、クレジット履歴がまったくない人でも利用できるFizzを設立した。

全米各地の有名大学でポイント特典

Fizzの「若者の経済的な味方となる」という志は、スマホアプリ「Fizz Premium」にも現れている。

Fizz Premiumには月々の利用額の設定機能や信用スコアのチェック機能だけでなく、人間のフィナンシャルコーチによるサポート機能、金融知識を学べるテストやゲームなども用意されている。単にFizz Cardを使ってもらうだけでなく、学生たちに正しい知識を身に着けてもらおうという意図が強く見受けられる。