国によって異なる政府債務膨張余力

となると、こうしたISバランスの蓄積が各部門の純資産や純債務になることからすれば、日本の政府債務残高/GDPが200%を大きく超え、主要先進国の中でも突出して高いことから主要先進国並みに下げるべきという議論にも再考の余地が出てくることになる。というのも、先に見た通り財政問題とは信用創造すなわちISバランスの行き過ぎた膨張に帰着するとすれば、各国でISバランスの構造が異なる分、政府債務拡張の余地も異なってくる可能性があるからである。

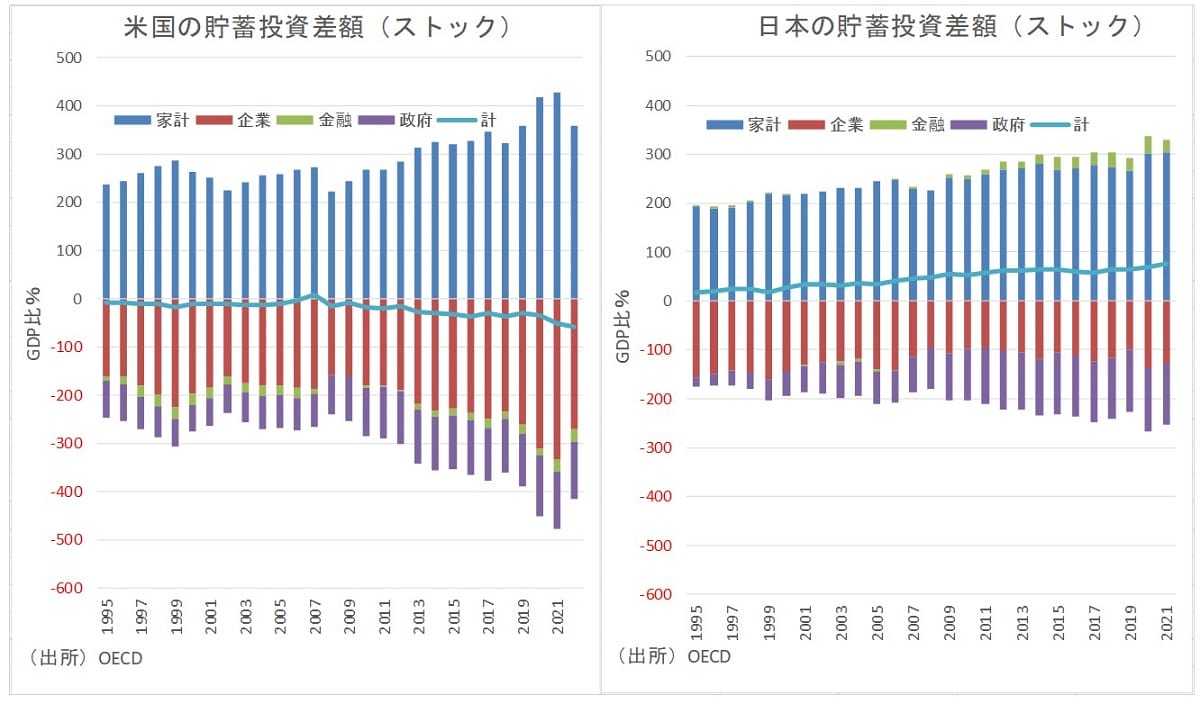

そこで、実際に日米における貯蓄投資差額(ストック)の状況を比較すると、国全体では米国は投資超過の対外純債務国に対して日本は貯蓄超過の対外純資産国となっていることがわかる。こうした中で、直近2021年時点で各部門の動向を比較すると、家計部門の純資産は日本がGDP比303%に対して米国が428%となっており、対外純債務国にもかかわらず米国の家計のほうがGDP比でより潤沢な純金融資産を保有していることがわかる。一方、政府部門の純債務は日本が129%、米国で120%と日本のほうが大きいが、企業部門の純債務は日本が128%に対して米国が333%となり、米国のほうがGDP比で2倍以上の規模になっていることがわかる。なお、政府部門の純債務に日米で大きな差が出ないのは、日本は政府部門も資産を潤沢に保有しているからである。

といった構造の違いに基づけば、企業の信用創造が旺盛な米国では政府が信用創造を増やすとマクロの信用創造が行き過ぎるため、政府の信用創造の余地が限られることになる。これに対して日本では、企業部門の信用創造が乏しい間は、政府の信用創造の余地が米国に比べて大きくなることがわかる。

こうしたことからすれば、企業の信用創造とのバランスを考慮せずに政府の信用創造を過度に抑制しすぎてしまうと、マクロ経済の安定に支障をきたすリスクが高まることには注意が必要だろう。つまり、自国の政府債務残高/GDPの上昇を抑制すること自体にはある程度意味があるが、政府のそれも総債務のGDP比を比較すること自体はマクロ経済的にそこまで重要な意味はなく、企業部門も含めたマクロ全体での資産負債の膨張度合いを比較して財政リスクを判断すべきだろう。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)

提供元・Business Journal

【関連記事】

・初心者が投資を始めるなら、何がおすすめ?

・地元住民も疑問…西八王子、本当に住みやすい街1位の謎 家賃も葛飾区と同程度

・有名百貨店・デパートどこの株主優待がおすすめ?

・現役東大生に聞いた「受験直前の過ごし方」…勉強法、体調管理、メンタル管理

・積立NISAで月1万円を投資した場合の利益はいくらになる?