(本記事は、株式会社フェイスネットワーク蜂谷二郎氏の著書『不動産活用で資産を守る 相続対策50の新常識』税理士法人チェスター監修の中から一部を抜粋・編集しています)

Q相続税は資産家だけが気にしておけばいい?

東京23区内に持ち家がある家庭は、もはや他人事ではない!

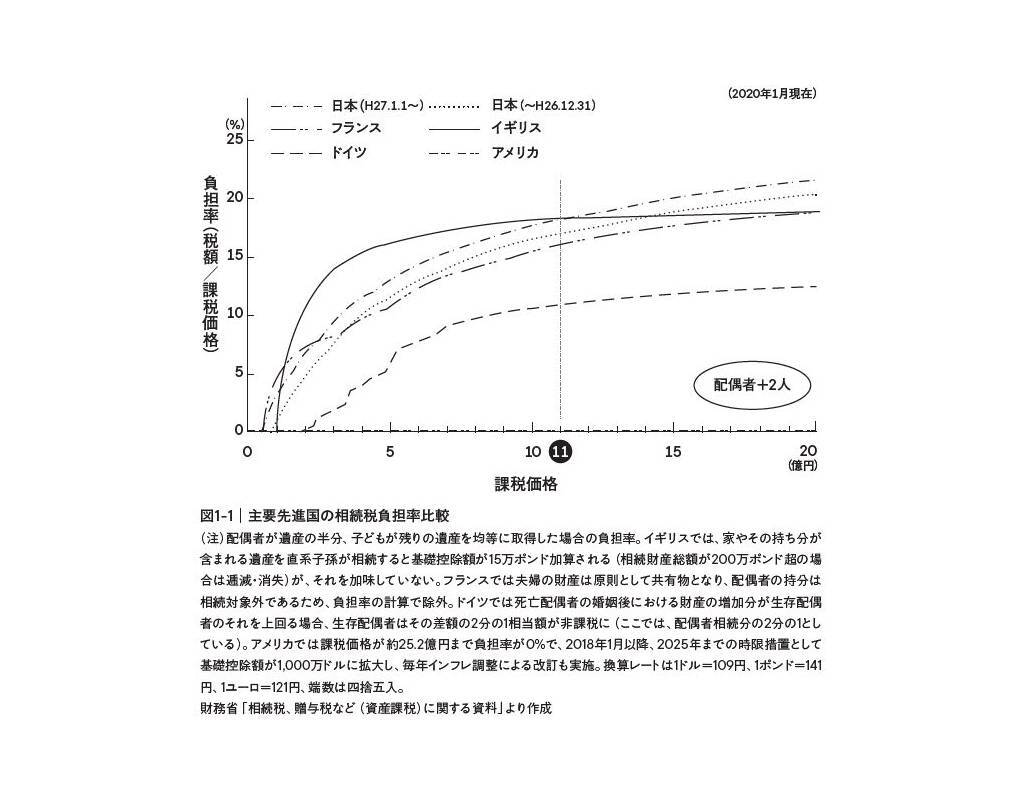

●そもそも日本の相続税は他国と比べても負担が重い

他の先進国と比べても、日本の相続税は負担が重いと言われています。最高55%の税率が課される累進課税制度になっていますし、その負担率を見ても課税資産11億円未満では英国に次ぐ2位、11億円以上では最も高くなっています[図1-1]。

とはいえ、少し前まで相続税の負担で頭を悩ませる必要があったのは、それなりの資産家だけに限られていたことも確かです。なぜなら、2014(平成26)年以前は「5000万円+1000万円×法定相続人の数」という「基礎控除」が設けられていたからです。

相続税の「基礎控除」とは、誰もが無条件で相続資産の評価額から差し引くことができる金額のことです。たとえば、法定相続人が配偶者と3人の子どもだった場合、「5000万円+1000万円×4人=9000万円」を控除できました。

●2015年から税制が改正されて課税対象者が拡大

このケースでは、相続資産の評価額が9000万円を超えていなければ、相続税を納める必要がなかったわけです。ところが、2015(平成27)年1月から法律が改正されて、相続税の課税対象者が大幅に増えました。

前述した「基礎控除」が「3000万円+600万円×法定相続人の数」に縮小されたのです。先程のケース(法定相続人が配偶者と3人の子ども)では、相続資産の評価額が「3000万円+600万円×4人=5400万円」を超えた時点から相続税が発生することになります。

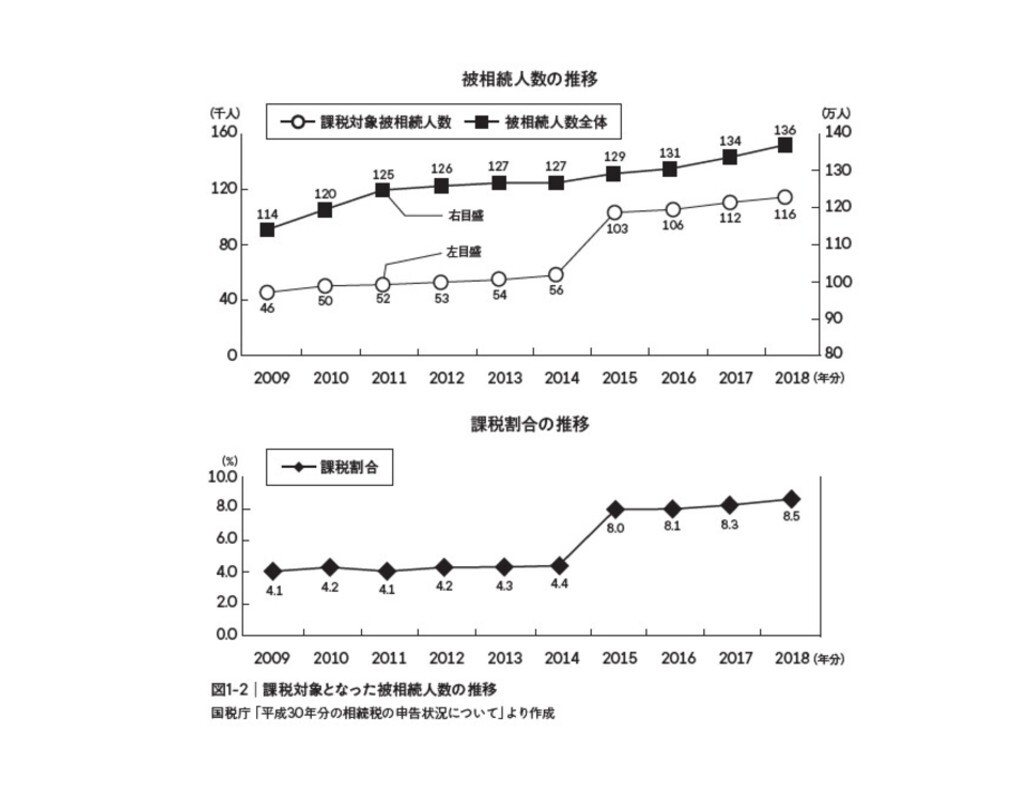

こうした税制改正に伴い、2015年に相続税の課税対象となった被相続人の数は2014年と比べて2倍近くに増え、全国では8・0%の人が該当しました。東京都だけに対象を絞ってみると、相続税の納税者は全体の17・2%に達し、被相続人の5・8人に1人の割合になります。

その後も課税対象となった被相続人の数は増え続けており、2018(平成30)年には2015年よりも13万人増の116万人に拡大していました。また、その割合も8・5%に上昇しています[図1-2]。

相続人が1人しかいない場合、先程の「基礎控除」は「3000万円+600万円×1人=3600万円」となります。相続資産の課税評価額が3600万円を超えているというケースは、東京23区内に自宅を所有している家庭の多くが当てはまりそうです。

もはや、相続税は資産家だけの心配事ではなくなってきているわけです。ただし、詳細は本書において順序立てて説明していきますが、実質的な資産価値が同等であっても、納めるべき相続税額を少なくする方法があります。

その難点は、相続が発生してから慌ててその方法を用いようとしても、間に合わないことです。言い換えれば、財産を遺す人が健在なうちに、できるだけ早く相続税対策を講じておくことが求められているということです。

文・ZUU online編集部、編集者・蜂谷二郎/提供元・ZUU online

【関連記事】

・住宅ローンのおすすめ金融機関をFPが厳選!変動金利、固定金利のおすすめは?選ぶときの注意点は?

・iDeCo(イデコ)を40代から始めるのは遅いのか

・人気ゴールドカードのおすすめ比較ランキングTOP10!

・プラチナカードの比較ランキングTOP10!還元率や年会費、アメックスやJCB、自分に合った1枚はどれ?

・ポイント還元率の高いクレジットカード11選