住宅ローンを組むときに、「フラット35」という選択肢があります。フラット35とは、金利が一定期間固定される住宅ローン。長期的に金利の上昇リスクを回避できるという点が最大のメリット。

しかし、フラット35にはデメリットもあります。例えば、金利が高めであったり、借入条件が厳しかったり、繰り上げ返済に制限があったりすること。

2023年現在、フラット35はやめた方が良いのでしょうか?また、損しない住宅ローンの組み方はどうすれば良いのでしょうか?この記事では、フラット35のデメリットと、おすすめの住宅ローンの組み方をご紹介します。

フラット35とは

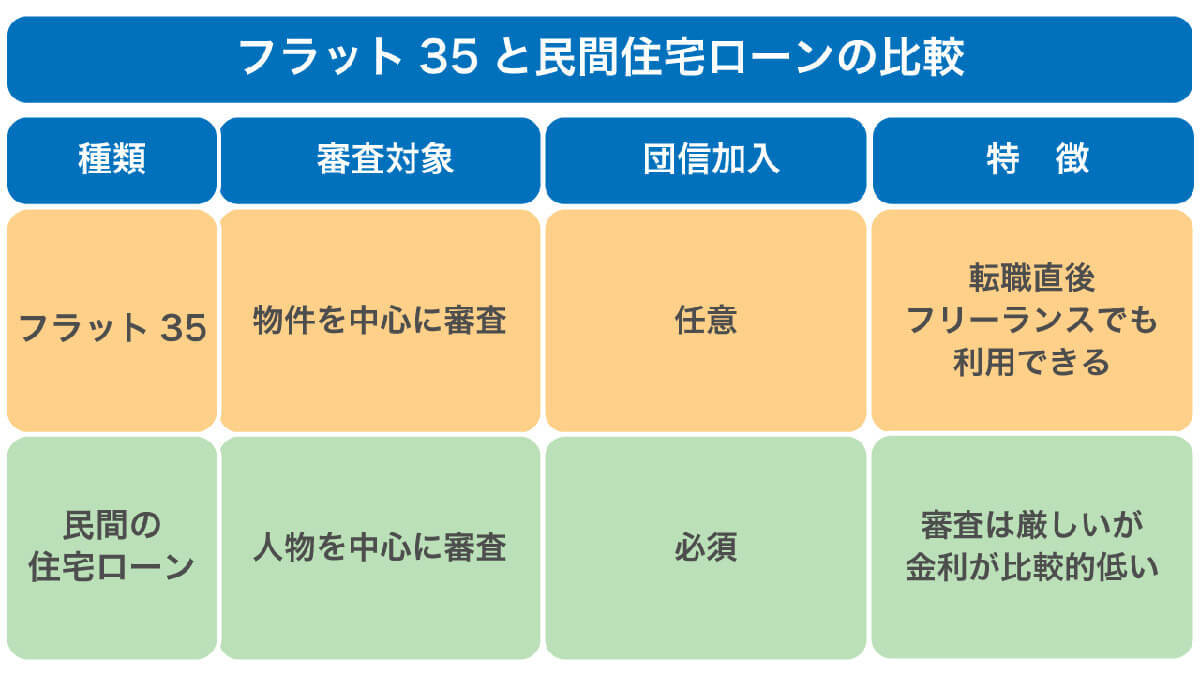

フラット35とは、民間金融機関と住宅金融支援機構が提携して取り扱う最長35年の全期間固定金利型の住宅ローンのことです。借入期間や自己資金の割合によって借入時の金利が変動します。

ちなみに借入期間を短めに設定し、なおかつ自己資金を住宅の購入費用に対して1割以上用意すると低い金利になりやすいです。フラット35を利用する場合、なるべく「1割以上の頭金」を用意するとよいでしょう。

フラット35の「固定金利」は大損?「変動金利型」と何が違う?

フラット35は全期間固定金利型の住宅ローンであり、返済中に金利の変動がないのが特徴です。

フラット35とその他の変動型のローンには、「計画的返済」と「金利の安さ」という一長一短があり、前者を重視する方にフラット35は向いています。また転職直後の方なども、フラット35の方が向いています。

なおフラット35の最新金利と、他社の変動金利の具体的な違いは以下の通りです。

フラット35の具体的な最新金利

フラット35の金利は融資率によって変動します。借入期間が短く、自己資金を1割以上用意すると最も低い金利になります。

| フラット35 最新金利 | ||

| 借入期間 | 15~20年 | 21~35年 |

| フラット35 (自己資金1割以上) |

年1.400% ※2023年05月適用金利 |

年1.830% ※2023年05月適用金利 |

| フラット35 (自己資金1割未満) |

年1.540% ※2023年05月適用金利 |

年1.970% ※2023年05月適用金利 |

フラット35の主な利用条件・審査基準

フラット35を利用するためには、建築または購入する住宅が一定の条件を満たしている必要があります。具体的な条件には住宅金融支援機構が定めた技術基準や、購入金額の制限などがあります。

| フラット35 審査基準 | |

| 借入者 | ・申込時の年齢が満70歳未満の方 ・日本国籍を所持している永住許可を受けているまたは特別永住者の人 ・年収に占める年間合計返済額の割合が、年収400万円未満の場合30%以下、年収400万円以上の場合35%以下の基準を満たす方 |

| 対象住宅 | ・住宅金融支援機構の技術基準に適合する新築住宅または中古住宅 ・床面積が一戸建て70㎡以上、マンションの場合は30㎡以上 ・購入金額(建築金額)が消費税を含め1億円以下の新築住宅・中古住宅 |

| 借入可能金額 | ・100万円以上8,000万円以下 ・購入額(建設費)の90%以内 |

| 借入期間 | ・15年以上、最長35年(年齢が60歳未満の場合) ・60歳以上の申込者または連帯債務者の場合は、10年以上 ・年収の50%を超えて合算した収入合算者がいる場合は、本人と収入合算者のうち、高い方の年齢を基準とする。 |

| 借入金利 | ・金利は借入期間、融資率、加入する団体信用生命保険の種類などにより異なる |

| 返済方法 | ・元利均等毎月払い ・元金均等毎月払い ・6カ月ごとのボーナス払いも併用可(借入金額40%以内で1万円単位) |

| 担保 | 住宅と敷地に第1順位の抵当権を設定 |

| 団体信用生命保険 | 任意加入 |

| 保証料・保証人 | 不要 |

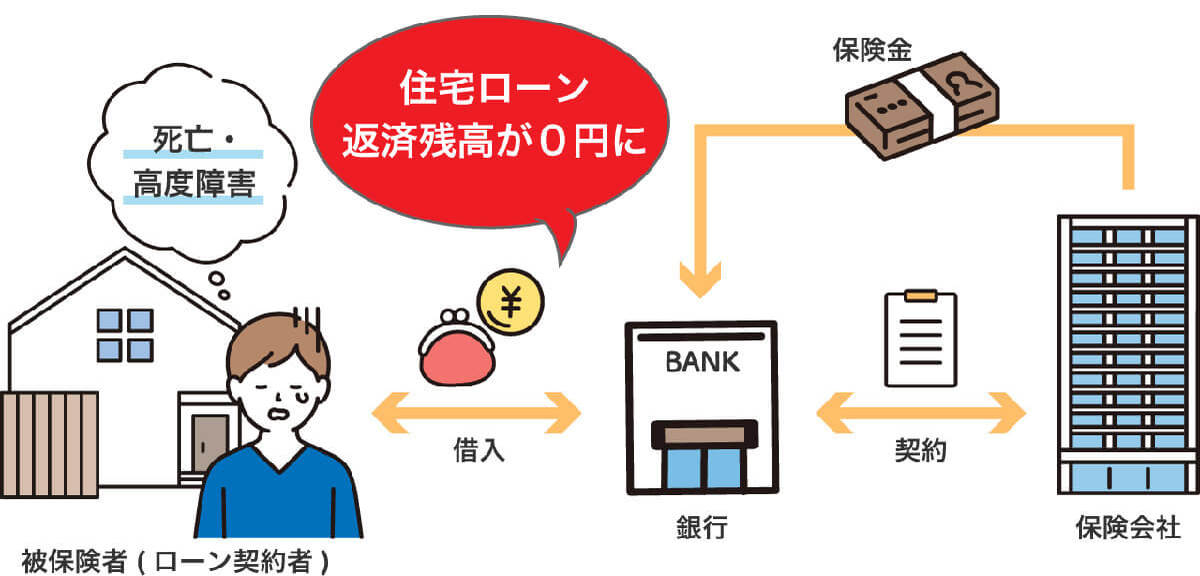

フラット35における「団信」とは?

フラット35では団信と呼ばれる機構団信特約制度に加入できます。

そして、フラット35では「団信」への加入が任意であるという特徴もあります。民間の住宅ローンでは加入は必須とされているケースがほとんど。そして「加入必須」であるため、健康状態に不安がある方は借り入れがしにくいデメリットがあります。

フラット35であれば団信にあえて加入しないことで、健康面の不安がある方でも比較的借り入れしやすいです。