iDeCoがオススメなのはこのような人!

ただし、手元の資金に余裕がある方は、iDeCoの運用がオススメだ。iDeCoは60歳になるまで引き出しができないというデメリットがあるものの、節税効果が確実に得られるのがメリットである。

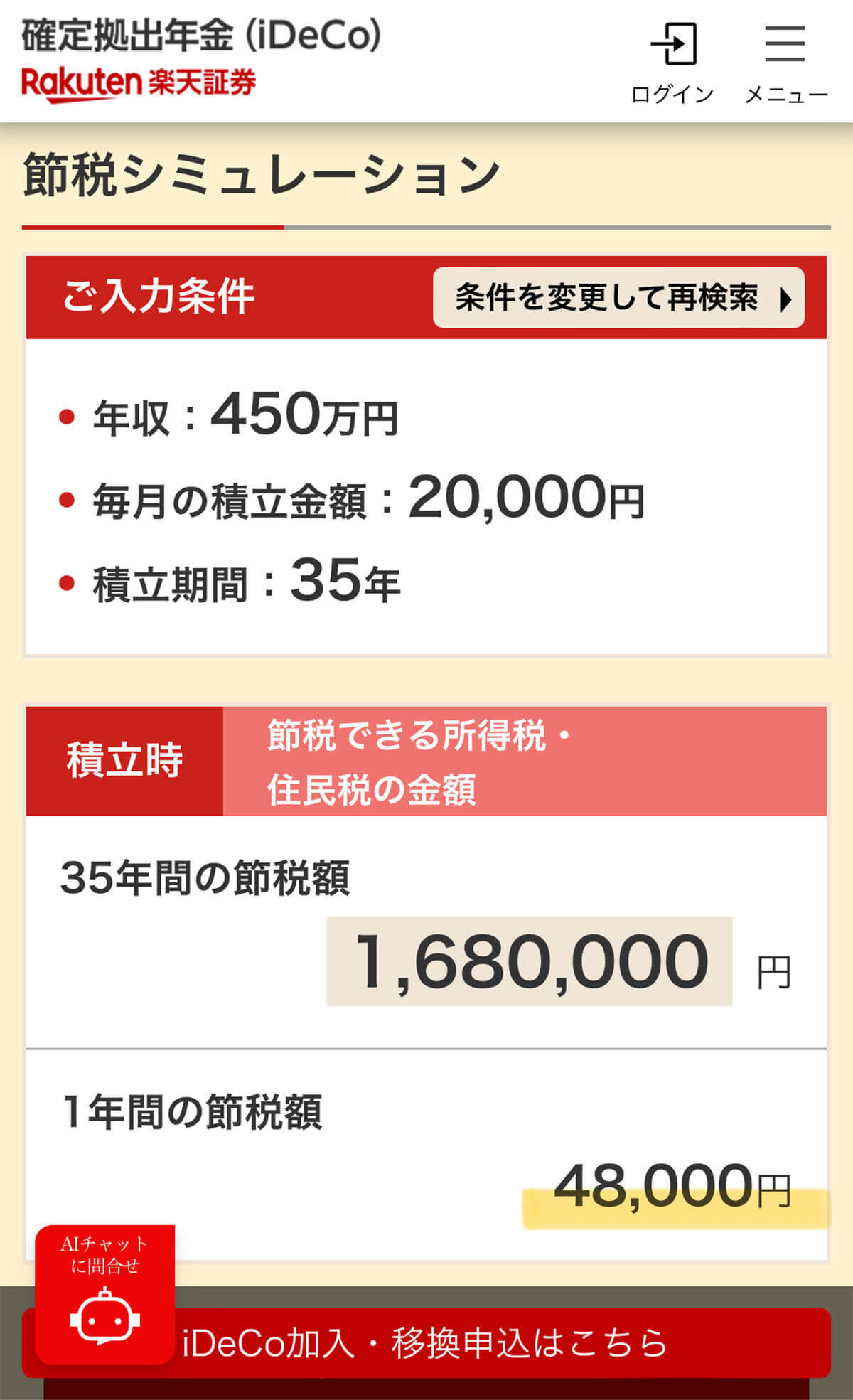

(画像は「ちはよむ|心豊かに資産形成(@ChihaYomu)」さん提供)(画像=『オトナライフ』より 引用)

ちはよむ|心豊かに資産形成@ChihaYomuさんによると、年収450万の人がiDeCoで月20,000円の運用を行うと、年末調整で48,000円が手元に戻って来る計算になるのだ。60歳まで資金を引き出すことができなくても生活に支障がない人であれば、iDeCoに優先して投資してみてはいかがだろうか。

ただし、資産の運用に関してはメリットばかりがあるわけではない。比較的リスクの少ない新NISAとiDeCoであるとはいえ、リスクがゼロの金融商品は存在しないので、各々の判断で老後に備えてほしい。

※サムネイル画像(Image:「ちはよむ|心豊かに資産形成(@ChihaYomu)」さん提供)

文・オトナライフ編集部/提供元・オトナライフ

【関連記事】

・ドコモの「ahamo」がユーザー総取り! プラン乗り換え意向調査で見えた驚愕の真実

・【Amazon】注文した商品が届かないときの対処法を解説!

・COSTCO(コストコ)の会員はどれが一番お得? 種類によっては損する可能性も

・コンビニで自動車税のキャッシュレス払い(クレカ・QRコード決済)はどの方法が一番お得?

・PayPay(ペイペイ)に微妙に余っている残高を使い切るにはどうすればいいの!?