原則、審査なしのクレジットカードは存在しない。法律上、審査の実施が義務付けられているためだ。

代わりに審査が甘いクレカや、独自基準の審査をするクレカ(他社の審査に落ちても作れることがある)はある。

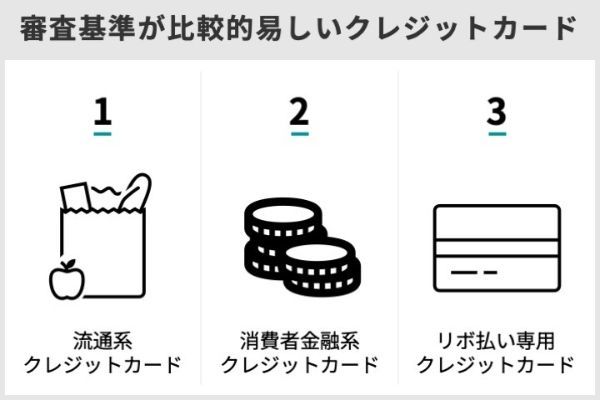

例えば、クレカの審査に不安があるのなら、以下の選択肢から選ぶとよい。

また、「キャッシュレス決済ができるならクレカにこだわらない」のであれば、デビットカードやプリペイド型カードをクレカの代替として使う方法もある。

クレカで審査なしのものはある?

ただしクレカの審査基準はカードの種類ごと、またはカード会社ごとによって異なる。なかでも以下3種のクレカは審査基準が比較的易しく、通過率が高いと一般的にいわれている。

ちなみにクレカ全体の審査通過率は、2022年度で約75%です。(2023年発表『クレジット関連統計(1年間の申込・契約・解約状況)』の入会件数と契約件数より試算)。クレカの審査は、カードの種類に関わらず、難易度が高いわけではありません。

たけなわアヤコ(ファイナンシャル・プランナー)

とはいえ審査になんらかの不安があるようであれば、先に述べた3種類に含まれるクレカを選び、申し込むのがおすすめだ。

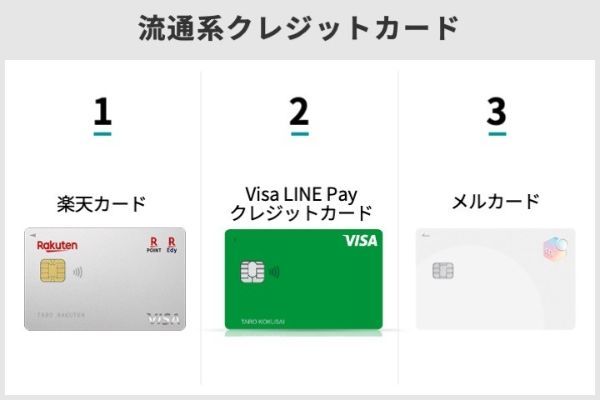

流通系クレジットカードとは?

流通系クレジットカードとは、ネットショップや百貨店など流通業や小売業を手掛ける企業やそのグループ会社が発行するカードを指す。

・メルカード など

流通系クレジットカードには、特定サービスの利用を促進させる狙いがあります。

たけなわアヤコ(ファイナンシャル・プランナー)

だからこそ「流通系クレジットカードはより多くの人に使ってもらいたい」という背景があるため、審査通過率が相対的に高いといわれる。

さらに流通系クレジットカードはターゲット層が主婦(主夫)や若年層であり、日常生活での利用を想定しているものが多いのも特徴だ。

| カード名 |  |

メルカード |

|---|---|---|

| 申し込み資格 | 満18歳以上(高校生は除く) | 満20歳以上 (18歳、19歳も一部申し込み可、 高校生は除く) |

| 利用限度額 | 最高100万円 | 記載なし ※個々で上限を審査 |

申し込み資格が年齢のみで収入条件はないカードや、最高利用限度額が低いカードが多いので、ほかの種類のクレカに比べて審査基準が低い傾向にあるのだろう。

消費者金融系クレジットカードとは?

消費者金融系クレジットカードとは、貸金業を運営する企業が発行しているカードを指す。

お金を貸す業務を行っており、財務局又は都道府県に登録をしている業者のことを、「貸金業者」といいます。具体的には、消費者金融、クレジットカード会社などが貸金業者です

引用:金融庁『貸金業法Q&A』

消費者金融系クレジットカードの審査通過率が高い傾向にあるといわれる理由は、主に「自社独自の審査を実施しているから」である。

しかし自社独自の審査を実施しているのに当てはまるのは、クレカ事業を自社のみで担っている消費者金融に限られる。

消費者金融が絡む提携カードは、クレカに付帯するカードローンの契約に関しては消費者金融が自社で審査しますが、クレカそのものの審査はカード会社が担当するのが一般的です。「消費者金融系だから独自審査で通過しやすい」とは言い切れないでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

はクレカ契約と同時にローン契約が必ず発生するカードの場合、収入なしでは原則作れない(※)といった特徴もある。

(※)消費者金融は貸金業法に基づきサービスを提供する必要があり、「総量規制(個人の借り入れは年収の3分の1までと定める)」に則り、無収入の者とは契約ができない

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金業協会『1 お借入れは年収の3分の1までです』

とはいえ消費者金融系クレジットカードも、自社が手掛けるキャッシングサービスの利用促進を狙ったものだ。

さらにショッピング利用分の最高限度額は低い傾向にある。

最高限度額が低いクレカほど貸し倒れリスクが少ないため、消費者金融系クレジットカードの審査基準はそこまで高くないと推察できる。

※カードローン審査通過後にクレジットカードの審査があります

リボ払い専用クレジットカードとは?

リボ払い専用クレジットカードとは、「三井住友カード RevoStyle(リボスタイル)」のように支払い方法がリボ払いのみのクレジットカードを指す。

リボ払い専用クレジットカードは発行元にとって手数料による利益を得やすく、利用者を増やしたいことから審査通過率が高いといわれています。

たけなわアヤコ(ファイナンシャル・プランナー)

実際、リボ払い専用クレジットカードは申し込み資格による制限が少ない。さらに同じカード会社のカードと比較したとき、リボ払い専用クレジットカードならではの特典を追加しているものも多い。

| カード名 |  三井住友カード RevoStyle (リボスタイル) |

Ponta プレミアムプラス |

「ビュー・スイカ」 リボカード |

|---|---|---|---|

| 申し込み資格 | 満18歳以上 (高校生は除く) |

満18歳以上 (高校生は除く) |

満18歳以上 (高校生は除く) |

| 主な特典 | リボ払い手数料請求月は、 利用金額200円(税込)につき 2ポイント ※一般的な三井住友カードでの リボ利用ではなし |

ポイント還元率2.0% ※一般的なPontaカードでは1.0% |

年会費無料 ※一般的な 「ビュー・スイカ」カードでは 年524円(税込) |

上表の通り、一般的なクレジットカードに比べてポイント還元率が高かったり、年会費が優遇されるケースもある。

カード会社の「リボ払い専用クレジットカードに積極的に申し込んでもらいたい」といった意図が推察できる。審査基準もそれほど高くは設定しないと考えられるだろう。

審査が不安な人におすすめなクレジットカード6選

審査が不安なのであれば、以下に当てはまるクレジットカードを選ぶとよい。

・消費者金融系クレジットカード

・リボ払い専用クレジットカード

いずれも相対的に審査通過率が高いといわれるためだ。なかでもおすすめなのは、下表にまとめた6枚のクレカである。

| カード名 |  楽天カード |

メルカード | 三井住友カード RevoStyle (リボスタイル) |

セディナカード Jiyu!da! |

|---|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 最短発行日 | 記載なし ※カード到着は 約1週間~10日前後 |

1~2日 | 最短3営業日 | 約2週間 ※口座設定を郵送手続きで する場合には書類返送後、 2~3週間 |

| ポイント種別 | 楽天ポイント | メルカリポイント | Vポイント | わくわくポイント |

| 還元率 | 1.0%~ | 1.0%~ | 0.5%~(※2) | 0.5%~ |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1:iD、カードの差し込み、磁気取引は対象外です。

※1:商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1:一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1:通常のポイントを含みます。

※1:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2:通常は利用金額200円(税込)につき1ポイント(0.5%還元)、リボ払い手数料請求月のみ利用金額200円(税込)につき2ポイント(1.0%還元)

流通系クレジットカードに分類されるのは、次の2つだ。

流通系2枚はいずれも通常還元率が1.0%のため、ポイントをためやすい。なかでもポイントの使い道が多く、誰にでもおすすめしやすいのは楽天カードだ。

しかしカード到着までには約1週間~10日前後がかかってしまう。急ぎの場合はメルカードを検討するのもよいだろう。

メルカードは審査におよそ1~2日かかるが、審査完了後はすぐにカード情報が公式アプリ上で確認できるようになる。

セディナカードJiyu!da!は消費者金融系クレジットカードで、自社で審査を実施している。カード会社発行(提携発行含む)のクレカで審査落ちしている人には、特にセディナカードJiyu!da!がおすすめだ。

リボ払い専用クレジットカードは次の通りだ。

三井住友カードの一般カードは通常還元率が0.5%だが、三井住友カード RevoStyle(リボスタイル)はリボ払い手数料の発生月のみ1.0%還元になる。

さらに対象のコンビニや飲食店でのスマホのタッチ決済で還元率が上がる特典もあるので、ポイントをためやすいだろう。

楽天カード

| 年会費 | 永年無料 |

|---|---|

| 最短発行日 | 記載なし ※カード到着は約1週間~10日前後 |

| ポイント種別 | 楽天ポイント |

| 還元率 | 1.0%~ |

| おすすめポイント | ・楽天市場をはじめ楽天グループで優待あり ・楽天ポイント加盟店でポイント二重取りが可能 |

楽天カードは、審査通過率が相対的に高いといわれる流通系クレジットカードである。流通系クレジットカードはほかの種類のクレカに比べても非常に豊富だが、なかでも楽天カードは万人におすすめしやすい特徴を持っている。

まず通常還元率が1.0%のため、店を選ばずポイントをためやすい。楽天ポイントは使い道が豊富なので使い勝手も申し分ない。

・楽天グループサービス(楽天市場や楽天モバイルなど)の支払い料金に充当

・楽天グループの旅行系サービスで優待を利用

・ポイント投資

・他社ポイントに交換

・楽天オリジナルグッズに交換

※楽天カードのウェブサイトを参照して筆者作成、2023年10月16日現在

楽天ポイント加盟店は非常に多く、ジャンルもコンビニから飲食店、ドラッグストアに家電量販店など幅広い。通常還元との合計で1.5~2.0%還元で買い物ができるケースも多い。

・デイリーヤマザキ…カード提示で1.0%のポイント付与

・ポプラ(くらしハウス・スリーエイト)…カード提示で1.0%のポイント付与

・生活彩家…カード提示で1.0%のポイント付与

・ケンタッキーフライドチキン…カード提示で0.5%のポイント付与

・マクドナルド…カード提示で0.5%のポイント付与

・ガスト…カード提示で0.5%のポイント付与

・すき家…カード提示で0.5%のポイント付与

・ツルハドラッグ…カード提示で0.5%のポイント付与

・サンドラッグ…カード提示で0.5%のポイント付与

・ジョーシン…カード提示で0.5%のポイント付与

・エディオン…カード提示で0.5%のポイント付与

・100満ボルト…カード提示で0.5%のポイント付与

・ビックカメラ…カード提示で5.0%を付与(商品や支払い方法によって変動、詳細は店頭にて)

※楽天カードのウェブサイトを参照して筆者作成、2023年10月16日現在

| 店名 | 買い物例 | 合計ポイント数 |

|---|---|---|

| デイリーヤマザキ | 800円分の昼食を購入 | 16ポイント(2.0%還元) |

| ツルハドラッグ | 5,000円分の生活用品を購入 | 75ポイント(1.5%還元) |

| ビックカメラ | 3万円の洗濯機を購入 | 1,800ポイント(6.0%還元) |

さらにポイントカード加盟店が楽天ペイに対応しているようであれば、ポイントの三重取りもできる。

楽天カードで楽天ペイへのチャージで0.5%還元、楽天Payでの支払いで1.0~1.5%、ポイントカードの提示で0.5~1.0%還元の3つだ。最大還元率は3.0%にもなる。

楽天ポイント加盟店に比べると楽天ペイ加盟店はまだ少ないが、両方に対応している店舗も多い。ポイント還元率にこだわるのであれば、楽天カードと楽天ペイの併用がおすすめだ。

楽天カードに関するいい口コミ

20代|男性

【楽天ポイントが貯まりやすい】

楽天ポイントが非常に貯まりやすいです。キャンペーンもしっかりと開催されていますし、楽天のサービスを利用することで貯まりやすくなります。他の楽天サービスを契約するとさらにポイントがボーナスで貯まるという点も魅力的です。支払いの際にも使用できるため良いです。

20代|女性

【使える場所が多い】

SNSのインフルエンサーがよく利用しているイメージがあり、安心感や信頼度が高いです。ポイント還元率も高く、キャンペーンの時期は楽天カードを使って買い物をしたほうがお得だと思ってたくさん使っています。新規入会者への特典も多いのでおすすめです。

20代|男性

【ポイント加盟店が多い】

ポイント加盟店が多く、食事・ショッピング・ガソリンスタンドといったさまざまな場面で支払いをすると同時にポイントも貯まるのでお得であると感じます。また、対象の店で買い物をするとポイント2倍といったイベントがあるので、それを目当てに消費活動が盛んになると思います。

楽天カードに関するよくない口コミ

30代|男性

【サービスの区別が難しい】

楽天ポイントに関係するものでは、楽天カードの他にも楽天ポイントカードや楽天銀行のカード、楽天ペイなど似たカードや支払い方法、サービスなどが存在しています。ポイントの点では共通していますが、それぞれに公式サイトやアプリ、使い方も微妙に違っているので、正確にそれぞれを把握、区別できている人は意外と少ないのではないでしょうか。便利かもしれませんが、安易に雑に使っていると思わぬ落とし穴があるような気もするので、もう少しサービスを統一してほしいと思います。

20代|女性

【ポイントが複数種類ある】

ポイントは、通常ポイントと期間限定ポイントの2種類があります。通常ポイントはクレジットカードの決済額に充当することができますが、期間限定ポイントはそれができません。そのため、期間限定ポイントを使うために買い物をしないともったいないという状況が生まれてしまい、ストレスに感じることがあります。

30代|男性

【ステータスはない】

簡単に入会できるカードなので、ホルダーとしてのステータスはありません。トラブルの際のサポートも電話がつながりにくいので、ネット手続きにて事故解決をすることができるのであれば良いですが、何でも聞きたいという方にはあまりおすすめができません。

出典:MONEY TIMES編集部がクラウドワークスで調査

メルカード

| 年会費 | 永年無料 |

|---|---|

| 最短発行日 | 1~2日 |

| ポイント種別 | メルカリポイント |

| 還元率 | 1.0%~ |

| おすすめポイント | ・独自の審査基準 ・メルカリで還元率アップ |

メルカードは審査通過率が相対的に高いといわれる流通系クレジットカードである。また、フリマアプリ「メルカリ」の利用実績に応じた独自の審査基準を設けているのが特徴だ。

詳細は明かされていなませんが、メルカリの利用実績が優良であるほど審査に通過しやすくなると考えられます。

たけなわアヤコ(ファイナンシャル・プランナー)

さらにメルカリの利用実績は、メルカリでメルカードを利用した際のポイント還元率にも反映される。通常は1.0%だが、最大では4.0%だ。

入会後は、年2回(4月1日・10日1日)の頻度で還元率の再設定がされる。

メルカリでのポイント還元は、還元率に限らず半年ごと(4月1日~9月30日・10月1日~3月31日)の付与上限があり、それぞれ3万ポイントだ。

月平均12万円の購入で、半年分の合計付与ポイントが2万8,800ポイントになる。月平均12万円以上の利用想定がある場合には注意しよう。

メルカリ以外でのカード利用には、ポイントの付与上限がない。ただし還元率が1.0%からアップすることもないので、審査優遇の点も含め、メルカードはメルカリユーザーにおすすめのクレカだ。

ためたポイントは、メルカリでの購入代金やメルカードの支払い料金に充当できる。

またメルカードは、支払い方法が3パターンから選べる。

・チャージ支払い…チャージもしくはメルペイ残高を使って好みのタイミングで支払い(手数料無料)

・コンビニ、ATM支払い…発行したお客様番号を用いて好きなタイミングで支払い(手数料220円~880円)

※メルカードのウェブサイトを参照して筆者作成、2023年10月16日現在

給料日をはじめ、自分にとって都合のよいタイミングで支払いができるのはメリットだ。

三井住友カード RevoStyle(リボスタイル)

| 年会費 | 永年無料 |

|---|---|

| 最短発行日 | 最短3営業日 |

| ポイント種別 | Vポイント |

| 還元率 | 0.5%~(※) |

| おすすめポイント | 対象のコンビニや飲食店でのスマホの タッチ決済でポイント最大7%還元(※1) |

※通常は利用金額200円(税込)につき1ポイント(0.5%還元)、リボ払い手数料請求月のみ利用金額200円(税込)につき2ポイント(1.0%還元)

※1 iD、カードの差し込み、磁気取引は対象外です。

※1 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 通常のポイントを含みます。

※1 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三井住友カード RevoStyle(リボスタイル)は、リボ専用クレジットカードだ。

発行元は三井住友カード株式会社(銀行系)であるが、リボ専用ということで一般カードとは異なる審査基準が設けられていると推察される。

リボ払い専用クレジットカードは発行元にとって手数料による利益を得やすく、利用者を増やしたいことから審査通過率が高いといわれている。よって、審査が不安な人でも比較的作りやすいだろう。

三井住友カード RevoStyle(リボスタイル)は、「対象のコンビニや飲食店でのスマホのタッチ決済でポイント最大7%還元」のサービスも適用される。対象店舗をよく利用する人であれば、ポイントもためやすくお得だ。

※三井住友カードのウェブサイトを参照して筆者作成、2023年10月16日現在

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三井住友カード RevoStyle(リボスタイル)のリボ払い手数料は、他社カードと比較して低い水準ではある。

| カード名 | 三井住友カード RevoStyle (リボスタイル) |

楽天カード |

メルカード | セディナカード Jiyu!da! |

|---|---|---|---|---|

| リボ払い手数料 (年利率) |

9.8% | 15.0% | 15.0% | 15.0% |

例えば、2023年10月1日時点で20万円を利用し、毎月1万円の支払い設定にしたとしよう。

支払いが終わるのは2025年の1月、リボ払い手数料の総額は1万円を超える。追加の利用があればさらに完済までの期間は延び、手数料も増額する。

繰り返しリボ払いを使い続け、膨らんだ手数料によって返済不能に陥る人もなかにはいるほどだ。

とはいえリボ払いを利用したい人であれば、三井住友カード RevoStyle(リボスタイル)はリボ払い手数料月の還元率が1.0%になる特典もあるので、おすすめである。

それ以外のケースでは、ほかのクレカの審査通過が難しい場合のみ三井住友カード RevoStyle(リボスタイル)を試すのが無難です。

たけなわアヤコ(ファイナンシャル・プランナー)

セディナカードJiyu!da!

| 年会費 | 永年無料 |

|---|---|

| 最短発行日 | 約2週間 ※口座設定を郵送手続きで行う場合には 書類返送後、2~3週間 |

| ポイント種別 | わくわくポイント |

| 還元率 | 0.5%~ |

| おすすめポイント | ・独自の審査基準 ・7日間無利息キャッシング「ゼロプラン」あり |

セディナカードJiyu!da!は、消費者金融系クレジットカードだ。自社で審査を実施していることから、一般的なカード会社の審査に落ちた人でも通過する可能性があるといわれる。

そのうえセディナカードJiyu!da!は、翌月1回払いができない、リボ払いを基本としたクレカでもあるので同社の発行するクレカのなかでも比較的作りやすいことが推察されます。

たけなわアヤコ(ファイナンシャル・プランナー)

セディナカードJiyu!da!は、ショッピング一回払いのご利用分が自動でリボルビング払いとなるカードです。

一回払いをご指定の場合でも、「カードご利用代金明細書」に「リボルビング払い」と表示されます。

引用:SMBCfinanceサービス『セディナカードJiyu!da!』

それでいてセディナカードJiyu!da!は、リボ払い以外の支払い方法も選択できる。

利用時に1回払いを指定した場合はすべてリボ払いになり、それ以外は指定した支払い方法となる。

さらにリボ払い分は自由に好きなタイミングで追加支払いができるので、使い方次第では手数料の節約ができる。

キャッシング枠も追加できるが、申し込みと同時に枠を申請した場合、クレカでは珍しい7日間の無利息サービス(※)が付帯するのも特徴的だ。

(※)カード加入日から30日以内の初回利用が無利息サービスの対象

リボ払い専用クレジットカードに比べると、使い勝手はよいだろう。

しかし三井住友カード RevoStyle(リボスタイル)に比べると、手数料は高くつく。

・三井住友カード RevoStyle(リボスタイル)…約1万円(年利率9.8%)

「リボ払い以外の利用想定がない」「入会から30日以内にキャッシングの利用想定がない」のであれば、三井住友カード RevoStyle(リボスタイル)が適しています。

たけなわアヤコ(ファイナンシャル・プランナー)

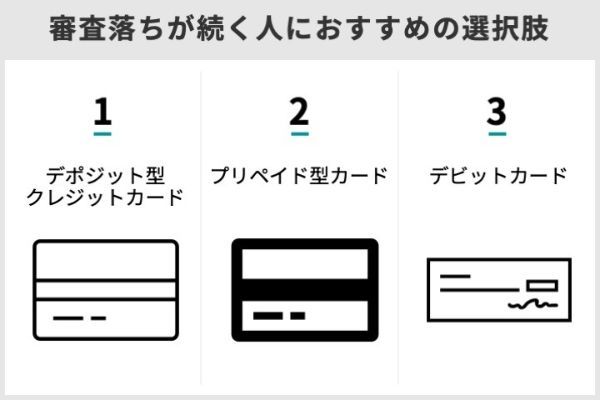

ブラックでも持てる!?クレカ代わりの選択肢とデポジット型カード

審査に通過しやすいといわれるクレカでも作れないときには、以下3種類のカードを検討するとよい。

| カード種類 | デポジット型 クレジットカード |

プリペイド型カード | デビットカード |

|---|---|---|---|

| 審査の有無 | 原則あり | 原則なし | 原則なし |

| 年会費の有無 | 有料であることが多い | 無料であることが多い | 無料であることが多い |

| おすすめポイント | 一般的なクレジットカードに 近い使い方ができる |

使い切り型と チャージ型がある |

使い過ぎを防ぎやすい |

デポジット型クレジットカードとは、カード会社にデポジット(保証金)を預けてから使用するカードだ。審査はあるもののデポジットがある分、一般カードよりも審査に通過しやすいといわれる。

プリペイド型カードとは、前払い制のカードだ。使い切り型とチャージ型があるが、いずれにしても先に支払った額に応じた利用限度額のため、審査なしで持てる。

デビットカードとは、即時払い制のカードだ。銀行口座とひも付け、利用時に口座引き落としとなる仕様のため、審査なしで持てる。

- デポジット型クレジットカード

- プリペイド型カード

- デビットカード

デポジット型クレジットカード

デポジット型クレジットカードでは、利用者はあらかじめカード会社へと保証金を預ける。

利用限度額は保証金の範囲内になることが多いほか、万が一、返済が滞った場合には保証金から充当される。

このような仕様により、一般的なクレカに比べ貸し倒れリスクが低いことから、デポジット型は審査基準が易しいといわれる。

しかし保証金を用意できる余裕がなければ利用に向かず、また年会費がかかるクレカが多いのは難点だろう。

デポジット型クレジットカードのおすすめは次の2つだ。

おすすめデポジット型クレカ「Nexusカード」

| 年会費 | 1,375円(税込) ※発行手数料550円(税込)もあり |

|---|---|

| 最短発行日 | 記載なし ※カード到着までは約2週間 |

| ポイント種別 | Nexusポイント |

| 還元率 | 0.5%~ |

| おすすめポイント | 「カード審査が不安な人におすすめ」 (公式サイトより) |

Nexusカードは、カードの審査が不安な人向けのデポジット型クレジットカードとして発行されているのが特徴だ。

年会費が1,375円(税込)、発行手数料550円(税込)はかかるが、デポジット型のなかでは比較的安い。最低デポジット額は5万円、最高は200万円だ。

おすすめデポジット型クレカ「デポジット型ライフカード」

| 年会費 | 5,500円(税込) |

|---|---|

| 最短発行日 | 最短3営業日 |

| ポイント種別 | ポイント(固有名称なし) |

| 還元率 | 0.5%~ |

| おすすめポイント | 「過去に延滞がある人におすすめ」 (公式サイトより) |

デポジット型ライフカードは、ウェブサイト上に「延滞歴を持つ人におすすめ」であることを明記している。

審査はあるので誰でも必ず発行できるとは限らないが、多少の延滞程度であれば通過できる可能性があるだろう。

デポジット額は3万円・5万円・10万円の3パターンから選べる。それ以上を求める場合には、デポジット型ライフカード ゴールドとなり、年会費が1万1,000円(税込)もしくは2万2,000円(税込)に上がる。

プリペイド型カード

プリペイド型カードは前払い制のため、審査がない。ブラックでも問題なく作れる。

プリペイド型には、大きく分けて使い切り型とチャージ型がある。

使い切り型はコンビニで購入できるものもあり、手軽に手に入れやすい。ただしカードの購入額がそのまま利用限度額で、満額利用した後は破棄となる。

チャージ型は使い切り型ほど手軽には手に入らない分、必要額を都度チャージすることで何度でも繰り返し使える。

同じく審査なしのデビットカードと比較すると、プリペイド型カードのメリットはさまざまな方法で購入やチャージが可能(※)なことです。

たけなわアヤコ(ファイナンシャル・プランナー)

(※)カードによって用意されている購入方法やチャージ方法は異なる

おすすめのプリペイド型カードは次の通り。

おすすめプリペイド型カード「Kyash Visaカード」

| 年会費 | 永年無料 ※種類によっては発行手数料900円(税込)がかかる |

|---|---|

| 最短発行日 | 最短即時 |

| ポイント種別 | Kyashポイント |

| 還元率 | 0.2%~ |

| おすすめポイント | 個々の使い方に合わせて3種類から選べる |

Kyash Visaカードは、3種類のラインナップが用意されたプリペイド型カードだ。

| Kyash Card | Kyash Card Lite |

Kyash Card Virtual |

|

|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 |

| 発行手数料 | 900円(税込) | 無料(期間限定) | 無料 |

| ICチップ搭載 | ○ | × | × |

| Visaタッチ決済対応 | ○ | × | × |

| 国内利用 | ○ | ○ | オンライン決済のみ |

| 海外利用 | ○ | オンライン決済のみ | オンライン決済のみ |

| 還元率 | 0.2~1.0% | 0.2~0.5% | 0.2~0.5% |

| 決済上限額 | ・ひと月:100万円 ・1回:30万円 |

・ひと月:最大15万円(※) ・1回:5万円 |

・ひと月:最大15万円(※) ・1回:3万円 |

※Kyash Card LiteとKyash Card Virtualのひと月あたり決済上限は本人確認済みの場合に限る。そうでない場合は12万円

年会費はいずれも無料だが、Kyash Cardだけは発行手数料が900円(税込)かかる。その代わり、Kyash Card は搭載機能が多く、ポイント還元率や決済上限額も比較的高い。

一般的なクレカに近いカードがほしいのであれば、Kyash Cardがおすすめです。

たけなわアヤコ(ファイナンシャル・プランナー)

なおいずれの種類であってもチャージ方法は、以下の通り豊富である。

※Kyash Visaカードのウェブサイトを参照して筆者作成、2023年10月16日現在

デビットカード

デビットカードは銀行が発行するキャッシュレスカードであり、口座とひも付けて利用する。

カードを利用するとひも付けられた口座から引き落としがかかる即時払い方式のため、デビットカードは審査なしで発行可能だ。

「利用限度額=預金額」のため、クレカよりはお金を使っている感覚はあるでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

ただし仕様上、預金口座は必須だ。保有していない口座のデビットカードを作る場合には、事前に口座開設の手間がかかるのは難点だ。

おすすめのデビットカードは次の通りだ。

おすすめデビットカード「楽天銀行デビットカード」

| 年会費 | 永年無料 |

|---|---|

| 最短発行日 | 最短即時 |

| ポイント種別 | 楽天ポイント |

| 還元率 | 1.0% |

| おすすめポイント | ポイント高還元 |

楽天銀行デビットカードは、デビットカードでありながら1.0%の高還元を誇る。

| 楽天銀行 デビットカード |

イオン銀行 キャッシュ+デビット |

ゆうちょデビット | SMBCデビット | 三菱UFJ デビット |

|

|---|---|---|---|---|---|

| 還元率 | 1.0% | 0.5% | 0.25% | 0.5% ※キャッシュバックは0.25% |

0.2% |

デビットカードはクレカに比べて還元率が平均的に低いので、楽天銀行デビットカードの1.0%還元が際立つ。

ウェブサイトからであれば、口座開設とデビットカードの申し込みを同時に進められる手軽さも兼ね備えている。

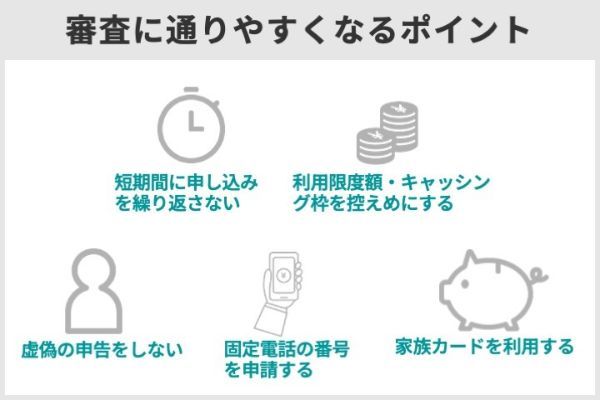

クレジットカードの審査に通りやすくなるポイント

クレカの審査通過率を高めるには、以下5つのポイントを押さえよう。

上から4つ目までを守っても審査落ちする場合には、5つ目の家族カードを検討するのがよいだろう。

短期間に申し込みを繰り返さない

短期間に複数枚のクレカを申し込むことは避けよう。

「生活困窮者」または「入会キャンペーンやポイ活が目当てでカードの利用予定がない」と疑われ、審査に悪影響を及ぼすおそれがあります。

たけなわアヤコ(ファイナンシャル・プランナー)

何枚以上をどの程度の期間で申し込めば審査落ちするかの基準は、カード会社や申込者の申請情報との兼ね合いによるので断言はできない。

しかしひとつの基準となるのが6ヵ月である。クレカの利用履歴は信用情報機関で管理されているが、申し込み情報の記録期間が最大6ヵ月のためだ。

クレジットやローンの利用履歴(「信用情報」と呼ぶ)を管理する機関であり、カード会社は審査の際に必ず信用情報機関に登録された情報を照会する。

万が一、審査落ちの原因が短期間の連続した申し込みのようであれば、審査結果の通知が届いた日から6ヵ月を待ってから改めて申し込むとよい。

利用限度額・キャッシング枠を控えめにする

希望の利用限度額とキャッシング枠を入力する際にはなるべく控えめの数字が望ましい。キャッシング枠に至っては、できれば0円(利用しない)が無難だろう。

まず利用限度額は、30万円以下がひとつの目安となる。割賦販売法では利用限度額が30万円以下の契約の場合、支払可能見込額の調査を必要としないためだ。逆に30万円を超えると厳格な審査になってしまう。

キャッシング枠は、金額に関わらず利用を希望するだけで審査が厳格になります。割賦販売法だけでなく貸金業法が関わってくるためです。

どうしてもキャッシング枠が必要なようであれば、総量規制の範囲内で申請するのがよいでしょう。たけなわアヤコ(ファイナンシャル・プランナー)

しかし、カード会社が契約者の信用を正確に見極めるのは難しいこともあり、契約直後から総量規制上の借入限度額に設定されることはまずないだろう。

そのあたりも踏まえ、キャッシング枠は必要最低限の額での申し込みをおすすめする。

虚偽の申告をしない

申し込み時に虚偽申告をしては、審査落ちする可能性が高い。クレカのサービスは、申込者の信用に基づいた取引であるためだ。

虚偽申告をしやすい人は収入に自信がないケースが多く、以下の属性に当てはまる人によく見られる。

・専業主婦(主夫)

・アルバイトやパート

・個人事業主

しかしこのうち無職の学生や専業主婦(主夫)は、一般カードであれば作れるものが大半だろう。扶養の立場であれば、両親や配偶者の収入があることを前提として作れるクレカが多いのだ。

アルバイトやパートもよほど勤続年数が短くない限りは、一般カードであればまず問題なく作れる。クレカの審査で重視されるのは、収入額よりも「毎月コンスタントに収入を得ているか」という安定性であるためだ。

個人事業主は収入の安定性には欠けると評価されやすいが、これもまた一般カードであれば一定の事業年数や収入などほかの情報で十分にカバーできるだろう。

それでも心配な場合には、自分の属性に対して申し込み可能であることを明記しているクレカを選ぶことをおすすめします。

たけなわアヤコ(ファイナンシャル・プランナー)

| カード名 | 楽天カード |

メルカード | 三井住友カード RevoStyle (リボスタイル) |

セディナカード Jiyu!da! |

|---|---|---|---|---|

| 全体 | 高校生を除く 18歳以上であれば可 |

原則20歳以上であれば可 ※高校生を除く 一部18歳、19歳も可 |

高校生を除く 18歳以上であれば可 |

高校生を除く 18歳以上であれば可 |

| 無職の学生 | 高校生を除く 18歳以上であれば可 |

特記なし | 特記なし | 特記なし |

| 専業主婦 (主夫) |

高校生を除く 18歳以上であれば可 |

特記なし | 預貯金や 世帯情報により可 |

特記なし |

| アルバイト・ パート |

高校生を除く 18歳以上であれば可 |

特記なし | 高校生を除く 18歳以上であれば可 |

特記なし |

| 個人事業主 | 特記なし | 特記なし | 特記なし | 特記なし |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

当記事で紹介しているクレカはいずれも収入条件は設けられていないので、無職の学生や専業主婦(主夫)でも申し込み可能だ。

固定電話を持っている場合、番号を申請する

固定電話が自宅にあるのであれば、携帯電話だけでなく固定電話の番号も申請するとよい。

携帯電話単体よりも連絡が取りやすく、現住所のある程度の証明にもつながる。よって属性スコアリング審査で貸し倒れリスクが低いと判断され、スコアを稼げるといわれているためだ。

家族カードを利用する

どうしても審査落ちが続くようであれば、家族カードを利用するのも手だ。

家族カードはクレカの追加カードとして発行できるが、追加発行時の審査には本カードの所有者(両親や配偶者など)の情報が用いられる。

つまり家族カード会員になろうとする者がたとえブラックであっても、問題がない。

ただし一般的な家族カードは、以下のような特徴を持つ。

・利用明細は本カード会員が確認可能

・ポイントは本カード会員にまとめられる

家族カードはあくまで本カードの追加扱いのため、支払いからポイントまで家族と共有になるものが多い。

クレカを家族に知られずに作りたい、使いたいという人には不向きだろう。

よくあるQ&A

ローンの利用履歴は、申し込み内容から借入額、返済記録まで信用情報機関に登録されている。

カード会社は審査の際に必ず信用情報を照会するので、返済能力に欠けると判断されるような記録が残っている場合には、審査落ちするだろう。

ローンを踏み倒した(自己破産、代位弁済など)場合、金融事故として信用情報機関に最大で7年間残る。

金融事故が記録されているうちは貸し倒れリスクの高い申込者だとカード会社から警戒されやすく、審査に落ちるのがほとんどだろう。

情報が抹消された後もスーパーホワイトといって信用情報に何も記録がないことから、「過去に金融事故を起こした人物なのではないか」と警戒されることもある。

LINEクレジットとはLINEの利用傾向を診断する「LINE Score」や無担保ローン「LINE Pocket Money」といったサービスを提供する企業の名前だ。

LINEグループが提供するクレジットカードのことであれば、Visa LINE Payクレジットカードが正しい。

Visa LINE Payクレジットカードの審査難易度は、公開されていない。しかし申し込み資格が年齢条件(高校生を除く満18歳以上)のみであることから、審査基準はそこまで高くないことが予想される。

実際、気軽な利用を想定して発行されている流通系クレジットカードに分類されるので、審査基準はそこまで高くはないだろう。

ただしPayPayカードは申し込み資格に年齢条件だけでなく、収入条件(本人または配偶者に安定した収入がある)を含めている。収入なしの場合、学生であっても申し込めない。

申し込み後、まず実施されるのは収入や職業などの申請情報を機械的に数値化した属性スコアリング審査だ。

カード会社やカードごとに基準が定められており、合計スコアが基準を超えれば属性スコアリング審査は通過となる。

次いで実施されるのが信用情報の審査だ。カード会社は信用情報機関に登録された信用情報を照会することで、貸し倒れリスクの高い申込者でないかを確認する。

例えばクレジットやローンの延滞が多かったり、金融事故を起こした形跡がみられたりすると、審査に悪影響を及ぼす。

そのほかカード会社や申請情報によっては、在籍確認を審査の一環でするケースもある。

在籍確認とは、申込者の勤務先に電話をかけて行われる。申請された内容に虚偽がないかを確かめるためだ。

電話を本人が受けた場合は名前や生年月日など簡単な質問がされ、応答に問題がなければ在籍確認は完了となる。

本人が受けられなかった場合も、電話担当者から「○○は離席中です」といった在籍が確認できる言質が取れれば問題なく完了する。

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

【関連記事】

・ポイント還元率の高いクレジットカード10選

・ポイントがよく貯まるクレジットカード5選 効率的な貯め方も紹介

・最大還元率2.2%「リクルートカード」の特徴を解説

・ポイント還元率の高いSuica付帯のクレジットカード8選

・陸マイラーが得する!マイルが貯まるクレジットカード10選

・Visa、JCB、MasterCardの違い