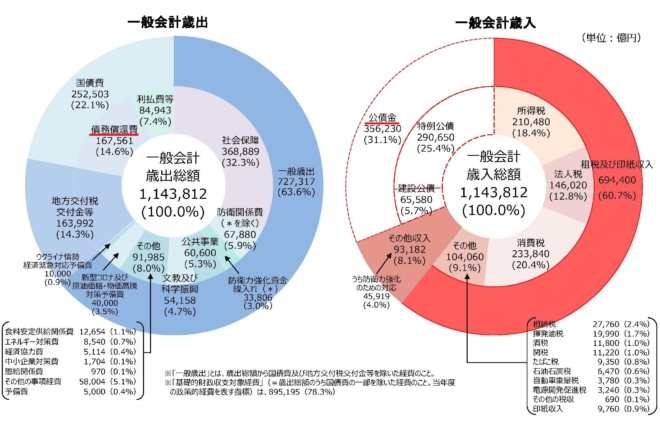

来年度予算の焦点となる防衛費の増額4兆円をめぐって、一般会計の債務償還費を廃止して財源にあてる案が出ている。これは国の一般会計歳出の中で「国債費」の一部として計上されている費用で、2023年度予算では16兆7561億円である。

図1 2023年度予算(財務省)

国債は満期が来ると償還するのが建て前だが、日本政府の借金は毎年増えているので、既発債はすべて借り替える。しかし60年たったら現金で償還するというのが財政法の60年償還ルールで、毎年、一般会計の1/60=1.7%を償還の財源として計上している。

こういう奇妙なルールを採用しているのは、日本政府だけである。もとは建設国債が60年で償却されることが理由だったらしいが、赤字国債(特例公債)には償却期限はない。ただそういう歯止めがないと、永遠に借り換えが繰り返され、財政赤字が膨張すると心配して、こういう歯止めを設けたようだ。

ここで債務償還費をなくしたら、どうなるだろうか。一見、歳出が16.8兆円減って、防衛費4兆円など楽に出せるようにみえるが、残念ながらそうは行かない。もともと借金は減っていないのだから、現金で返せるはずがない。

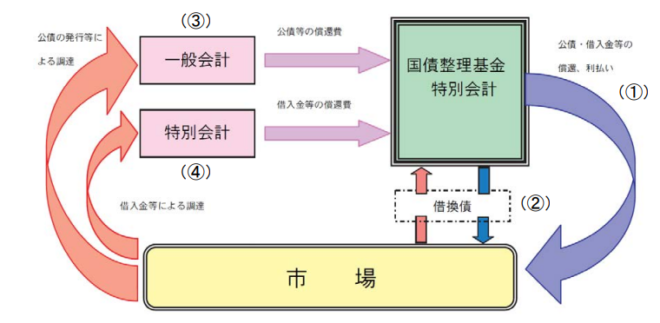

図2 財務省の資料