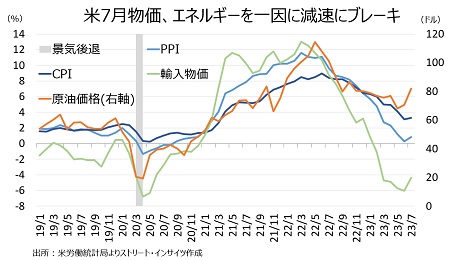

一方で、米7月CPIや米7月PPIに加え米7月輸入物価指数はインフレ圧力の再燃を意識させる結果でした。前月比では0.4%上昇し市場予想の0.2%を超え、前月値も0.1%低下と0.2%のマイナスから上方修正されています。また、前年同月比も4.4%の低下と、前月の6.1%から下げ幅を縮小しました。

チャート:米7月の物価動向、鈍化トレンド一服

(出所:My Big Apple NY)

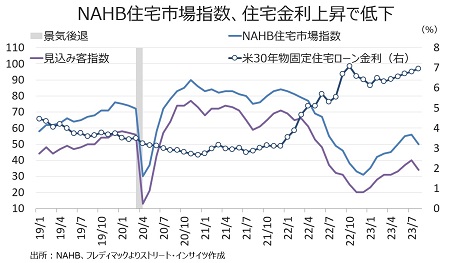

ただし、米30年物固定住宅ローン金利が7%に差し掛かるなか、米8月NAHB住宅市場指数は50と、市場予想と前月の56を下回り、4カ月ぶりの分岐点50割れに接近しました。

チャート:米8月NAHB住宅市場指数、住宅ローン金利の上昇を反映し4カ月ぶりの低水準

(出所:My Big Apple NY)

(出所:My Big Apple NY)

米8月NY連銀製造業景況指数もマイナス19.0と、前月の1.1から再び大幅なマイナスに落ち込み、金利上昇の爪痕を感じさせます。

2022年3月以降の5%を超える利上げ幅は、住宅市場と企業部門を押し下げる見通しです。企業部門に反映されるならば、雇用に跳ね返ってくるリスクを残します。

何より、米7月小売売上高と米7月輸入物価指数を含めた物価動向はFeⅾの追加利上げ余地を生むだけに、手放しで歓迎できる結果と言えそうもありません。FF先物市場では、引き続き24年3月まで据え置き観測が優勢ですが、11月と12月の追加利上げ観測がジワリと上昇。11月利上げ織り込み度は前週の26.4%→34.6%、12月は前週の22.4%→30.5%(NY時間12:20時点)と変化しています。引き続き米経済指標が強含むようでは、ジャクソン・ホール会合でパウエルFRB議長が追加利上げを示唆するリスクが高まりかねません。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年8月15日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。

提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?