生活保護とは、国や自治体が「健康で文化的な最低限の生活」を保障するために経済支援を行う制度です。しかし、生活保護を受けるには、一定の条件を満たさなければなりません。また、受給額は個人や世帯の状況によって異なります。

この記事では、生活保護の受給条件ともらえる金額の目安、計算方法を詳しく解説します。

生活保護の受給金額はいくら?もらえる金額の目安

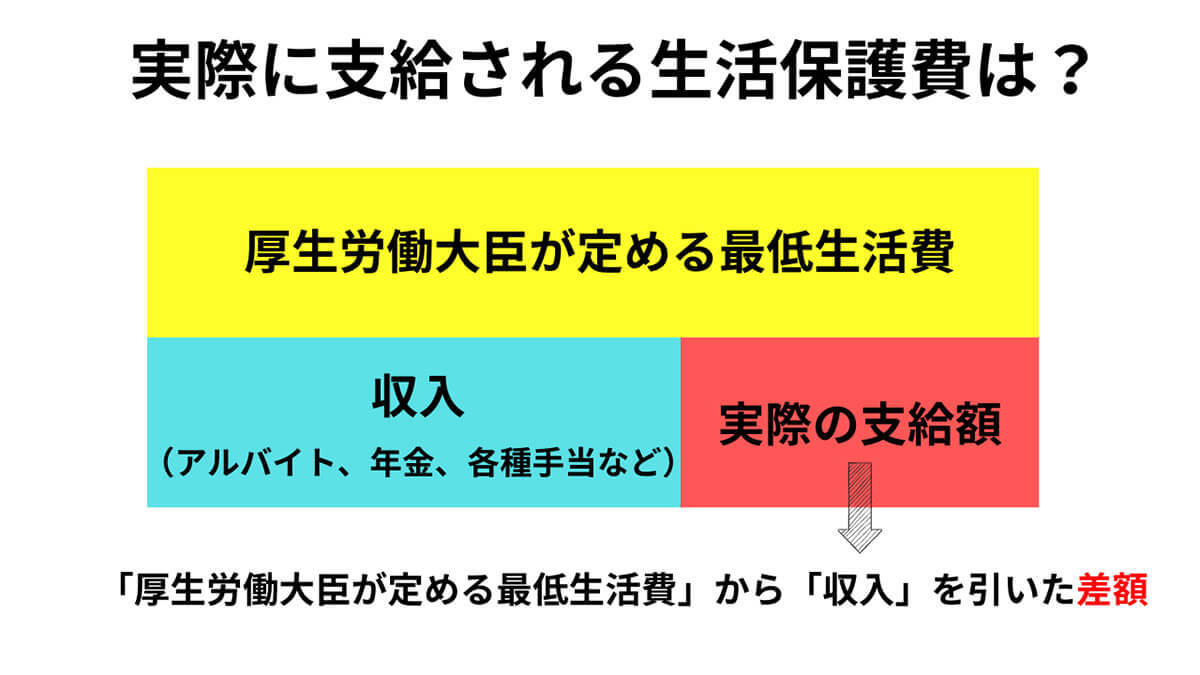

生活保護の受給金額は、最低生活費と呼ばれる基準額に基づいて決められます。最低生活費とは、食費や住居費など、必要最低限の生活をするために必要な金額です。最低生活費は、世帯人員や年齢、地域によって異なります。また、年金などの収入がある場合は、最低生活費から収入を差し引いた差額が支給されます。

ここでは、生活保護支給額の計算方法と支給例を見ていきましょう。

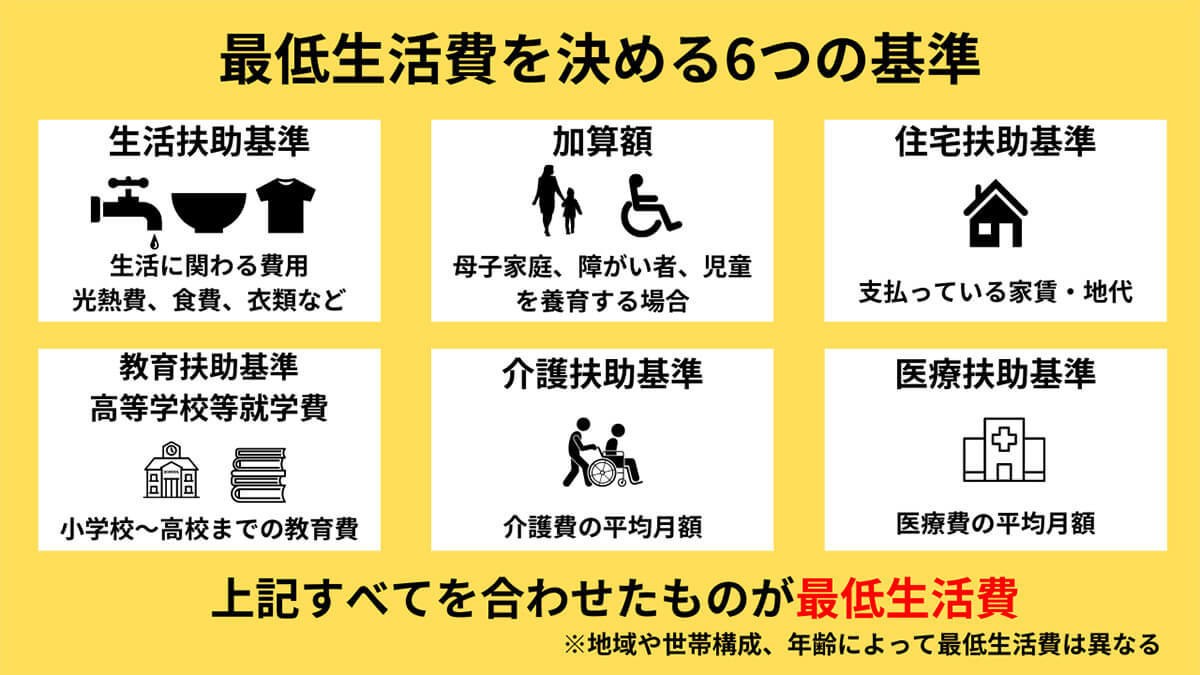

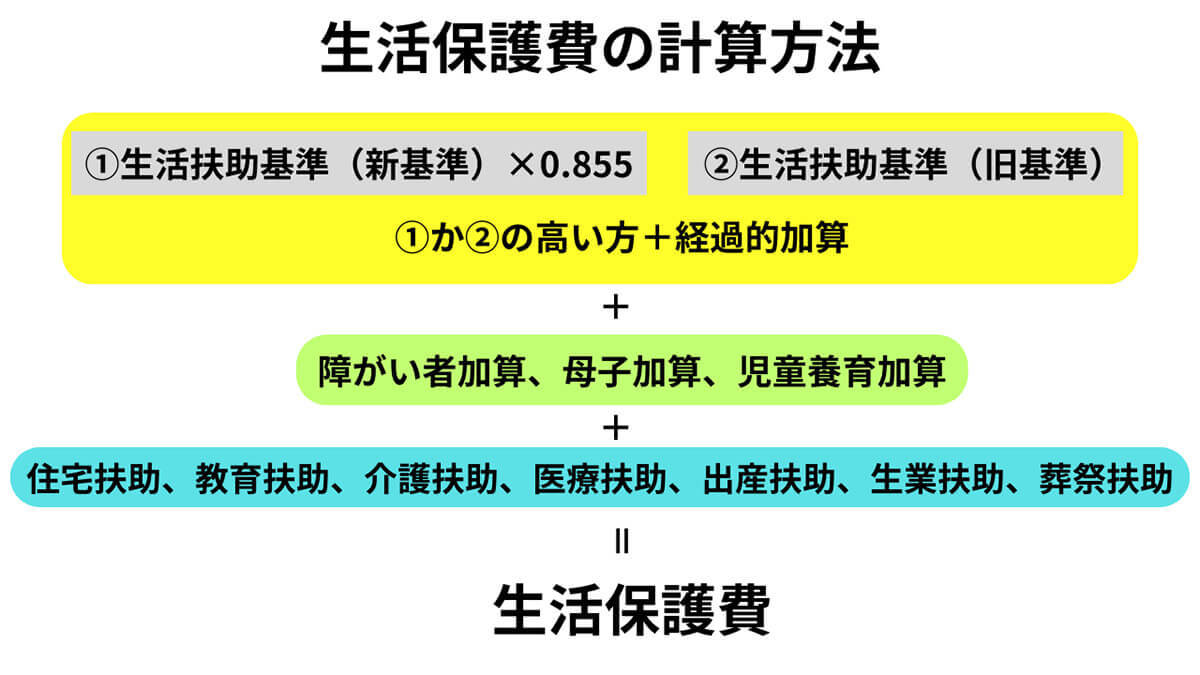

生活保護支給額(最低生活費)の計算方法

生活保護支給額(最低生活費)は、生活扶助基準、加算額、住宅扶助基準、教育扶助基準・高等学校等就学費、介護扶助基準、医療扶助基準の合計で構成されています。

具体的な計算方法は以下の通りです。

参考元:厚生労働省

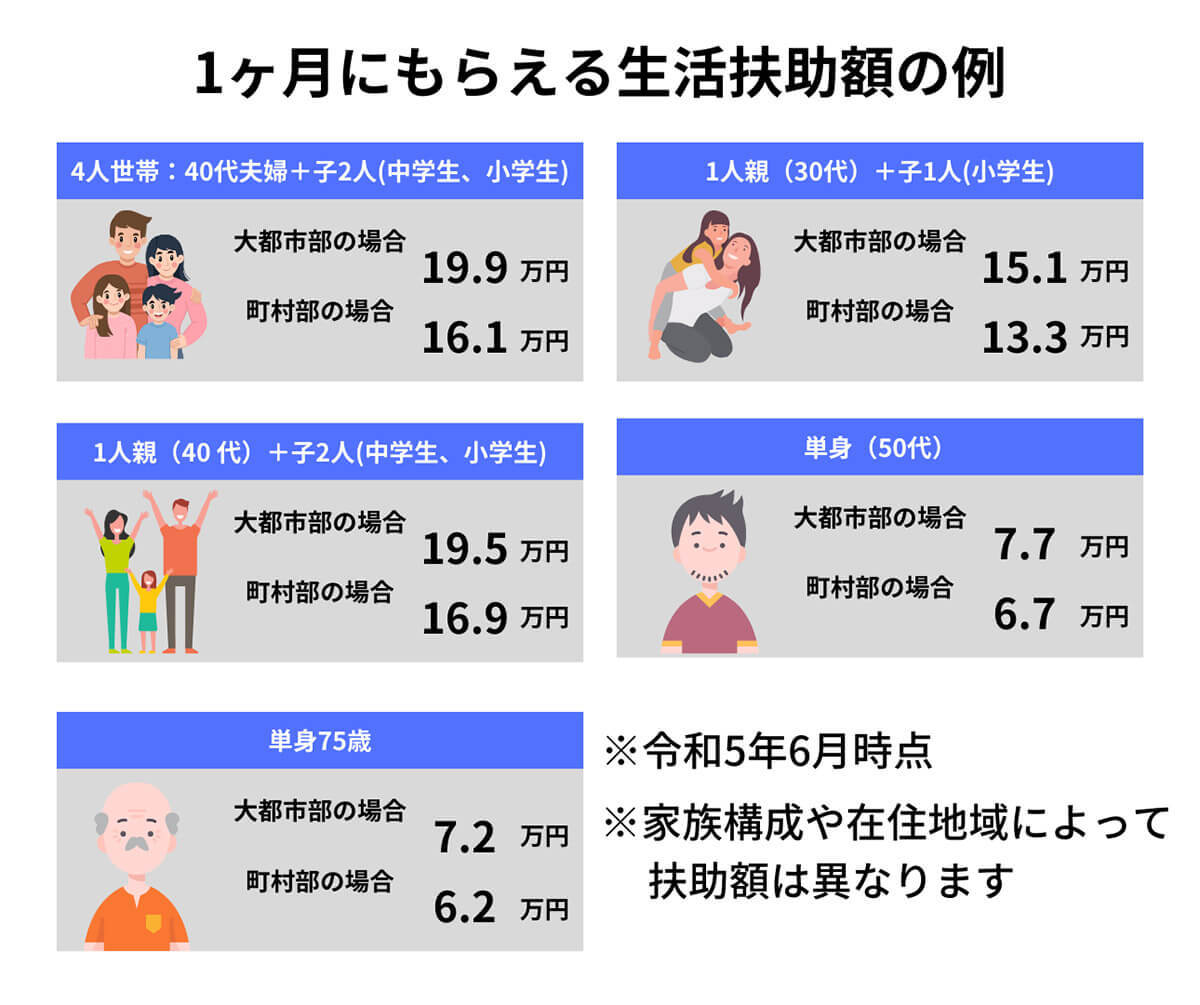

世帯人員や地域による生活保護の支給例

たとえば、40代夫婦2人+中学生と小学生の子ども2人という4人世帯の場合、都市部では19.9万円、町村部では16.1万円です。一方、単身75歳以上の場合、都市部で7.2万円、町村部で6.2万円と、支給額が大きく異なってきます。

年金などの収入がある場合の計算方法:最低生活費との差額で額が決まる

年金や労働収入など、一定以上の収入がある場合は、その収入と最低生活費との差額が生活保護費として支給されます。

生活保護の支給日はいつ?

生活保護の支給日は自治体によって異なりますが、「月初め」を支給日としているところがほとんどです。 毎月1日~5日の間に、生活保護の支給日を設定している自治体が多くなっています。東京都の場合は、原則として毎月「3日」が支給日です。土日や祝日の場合はずれることもあります。

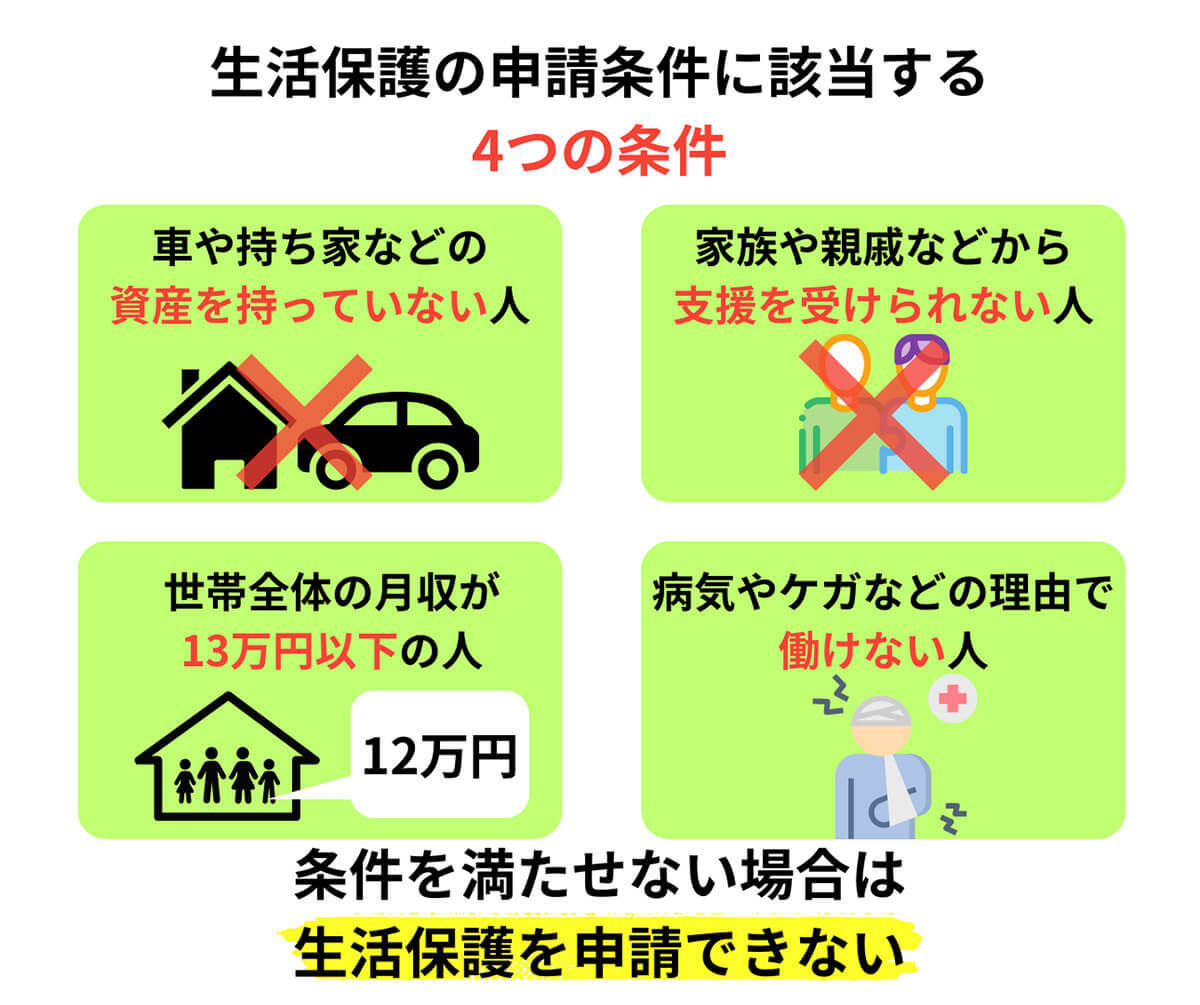

生活保護の対象となる条件とは:どんな人が支給対象?

生活保護の対象となる人は、「世帯収入が最低生活費を下回っている人」、「持ち家や車などの資産を持っていない人(特例あり)」、「生活保護以外に受けられる公的融資制度がない、もしくは利用したうえでなお困窮している人」、「親族から支援を受けられない人」、「病気や障害が理由で働けない人」などです。

世帯収入が最低生活費を下回っている人

まずは世帯収入が最低生活費を下回っていることが、支給の最低条件です。最低生活費は前述の計算式で求められますが、多くの場合「13万円前後」となります。世帯収入が13万円以下で、なおかつ各種融資や支援を受けられず資産も無い場合は生活保護の対象になりえます。

持ち家や車、土地など各種資産を持っていない人

持ち家や車、土地など換金できる資産を保有している場合は、生活保護の支給対象にはなりません。それらの資産を換金すれば十分に生活が成り立つと見なされるためです。一方、換金できる資産が手元になく、世帯収入も最低生活費を下回っている場合は支給対象になる可能性があります。

なお、家と車に関しては通院に車を利用している場合、家を売却すると住むところがなくなってしまう場合など、特例を認められることも。しかし、許可なく新たに取得した場合には生活保護が打ち切られたり、返還を求められることもあります。

公的融資制度の対象にならない、もしくは利用したうえでなお困窮している人

「お金が無い」「一時的にお金が必要」という場合は、生活保護以外の公的融資も用意されています。

利用できる制度は、以下の4種類です。

| 貸付制度 | 種類 | 融資の対象 |

| 総合支援資金 | 生活支援費 | 生活を立て直すのに継続的な支援が必要な人 |

| 住宅入居費 | 賃貸契約を結ぶ際の敷金・礼金が必要な人 | |

| 一時生活再建費 | 生活を立て直すのに一時的な支援が必要な人 | |

| 福祉資金 | 福祉費 | 障がい者サービスを必要とする人 |

| 緊急小口資金 | 生活維持が困難であり、位置的かつ早急に支援が必要な人 | |

| 教育支援資金 | 教育支援費 | 高等学校や大学に入学したり、授業料などを必要とする人 |

| 就学支度費 | 高等学校や大学の就学にかかる経費が必要な人 |

生活保護の受給条件は「国の他の制度を利用した上で生活が困難であること」です。生活保護を申請する前に、表で紹介した他の制度の利用を検討する必要があります。

親族から支援を受けられない人

親族から支援が受けられる場合も、生活保護の受給対象とはなりません。親族が支援を行うことで、その親族の生活も困窮し、保護を要する世帯へと転じてしまう場合においては「世帯分離」が可能なケースもあります。

しかしそうしたケースは例外的であり、基本的には3等身以内の親族に支援を行う余力があれば生活保護は受けられません。

病気や障害が理由で働けない人

生活保護を申請する時点で一時的に困窮していたとしても、健康体であり就職も可能である場合は生活保護の対象にはなりません。基本的に生活保護は、病気や障害などやむを得ない理由で働けず、なおかつ前述の通り、資産が無く公的融資制度でも生活の再建が難しいと判断された方のための制度です。