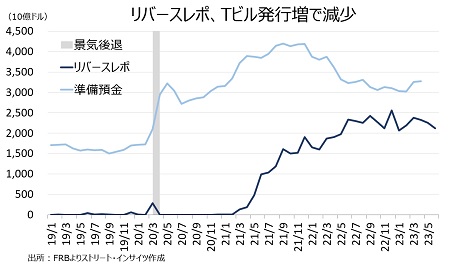

ー保有資産について伺いたい。米財務省省による大量のTビル発行は影響するのか?また、銀行間における緊張をにらみ、リバース・レポ金利の引き下げを検討するか? 「イエレン財務長官は、市場の混乱を避ける方法について市場参加者と広く協議し、その動向を注意深く見守るという趣旨の見解を表明していた。 財務省がFedの政府預金口座(TGA)を補充している間、我々は市場の状況を注意深く見守ることになるだろう。この調整プロセスには、リバース・レポ・ファシリティと準備預金の減少の両方が含まれる可能性が高いが、どちらが大きくなるかは現時点で不透明だ」

チャート:リバース・レポ取引額はTビルの発行増を受け減少、準備預金も減少か

(作成:My Big Apple NY)

(作成:My Big Apple NY)

ー経済見通しは楽観的な修正が目立つが、ソフトランディングへの自信を深めたのか。インフレ抑制に向けあらゆる措置を講じるなら、なぜインフレ見通しは2%超えが並ぶのか 「これまでのような急激な景気後退や、雇用の大幅減少を招くことなく、インフレ率を2%に回帰させる道筋があると考える」 「経済見通しをご覧になってお分かりのように、委員会は、インフレを2%に抑える必要性で完全に一致しており、必要なあらゆる措置を講じる用意がある」 「予測は非常に不確実性が高いものだが・・・実質金利をプラスで維持するためには、その時点の名目金利を下げる必要がある。つまりインフレ率が大幅に下がれば、金利を引き下げる必要があるということだ。ところで、経済見通しにあるように、我々は誰も利下げを予想しておらず、利下げが適切な可能性があるとは到底思えない。インフレ率はあまり下がっていないが、これはこれまでの利上げにあまり反応していないことを指し、だからこそ、我々は(利上げを)続けなければならない」

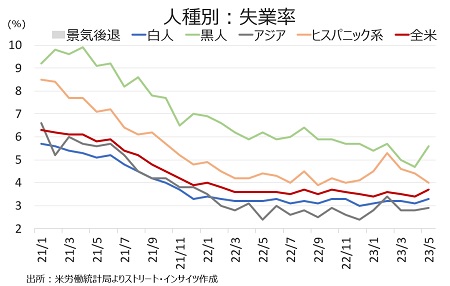

ー黒人の失業率が5月に急上昇したが、どう捉えるか 「労働市場のおける人種や民族の違いは憂慮するが、我々ではどうにもできない。一方で、最大限の雇用とは何かということを考えるとき、それは私たちにとって広範で包括的な目標であると考え、そこを注視している」 「黒人の失業率も含め、すべての失業率が歴史的な低水準付近にあることを忘れるべきではない。労働市場は、過去50年間で最も力強い」 ※2020年8月に、雇用の最大化に追加した「広範かつ包括的な目標」について、建付けを維持しているもよう。

チャート:人種別の失業率、黒人が0.9%ポイントと2011年以来の上昇幅に

(作成;My Big Apple NY)

(作成;My Big Apple NY)

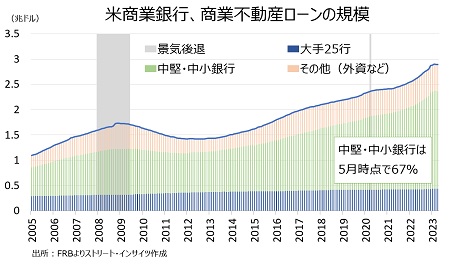

ーシステミック・リスクについてどう考えるか、米銀問題はどうか、0.5%利上げした場合の影響は 「まずは商業用不動産について言えば、その状況を注意深く見守っている。銀行システムにはかなりの額の商業用不動産を抱え、その大部分は中小の銀行が保有し、損失を被る可能性もあり、我々はそこを注視している。ただし、商業不動産問題は突然襲ってくるようなものではなく、しばらくは続くものだと感じている」 「ノンバンクや金融セクターについては、これまで多くの取り組みが行われてきた。パンデミックでは、ノンバンクの金融部門に問題が生じたのは明らかだ。そして政権が中心となり、問題に対応すべく多くの取り組みを行ってきた」 「我々は金融の安定にも責任を負い。0.5%利上げを行った場合の影響についても常に考慮していくつもりだ」

チャート;米商業不動産、米銀のうち中小が67%を保有

(作成:My Big Apple NY)

(作成:My Big Apple NY)

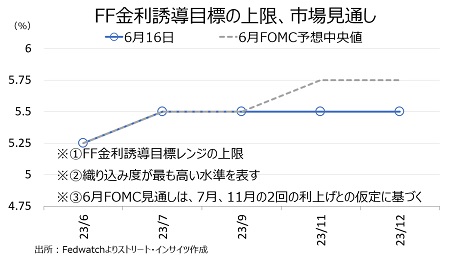

――今回のFOMCで重要なポイントは、以下の通り。

・7月を含め、金融政策会合毎に決定。 ・FOMC参加者18名のFF金利予想の内訳をみると、12名が年内2回(FF金利誘導目標レンジ:5.5-5.75%)以上の利上げを予想し、4名は1回の利上げ(同5.25-5.5%)、2人が据え置き(同5.0-5.25%)と、2回以上の利上げ予想が多数派に。 ・今回利上げを見送った理由は、利上げの効果や銀行問題の影響などを測る上でデータを精査する必要性があったため。また、十分引き締め寄りの金利水準に近付いており、見送りが賢明と判断。 ・利下げを想定していない。 ・銀行問題を引き続き注視、0.5%利上げを行い場合にも考慮していく

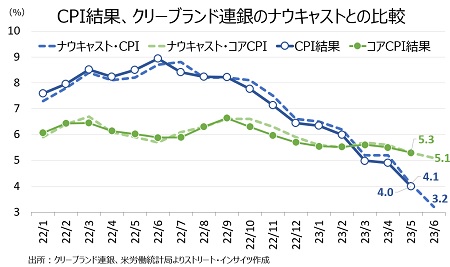

Fedが利上げ姿勢を強化した背景として、コアCPIの高止まりがあることに間違いありません。精度が高いとされるクリーブランド連銀のナウキャストをみると、CPI自体は3.2%と一段と減速する見通しながら、コアは5.1%と未だインフレ目標2%超えの2倍以上が見込まれています。

チャート:クリーブランド連銀のナウキャスト、CPIコアは高止まり

(作成:My Big Apple NY)

(作成:My Big Apple NY)

米5月雇用統計は人種を含め労働市場が減速の兆しをみせるものの、明確な悪化を示さない限り、Fedは利上げというファイティング・ポーズを維持する構えです。

一方で、ウォール街と元FRB関係者の間では、見方が分かれています。まずはFF先物市場を見てみましょう。

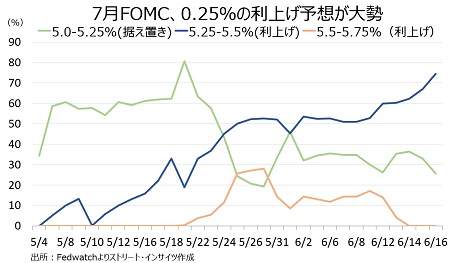

7月25~26日開催のFOMCでは、6月16日時点で0.25%の利上げ織り込み度が74.4%と、5月以降で最高となっています。

チャート:7月利上げ織り込み度、74.4%

(作成:My Big Apple NY)

(作成:My Big Apple NY)

年内はというと、7月FOMC1回の利上げの見通しが優勢で9月と11月でそれぞれ68.5%、67.3%と過半数に。12月FOMCでは48.3%と、利下げ予想の37.7%を上回ります。

チャート:FOMC参加者の予想・中央値に反し、市場では年内1回の見通しに傾く

(作成;My Big Apple NY)

(作成;My Big Apple NY)

では、ウォール街と元FRB関係者などの予想をみてみましょう。

バンク・オブ・アメリカも年末のFF金利見通しを従来の5.0‐5.25%から、5.5-5.75%へ上方修正。年内、0.25%ずつ2回の利上げを見込みます。

シティグループは従来通り2回利上げ予想を維持しつつ、6月と7月から7月と9月の見通しに修正しました。

ゴールドマン・サックス(GS)は、7月利上げ予想を維持。ただし、FF金利予想・中央値の引き上げを受け「Fedの(景気を押し下げない)自信を表す」として、7月の利上げ再開後は、11月でなく9月に追加利上げを行う場合も視野に入ると指摘します。

ウォール・ストリート・ジャーナル(WSJ)紙のFed番記者、ニック・ティミラオス記者はアナリストの見解を取り上げ7月FOMCでは利上げの可能性が高いと報じます。

J.P.モルガン・チェースは従来の据え置き見通しから、7月の0.25%利上げで打ち止めへ修正しました。

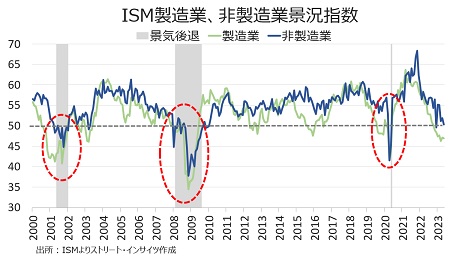

一方で、運用資産920億ドルを有する米投資会社ダブルライン・キャピタルの共同創業者で、“債券王”との異名を持つジェフリー・ガンドラック氏はFOMC直後、今回の利上げ見送りを「タカ派的一時停止(hawkish pause)」と指摘。一方で、FRBは「1年半前と同じ間違いを犯している…今回は逆だ」として、利上げ開始が遅すぎた当時と反対に、直近はFedの積極的な利上げで統計が示す以上に気米景気は鈍化しており、年内の追加利上げは難しいとの考えを寄せました。その理由として、米ISM製造業景況指数の新規受注の下振れや、週当たり労働時間の短縮を挙げます。

チャート:ISM製造業景況指数、非製造業景況指数がそろって50割れを迎える際はリセッション入り

(作成:My Big Apple NY)

(作成:My Big Apple NY)

モルガン・スタンレーのエレン・ゼントナー米国担当チーフ・エコノミストも年内据え置き派で、2024年3月からの利下げ開始を予想しています。

かつて”マエストロ“と呼ばれたグリーンスパン元FRB議長に、金融政策を指南したとされるヴィンセント・ラインハート元FRB金融政策部長も、物理学者アイザック・ニュートンの「静止している物体は静止したままだ」との名言を用いながら、利上げを一旦停止すれば再開は難しいとの見解を表明。また、次回7月25~26日開催のFOMCまでの6週間で、米経済指標はもっと強弱まちまちな結果となり、FRBを混乱させかねないと注意を促します。

このように、Fedの金融政策見通しについて意見が分かれる状況です。筆者は年後半にかけて米景気減速が明確化すると想定しており、7月FOMCでの利上げ1回を予想します。7月FOMCまで米雇用統計やCPI、PCE価格指数の公表をそれぞれ1回ずつしか予定しないためです。据え置きを決定するには、米雇用統計・非農業部門就労者数の大幅減速と失業率のさらなる上昇が必要となると考えます。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年6月19日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。