「お金がない状況での借金」に関するリスク管理

そもそも「お金がない状況」に陥った理由が借金という方もいるでしょう。また、現時点で借金をしていなくても、金欠の状況を乗り切るためにカードローンなどを考えている方も多いはず。

お金がない時に借金をすれば、一時的に問題を解決できても、その後の返済に苦しむことになります。借金については、以下のリスクを把握しておきましょう。

借金総額が年収の1/3を超えると危険

借金総額が年収の1/3を超えると、返済に困難が生じる可能性が高くなります。この状態になると、利息だけで返済額が増えていき、借金が減らなくなります。また、債務整理や借金の一本化も難しくなるでしょう。

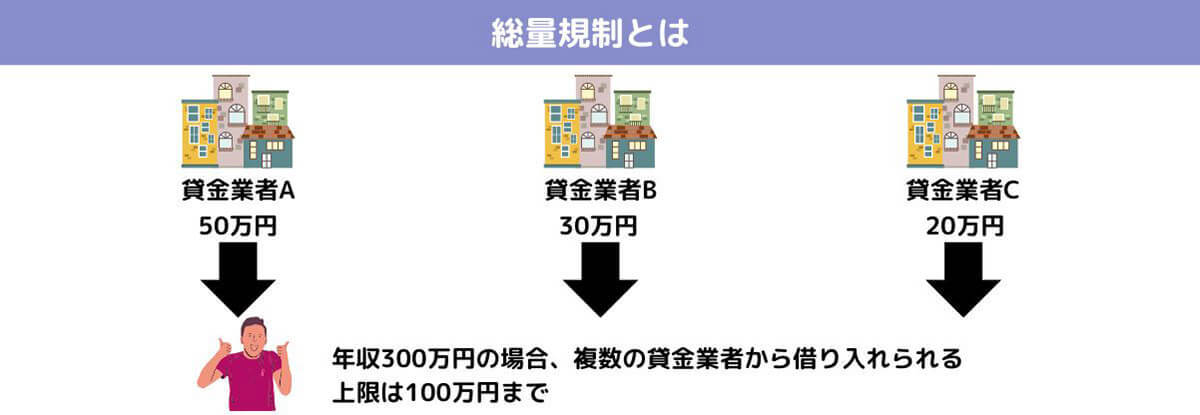

なお、貸金業法では貸金業者から年収の1/3を超える借り入れはできないよう「総量規制」が定められています。

ただし、銀行ローンや住宅ローン、自動車ローンは総量規制の対象外で、実際には年収1/3を超える借金があるケースも。

このように法律で規制しきれず、借金総額が1/3を超えてしまうケースもあるので、自分で借金額を把握しておくことが大切です。

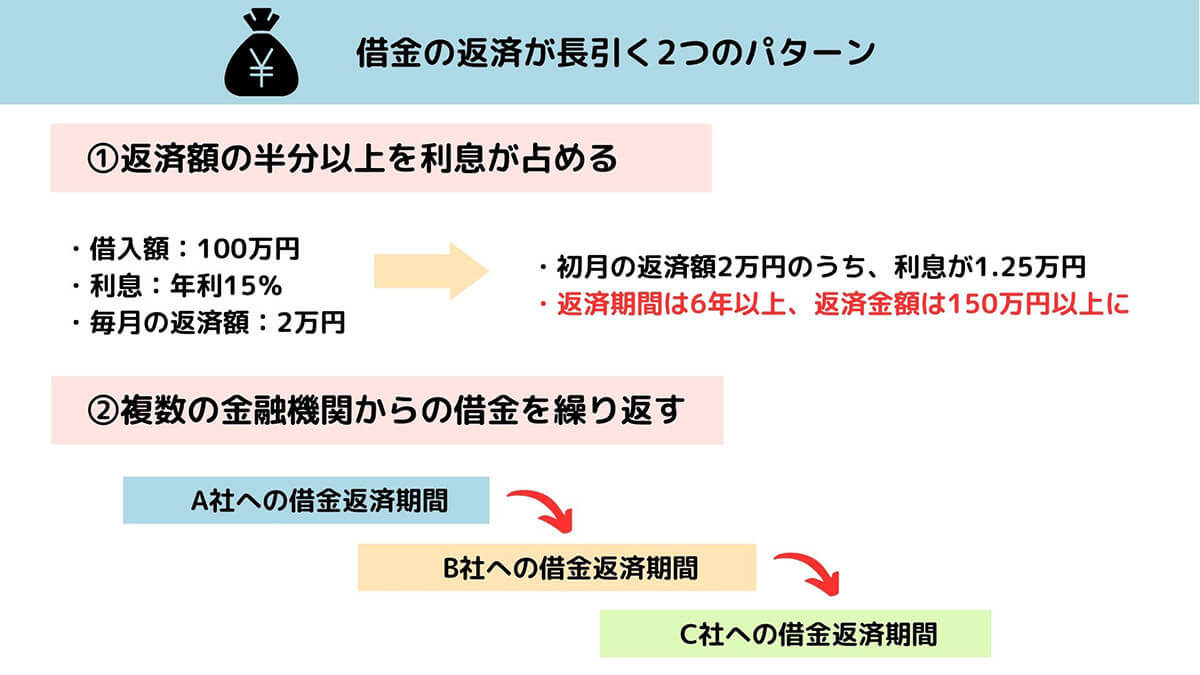

返済額に占める利息割合が半分以上になると問題

返済額に対して利息の割合が半分以上になると、借金がなかなか減らないという状況に陥ってしまいます。

「月2万円の返済」といった少額かつ長期の返済方法は、毎月の負担が少なく楽なように見えますが、実際は返済総額が増えることに。長期的に見ればますます苦しく、「お金がない」という負のサイクルに陥る可能性があります。

借金を放置するリスク:遅延損害金や財産差し押さえの恐れ

借金の放置には大きなリスクがあるため、決して行ってはいけません。借金を放置すると、遅延損害金や延滞利息が発生し、借金が増えていきます。また、催促や督促の電話、手紙が届くようになります。さらに、裁判所から支払督促や執行文が送られてくる可能性も。これらの手続きを無視すると、最悪の場合には財産差し押さえや給与差し押さえの対象になります。

「お金がない状況での借金」によって状況が悪化したときの対処法

お金がない状況で借金をしてしまったり、返済の見込みが立たない状況になったりしたときは早急な対処が必要です。以下の方法を参考にしてください。

借金の状況を正しく把握する

まずは、自分がどれだけ借金をしているか、そのうちどれだけ返済しているか、どれだけ利息がかかっているかを正しく把握することです。借入先や契約内容、残高、支払期日などを明確にしましょう。

返済額を増やして早期返済を目指す

「返済額を増やして早期返済を目指す」のは、借金返済の基本的な考え方です。利息の負担を減らし、返済総額を減らすことができます。

まずは早期返済を前提に、借金を返済する具体的なスケジュールを立てましょう。明確な返済プランが定まっているなら、現時点で多少返済が滞っていても、貸主(債権者)から「返済の見込みはある」との理解を得られるケースもあります。

支出を徹底的に見直す

支出を徹底的に見直すことで、無駄な出費を削減し、返済に回すお金を増やすことができます。支出を見直すためには、まずは家計簿をつけて自分の収支を把握することが大切です。

収入を一時的に増やす方法:副業や給与前借り

立てた返済スケジュールに沿って返済額を増やすには、収入を一時的に増やすことも検討する必要があります。たとえば副業を始めたり、勤務先に対して給与の前借りを相談したりといった手が考えられます。なお給与の前借りをする場合、次回の給料日には借りた分が引かれるため、次回以降の月の生活費が不足する可能性がある点には要注意です。

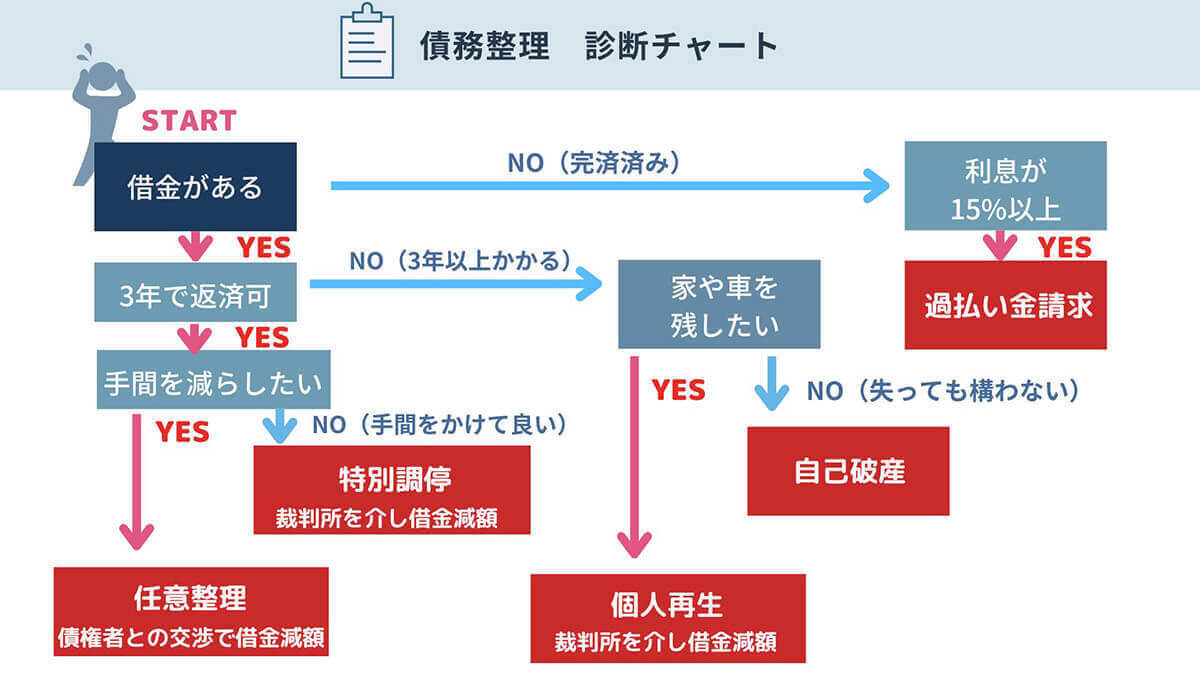

債務整理や借金の一本化を検討する

現実的な返済スケジュールが立てられない場合、「借金の一本化」と「債務整理」をそれぞれ検討すべきです。

まず借金の一本化とは、複数の借金を一つにまとめて返済する方法です。これには、利息の統一や返済期間の延長などで返済負担を軽減できるメリットがあります。利息負担がより小さいローンに借り換えることで、返済のめどが立つ可能性があります。

それでも返済の目途が立たない場合は、現実的には債務整理が必要でしょう。債務整理には、任意整理や自己破産といった種類があります。これらの方法では、利息のカットや借金の免除などが受けられます。

親族や専門家に相談する

お金がない状況で借金をしてしまった場合、一人で悩まずに親族や専門家に相談することが大切です。親族に相談することで、精神的な支えや経済的な援助を得られるケースは少なくありません。しかし、親族への相談は恥ずかしいと感じる人も多いでしょう。また、親族に迷惑をかけたくないと思う人も多いはず。

その場合は、専門家に相談することも考えましょう。専門家に相談することで、借金の状況や対処法について客観的かつ専門的なアドバイスを受けることができます。専門家に相談できる場所としては、弁護士事務所や司法書士事務所、消費者生活センター、市役所などがあります。