岸田首相のいう「国内外に対する情報発信力を重視する」というのは、こうした批判と戦う力を求めているのかもしれません。

ちなみに、サマーズ氏のこうした見方は、米国が経験したYCCに歴史に根差すものと言えるでしょう。米国が第二次世界大戦に参戦した1941年、財政赤字拡大懸念に伴う金利上昇を抑制すべく、米財務省とFRBが協力して導入しました。戦後まもなく続き、米3ヵ月物米短期証券(TB)の利回り0.375%を目標に買入を行ったものです。ただし、需要急回復などでインフレ率が20%超えとなったため、3カ月物TBの買い入れの目標となる金利は1948年にかけて引き上げられ、短期金利に関する上限は事実上撤廃されました。

一方で、米10年債利回り2.5%の上限は、トルーマン大統領(当時)がマッケイブFRB議長に国債価格の暴落こそ「スターリンが望んでいることにほかならない」と書簡を送ったこともあって暫く続いたものの、米財務省とFRBがアコードを締結する1951年3月で幕を閉じました。

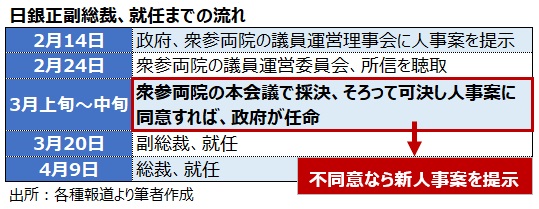

日銀総裁人事に話を戻すと、植田氏は2月10日、記者団に対し「金融緩和の継続が必要」と述べましたが、「現状では」と付け加えることも忘れません。

足元でコストプッシュ型とはいえ日本がインフレに直面し金利に上昇圧力が掛かるなか、植田氏が実際に緩和修正に動くのか。

作成:My Big Apple NY

まずは「現状の」政策姿勢が明らかになるであろう2月24日まで、待つ必要がありそうです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年2月13日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。