gremlin/iStock

1961年に確立された日本の社会保障制度は、多くの女性が結婚後は専業主婦となって家庭外の収入源を持たなかった当時の社会情勢を反映して、立場の弱い女性を守るため個人単位ではなく世帯単位で設計された。所得税制も同様であった。社会保険料を負担しなくても済む第3号被保険者制度や、所得がゼロか低い妻を持つ夫に所得控除を認める配偶者控除が代表的だ。

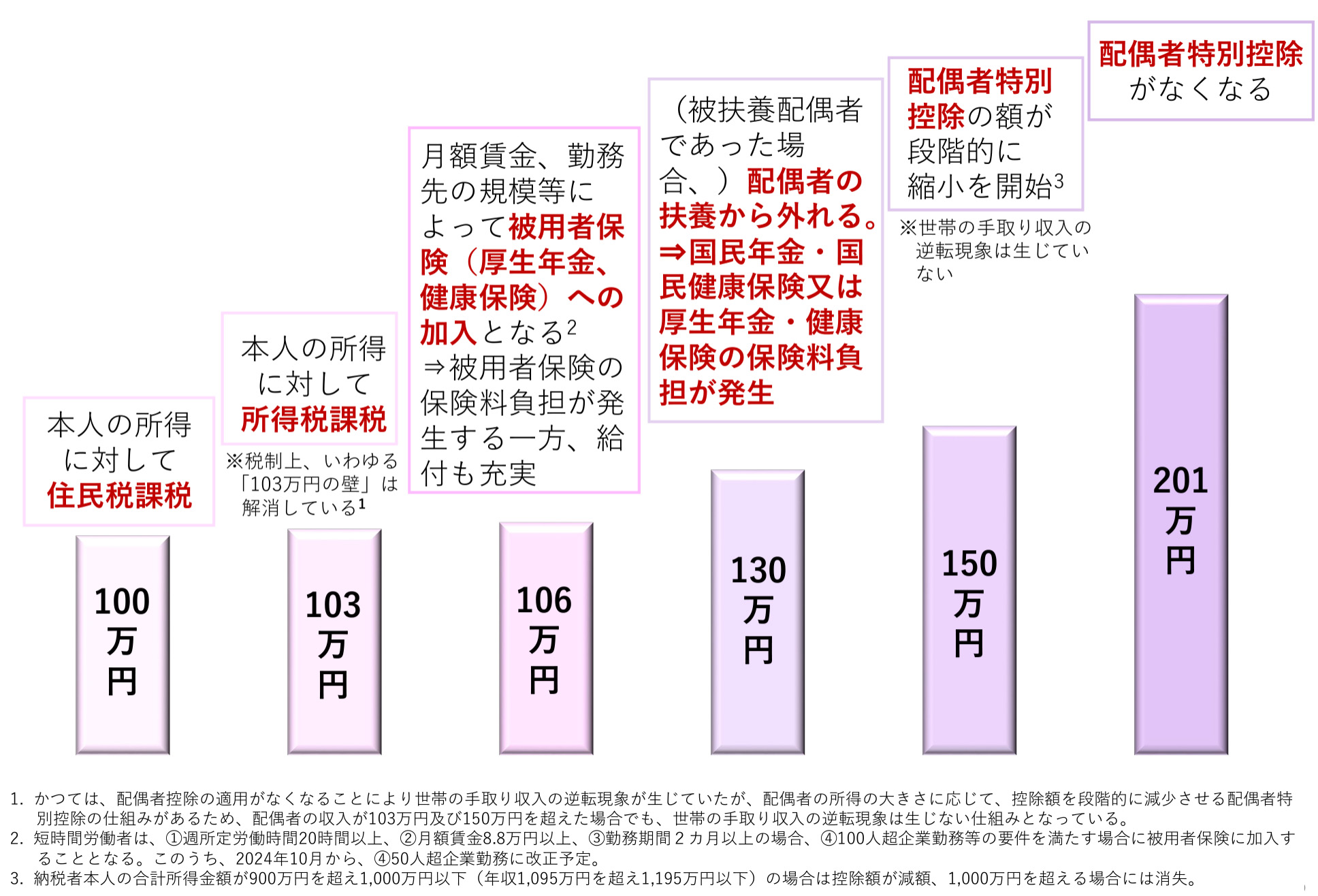

当然、こうした「お得な」制度の適用を受けるようと、収入をその範囲内に抑えるため労働時間を調整するインセンティブが働く。これが最近国会でも議論されているいわゆる「130万円の壁」問題の背景である。

いわゆる「130万円の壁」問題とは、具体的には、会社員らの配偶者に扶養されている人がパートなどの家庭外労働で年収が130万円を超えると、配偶者の扶養から外れてしまい、手取りが減ってしまうので、パートで働く時間を短く調整するなどして対応するのである。実際には、130万円の壁以外にも多くの「壁」が存在してる。

図 様々な「壁」出典:内閣府男女共同参画局「女性の視点も踏まえた社会保障制度・税制等の検討」(2022年12月22日)

こうした「壁」の存在は、少子化、高齢化が進行し、労働力不足が懸念されるなか、女性の就業意欲を妨げる制度が存在する現状は日本経済にとって大きなマイナスだ。

こうした状況に対して、報道「『年収130万円の壁』問題 “穴埋め給付”案が浮上」(2023年2月3日テレ朝News)によれば、政府は年収130万円を超えた人にかかる社会保険料を一定期間、国が給付する形で穴埋めする案などを検討しているとのことだ。

この案では結局、130万円の壁を考慮して配偶者が労働時間を調整しながらパートしている世帯を、配偶者がいなかったり、配偶者がパートをしていない世帯の税金を使って優遇するのと同じだ。

例えば、年収130万円以下でも独身者は年金保険料を負担している現状がある。つまり、例えば独身者が払った所得税や年金受給世帯が支払った消費税が、130万円の壁を取っ払った世帯に補填されるわけであり、しかも、将来貰える年金額も増えることになるので、二重取りとも言える。パート労働者の「130万円の壁」を取り払うのに自分たちの税金が使われる者の不公平感や、政府、年金制度への不信感が高まり、分断が生じるだろう。