1月24日に日本銀行が発表した国債の銘柄別保有残高(1月20日時点、受け渡しベース)によると、指値オペの対象銘柄である10年物国債の358回債と367~369回債の計4銘柄の保有額は前回公表時の1月10日時点から大きく増加し、当社の推計ではいずれの銘柄も日銀の保有残高が発行額を上回る結果となった。

現行の日銀オペの運営上、買い戻し条件を付さないアウトライトの国債売りオペは存在せず、現時点ではその規定が設けられる可能性も低いだろう。もしアウトライトの国債売りオペの規定が設けられると、日銀保有国債の会計区分は現行の「満期保有目的」から期中の売却を想定した「その他有価証券」に変更され、時価評価の対象となる可能性が高く、特に金利上昇局面で日銀財務に深刻な影響を与えかねないためだ。

そのため、いびつな需給環境を解消させるには、国債補完供給制度(SLF)の「減額措置」(注)が行われるか、財務省による追加の国債発行を待つしかない。いずれにせよ、解消には時間がかかる可能性が高く、裏を返せば、極めて異例な国債の需給環境をつくり出している現行政策は持続可能とは言い難い。

日銀は1月17、18日に開かれた金融政策決定会合で、共通担保資金供給オペ(共担オペ)を拡充し、会合後の会見で黒田東彦総裁は「これによりイールドカーブ・コントロール(YCC)政策の持続性が高まり、債券市場の機能度改善が後押しされる」と主張した。しかし、共担オペの拡充は、日銀に代わって金融機関に国債買入れを促す方法にかじを切らざるを得なかったという点で、現行政策の限界を露呈していると思われる。実際、発表直後に中長期金利はスワップ金利主導で低下基調を強めたが、すでに底打ちしている。

現行政策が抱える本質的な問題に日銀が対処するには、金融緩和バイアスを維持しつつ、市場機能や流動性の改善を促すための追加的な政策対応が不可欠だ。当社は4月27、28日に開催予定の金融政策決定会合で、日銀が長期金利操作目標の年限短期化に動くと予想している。この場合、各種定量モデルに基づくと、長期金利は0.8~0.9%を上限に上昇圧力を強める展開が見込まれる。

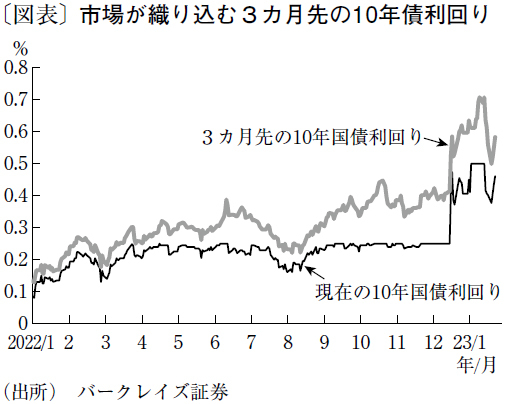

一方、本稿執筆(1月26日)時点で3カ月先10年国債利回りは0.5%台にとどまる(図表)。これは、新総裁の下で行われる4月会合までは、長期金利の変動幅上限を0.5%とする現行のYCCが続く可能性が高いという見方を長期金利が反映していることを示唆する。しかし前述のとおり、現行政策が持続可能とは考えにくく、長期金利がこうした低い水準で推移することは正当化しづらい。春先にかけてリスクは金利上昇に傾いているとみている。

文・バークレイズ証券 チーフ債券ストラテジスト / 海老原 慎司

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない