(米国商務省「個人消費支出デフレーター」ほか)

米国において、足元ではサービス価格の上昇がインフレを主導している。米国商務省の「個人消費支出(PCE)デフレーター」によると、最近では物価上昇への寄与度のうち、約6割をサービス品目の価格上昇が占める。食品・エネルギーや耐久財などの財価格がピークアウトした一方で、サービス価格の上昇ペースは高まっている。

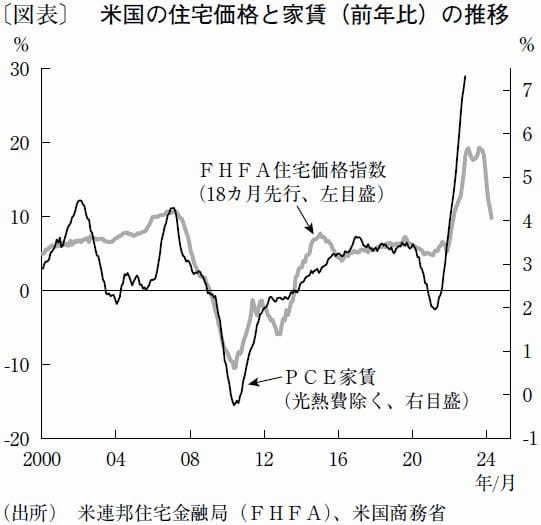

サービス価格上昇の背景には、家賃の上昇がある。家賃は2022年11月に前年比7%を超える高い伸びとなった(図表)。PCEデフレーターに占める家賃のウェイトは15%で、家賃の動きが物価全体に及ぼす影響は大きい。

家賃を押し上げているのが、住宅価格の高騰である。これには、コロナショック後の大規模な金融緩和による住宅ローン金利の低下や、在宅勤務の普及に伴う住み替え需要の増加が反映されている。図表で示した家賃の推移と(18カ月ほど先行表示した)住宅価格の推移がほぼ一致していることからも分かるように、住宅価格の動きは、1年半ほど遅れて家賃に波及する傾向がある。住宅価格は21年央にかけて前年比20%弱と、リーマンショック前の住宅バブル期を上回るペースで上昇しており、これが現在の家賃上昇につながっている。

家賃以外のサービス価格も上昇している。輸送サービスや飲食・宿泊サービスなど幅広い分野で、値上げが広がっている。この背景には、賃金の上昇に伴う企業の労働コストの増大がある。アトランタ連銀によれば、22年11月の賃金上昇率は前年比6%を超えている。コロナ禍で早期退職に踏み切った中高年層の職場復帰が進んでおらず、人手不足が長引いていることが賃金上昇の一因である。

こうしたサービス価格の上昇が沈静化するまでには、時間を要する公算が大きい。米連邦準備制度理事会(FRB)による利上げの効果で、住宅価格は下落し始めているものの、前述の住宅価格と家賃の関係を踏まえると、家賃の伸びが鈍化するタイミングは早くとも23年後半以降と予想される。また、賃金インフレが落ち着くタイミングも、23年後半以降となる可能性が高い。早期退職した中高年層の職場復帰が進まなかったとしても、移民の流入が労働需給を緩和させることにより人手不足は次第に解消していくが、そのペースはあくまで緩やかにとどまると見込まれるからだ。

サービス価格の動向は、米国の高インフレが沈静化するか否かを左右する。サービス価格の伸びが鈍化しなければ、FRBは利上げを続けざるを得ず、米国経済は深刻な景気後退に陥る可能性が高くなる。

文・日本総合研究所 調査部 マクロ経済研究センター 研究員 / 栂野 裕貴

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない