目標年商のデータから見える地方と都市の格差

次に「目標年商」についてみていきましょう。目標年商については公表を控える企業もあることから、全体の約75%にあたる1280店舗のデータとなります。

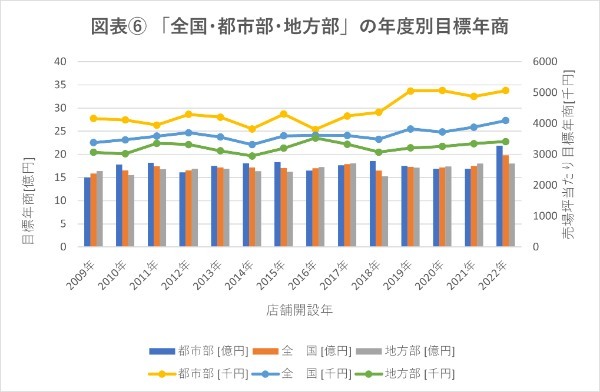

図表①をみると、2009~2022年の平均目標年商は、「全国」が17.1億円、「都市部」が17.5億円、「地方部」は「都市部」の96%に相当する16.8億円と、都市部のほうが高いことがわかります。ただ、年度別の目標年商をエリアごとにグラフにした図表⑥をみてみると、地方部が都市部を上回る年度(2012、2016、2017、2020、2021年度)もあります。

一方、図表①の「売場坪当たり目標年商」の2009~2022年平均を見ると、「全国」は3596千円/坪、「都市部」は4251千円/坪であるのに対し、「地方部」は3220千円/坪と、「地方部」は「都市部」の76%と著しい差が生じています。

図表⑥の年度別の売場坪当たり目標年商を見ても、「地方部」は停滞気味である一方で、「都市部」は上昇傾向を示しています。直近の2021年度は「地方部」は「都市部」の69%、2022年度は途中までのデータとなりますが67%と、都市部と地方部で差が広がっているというデータも得られています。

これらを要約すると、スーパーマーケットの売場面積は、「都市部」は「地方部」の7~8割程度であるにも関わらず、目標年商は同等ではあるため、坪当たり目標年商が高い「都市部」は狭い売場の中で窮屈なオペレーションを余儀なくされていると考えられます。

一方で「地方部」は、オペレーション面は「都市部」より優位であるものの、坪当たり目標年商は都市部の7~8割と低く、低効率で売場を維持していると言えます

本稿で示したデータは、東京都の特別区と政令指定都市を「都市部」とし、その他を「地方部」としているため、推測の域を出ませんが、都市部から連続する市街地(たとえば、東京都吉祥寺市、大阪府東大阪市など)も含めた場合は、その差がより広がると思われます。

ただ、ここで特筆しておきたいのは、地方の「食のインフラ」を支えているのは、「都市部」の70%程度の売場効率で運営しているローカルのスーパーマーケット企業であるという点です。

スーパーマーケットのお客となる人口は減少を続け、地方ではそのペースが加速しています。市町村の枠単位を超えた「コンパクトシティ」構想など、抜本的な人口減少対策を講じる必要がある、とこれらのデータは語っています。

提供元・DCSオンライン

【関連記事】

・「デジタル化と小売業の未来」#17 小売とメーカーの境目がなくなる?10年後の小売業界未来予測

・ユニクロがデジタル人材に最大年収10億円を払う理由と時代遅れのKPIが余剰在庫を量産する事実

・1000店、2000億円達成!空白の都心マーケットでまいばすけっとが成功した理由とは

・全85アカウントでスタッフが顧客と「1対1」でつながる 三越伊勢丹のSNS活用戦略とは

・キーワードは“背徳感” ベーカリー部門でもヒットの予感「ルーサーバーガー」と「マヌルパン」